S&P 500 – spojrzenie z dystansu.

Za nami dwa miesiące nowego roku. Na rynkach finansowych mieliśmy euforyczny styczeń i depresyjny luty. Inwestorzy zadają sobie dziś pytania: „Jaki będzie marzec?”, a ci, z większym doświadczeniem: „Gdzie będziemy na koniec roku?” Dzisiaj spróbuję spojrzeć na rynki finansowe z nieco dalszej perspektywy i odpowiedzieć na pytanie, czego można spodziewać się od amerykańskich akcji, w horyzoncie 5-letnim, bo właśnie taki jest zalecanym, minimalnym czasem posiadania akcji w portfelu.

W ostatnim czasie pojawiły się analizy wskazujące, iż ostatni wzrost rentowności obligacji sprawił spadek do bardzo niskiego poziomu premii za ryzyko inwestowania w akcje. Dlatego więc lepiej trzymać w portfelu obligacje. Indeksy akcji jednak …nie chcą spadać. Dlaczego? Moim zdaniem, należy wskazać kilka powodów.

Jednym z nich jest, lekko wątpliwy, status amerykańskich obligacji, jako „aktywa absolutnie wolnego od ryzyka”, o czym pisałem tydzień temu w iWealth News, więc nie będę się tu ponownie rozpisywał.

Kolejny powód jest taki, że rentowność obligacji może równie szybko spaść, jak urosnąć, a to, że inflacja będzie dalej spadać – w obliczu taniejących nośników energii i przywracania łańcuchów dostaw (w kontekście otwarcia Chin) – jest, moim zdaniem, bardziej, niż mniej, prawdopodobne. Temat również poruszany w poprzednich wydaniach iWealth News, dostępnych na naszej stronie. Jaki wpływ na rynek mają zmiany rentowności, przekonaliśmy się w tym roku, gdzie stopy w styczniu spadły o ok. 0,5%, żeby w lutym, z powrotem, wzrosnąć o tą wartość.

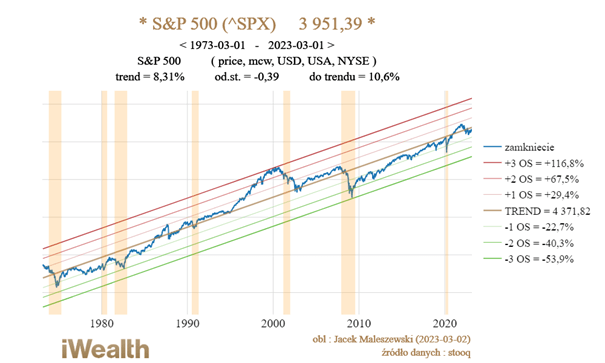

Jednak, najciekawszy powód dotyczy spojrzenia długoterminowego. Na poniższym wykresie widzimy zachowanie indeksu S&P 500, w okresie ostatnich 50 lat. Przyjąłem taki okres, ponieważ właśnie od lat 70-tych XX w. USD przestał być wymieniany na złoto, co miało wpływ na przyśpieszenie utraty jego wartości w czasie, a tym samym, na wzrost nominalnych zwrotów z realnych aktywów, jakimi są m.in. przedsiębiorstwa i ich akcje. W tym okresie indeks S&P 500 urósł średnio o ponad 8,3% rocznie, przy czym ten wzrost nie uwzględnił wypłaconych dywidend. Stopa dywidendy indeksu S&P 500 wyniosła 1,74% na koniec zeszłego roku. Dodatkowo, po ostatnich spadkach, amerykański indeks musiałby wzrosnąć o 10,6%, żeby tylko wrócić do trendu. Jeśli założymy, że (roczny) trend wzrostowy tego indeksu utrzyma się również w przyszłości na średnim poziomie 8,3% (indeks wróci do swojego trendu) i założymy reinwestowanie dywidend, utrzymanych na obecnym poziomie, to okazuje się, że w horyzoncie 5 lat całkowity potencjał wzrostowy dla tego indeksu wynosi prawie …80%.

Dla porównania, dla 5-letniej obligacji amerykańskiej, której dzisiejsza rentowność wynosi 4,26%, całkowity potencjał wzrostu to 23,2%. Nie jest to zbyt zachęcające, zwłaszcza przy obecnej inflacji na poziomie 6,4%. Jeśli założymy, że taka inflacja utrzyma się przez całe następne 5 lat, to, realnie, na obligacjach stracimy około 10%, a na akcjach zarobimy około 32%. Inflacja na poziomie celu Fed (2%), przez kolejne 5 lat, oznacza realny zysk 11,6% na obligacjach 5-letnich i 62,7% na akcjach z indeksu S&P 500.

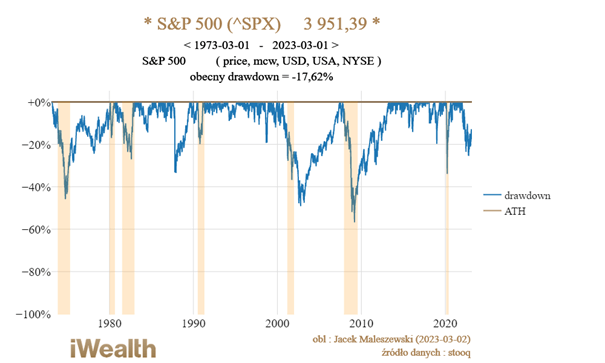

Inwestowanie w akcje nie jest jednak tak proste, jak zakup obligacji skarbowej. Z inwestowaniem w akcje wiążą się emocje, jakich wielu inwestorów – po prostu – nie jest w stanie znieść. Popatrzmy na poniższy wykres, przedstawiający spadki tego indeksu od szczytu w poprzednich bessach i korektach (tzw. drawdown). Od razu rzuca się w oczy, że obecny spadek nie jest ani największy, ani najbardziej dramatyczny. Obecny drawdown rzędu 18% od szczytu nijak ma się do dołków z roku 2009 (-57%), czy 2002 (-49%). Gdybyśmy mieli osiągnąć takie poziomy, emocje na rynku musiałyby być w najbliższym czasie ogromne i, moim zdaniem, same odczyty inflacyjne nie wystarczą, żeby takie emocje wywołać. Jednak inwestując w akcje i takie scenariusze należy brać pod uwagę.

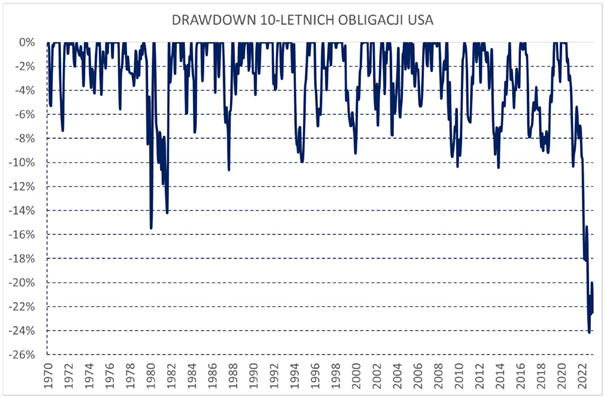

Natomiast, gdy spojrzymy na podobny wykres dotyczący amerykańskich obligacji 10-letnich, okaże się, że w USA spadki są absolutnie rekordowe. Od lat 70-tych największa korekta na tym rynku była aż o 10% mniejsza, niż to, co wydarzyło się w zeszłym roku. Być może, tym razem najbardziej dramatyczna bessa rozegrała się już na rynku obligacji, i to tam należy spodziewać się powolnego powrotu do normalności, zamiast oczekiwać, że teraz czas na spadki, na rynku akcji.

Autor: Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

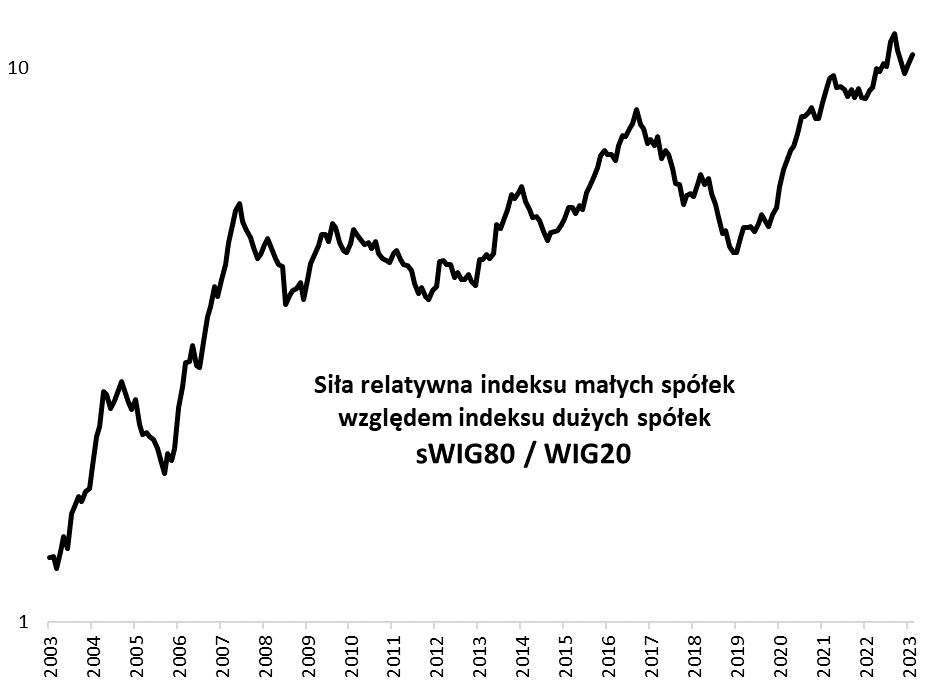

Akcje małych spółek górą!

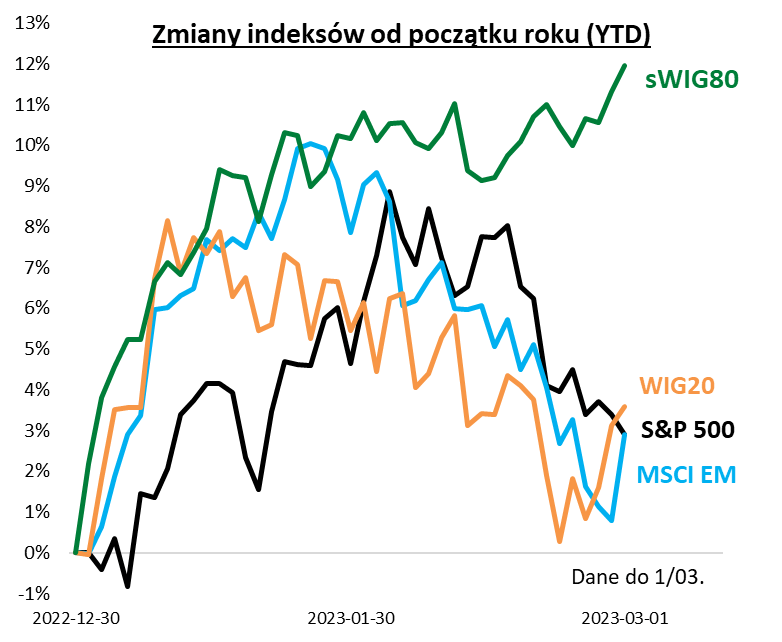

Pierwsze miesiące roku przynoszą mocno zróżnicowane osiągnięcia poszczególnych indeksów giełdowych. O ile jeszcze tradycyjny „efekt stycznia” solidarnie wywindował obserwowane przez nas benchmarki rynków akcji, to na początku marca osiągnięcia liczone od początku roku są już wyraźnie spolaryzowane.

Z jednej strony wiele rynków rozczarowuje, szczególnie biorąc pod uwagę rozbudzone nadzieje z początku roku. Amerykańskiemu S&P 500 nie starczyło na długo zapału, po opisywanym przez nas przebiciu tzw. linii bessy, i w lutym stracił większość wypracowanej wcześniej tegorocznej zwyżki. Jeszcze bardziej rozczarowały bardzo modne na przełomie roku rynki wschodzące (MSCI Emerging Markets), które w pewnym momencie skasowały niemal cały wzrost. Ich zadyszka promieniowała też na nasz rodzimy WIG20.

Dobra wiadomość jest jednak taka, że na tym raczej mizernym tle zdecydowanie pozytywnie wyróżnił się najliczniejszy segment polskiej giełdy – akcje małych spółek. Reprezentujący je indeks sWIG80, nie oglądając się zbytnio na zadyszkę emerging markets, na początku marca znalazł się prawie na 12 proc. plusie od początku roku!

Czy to tylko chwilowy wyskok krajowych „maluchów”, czy może coś więcej? Trzeba przyznać, że akcje małych spółek mają za sobą długą, wieloletnią tradycję wygrywania z grupującym największe firmy WIG20. Do tego dochodzi często poruszany w rynkowych kuluarach „efekt PPK”. Co prawda Pracownicze Plany Kapitałowe mają obowiązek inwestowania sporej porcji pęczniejących na skutek wpłat portfeli w akcje z WIG20, ale to środki trafiające do segmentu mniejszych spółek mają dużo większą moc wpływania na kursy walorów ze względu na ich mniejszą kapitalizację i płynność. Do stycznia PPK miały 13 mld zł aktywów.

Oczywiście wszystko to nie oznacza, że małe spółki będą triumfować bez względu na koniunkturę na globalnych rynkach akcji, które ciągle zmagają się z przeciwnościami takimi jak – coraz większa konkurencja ze strony obligacji (rentowność amerykańskich dwulatek dotknęła właśnie progu 5 proc.), czy też niejasne perspektywy gospodarcze po serii podwyżek stóp procentowych. Ale jako najlepszy zarówno historycznie, jak i w tym roku, segment polskiej giełdy, akcje małych spółek są z pewnością godne uwagi i miejsca w portfelu.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Koniec złudzeń o zwrocie w polityce Fed i powrót atrakcyjności strategii mieszanych.

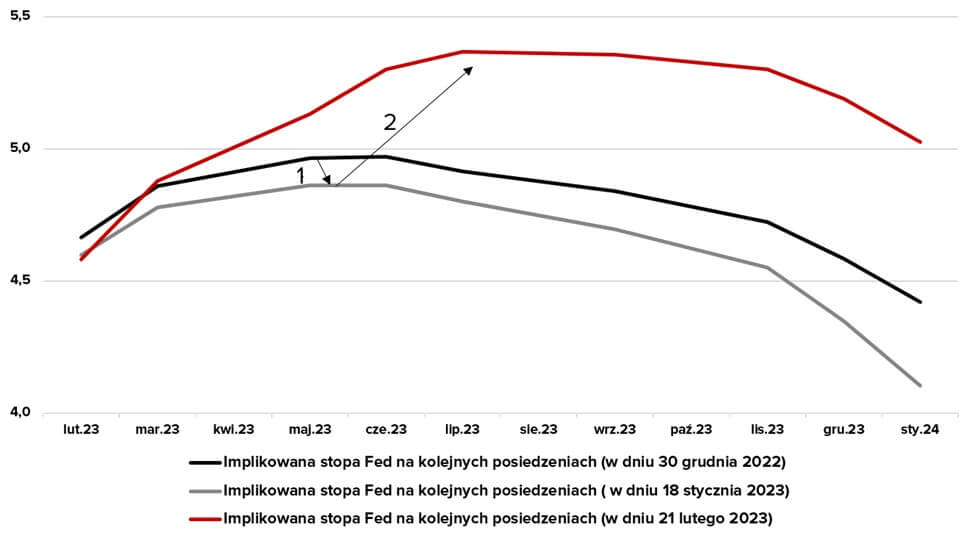

W listopadzie minionego roku, na łamach iWealth News pisaliśmy: „kluczowym wnioskiem z ostatniego posiedzenia Fed jest coraz bardziej prawdopodobny scenariusz, w którym wysokie stopy pozostaną z nami na dłużej” oraz „możliwe więc, że rynek oprócz wysokości maksymalnej stopy Fed nie docenia również czasu, przez który amerykański bank centralny planuje utrzymywać restrykcyjną politykę pieniężną”.

Wygląda na to, że wpierw rynek obligacji, a potem akcyjny zaczął wyceniać właśnie taki rozwój wydarzeń. Po jednym z najlepszych początków roku w historii dla globalnych obligacji typu high grade, luty przyniósł korektę, która wymazała całe styczniowe wzrosty. Rynek akcyjny dłużej imponował odpornością na negatywne informacje (przynajmniej z perspektywy inwestorów oczekujących na rychły zwrot w polityce Fed). Z czasem jednak rosnąca rentowność obligacji, wraz ze zwyżką styczniowej inflacji PCE (preferowana przez amerykański bank centralny miara dynamiki wzrostów wydatków konsumpcyjnych), sprowadziły akcje w dół, choć na razie nie na tyle mocno, aby zniwelować tegoroczne zyski.

Jeśli więc trwające odbicie na rynkach akcji i obligacji było, przynajmniej w części, pochodną rosnących nadziei na szybkie zmiękczenie amerykańskiego banku centralnego (na co wskazywałaby między innymi spadek implikowanej trajektorii stóp Fed pomiędzy grudniem, a styczniem), to przynajmniej ten motor wzrostów się wypalił. W miesiąc rynkowe szacunki co do wysokości głównej stopy Fed za 12 miesięcy wzrosły z 4,1% na ponad 5%.

Jedną z konsekwencji oddalającej się perspektywy obniżek stóp przez najważniejsze banki centralne są wzrosty rentowności obligacji krótkoterminowych i bonów depozytowych. Dla przykładu, rentowność 2-letnich obligacji skarbowych USA już przebiła listopadowy szczyt i zbliża się do 5%, a 3-miesięczne bony depozytowe w USA dają zarobić już 4,7% w ujęciu rocznym. Z tej perspektywy atrakcyjność rynku akcji do krótkoterminowego lokowania kapitału znacząco spada.

Nie oznacza to, że warto całkowicie wychodzić z rynku akcji (jak pokazał ostatni kwartał 2022, nie jest to dobrym pomysłem). Istnieje jednak spore prawdopodobieństwo, że instrumenty udziałowe będą w najbliższym czasie zakładnikiem napływających danych gospodarczych. W optymistycznym scenariuszu powinny być one na tyle mocne, aby sugerować tak zwane soft landing – czyli spowolnienie gospodarcze, bez głębszej recesji, ale równocześnie na tyle słabe, aby nie podnosić znacząco presji cenowej i pozwalać inflacji na stabilizacje.

Paliwo wzrostów w postaci oczekiwań na szybką zmianę narracji banków centralnych i nadchodzące obniżki kosztu pieniądza słusznie się wypaliło. Zarazem jastrzębie minutes Fed (zapis z posiedzenia amerykańskiego banku centralnego) w połączeniu ze stale rosnącą inflacją cen lepkich w USA (inflacja produktów, których ceny zmieniają się relatywnie rzadko) oraz negatywnymi zaskoczeniami inflacyjnymi z Hiszpanii, Francji czy Niemiec sugeruje, że dezinflacja będzie dłuższa i bardziej wyboista, niż na początku roku oczekiwał tego rynek.

W takim otoczeniu, w uniwersum akcyjnym wciąż preferujemy spółki typu quality. Zakładając, że przecena wskaźnikowa wynikająca z podwyżek kosztu pieniądza w dużej mierze jest już za nami, pierwszy plan w wycenie spółek powinny grać ich zarobki. Firmy typu quality, których przedstawiciele znajdują się w wielu branżach, łączy między innymi odporność zarobków i silna pozycja rynkowa. Wyjątkowość tych biznesów, powinna szczególnie w momentach wysokiej niepewności gospodarczej wyeksponować swoje przewagi.

Równocześnie, wysokie rentowności obligacji krótkoterminowych połączone z wciąż niezłą sytuacją gospodarczą oraz oczekiwaniami stabilizacji WIBOR-u (kontrakty terminowe FRA 6×12 wskazują na brak zmian WIBOR 6M za pół roku) powodują, że fundusze oszczędnościowe mogą okazać się ciekawą opcją inwestycyjną. Dla przykładu, nawet po ostatnim odbiciu, rentowność brutto Investor Oszczędnościowy to 9% (na 23.02.2023 r.), przy mniej niż półtorarocznej duracji portfela. Z drugiej strony, zakładając pesymistyczny scenariusz gospodarczy, siłę powinny pokazać obligacje o dłuższym terminie do wykupu, co w przypadku strategii mieszanych powinno zamortyzować ewentualne spadki z akcji.

Konkludując, choć niepewność na rynkach pozostaje dalej wysoka, a najważniejsze banki centralne wciąż mogą zaskakiwać niektórych inwestorów, to zaskoczenia te najprawdopodobniej będą sprowadzać się do czasu utrzymywania restrykcyjnej polityki pieniężnej, a niekoniecznie dotyczyć dalszych podwyżek stóp procentowych. W efekcie, w kontrze do wyjątkowego z perspektywy strategii mieszanych roku 2022, obecny rok powinien przynieść powrót zalet balansowania portfela oferowanego przez mix akcji i obligacji.

Z perspektywy konserwatywnego oszczędzającego, z kolei, wartym zaznaczenia są wysokie rentowności obligacji krótkoterminowych połączone z oczekiwaniami stabilizacji tego rynku. Powoduje to, że fundusze oszczędnościowe znacząco zwiększają swoją atrakcyjność jako sposób krótko lub średnio-terminowego lokowania oszczędności.

Autor: Krzysztof Makal, Menadżer ds. komunikacji inwestycyjnej, Investors TFI

Zobacz webinar: Z okazji Dnia Kobiet, już w najbliższą środę, o 11:00,zapraszamy na specjalną edycję Akademii iWealth Online – Złoto (nie) tylko dla Kobiet. Porozmawiamy o tym, jak i dlaczego warto inwestować w złoto oraz kamienie szlachetne, a także dlaczego diamenty są najlepszym przyjacielem kobiety 😉.

Więcej o Akademii na naszej stronie. Zapraszamy do bezpłatnej rejestracji na wydarzenie.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 9/2023