RPP kontratakuje

Środowa decyzja Rady Polityki Pieniężnej (RPP) o obniżce stóp o 0,75% była zaskoczeniem dla absolutnie wszystkich analityków, których gros oczekiwało, że stopy procentowe zostaną obniżone o 0,25%. Co ciekawe, było też całkiem spore grono analityków, którzy najprawdopodobniej zapomnieli o zbliżających się wyborach i twierdzili, że RPP pierwszą obniżkę przegłosuje dopiero w październiku br.

Po decyzji pojawiła się ogromna fala krytyki pod adresem RPP, zarówno ze strony ekonomistów, jak i politycznej opozycji. Nie ulega wątpliwości, że była to decyzja związana z wyborami oraz, że tak szacowny organ – Rada Polityki Pieniężnej – nie powinien zaskakiwać rynków w taki sposób. Rozsądniejszym rozwiązaniem z pewnością byłyby obniżki o 0,25%, powtarzane na kolejnych posiedzeniach i uzależnione od bieżących odczytów. Spróbujmy się jednak, na spokojnie, zastanowić, czy decyzja RPP – w dłuższym terminie – może okazać się słuszna i jakie może mieć konsekwencje dla różnych klas aktywów.

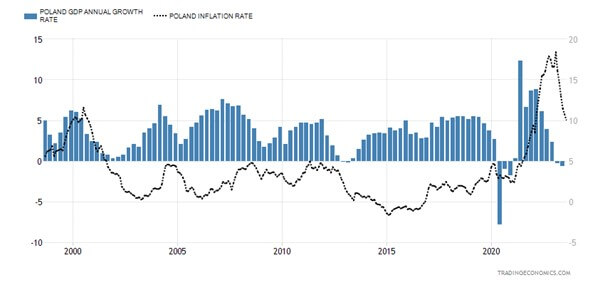

Przesłanką, która uzasadniałaby szybkie (i/lub większe) obniżki stóp byłaby zapaść gospodarcza, lub przewidywanie załamania tempa wzrostu inflacji. Na poniższym wykresie widzimy roczne odczyty wzrostu PKB za ostatnie 25 lat, oraz towarzyszące mu tempo wzrostu inflacji.

Odczyty za ostatnie dwa kwartały są ujemne, co oznacza, że spełniona została definicja technicznej recesji, a drugi kwartał z odczytem -1,6% jest największym, ujemnym odczytem w historii wykresu, pomijając okres covidowy. Ewidentnie, wysokie stopy utrzymywane przez ostatni rok odcisnęły już swoje piętno na gospodarce. To dość mocny argument dla RPP w uzasadnieniu swojej decyzji, o którym rzadko kto wspomina. Dla RPP priorytetem powinno być jednak osiągnięcie celu inflacyjnego, a ten pozostaje wciąż dosyć odległy, pomimo szybkiego spadku wskaźnika inflacji, który, notabene, ostatnio nieco zwolnił.

O słuszności ostatniej decyzji RPP przekonamy się tak naprawdę dopiero w kolejnych kwartałach, kiedy poznamy kolejne odczyty inflacyjne i decyzje Rady. Środowo-czwartkowe zamieszanie na rynku wynika właśnie z niepewności, jakie będą kolejne ruchy RPP, o których można tylko spekulować, ale już dziś jest faktem, że ujemna, realna rentowność papierów dłużnych istotnie się pogłębiła, co przekłada się na osłabienie złotego i silne spadki cen sektora bankowego. Banki czeka zmniejszenie przychodów odsetkowych, ale z drugiej strony decyzja RPP oddala od nich widmo przedłużenia wakacji kredytowych.

Jakich efektów decyzji RPP możemy spodziewać się w długim terminie? Jeśli w ciągu kolejnych dwóch miesięcy nastąpi przerwa w obniżaniu stóp, co jest naszym scenariuszem bazowym, w długim terminie wpływ tego na inflację będzie raczej niewielki. Trzeba pamiętać, że pierwotnym źródłem inflacji były zaburzenia podaży w różnych sektorach, związane z epidemią covid, które zostały pogłębione przez wybuch wojny rosyjsko-ukraińskiej i kryzys energetyczny. Obecnie, oba te czynniki wygasają. Mamy również do czynienia ze spowolnieniem gospodarczym, widocznym zwłaszcza w Europie i restrykcyjną polityką pieniężną, dlatego inflacja spada w globalnej gospodarce i trend ten będzie się utrzymywać, niezależnie od decyzji rodzimej Rady Polityki Pieniężnej.

Po chwilowym wzroście, rentowności obligacji długoterminowych najprawdopodobniej wrócą do powolnego trendu spadkowego. Pogłębienie ujemnych, realnych stóp procentowych jest dobrą informacją dla takich aktywów, jak akcje polskich spółek i nieruchomości, które przez niższe koszty finansowania i zdolność do zachowania realnej wartości, będą wygranymi w długim terminie.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Aprecjacja dolara największa od roku, a WIG po naruszeniu linii hossy

Pisząc niedawno o tym, że rynki wchodzą w sezon podwyższonej zmienności, nawet nie przypuszczałem, że oliwy do ognia postanowi nagle dolać nasza rodzima Rada Polityki Pieniężnej, zaskakując obniżką stóp procentowych o 75 pkt. bazowych (do 6 proc.), największą od czasu …globalnego kryzysu finansowego (co od razu nasuwa niemiłe skojarzenia).

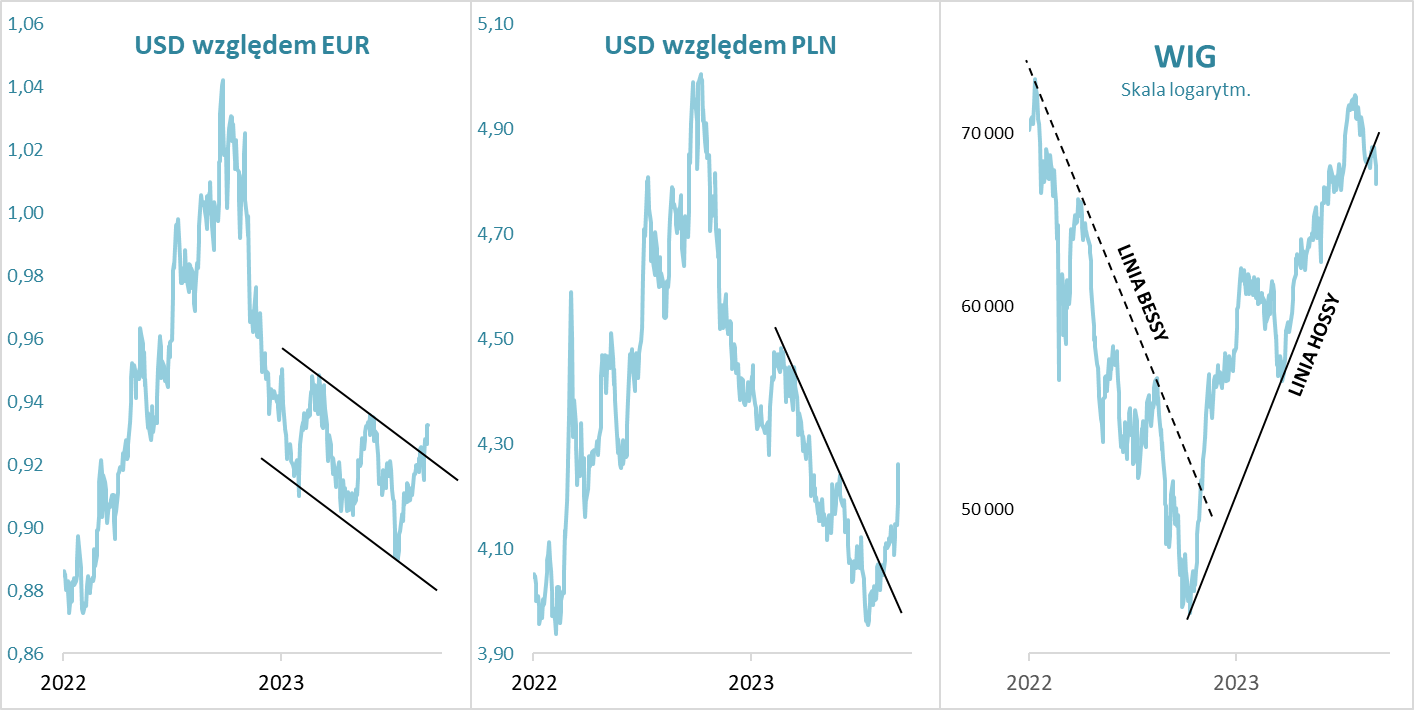

Mówiąc o tym, że RPP dolała oliwy do ognia, przez ów „ogień” mam na myśli postępującą od lipca-sierpnia ewolucję sytuacji na globalnych rynkach. Po ustanowieniu wielomiesięcznego dołka w połowie lipca, stopniowo w górę przesuwają się notowania dolara względem innych walut. Kurs USD wobec euro na początku września wybił się górą z tzw. kanału spadkowego, obejmującego większą część tego roku.

Tak wyraźna globalna aprecjacja dolara, z jaką nie mieliśmy do czynienia od jesieni ub.r. (większa niż w marcu), zgodnie z tradycją, wywiera presję na waluty np. rynków wschodzących. Jeszcze do niedawna polski złoty trzymał się relatywnie mocniej, niż wynikałoby to z aprecjacji USD na świecie, ale w tym momencie do gry wkroczyła RPP. Zaskakująco duża obniżka stóp „pomogła” w nadrobieniu zaległości.

Podczas gdy dolar wybił się górą z kanału spadkowego, to – na zasadzie omawianej wielokrotnie ujemnej korelacji – nasz krajowy rynek akcji podążył w odwrotnym kierunku. Początkowo dobrze zapowiadająca się próba odbicia po korekcie spadkowej z pierwszej połowy sierpnia, została szybko udaremniona. W efekcie WIG przebił ważną linię hossy, wybiegającą z dna z jesieni ub.r. i przechodzącą przez lokalny dołek z marca, z okresu kulminacji obaw o amerykańskie banki regionalne.

Przebicie tak ważnych technicznie linii trendu przez dolara i krajowe akcje daje z pewnością sporo do myślenia. W wariancie umiarkowanie optymistycznym jest to jedynie konsekwencja omawianej wcześniej problematycznej sezonowości (zbliżanie się jesieni zwykle nie służy rynkom). Kiedy ten negatywny efekt kalendarzowy przeminie (okolice pierwszej połowy października), potem otworzy się, dla odmiany, „okienko” na sezonową poprawę pogody na rynkach.

W wariancie mniej optymistycznym przebite linie trendu zwiastują jakieś problemy gospodarek, może nawet zbliżanie się recesji, w którą wielu uczestników zdążyło już zwątpić. Pod tym względem mamy na razie sprzeczne sygnały. Z jednej strony, w sierpniu stopa bezrobocia w USA podskoczyła nagle do poziomu najwyższego od półtora roku (3,8 proc.). Wg mojej analizy, licząc od początku lat 90., taki sygnał był niezawodnym zwiastunem praktycznie natychmiastowego (najczęściej już w kolejnym miesiącu) rozpoczęcia recesji. Z drugiej strony, liczba wniosków o zasiłek dla bezrobotnych nie wykazuje na razie tak niepokojących objawów, a bank Goldman Sachs obniżył właśnie swój szacunek ryzyka recesji do skromnych 15 proc.

Co ciekawe, gdyby taki, niepewny recesyjny scenariusz miał stawać się coraz bardziej prawdopodobny, to szokująca decyzja RPP nie byłaby pozbawiona sensu w nieco dłuższym horyzoncie czasowym. Gdyby natomiast obawy recesyjne ponownie miały się okazać sporo na wyrost, to RPP ryzykowałaby powrót do podwyższonej inflacji w przyszłym roku, również za sprawą słabszego złotego.

Reasumując, atmosfera na rynkach gęstnieje i wymaga bacznej obserwacji. Zamieszanie wywołane przez rodzimą RPP nałożyło się na globalne umacnianie się dolara, największe od jesieni ub.r.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Jak wycisnąć więcej z obligacji? Mamy dwa mocne tropy

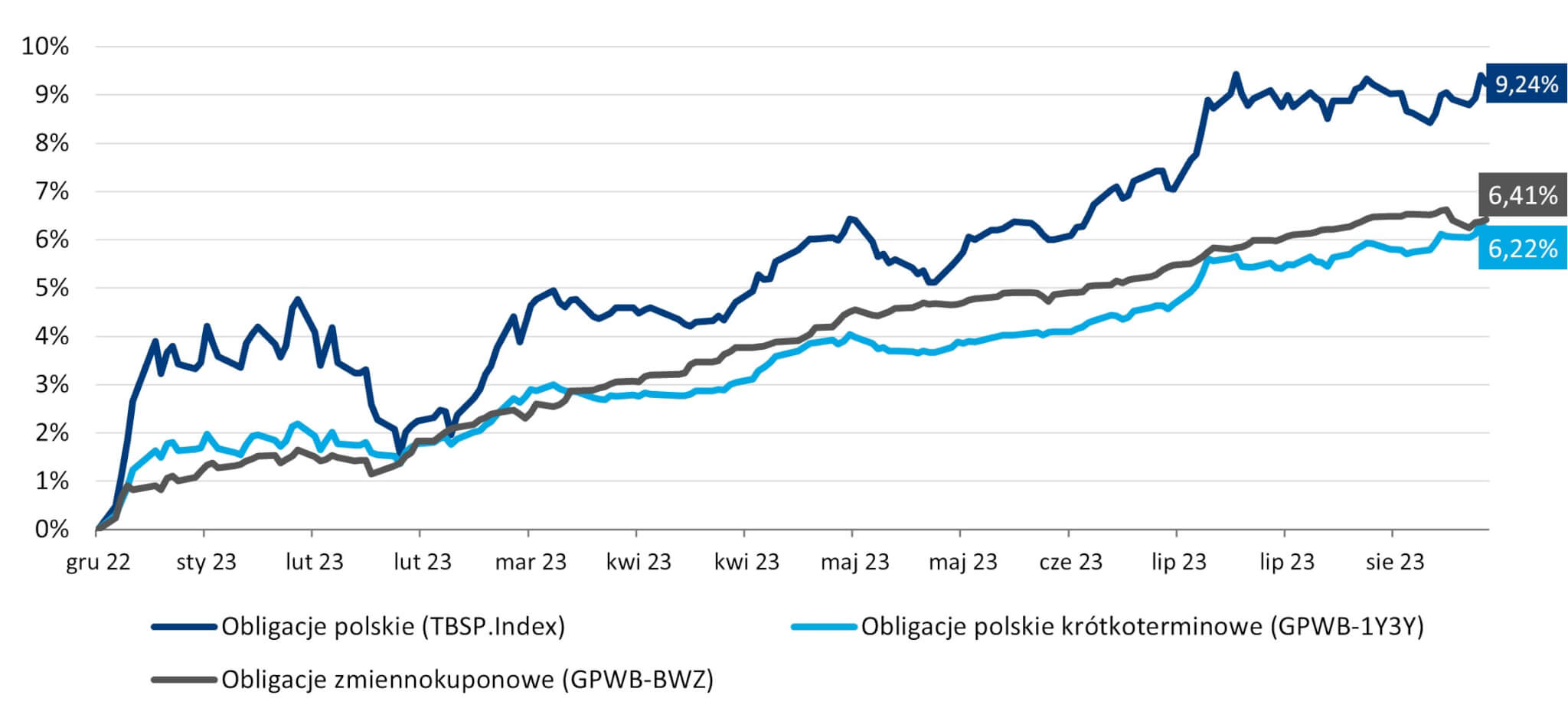

Za nami imponujący rajd na polskim rynku obligacji – od zeszłorocznych dołków nawet papiery o krótszych terminach zapadalności przyniosły dwucyfrowe stopy zwrotu. W dalszym ciągu widzimy potencjał w funduszach obligacji krótkoterminowych. Ich „tajną bronią” są zyskowne kontrakty zabezpieczające FX swap oraz wciąż atrakcyjnie wyceniane obligacje zmiennokuponowe.

Zanim przejdziemy do sedna, warto cofnąć się w czasie, aby złapać szerszy kontekst. W minionym roku inflacja w Polsce ustanowiła nowe wieloletnie rekordy, a na szczycie paniki rentowności 2-letnich papierów skarbowych doszły do poziomów nieobserwowanych od blisko 20 lat. Zanim jeszcze rynkowa burza przeminęła, dostrzegliśmy jednak wyłaniające się nieśmiało zza chmur słońce. Mieliśmy rację. Już w wakacje zrealizował się nasz bazowy scenariusz wynikowy na 2023 rok, a od zeszłorocznego dołka do końca sierpnia br. indeks polskich obligacji krótkoterminowych (GPWB-B1Y-3Y) zyskał ponad 13%.

Imponujące stopy zwrotu rodzą pytanie o dalszy potencjał krótkoterminowych obligacji. W TFI PZU uważamy, że w perspektywie roku fundusze skoncentrowane na krótkim końcu krzywej mają szansę na wypracowanie nawet 7-8%. Dostrzegamy dwa mocne argumenty za takim scenariuszem.

- Rynkowe nieefektywności źródłem dodatkowego zysku

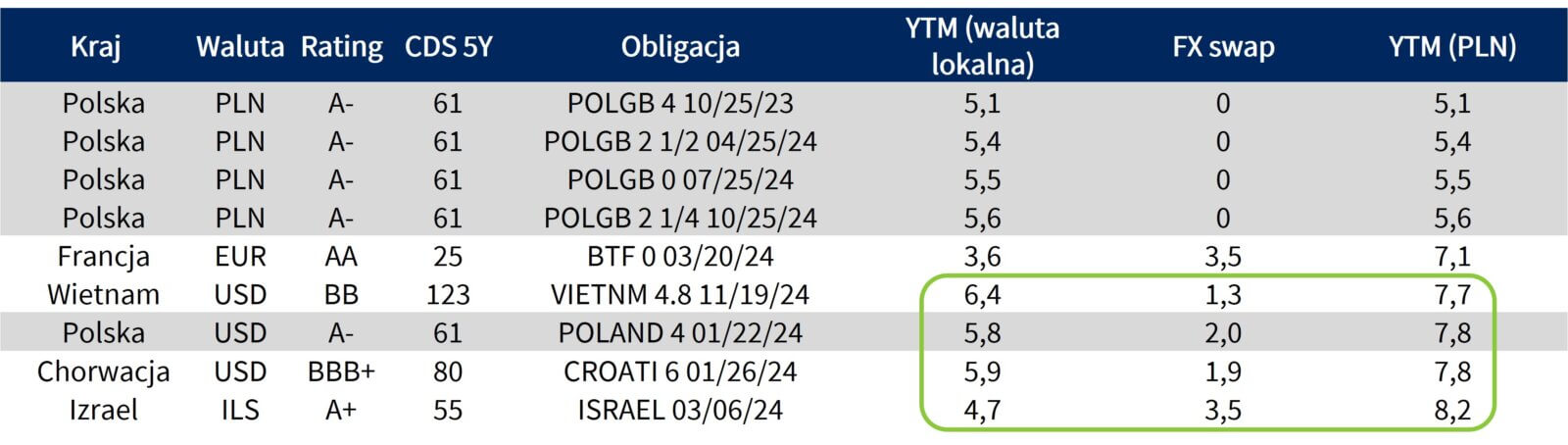

W ostatnim czasie ponownie wzrosło odchylenie od pokrytego parytetu stóp procentowych. Innymi słowy, pojawiła się rynkowa nieefektywność wynikająca z tego, że kursy terminowe par walutowych (np. EUR/PLN lub USD/PLN) są zbyt wysokie w porównaniu z różnicami w nominalnych stopach procentowych (np. w Polsce i USA). Sytuacja ta umożliwia uzyskanie rentowności inwestycji w obligacje denominowane w walutach obcych z zabezpieczeniem ryzyka walutowego (FX swap) do zapadalności znacznie przekraczających rentowność instrumentów o podobnym poziomie ryzyka na rynku krajowym. Obrazuje to poniższa tabela:

Po dynamicznym rajdzie na rynku obligacji w Polsce rentowność polskich 2-letnich obligacji skarbowych spadła na koniec sierpnia br. do ok. 5,3-5,4%. Równocześnie obniżyła się bieżąca rentowność (YTM) różnych serii obligacji krótkoterminowych zapadających w tym i w przyszłym roku. W tym samym czasie dolarowe obligacje Polski zapadające w 2024 r. po zabezpieczeniu walutowym oferują rentowność zbliżoną do 8%. Także na rynkach zagranicznych bez trudu da się znaleźć papiery oferujące podobną rentowność przy porównywalnym poziomie ryzyka. Dla przykładu, chorwackie obligacje w USD czy izraelskie bony skarbowe Makam w ILS (nowy szekel izraelski).

Z tego typu okazji inwestycyjnych skrupulatnie korzystamy, budując portfele funduszy obligacji krótkoterminowych TFI PZU.

- Obligacje zmiennokuponowe (WZ) wciąż atrakcyjne

Ten rok jest bardzo dobry dla zmiennokuponowych obligacji skarbowych, czyli tzw. wuzetek. Do końca sierpnia indeks GPWB-BWZ odzwierciedlający zachowanie obligacji o zmiennym oprocentowaniu zyskał już 6,41%. Na ten wzrost złożyły się dwa elementy. Po pierwsze, atrakcyjne kupony, czyli odsetki od obligacji. Przez wiele miesięcy WIBOR 6M, od którego zależy kupon obligacji zmiennokuponowych, kształtował się na poziomie ok.7%. Po drugie, wzrost cen obligacji zmiennokuponowych. Popyt na nie generowały zarówno banki (główny inwestor w tym segmencie obligacji), jak i fundusze obligacyjne, do których – na fali dobrych wyników – świeży kapitał płynął szerokim strumieniem.

Stopy zwrotu w wybranych segmentach rynku obligacji w Polsce w 2023 r.

W naszej opinii obligacje zmiennokuponowe w dalszym ciągu wydają się bardzo atrakcyjne – zwłaszcza te o średnich i długich terminach zapadalności. Dlaczego tak uważamy? Przede wszystkim „wuzetki” są handlowane ze sporą nadwyżką ponad stawkę WIBOR (tzw. spreadem). Przykładowo 5-letnie obligacje WZ1128 oferowały na koniec sierpnia premię wobec sześciomiesięcznego WIBOR-u w wysokości ok. 90 punktów bazowych. Łącznie dawało to rentowność na poziomie 7,4%. Wysoki poziom spreadu pozwala oczekiwać, że inwestor może uzyskać również dodatkową stopę zwrotu z tytułu zawężenia spreadu do WIBOR-u.

Równie istotne dla inwestora poszukującego inwestycji o relatywnie niskiej zmienności jest to, że obligacje zmiennokuponowe, pomimo tego samego terminu zapadalności (w naszym przykładzie 5 lat), cechują się istotnie niższą wrażliwością na rynkowe wahania od obligacji stałokuponowych.

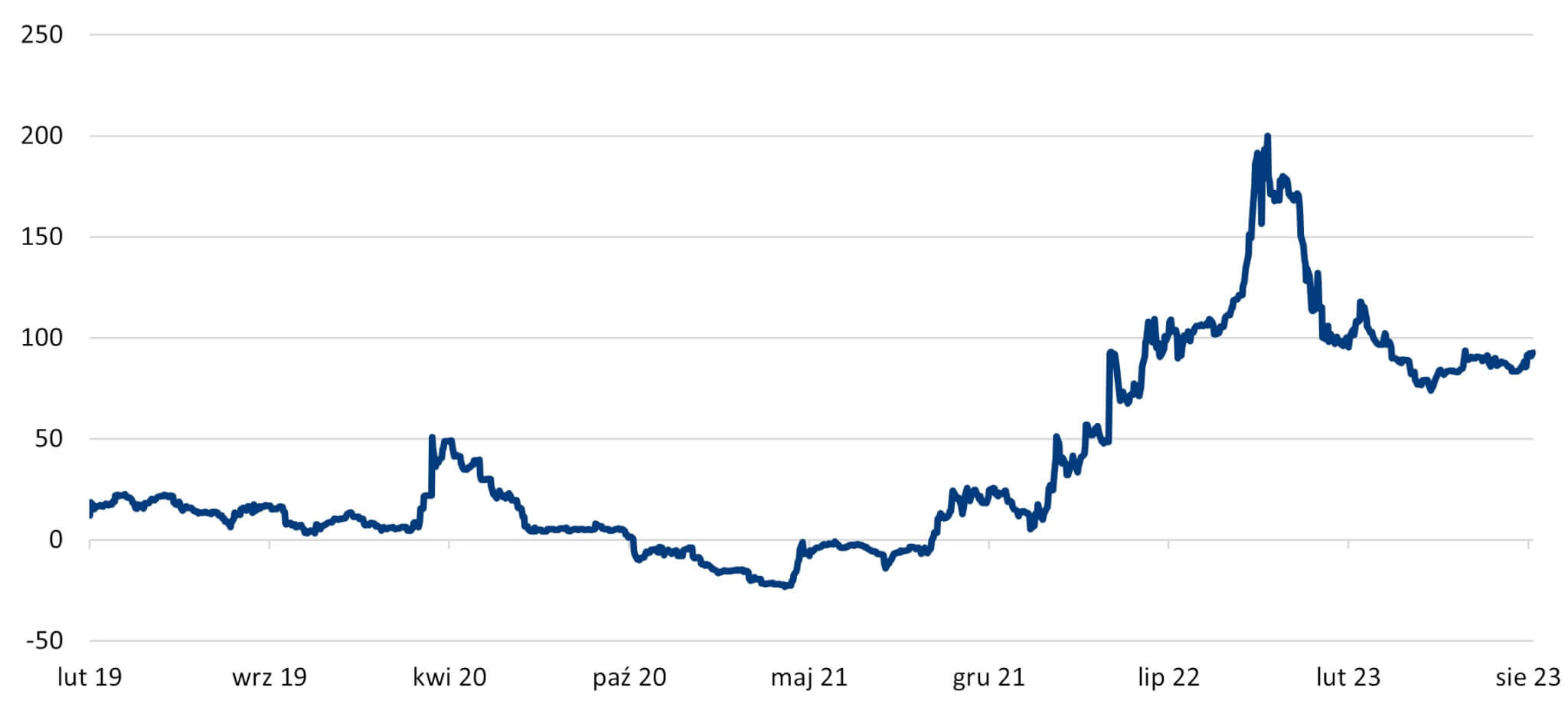

Implikowany spread rentowności 5-letnich obligacji zmiennokuponowych do stawki WIBOR 6M

Jak pokazuje powyższy wykres, w ostatnich latach 5-letnie obligacje zmiennokuponowe oferowały wyższy spread jesienią 2022 r. – w szczycie rynkowej paniki wywołanej szalejącą inflację oraz obawami o sfinansowanie potrzeb pożyczkowych. Wcześniej wyższy spread niż obecnie był notowany jedynie podczas globalnego kryzysu finansowego w 2008 r. Warto zauważyć, że obligacje zmiennokuponowe nadal oferują atrakcyjny poziom spreadu pomimo malejących obaw o ryzyko kredytowe Polski. Cena polskich CDS-ów, czyli kontraktów ubezpieczających od ryzyka niewypłacalności Polski, zmniejszyła się z ponad 160 pb. w listopadzie ubiegłego roku do 62 pb. na koniec sierpnia. Oznacza to, że inwestorzy lepiej oceniają perspektywy fiskalne naszego kraju.

Patrząc szerzej, faza cyklu koniunkturalnego sprzyja obligacjom – gospodarka słabnie, a inflacja odpuszcza. To stwarza warunki do obniżek stóp procentowych, wspierając dobre nastroje wśród inwestorów. Pozytywnie należy ocenić także zmianę polityki finansowania potrzeb pożyczkowych. Ministerstwo Finansów w większym stopniu wykorzystuje emisje oraz kredyty na rynkach zagranicznych, co zmniejsza presję na rynek krajowy. Łyżka dziegciu? Z biegiem czasu obniżki stóp przez RPP mogą przyczynić się do obniżenia stawek WIBOR, ważnych dla rentowności obligacji WZ. To jednak potrwa.

Obecnie cały czas dostrzegamy potencjał polskich funduszy obligacji krótkoterminowych (np. PZU Obligacji Krótkoterminowych czy PZU Sejf+), a opisane wyżej czynniki mogą dostarczyć paliwa dla ich przyszłych wyników.

Jest to informacja reklamowa. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z prospektem informacyjnym oraz dokumentami zawierającymi kluczowe informacje (KID). Inwestycje w fundusze inwestycyjne są obarczone ryzykiem inwestycyjnym. Fundusze inwestycyjne zarządzane przez TFI PZU SA ani TFI PZU SA nie gwarantują, że zrealizujesz założony cel inwestycyjny lub uzyskasz określony wynik inwestycyjny. Należy liczyć się z możliwością utraty wpłaconych środków. Wyniki inwestycyjne, które Fundusz osiągnął w przeszłości, nie są gwarancją ani obietnicą, że Fundusz osiągnie określone wyniki w przyszłości.

Autor: Łukasz Magiera, Zarządzający funduszami, TFI PZU

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 34/2023