Nikt już nie chce amerykańskich obligacji!

W dniu pisania tego komentarza (czwartek 19.10.2023) rentowność amerykańskich obligacji 10-letnich ze stałym oprocentowaniem otarła się o 4,99%, co oznacza, że znalazła się na poziomach nie widzianych od ponad 15 lat. Rentowność obligacji 30-letnich przekroczyła właśnie 5%. Przekładając to na język bardziej zrozumiały dla laików, to zakup takiej obligacji rezerwuje coroczne przepływy pieniężne w dolarach rzędu 5%, na 10 lub 30 lat, na niemal nieograniczoną kwotę. Dla porównania, najlepsze obecnie lokaty złotówkowe oscylują między 5 -7%, przy czym te z wyższym oprocentowaniem, są raczej krótkoterminowe i z ograniczeniem kwotowym. Polskie obligacje 10-letnie mają obecnie rentowność ok. 5,9%.

Oprocentowanie amerykańskich obligacji stało się więc, niewątpliwie, atrakcyjne. Czy na tyle atrakcyjne, żeby zagrozić rynkom akcji? To temat na dłuższą rozprawę, z czym zmierzył się parę dni temu Tomasz Hońdo w swoim artykule dostępnym pod linkiem Obligacje bardziej konkurencyjne, ale akcje też ciągle nie bez zalet | Qnews – Edukacyjny Portal Dla Inwestorów, który szczerze polecam zainteresowanym.

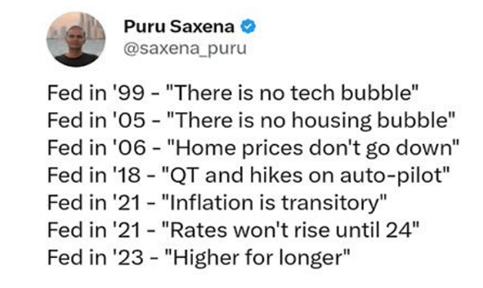

My spróbujemy określić, czy obligacje amerykańskie mogą być atrakcyjne, niezależnie od rynku akcji. Pod względem momentu rynkowego na rynku obligacji jesteśmy w miejscu niemal modelowym do kupowania tego typu obligacji, bo dotarliśmy na szczyt cyklu podnoszenia stóp procentowych. Wnikliwy obserwator zauważy też, że w ostatnim czasie role jakby się odwróciły. Fed staję się coraz bardziej ostrożny co do dalszych podwyżek, a inwestorzy przejęli rolę jastrzębią, coraz bardziej tracąc wiarę, że do końca przyszłego roku będziemy mieli do czynienia z większymi, niż tylko kosmetyczne, obniżkami stóp procentowych w USA. Powtarzane wszem i wobec hasło Fed “higher for longer” niewątpliwe odniosło sukces. Jak w przeszłości sprawdziły się hasła Fed możemy zobaczyć na poniższym zestawieniu.

Jak dalej potoczą się losy amerykańskiego rynku obligacji? Jeśli dziś skończyłby się rok, mielibyśmy za sobą 3 lata z ujemną stopą zwrotu na teoretycznie najbezpieczniejszym aktywie świata. Ze skumulowaną stopą zwrotu przekraczającą istotnie minus 20% można powiedzieć, że fundusze ETF na 7-10-letnie obligacje USA przekroczyły powszechnie uważaną na rynku akcji granicę, odróżniającą zwykłą korektę od bessy.

Czy wyceny obligacji mogą spadać kolejny rok? Oczywiście, że mogą i, choć wydaje się to dziś dość mało prawdopodobne, to jak na razie trend się nie zmienił – i o tym trzeba pamiętać. Jednak, ewentualne dalsze ubytki w wycenie obligacji będą dosyć dobrze pokrywane przez odsetki rzędu 5% rocznie. Co się stanie, jeśli oczekiwania inwestorów co do przyszłej inflacji i stóp procentowych się zmienią? Bessa zapewne zamieni się w hossę. Z podobną sytuacją mieliśmy do czynienia na polskim rynku obligacji w okresie ostatnich 12 miesięcy. Stosunek potencjalnego ryzyka do możliwych zysków na tym rynku wydaje się więc, na dzień dzisiejszy, bardzo atrakcyjny, a to bez wątpienia podstawa udanych inwestycji.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

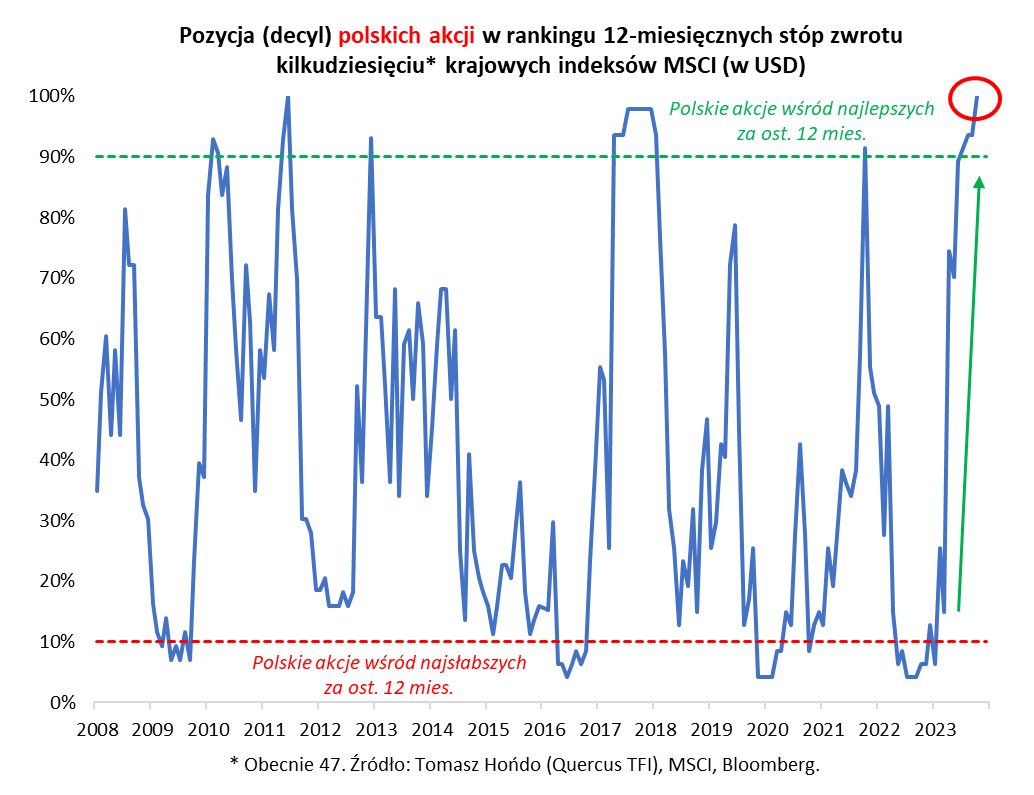

Polskie akcje najlepsze na świecie (za ostatnie 12 miesięcy)

Rekordowo pozytywna reakcja polskiego rynku akcji na zdobycie większości w Sejmie przez partie opozycyjne (WIG nigdy nie urósł tak mocno bezpośrednio po wyborach parlamentarnych), to temat sam w sobie. Ale euforyczna powyborcza zwyżka, to również przypieczętowanie pewnej szerszej tendencji.

Cofnijmy się w tym miejscu do naszego artykułu dla iWealth News z grudnia 2022 roku, w którym zaprezentowaliśmy autorski wskaźnik, ilustrujący pozycję polskich akcji (a konkretnie indeksu MSCI Poland, grupującego największe spółki) względem innych rynków na całym świecie. Wtedy jeszcze rodzime akcje były niemal na samym dole rankingu 12-miesięcznych stóp zwrotu. My jednak stawialiśmy już pytanie: czy polskie akcje przeskoczą znów z końcówki do… czołówki globalnego rankingu? Zwracaliśmy uwagę, że z takim skokiem mieliśmy już do czynienia historycznie i nie byłaby to niespodzianka, przy sprzyjających okolicznościach.

Powróćmy teraz do obecnego stanu rzeczy. Odświeżenie naszych obliczeń pokazuje, że już na koniec września indeks MSCI Poland był w ścisłej czołówce rynków, jeśli chodzi o stopę zwrotu (z uwzględnieniem dywidend) w ostatnich 12 miesiącach, zaś powyborcza zwyżka przesunęła go na… pierwsze miejsce w całym rankingu, z dolarowym wynikiem przekraczającym +70 proc.! (to oczywiście efekt zarówno zwyżki notowań, jak i umocnienia PLN względem dolara – praktycznie dokładnie taki sam rezultat odnotował publikowany na Stooq.pl indeks WIG20USD). Nasze przypuszczenia z końcówki 2022 roku zmaterializowały się, i to nawet w stopniu przekraczającym najśmielsze oczekiwania.

Z jednej strony ten niedoceniany fakt to oczywiście powód do świętowania. A z drugiej pojawia się cały szereg naturalnych pytań. Czy po osiągnięciu tak wyśrubowanej pozycji, teraz polskie akcje czeka, dla odmiany, stopniowa degradacja w rankingu? Czy w tym punkcie cyklu należałoby już pomyśleć o rozpoczęciu realizacji zysków? A może też o dywersyfikacji w kierunku rynków, które w ostatnich 12 miesiącach zachowywały się dużo słabiej? Zakładałbym, że tego rodzaju pytania nie są bezzasadne, choć niekoniecznie przychylałbym się do tezy, że sytuacja musi nagle zmienić się zerojedynkowo (tzn. na zasadzie, że było bardzo dobrze, a teraz będzie odwrotnie). Polskie akcje są bowiem ciągle wyceniane z głębokim dyskontem względem nie tylko rynków rozwiniętych, ale nawet wschodzących. To jeden z powodów, dla których bank inwestycyjny Morgan Stanley dzień po wyborach zwiększył rekomendowane przeważenie polskich akcji w portfelu.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Początek sezonu wyników w USA

W ostatnim czasie światem wstrząsnął kolejny konflikt. Państwo Izrael zostało zaatakowane przez palestyński Hamas. Skala oraz moment ataku okazały się totalnym zaskoczeniem. Jednak historia, szczególnie w ostatnich 50-ciu lat, mówi nam, że niestabilność w regionie Bliskiego Wschodu to rzecz wręcz pewna. Poza ogromną tragedią ofiar i ich rodzin, sytuacja ta przynosi pewne implikacje dla rynków kapitałowych. W przypadku eskalacji dzisiejszego konfliktu i zaangażowania się krajów trzecich do bezpośredniej wojny, skutkiem będą wzrosty cen ropy. Każde zakłócenie wydobycia ropy, fizyczne bądź też polityczne (np. zmniejszenie wydobycia przez państwa GCC), będzie miało odzwierciedlenie w niezbalansowaniu rynku i doprowadzi do wzrostu cen. Czy tak się stanie? Czas pokaże, ale warto zwrócić uwagę na zachowanie ceny ropy oraz benzyny w Stanach Zjednoczonych, które bardzo mocno spadały w ostatnim tygodniu przed wyżej opisanymi wydarzeniami. Spowodowane to było słabymi odczytami popytu na benzynę, ale jak się dzisiaj również wydaje, możliwym zawarciem porozumienia w trójkącie Izrael – USA – Arabia Saudyjska dotyczącym udzielenia „gwarancji bezpieczeństwa” Arabii Saudyjskiej od Stanów Zjednoczonych oraz formalnym uznaniem Izraela za państwo przez Arabię Saudyjską. W przypadku takiego scenariusza część uczestników rynku zakładała możliwie zwiększenie wydobycia ropy (a właściwie zmniejszanie kwoty wcześniejszych cięć), co miałoby pozytywny efekt na ceny surowca, a przez to niższe przyszłe odczyty inflacyjne.

Odwołując się zaś do bieżącej sytuacji, odczyt inflacji CPI za wrzesień okazał się powyżej oczekiwań analityków. Podobnie stało się w przypadku inflacji bazowej, czyli z wykluczeniem cen żywności i energii. Natomiast warto się przyjrzeć tym danym nieco bliżej. Ważnym komponentem bazowego koszyka inflacyjnego (ponad 30% wagi) jest kategoria „schronienie”, czyli upraszczając czynsze i ich inne ekwiwalenty. Z powodu specyficznej konstrukcji i metodologii (znacznie opóźnione dane) ta miara wzrosła o 7,1% rok do roku. Gdyby wykluczyć tę metrykę z CPI lub zastąpić ją danymi czasu rzeczywistego (np. „Zillow’s rent index”), miara wzrostu bazowego CPI mogłaby się znaleźć poniżej 2%, a to jest już poziom, który odzwierciedla cel FED’u. Reasumując można uznać, ze proces dezinflacyjny jest nienaruszony, a restrykcyjna polityka pieniężna wpływa tu i teraz na gospodarkę i aktywność ekonomiczną. Wydaje się więc, że nie będziemy świadkami kolejnej podwyżki stóp procentowych – bank centralny przejdzie w tryb „wait and see”, oczywiście przy powtarzaniu pewnej mantry „higher for longer.”

W tych uwarunkowaniach rozpoczynamy sezon wyników w Stanach Zjednoczonych. Pierwsze raporty banków okazały się bardzo dobre. Pomimo tzw. kryzysu bankowego, z którym mieliśmy do czynienia na początku roku, generowane poziomy marży odsetkowej są na bardzo wysokich poziomach, w niektórych przypadkach wręcz rekordowe. Zdecydowanie najbardziej oczekiwanym przez wszystkich tematem jest element monetyzacji biznesów wspierających się sztuczną inteligencją – czy zobaczymy ją już w tych kwartalnych wynikach lub prognozach? Warto być umiarkowanym optymistą, natomiast pamiętajmy o długoterminowym wpływie AI na produktywność spółek, co jest znacznie ważniejsze w kontekście generowanych marż.

Niniejszy materiał jest upowszechniany w celu reklamy lub promocji usług świadczonych przez Generali Investments Towarzystwo Funduszy Inwestycyjnych S.A. („Towarzystwo”). Towarzystwo działa na podstawie decyzji Komisji Papierów Wartościowych (obecnie: Komisja Nadzoru Finansowego) z dnia 1 czerwca 1995 r., nr decyzji KPW-4073-1\95. Informacje zamieszczone w niniejszym materiale nie stanowią rekomendacji inwestycyjnej. Niniejszy materiał stanowi komentarz do bieżącej sytuacji rynkowej. Informacje zamieszczone w niniejszym materiale nie stanowią: usługi doradztwa inwestycyjnego, udzielania rekomendacji dotyczącej instrumentów finansowych, jak również nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną lub rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 w sprawie nadużyć na rynku.

Autor: Michał Milewski, Zarządzający Funduszami, Generali Investments TFI

Ocieplenie nastawienia do rynku – komentarz po wyborach

O zmianie nastawienia do rynku po wyborach parlamentarnych 2023 i inwestowania na GPW w najbliższych miesiącach, a może i latach, mówi pomysłodawca, zarządzający funduszem i jeden z najlepszych ekspertów od polskiej giełdy Konrad Łapiński.

Z nagrania dowiesz się m.in.:

📌 Dlaczego nasz ekspert zmienił nastawienie do rynku.

📌 Czy polska giełda jest tania i warto obecnie inwestować na GPW.

📌 Czy zmiana władzy przyciągnie na nasz parkiet zagranicznych inwestorów.

Komentarz w formie wideo dostępny na naszym kanale iWealth YouTube tutaj.

Jeśli chcesz inwestować pieniądze, ale nie do końca wiesz jak, zapraszamy do kontaktu https://iwealth.pl/

Nagranie Akademii iWealth: Fundusz obligacji lepszy niż lokata bankowa

Zapraszamy do obejrzenia nagrania z ostatniej, środowej Akademii iWealth podczas której omówiliśmy możliwości inwestycyjne na rynku długu. Eksperci wskazują, czy w obliczu wciąż wysokiej inflacji, połączonej z niepewnością dotyczącą rozwoju sytuacji gospodarczej, warto trzymać środki na lokatach, czy lepiej zainwestować w obligacje, a może fundusz inwestycyjny.

Z materiału dowiesz się m.in.:

📌 Jaki fundusz inwestycyjny może być alternatywą dla lokaty bankowej. Zobaczysz konkretne przykłady!

📌 Dlaczego fundusz obligacji skarbowych jest lepszym rozwiązaniem od samodzielnie kupionej obligacji.

📌 Dlaczego inwestowanie na rynku długu może przynieść lepsze stopy zwrotu niż lokaty.

Zobacz nagranie Akademii.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 40/2023