I półrocze na GPW najsłabsze od 2008 roku

Kończące się I półrocze należy do najsłabszych w historii nie tylko dla rynków akcji, ale też obligacji (stałokuponowych). Dla rodzimego WIG-u pierwsze sześć miesięcy roku (-21 proc. wg stanu na 29 czerwca) okazuje się najgorsze od 2008 roku (-26,1 proc.). Porównywalnie słaby wynik odnotowano też w 2001 roku. Oba te historyczne przypadki łączy jeden wspólny mianownik – globalna recesja (nieco inaczej te porównania wyglądają, jeśli chodzi o amerykański S&P 500 – tam I półrocze okazuje się najsłabsze od … 1970 roku, otwierającego słynną dekadę stagflacji).

Z kolei indeks krajowych obligacji stałokuponowych TBSP kończy I półrocze z wynikiem -9,9 proc. (stan na 29/06) – z czymś takim inwestorzy na polskim rynku „skarbówek” jeszcze nigdy nie mieli do czynienia.

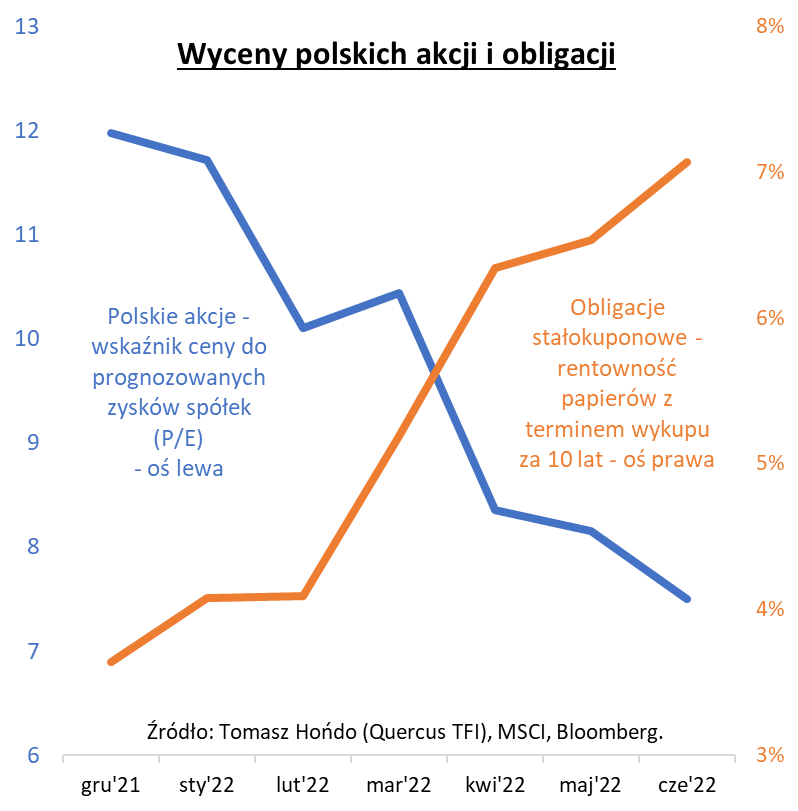

Co przemawia za, a co przeciw poprawie koniunktury w drugim półroczu? Zacznijmy od pozytywów. Wyprzedaż uatrakcyjniła wyceny zarówno akcji, jak i obligacji. Polskie akcje kończą pierwszą połówkę roku ze wskaźnikiem ceny do prognozowanych zysków spółek rzędu 7-8 (dane MSCI). Podobne wartości widzieliśmy ostatnio w końcówce covidowego krachu w marcu 2020. A za oceanem wskaźnik P/E zszedł w okolicę kilkudekadowej średniej (15,5). Z kolei przecena obligacji stałokuponowych wywindowała ich rentowność. W przypadku benchmarkowych papierów z terminem wykupu za 10 lat przekracza ona, w momencie pisania artykułu, 7 proc., co oznacza przeszło podwojenie (!) wartości w porównaniu z początkiem roku.

Innymi słowy, na rynkach nie ma tego złego, co by na dobre nie wyszło – przecena aktywów w I półroczu była wyjątkowo bolesna, ale przynajmniej radykalnie poprawiła ich perspektywy na dłuższą metę.

Ale czy to oznacza, że II półrocze maluje się w przysłowiowych różowych barwach? Na tak optymistyczne podejście nie pozwalają na razie te same czynniki, o których pisałem już pół rok temu. Z jednej strony dalsze hamowanie wzrostu gospodarczego, które może wejść w fazę kulminacyjną (taki wniosek płynie z moich sprawdzonych modeli prognostycznych). A z drugiej, ultra jastrzębie nastawienie głównych banków centralnych, które z opóźnieniem zabrały się za tłumienie inflacji. Amerykański Fed dopiero rozpoczyna redukcję swego bilansu, a Europejski Bank Centralny dopiero zabiera się za podwyżki stóp.

Przynajmniej w Polsce cykl podwyżek wydaje się już mocno zaawansowany. Wśród ekonomistów pojawiają się głosy o możliwym jego końcu w najbliższych miesiącach. Szanse na to będą tym większe, im mocniej wyhamuje wzrost gospodarczy. To akurat jest dobra wiadomość dla mocno poturbowanych obligacji stałokuponowych, które czekają na koniec podwyżek stóp i szczyt inflacji.

Póki co w coraz lepszej formie jest natomiast ten segment rynku obligacji, na który ciepło spoglądałem już na początku roku, czyli papiery o zmiennym oprocentowaniu.

Reasumując, po wyjątkowo słabym półroczu zarówno akcje, jak i obligacje mają dużo więcej do zaoferowania inwestorom na długą metę (niższe wyceny, wyższa rentowność). Pozytywnym impulsem byłoby okiełznanie inflacji, pozwalające na gołębi zwrot w polityce banków centralnych. Ceną za wygraną z inflacją może być jednak ostre wyhamowanie gospodarek.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Chiny

Globalni inwestorzy w ostatnich miesiącach mieli duży problem ze znalezieniem miejsc, w których mogliby schronić swój kapitał. Tymczasem, druga największa gospodarka i rynek akcji na świecie podąża swoją drogą, zachowując się zupełnie inaczej niż większość giełd.

Zjawisko niskiej korelacji giełdy chińskiej ze światowymi rynkami jest powszechnie znane analitykom. Niektórzy nawet twierdzą, że koniunktura na chińskiej giełdzie ma charakter wyprzedzający inne rynki. Patrząc na fakt, że przecena chińskiej giełdy rozpoczęła się już w lutym 2021 można się pokusić o takie spekulacje. W kwestii wartości prognostycznych na szczególną uwagę zasługuje wskaźnik chińskiego impulsu kredytowego, którego zmiany z kilkumiesięcznym wyprzedzeniem zapowiadają odwrócenie trendów miejscowych giełd. Z racji rozmiarów chińskiej gospodarki, zmiany te po pewnym czasie oddziałują na wiele innych gospodarek i giełd, czyniąc chiński impuls kredytowy kolejnym ciekawym wskaźnikiem wyprzedzającym, który warto obserwować.

Zmiana trendu na tym wskaźniku rozpoczęła się już w 4 kw. 2021 i wygląda na to, że od marca powoli przekłada się na chińskie indeksy, które radzą sobie coraz lepiej, zwłaszcza na tle innych rynków akcyjnych. Indeks MSCI China od marcowego dołka wykazuje oznaki zmiany trendu, a tymczasem lokalny indeks Shanghai Compsite, w ciągu ostatnich dwóch miesięcy wzrósł już blisko 17%. Czy pomimo wszystkich problemów chińskiej gospodarki, jej giełda ma szanse na utrzymanie rozpoczętej tendencji? Teoria i praktyka finansów wskazuje jasno, że rozwój lub spowolnienie akcji kredytowej jest jednym z najważniejszych czynników wpływających na wzrost gospodarczy w danym kraju. Chiny jako, jedne z niewielu dużych państw, mogą pochwalić się dodatnią realną stopą procentową i niską inflacją (inflacja 2,1%, stopa procentowa 3,7%). Na pewno trzeba przyznać, że sytuacja chińskiego rządu jest w tej kwestii wyjątkowo komfortowa na tle gospodarek rozwiniętych w zakresie potencjalnych możliwości luzowania polityki pieniężnej. Gdybyśmy mieli wskazać wygranego w wojnie rosyjsko-ukraińskiej, byłyby to właśnie Chiny, które stały się odbiorcą ostatniej instancji dla rosyjskich surowców energetycznych. Swoją uprzywilejowaną pozycję w handlu z Rosją, zapewne skrzętnie wykorzystują negocjując dyskontowe ceny tych surowców. Kryzys energetyczny i inflacja, będące zmartwieniami Europejczyków, stały się równocześnie szansą dla Chin.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Oczy skupione na wynikach za II kwartał

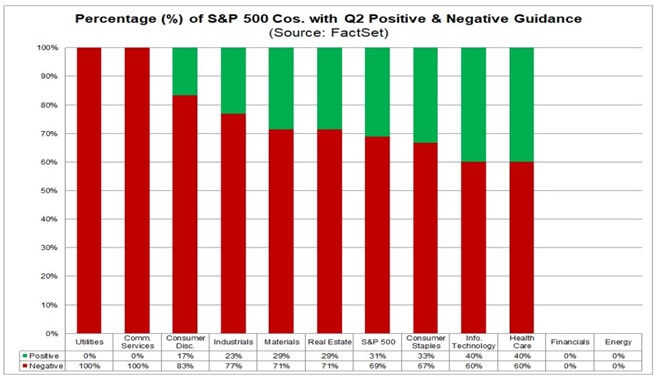

Za tydzień w Europie oraz za dwa tygodnie w Stanach Zjednoczonych zaczniemy poznawać wyniki spółek po drugim kwartale tego roku. Jest to moment również o tyle ważny, że wśród europejskich graczy raportować będą też spółki o półrocznych interwałach publikowania wyników, zatem w ich przypadku dowiemy się o wyniku wygenerowanym za całą pierwszą połowę roku.

Dla wielu inwestorów zbliżający się sezon wynikowy jest szczególnie ważny. Będzie on uwzględniał w całości dotychczasowe efekty gospodarcze wojny na Ukrainie, wszelkie efekty podnoszenia stóp procentowych, przedłużanych lockdown’ów w Chinach oraz globalnej obawy o recesję na świecie. Poza wynikami, wiele przedsiębiorstw będzie dzielić się również spostrzeżeniami odnośnie stanu biznesu oraz poda oczekiwany zysk wobec III kwartału. Część spółek poda też już oczekiwany zysk za cały 2022 rok. Aktualne oczekiwania wobec zagregowanego wzrostu zysków spółek z indeksu S&P 500 w II kwartale spadły do poziomu +4,3% r/r z ok. +5,3% w stosunku do oczekiwań z 31.03 br. Stało się to przede wszystkim za sprawą samych spółek, które pomimo pokazania zdecydowanie lepszego pierwszego kwartału w stosunku do oczekiwań rynku, zaczęły schładzać nastroje inwestorów wobec II kwartału. Ponad połowa spółek z sektorów guide’ujących kwartalne wyniki obniżyła oczekiwania na ten sezon. Uważamy, że częściowo z czystego konserwatyzmu w tak niepewnym środowisku.

Globalne rynki akcji już od początku roku zaczęły dyskontować pogarszające się otoczenie makro. Dotychczas kursami „prawie” (zdecydowanie gorszą sytuacją finansową już podzieliły się spółki konsumenckie takie jak Walmart lub Target) nie ruszały fundamenty spółek, a informacje o kolejnym odczycie inflacyjnym, stopy procentowe i minutki FED’u. W tym samym czasie, nawet świetne wyniki spółek były i są ignorowane. Poza skrajnie cyklicznymi sektorami o ekspozycjach na np. ropę naftową lub defensywnymi, jak np. duże spółki farmaceutyczne, praktycznie wszystkie pozostałe sektory były dotychczas wyprzedawane zgodnie ze skalą wrażliwości na stopę dyskontową. Dlatego małe i średnie spółki biotechnologiczne są już 58% poniżej swojego All-Time-High z lutego 2021 oraz 37% poniżej poziomów z początku roku, a spółki przemysłowe „tylko” 20% niżej niż na początku roku. Po części tłumaczy to nie tylko różnicę w stopie zwrotu pomiędzy indeksem NASDAQ (-29% YTD) a S&P 500 (-20% YTD), ale również relatywnie lepszy wynik STOXX 600 Europe (-15% YTD).

Na tym tle faktyczne wyniki spółek są testem weryfikującym czy skala przecen i sentyment inwestorów odpowiadają realiom gospodarczym. Odpowiedź przyjdzie w najbliższych dwóch miesiącach.

Autor: Michał Ficenes, Zarządzający Funduszami, IPOPEMA TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 24/2022