Jak zwykle rozpoczynam komentarz w piątek (14.08). Tym razem był to dzień neutralnych zachowań wielu rynków. W Europie wyglądało to jednak słabo, bo indeksy dość wyraźnie spadły. Powodem było jak zakładam to, że Wlk. Brytania zarządziła kwarantannę dla osób przybywających z Francji i Holandii. To, w połączeniu z rosnącą liczbą zakażeń, najwyraźniej wystraszyło Europejczyków. Nawiasem mówiąc w Europie Zachodniej sierpień to zwyczajowy miesiąc wakacji, co nawet w pandemii prowadzi do exodusu z miast i ogranicza też aktywność na giełdach europejskich.

Indeksy na Wall Street też trzymały się w piątek pod kreską, ale jak to często ostatnio bywa, w ostatniej godzinie ruszyły na północ i zakończyły dzień praktycznie neutralnie. Była to najwyraźniej przygrywka do poniedziałku, kiedy to znowu na północ prowadził indeksy NASDAQ (zyskał jeden procent i ustanowił nowy rekord), co poprowadziło na północ również indeks S&P 500 (on jednak zyskał kosmetycznie i nowego rekordu wtedy jeszcze nie ustanowił).

Nie muszę zapewne dodawać, że powodów do optymizmu nadal nie było. Pakiet pobudzenia gospodarki amerykańskiej nadal był „w lesie”. Mówiono, że dyskusje na temat tej pomocy gospodarce mogą być kontynuowane we wrześniu. Podsumowujące pół roku działania „umowy pierwszej fazy” rozmowy USA – Chiny nie tylko się nie odbyły, ale też nie podano nowego terminu ich odbycia (ale potem dowiedzieliśmy się, że jest nadal planowane „w nadchodzący dniach”).

Dopiero we wtorek poszerzenie sankcji USA nałożonych na Huawei zaczęły szkodzić akcjom, ale też tylko w Europie. W czwartek Chiny oświadczyły, że zrobią wszystko, co będą w stanie zrobić, żeby ochronić swoje firmy przed amerykańskimi sankcjami. Nawiasem mówiąc Bank of America twierdzi, że gdyby europejskie i amerykańskie firmy wycofały się z produkcji w Chinach to kosztowałoby je 1 bilion dolarów.

Europejskie giełdy zdecydowanie bardziej przejmowały się też tym, że pandemia zaczęła podnosić głowę również w Europie (w Australii, Nowej Zelandii, Korei…). Giełdy europejskie nadal były zdecydowanie słabsze od amerykańskich. Potwierdziło się to również w czwartek, kiedy to indeksy we Francji i w Niemczech straciły po ponad jeden procent. WIG20 też spadł o jeden procent. W tym samym czasie w USA NASDAQ solidnie rósł.

Dane makro publikowane w USA były słabe, więc to nie dlatego indeksy zachowywały się dobrze. Indeks New York Empire State spadł do poziomu 3,7 pkt. (oczekiwano spadku z 17,2 do 15 pkt.). Indeks Fed z Filadelfii spadł do poziomu 17,2 pkt. (oczekiwano spadku z 24,1 do 21 pkt.). Liczba nowych wniosków o zasiłek dla bezrobotnych wyniosła w minionym tygodniu 1,106 mln (oczekiwano 0,925 mln). Sprzedaż detaliczna w lipcu wzrosła o 1,2% m/m (oczekiwano 1,8%), a komentatorzy zwracają uwagę na to, że koniec dopłat rządu dla ludności (31. lipca) zaowocuje drastycznym spadkiem sprzedaży.

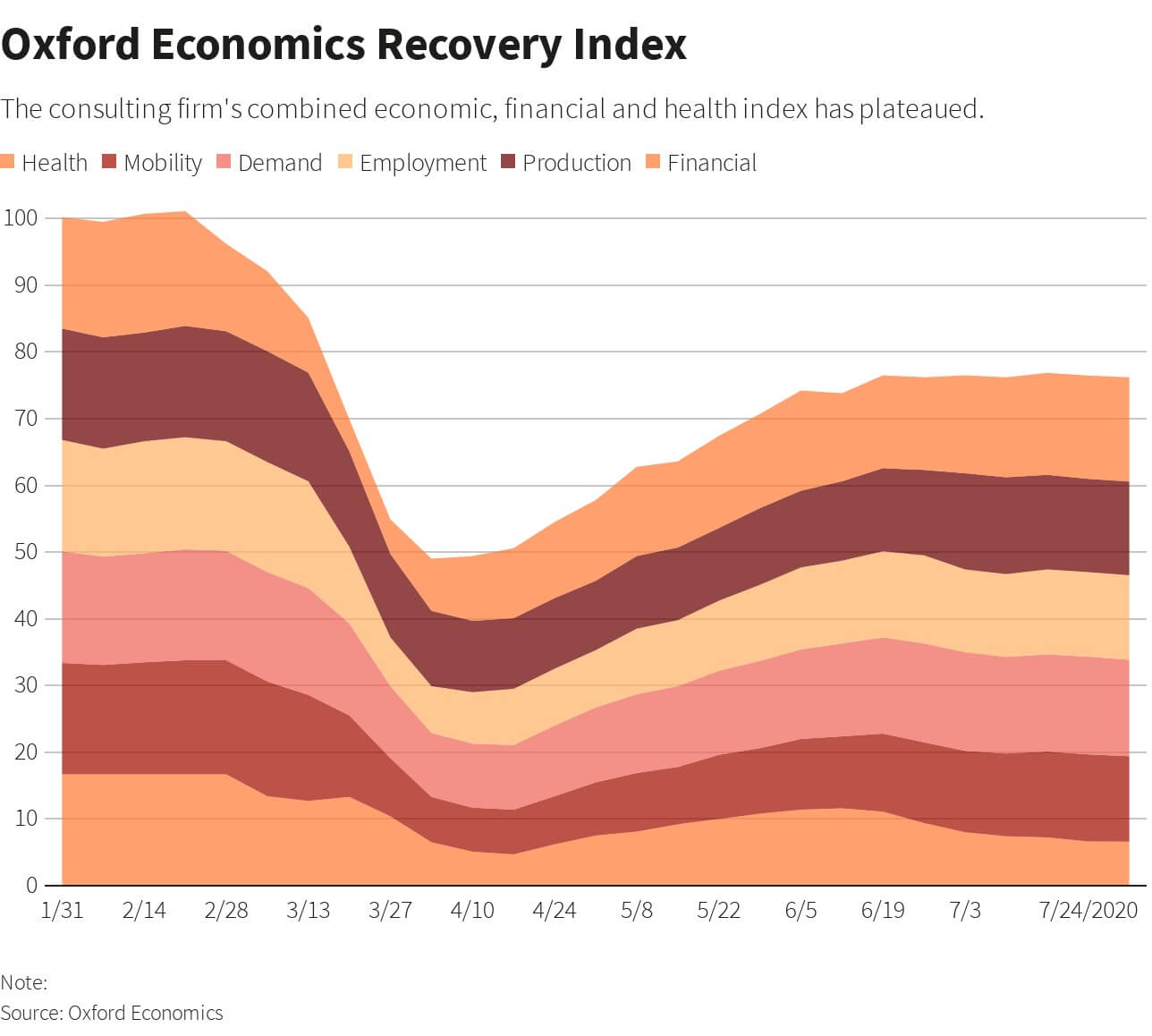

Pisano też dużo o tym, że ożywienie w USA zaczyna wchodzić w fazę stagnacji. Zatrudnienie w małych firmach, godziny pracy, wydatki z kart kredytowych, popyt na benzynę – wszystko to wchodzi w fazę stagnacji i to stagnacji dużo poniżej zeszłego roku. Na wykresie prezentowanym przez Oxford Economics widać, że ożywienie zaczyna przypominać „swoosh” Nike, o którym pisałem kilka tygodni temu. Pomagało zaś bykom w USA osuwanie się sondażowej przewagi Joe Bidena nad Donaldem Trumpem. Zaczyna wyglądać na to, że Trump wygra drugą kadencję (niestety).

W Europie nadal panował marazm, a indeksy co prawda w poniedziałek zyskały, ale były to mikro-zwyżki, a potem było dużo gorzej. Podobnie zachowywała się GPW, gdzie w poniedziałek WIG20 przez całą sesję przebywał pod poziomem neutralnym i dopiero dobry początek sesji w USA pomógł w zakończeniu sesji zwyżką o 0,3%. Już we wtorek przekonaliśmy się, że rzeczywiście amerykańscy gracze są zdecydowanie bardziej optymistyczni. I nie miało to nic wspólnego z ożywieniem gospodarczym, bo jak widać na wykresie ono w Europie zachowuje się podobnie jak w USA.

W Europie we wtorek indeksy całkiem wyraźnie spadły (w Polsce WIG20 stracił 1,17%), a w USA jedynie początek sesji był spadkowy. Potem indeksy rosły. NASDAQ ustanowił nowy rekord, a S&P 500 co prawda zakończył sesję mikroskopijną zwyżką (0,23%), ale też rekord wszech czasów podczas sesji ustanowił.

Nie miało to nic wspólnego z danymi z rynku nieruchomości w USA (w wielu serwisach pisze się, że to była przyczyna zwyżki), gdzie rzeczywiście ożywienie było widać – dane z tego rynku publikowane były o godzinie 14:30, a początek sesji w USA był negatywny i dopiero po godzinie handlu indeksy ruszyły na północ. Być może za pretekst posłużyły słowa Nancy Pelosi, spikera Izby Reprezentantów, która powiedziała, że Demokraci mogą się spotkać z Republikanami w sprawie pakietu pomocowego w połowie drogi.

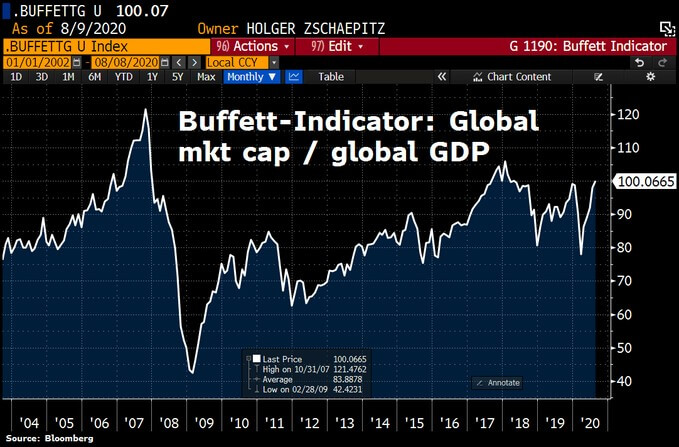

W ramach straszenia bańką spekulacyjną wspomnijmy też o tym, co przeleciało ostatnio przez media, czyli o „wskaźniku Warrena Buffeta”. W 2001 roku Buffet w wywiadzie dla „Fortune” powiedział, że dysponuje “prawdopodobnie najlepszym pojedynczym wskaźnikiem aktualnych wycen w danym momencie”. Chodziło o całkowitą kapitalizację rynkową akcji amerykańskich w stosunku do PKB USA. Kiedy znajduje się on w przedziale od 70 do 80 proc. to należy akcje kupować, a kiedy przekroczy 100% należy sprzedawać (niektórzy piszą, że należy sprzedawać po przekroczeniu 120%).

Komentatorzy zaczęli natychmiast odnosić ten wskaźnik do PKB całego świata (kapitalizacja akcji podobno jest większa od globalnego PKB), mówiąc, że to jest kolejny wskaźnik ostrzegający przed bessą. Zwracam jednak uwagę, że wskaźnik ten rzeczywiście dał sygnał nie tylko w 2001 roku i w 2007, ale obecnie tylko w USA rzeczywiście jest najwyżej w historii, bo w skali świata wskaźnik przekracza PKB globalne jedynie nieznacznie. Poza tym w minionych czasach rola banków centralnych i rządów (masowy druk pieniędzy) była zupełnie inna. Uważam, że ten akurat wskaźnik nie jest obecnie sensownym sygnałem sprzedaży.

Na pocieszenie obozowi byków przytoczę kuriozalną (według mnie kuriozalną) opinię Jamesa Bullarda, szefa Fed z St. Louis, który twierdzi, że Wall Street ma „prawie rację” (https://tiny.pl/71gd2). Potwierdza to, co parę lat temu powiedział jeden z emerytowanych członków Fed twierdząc, że Fed świadomie pompuje bańki na rynku akcji, bo w ten sposób zwiększa „poczucie bogactwa” Amerykanów, co zwiększa chęć do zakupów – w USA PKB zależy przede wszystkim od popytu wewnętrznego. Nawiasem mówiąc jeszcze bardziej optymistyczny był Larry Kudlow, główny doradca ekonomiczny Białego Domu, który twierdzi, że PKB w USA w trzecim i czwartym kwartale wzrośnie o 20%. Czego to ludzie nie wymyślą, żeby pomóc szefowi w wygraniu wyborów…

Odnotować też trzeba, że analitycy Goldman Sachs, UBS Global Wealth Management i Morgan Stanley zachęcają do kupna akcji. Jakże przypomina mi to sytuację podczas budowania każdej bańki, kiedy to największe firmy prześcigały się w dawaniu drastycznie przesadzonych rekomendacji. Bardziej odpowiada mi opinia Jima Cramera z CNBC (swego czasu szefa jednego z funduszy), który mówi o „bajce opowiadanej przez idiotę”. Najgorsze w tym wszystkim jest to, że zarówno zachęcający do kupna akcji, jak i Jim Cramer mogą mieć rację…

Fed w minionych dniach był na ustach wszystkich po opublikowaniu protokołu z ostatniego posiedzenia FOMC. Niby wszyscy wiedzieli, co w nim się znajdzie, ale i tak jego treść została wykorzystana jako pretekst do korekty na kilku rynkach. Fed rzeczywiście ostrzegał, że ożywianie gospodarcze zacznie zamierać bez pomocy rządu, ale jednocześnie nie mówił nic o swoich kolejnych akcjach (poszerzenie QE lub/i kontrola krzywej rentowności obligacji).

Dlatego też skutki rynkowe tej publikacji były dwojakie. Na rynku akcji doprowadziły do półprocentowych spadków indeksów. Jednak już w czwartek NASDAQ ustanowił nowy rekord, a S&P 500 wzrósł (nieznacznie). Na rynku walutowym kurs EUR/USD już przed publikacją protokołu zaczął spadać (gracze oczekiwali tego, co w końcu dostali), a sama publikacja spadek znacznie umocniła. Taka korekta temu rynkowi się należała. Umocnienie dolara podziałało jak zimny prysznic na złoto, którego cena spadła o blisko trzy procent (fala C korekty – o tym niżej).

Popatrzmy teraz na sytuację rynkową widoczną na wykresach. Hossa w USA była kontynuowana, co zaowocowało w poniedziałek i czwartek rekordem na NASDAQ, a we wtorek rekordem na S&P 500. W niczym nie zmieniła sytuacji środowa mini-korekta. Słabe wsparcie na NASDAQ jest na 10.745 pkt., a mocne na 10.269 pkt. Na S&P wsparcie jest w okolicach 3.200 pkt.

Na rynku ropy cena baryłki WTI na przełomie tygodnia nadal krążyła wokół poziomu 42 USD, ale potem utrzymywała się nad tym poziomem. Trend nadal jest umiarkowanie wzrostowy. Kolejnym oporem jest dopiero 48,70 USD. Wsparcie jest w okolicach 38,70 USD.

Zwracał uwagę ruch rynku złota, gdzie do wtorku trwała korekta wzrostowa spadkowej korekty całej hossy. Pomagało bykom to, że Berkshire Hathaway, spółka Warrena Buffeta, kupiła akcje kopalni złota, a bank Credit Suisse zwiększył rekomendację dla ceny uncji do 2.500 dolarów w ciągu 12 miesięcy (pobił tą rekomendacją Goldman Sachs – przypominam to 2.300 USD) oraz osłabienie dolara, jak również osuwanie się rentowności obligacji USA.

We wtorek cena uncji powróciła nieznacznie ponad 2.000 USD, ale w środę gwałtownie spadła, a w czwartek kręciła się wokół poziomu neutralnego kończąc jednak dzień zwyżką. Nic w układzie technicznym to nie zmieniło, bo trend nadal jest wzrostowy, ale trwa korekta najpewniej w postaci zygzaka ABC (spadek-wzrost-spadek). Być może teraz jest czas na spadkową falę C, która zapoczątkowała środowa zniżka. Słabe wsparcie jest na poziomie 1.925 USD, a mocne na 1.800 USD, a opór na 2.070 USD.

Na rynku miedzi cena podążyła za złotem i szybko wróciła do poprzedniego poziomu konsolidacji, a potem doszło do wybicia. Tak jakby miedź pokazywała, że ożywienie gospodarcze będzie solidne. Umiarkowana hossa trwa. Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy, ale też trwa korekta ABC. Wsparcie jest w okolicach 23 USD.

Na rynku walutowym kurs EUR/USD podjął ataki na poziom 1,19 USD. Zaowocowały one we wtorek solidnym pokonaniem tego oporu, ale w środę kurs gwałtownie spadł wracając pod ten poziom. Opór nadal jest więc nadal na 1,19 USD, a potem dopiero na poziomie 1,225 USD. Wsparcie jest na poziomie 1,170 USD. Trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym na przełomie tygodnia panował relatywny spokój. Złoty nadal tracić nie chciał. Potem rozpoczęły się atrakcje. We wtorek duży wzrost kursu EUR/USD pomógł w umocnieniu naszej waluty, a w środę duży spadek EUR/USD zaszkodził złotemu. Kursy wróciły do poziomu z ostatniego piątku, ale w czwartek złoty znowu zyskiwał. Czekamy na mocniejsze impulsy.

EUR/PLN ma ciągle wsparcie na poziomie 4,37 PLN (potem na 4,30 PLN), a opór nadal w okolicach 4,47 – 4,48 PLN. CHF/PLN ma nadal wsparcie w okolicach 4.05 PLN, a opór na 4,11 PLN (mocny opór na 4,22 PLN). Kurs USD/PLN ma wsparcie na poziomie 3,64 PLN, słaby opór na 3,78 PLN, mocny opór dopiero na 4,01 PLN.

Na GPW sytuacja nie zmieniła się ani na jotę. WIG20 nadal tkwił w trendzie bocznym (1.741 – 1.853 pkt.). W poniedziałek opór został zaatakowany, ale doszło jedynie do niepewnego naruszenia tego poziomu, a we wtorek indeks szybko pod opór wrócił. Spadał też w środę i czwartek. Przypominam, że dopiero pokonanie 1.853 pkt. na większym obrocie byłoby mocnym sygnałem kupna z zakresem zwyżki przynajmniej do 2020 pkt. Przełamanie poziomu 1.740 pkt. byłoby sygnałem sprzedaży.

Na indeksach mniejszych spółek nie powróciła hossa, co szczególnie widać było na SWIG80. Powtarzam jednak, że mniejsze spółki mogą w dowolnej chwili wrócić do hossy, bo niezwykle łatwo na małym obrocie można ją wykreować (tylko potem trudno rozsądnie sprzedać większy pakiet akcji).

Spójrzmy teraz na dane makro publikowane w Polsce. W piątek dowiedzieliśmy się, że PKB w drugim kwartale spadł o 8,2% r/r (8,9% kw/kw), ale nikt tym się specjalnie nie przejął, mimo że media rozpisywały się nad tym, że był to największy spadek od trzydziestu lat. W układzie z Eurostatu był to spadek o 7,9% r/r i był to trzeci od góry najlepszy wynik w Unii Europejskiej (tylko w dwóch krajach PKB spadł mniej).Wszyscy wiedzieli, że w drugim kwartale lockdown musi zebrać żniwo, więc i szoku nie było. Już teraz wiadomo, że w trzecim kwartale PKB wzrośnie najpewniej o około 5,5% r/r (co też przejdzie bez echa).

Lepsze od oczekiwań były dane z rynku pracy i te o produkcji przemysłowej. Zapewne w piątek dowiemy się też, że lepsze były o sprzedaży. W lipcu liczba miejsc pracy co prawda spadła o 2,3% r/r, ale oczekiwano spadku o 3,1%. Wynagrodzenie wzrosło o 3,8% (oczekiwano 2,9%). Produkcja przemysłowa w lipcu wzrosła o 1,1% r/r (oczekiwano spadku o 1,2%). Jak widać gospodarka dźwiga się szybciej niż tego oczekiwano.

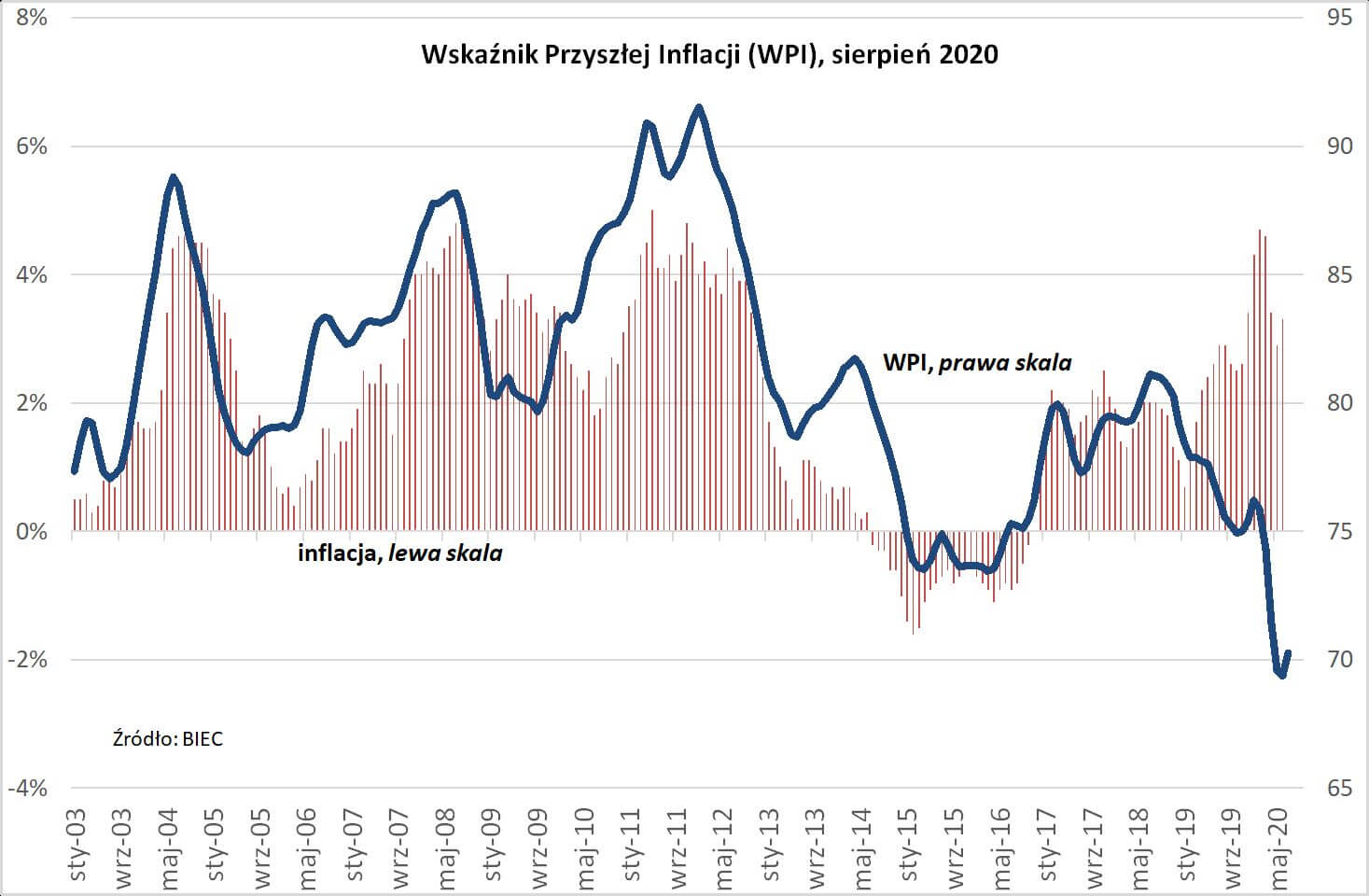

Pojawiły się też dane o polskiej inflacji. Ostateczne dane o inflacji pokazały, że CPI wzrosła nie o 3,1% r/r jak oczekiwano, a jedynie o 3%. Jednak ceny usług znowu wzrosły (o 7,3%). Ceny usług coraz bardziej grożą zwiększeniem oczekiwań inflacyjnych. Pojawiły się też dane o inflacji bazowej (bez żywności i paliw). Ona wzrosła o 4,3% r/r i był to największy wzrost od 19 lat.

Wzrósł też Wskaźnik Przyszłej Inflacji (WPI) publikowany przez BIEC, który pisze, że „Wraz ze stopniowym odmrażaniem gospodarki pojawiają się sygnały proinflacyjne, głównie po stronie przedsiębiorców.”. Zaczyna wyglądać na to, że bardziej groźne jest ograniczenie podaży niż popytu. Prawdę zobaczymy jednak dopiero po zakończeniu działania tarczy antykryzysowych, kiedy pracownicy będą już dostawali pieniądze wyłącznie z firm.

W czwartek rząd miał się przymierzyć do nowelizacji budżetu na ten rok i rzeczywiście to zrobił. Oczywiste było, że deficyt wzrośnie – minister finansów parę tygodni temu mówił o 100 mld złotych. Okazało się, że finalnie było to 109,3 mld. (PKB ma spaść o 4,6%, a inflacja ma wynieść 3,3%). Oczywiste według mnie było to, że budżet zostanie znowelizowany z jak największym deficytem. W obecnej sytuacji wszyscy to zrozumieją (złoty zareagował po tej decyzji wyraźnym umocnieniem), a rynki finansowe na to nie zareagują. W końcu roku można by albo ogłosić sukces (mniejszy deficyt) albo przepchnąć część wydatków z 2021 roku na 2020 rok.

Kolejny tydzień będzie de facto ostatnim handlowym tygodniem sierpnia. Co prawda miesiąc zakończy się w poniedziałek 31.08, ale prawdziwe windows dressing (o ile wystąpi) powinno mieć miejsce wcześniej. W kalendarzu znajdziemy kilka ważnych danych makro (w USA to rewizja PKB, indeksy zaufania Conference Board i Uniwersytetu Michigan, dana o zamówieniach w przemyśle, wydatki i przychody Amerykanów, a w Polsce to dane o stopie bezrobocia oraz publikowany przez BIEC Wskaźnik Wyprzedzający Koniunktury).

Jak widać nie należy w kalendarium szukać powodu/pretekstu dla ruchu cen akcji. Niedługo rozpocznie się wrzesień, który statystycznie uznawany jest za miesiąc niekorzystny dla rynku akcji. Jednak teraz, kiedy dla giełd ważne są tylko pieniądze płynące z rządów i banków centralnych, a nie to, co realnie dzieje się w gospodarce, wszystkie zależności się połamały, więc niewykluczone, że do korekty znowu nie dojdzie. Przynajmniej w USA, bo jak widać europejscy inwestorzy są dużo mniej optymistyczni (bardziej realistyczni). Może się więc okazać, że WIG20 nie pokona oporu technicznego przed korektą w USA.

Autorem tekstu dla iWealth jest Piotr Kuczyński, ekonomista, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth