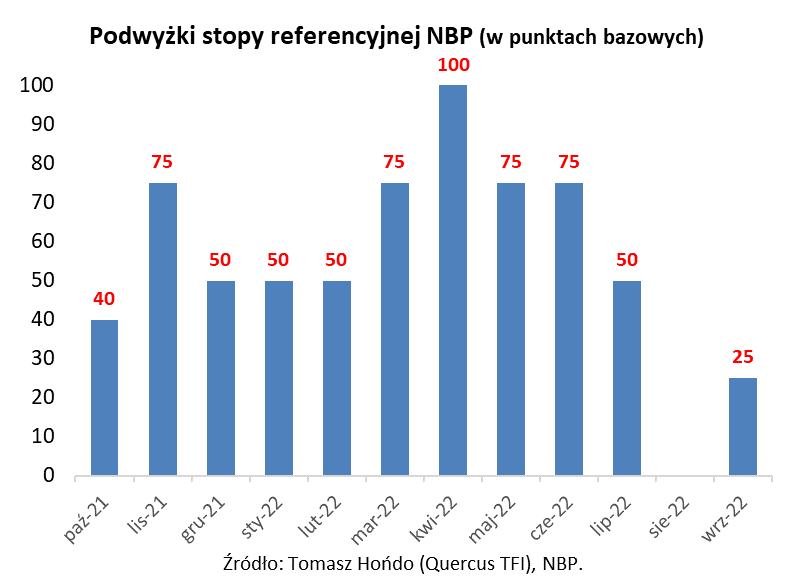

To już jedenasta, ale za to najmniejsza, podwyżka stóp procentowych.

Powakacyjne posiedzenie Rady Polityki Pieniężnej przyniosło jedenastą (!) podwyżkę stóp procentowych w ramach cyklu rozpoczętego już, niemal, przed rokiem (na początku października 2021). Tak długiej serii podwyżek jeszcze nie było w historii stopy referencyjnej NBP. Dla porównania, w 2008 roku liczba podwyżek sięgnęła, „zaledwie”, ośmiu.

Jednocześnie tempo wzrostu kosztów pieniądza wyraźnie zwolniło. Wrześniowa podwyżka o 25 punktów bazowych (do 6,75 proc.) wygląda już dość skromnie na tle lipcowej o 50 pb. i czerwcowej o 75 pb.

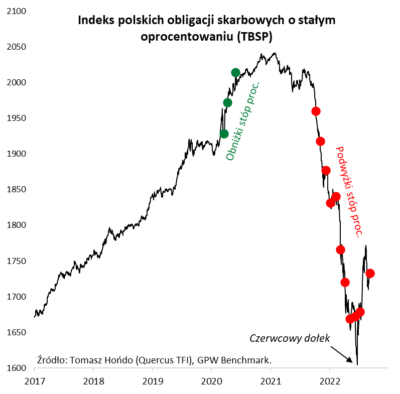

Być może właśnie z tych względów rynek krajowych obligacji o stałym oprocentowaniu, które są najbardziej wrażliwe na zmiany stóp, stopniowo próbuje dźwignąć się po rekordowej bessie, wywołanej właśnie przez oczekiwania na podwyżki kosztu pieniądza. Ich indeks TBSP utrzymuje się wyraźnie powyżej czerwcowego dołka.

Czy zbliżający się, potencjalny, koniec cyklu podwyżek kosztów pieniądza, to dobra wiadomość również dla krajowych akcji? I tak, i nie. Dobrze, że stopy rosną coraz wolniej, ale historia podpowiada, że do definitywnego zakończenia bessy – a przecież ta obecna należy już do największych rynków niedźwiedzia – potrzeba czegoś więcej. Żaden z głębokich trendów spadkowych na GPW – czy to w latach 2018-20, czy w 2008-09, czy też 2000-01 – nie osiągnął twardego dna, zanim RPP …obniżyła stopy procentowe. A w dwóch z tych przypadków WIG przestał spadać dopiero po 3-4 cięciach. Wygląda na to, że bessę, rozpędzoną za sprawą serii podwyżek stóp, nie jest potem tak łatwo zatrzymać.

Obniżki stóp, które notabene byłyby też jeszcze silniejszym bodźcem dla obligacji, to, póki co, jednak scenariusz pozostający w sferze przysłowiowych, pobożnych życzeń. Szczególnie, że inflacja na razie nie za bardzo chce odpuścić (może jakimś światełkiem w tunelu będzie zaplanowany na wtorek odczyt inflacji w USA za sierpień?), a główne banki centralne – ECB i Fed – są ciągle na etapie mocnego zaostrzania polityki monetarnej.

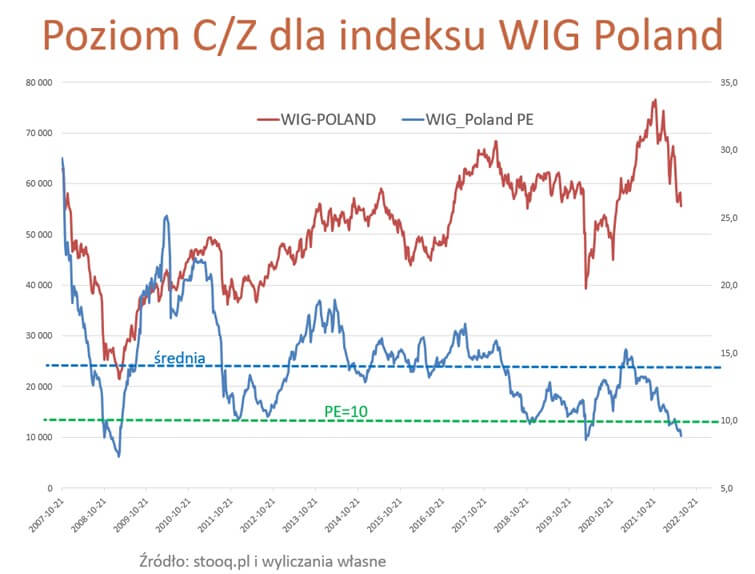

Inwestorzy na GPW mogą pocieszać się przynajmniej tym, że wyceny krajowych akcji osiągają już skrajnie niskie poziomy, z historycznego punktu widzenia. Wskaźnik ceny do prognozowanych zysków polskich spółek spadł na koniec sierpnia – wg danych MSCI – do zaledwie 6,0, co jest wartością niższą, nawet od tej, odnotowanej na jesieni 2008 roku, po upadku Lehman Brothers. Reasumując, jedenasta, rekordowa podwyżka stóp przez RPP, to niekoniecznie powód do świętowania. Jednak fakt, że to, zarazem, najmniejsza podwyżka w całym cyklu, już wpływa na ożywienie notowań krajowych obligacji.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Czy kolejne podwyżki stóp procentowych mają sens?

Początek września br. przyniósł kolejny rekord inflacji w Polce i jedenastą podwyżkę stóp procentowych przez RPP, tym razem o 0,25%. Wczoraj stopy procentowe o 0,75% podniósł Europejski Bank Centralny. Przyjmuje się, że okres, w jakim podwyżki zaczynają oddziaływać na inflację i gospodarkę, to ok. 2-3 kwartały. Tymczasem w październiku br. upłynie rok od pierwszej podwyżki stóp procentowych w Polsce. Pomimo rekordowo długiej serii podwyżek, inflacja wciąż rośnie, a jedyny skutek, jaki udało się osiągnąć, to drastyczne spowolnienie gospodarcze. Sytuacja wygląda podobnie nie tylko w Polsce, ale i na świecie. Przed RPP i innymi bankami centralnymi pojawia się więc zasadne pytanie: czy kolejne podwyżki mają sens?

Chcąc znaleźć odpowiedź na to pytanie, należałoby zastanowić się, jakie są powody tak wysokiej inflacji. Obecna ma swoje źródło w wybuchu epidemii Covid-19 i, związanych z nią, przerwanymi łańcuchami dostaw. Na to nałożyły się kryzysy: energetyczny i żywnościowy, wywołane – z premedytacją – przez Rosję. Wszystko to są szoki podażowe, co oznacza, że globalny wzrost cen jest napędzany niedoborami produkcji w zakresie półprzewodników, energii i żywności, jakie następnie oddziaływały na inne sektory.

Czy podnoszenie stóp procentowych i zacieśnianie polityki pieniężnej jest odpowiednim narzędziem do walki z tego typu inflacją? Czy stopy procentowe w Polsce na poziomie 10% spowodują, że Rosja odkręci Europie kurek z gazem? Oczywiście, że nie. Problem polega na tym, że bankierzy centralni nie mają innego narzędzia do walki z inflacją o charakterze podażowym. Mówiąc wprost, Fed, ECB czy RPP nie mają narzędzia, żeby zachęcić firmy do produkcji większej ilości półprzewodników, prądu czy żywności. Banki centralne mogą jedynie sprawić, że konsumenci będą mieli mniej pieniędzy na kupowanie tych dóbr i zaczną te – oszczędzać. Choć faktycznie ostatecznym efektem będzie spadek aktywności w całej gospodarce, a co za tym idzie, oczekiwań inflacyjnych wśród konsumentów, to jednak oszczędzanie, jak wszystko, ma swoje granice.

W przypadku dóbr, na które popyt jest mało elastyczny, a takimi właśnie są żywność i energia, dalsze zacieśnianie polityki pieniężnej nie przyniesie istotnych rezultatów, ponieważ są to dobra podstawowe, z jakich nie sposób zrezygnować, niemal niezależnie od ich ceny. Co więcej, dalsze, globalne zacieśnianie polityki pieniężnej będzie utrudniać finansowanie nowych inwestycji m.in. w tych sektorach, co (na pewno) nie poprawi sytuacji, a wręcz przeciwnie, może przynieść skutek odwrotny od zamierzonego. Znaleźliśmy się zatem w momencie, gdzie bankierzy centralni powinni zachować ostrożność, aby nie przesadzić z zacieśnieniem polityki pieniężnej, co w przeszłości wielokrotnie się już zdarzało. Do gry natomiast powinni wejść politycy, którzy mają moc sprawczą i narzędzia, żeby walczyć z prawdziwymi źródłami inflacji. Z tej perspektywy należy pozytywnie ocenić przedstawiony ostatnio plan Unii Europejskiej w zakresie wprowadzenia maksymalnych cen na rosyjską ropę i gaz, które momentalnie spotkało się z reakcją Rosji, co świadczy o ich potencjalnej skuteczności. Działania te są jednak niewystarczające. Tymczasowe zawieszenie unijnego systemu handlu emisjami (ETS), czy przedłużenie działania w pełnym wymiarze, przeznaczonych do zamknięcia w tym roku, niemieckich elektrownie atomowych, mogłoby rozwiązać sprawę kryzysu energetycznego tej zimy. Do tego jednak brak woli i determinacji ze strony polityków w UE.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Apogeum strachu

Polski rynek akcji od początku roku zachowuje się bardzo słabo. Najsłabszym indeksem rynku jest WIG20 (-35% ytd). Wyraźnie lepiej zachowuje się indeks sWIG80 (-16% ytd). W ujęciu wskaźnikowym w ostatnich tygodniach akcje zeszły do poziomów, które można uznać, że już dyskontują nadejście recesji. Mediana wskaźnika C/Z dla polskich spółek to obecnie 8,5, natomiast mediana wskaźnika C/WK to 0,9. Są to poziomy, które jednoznacznie „zabraniają” wyzbywania się akcji. Z naszego punktu widzenia, w obecnym czasie najważniejsze pytanie to: „Kiedy zacząć kupować akcje?” Na razie mamy trend spadkowy i widmo nadchodzącej recesji. Do tego perspektywa rozregulowania gospodarki na skutek dużego wzrostu cen nośników energii. Prawdopodobne ich niedobory. Nasz bazowy scenariusz zakłada, że apogeum strachu i pesymizmu może mieć miejsce w czwartym kwartale tego roku lub pierwszych miesiącach roku 2023.

W naszej opinii rok 2023 może stać pod znakiem hossy. Tak niskie poziomy cen na naszej giełdzie są trudne do utrzymania. Nawet jeśli przyjdzie recesja/spowolnienie w gospodarce, to i tak większość złych informacji „jest już w cenach”.

Autor: Konrad Łapiński, Pomysłodawca i Zarządzający Funduszem Total FIZ

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 33/2022