Niższa inflacja pomogła letniemu ociepleniu nastrojów.

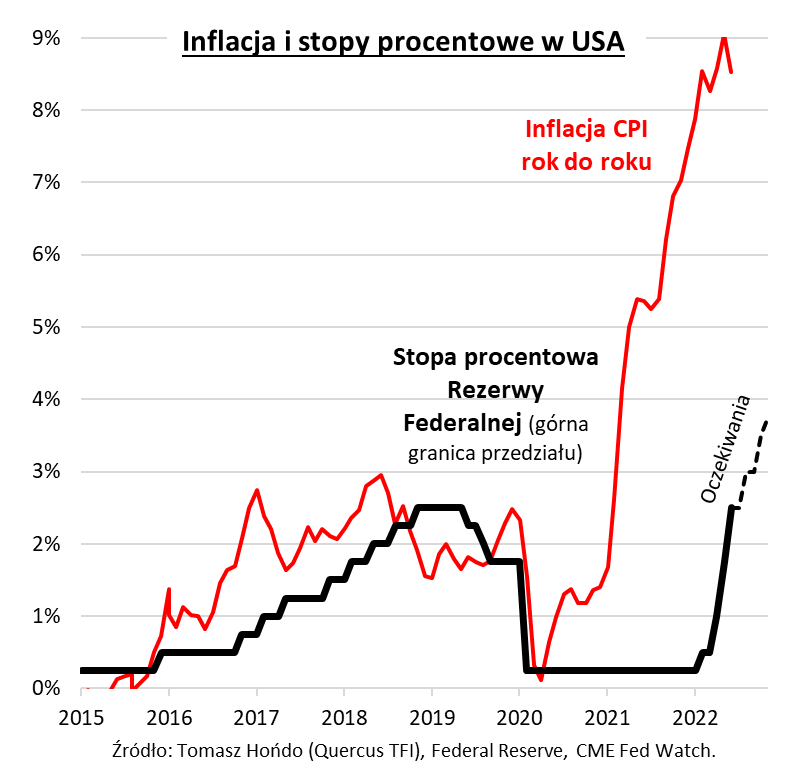

Wydarzeniem numer jeden mijającego tygodnia były bez wątpienia niecierpliwie wyczekiwane dane o inflacji w USA. Wskaźnik CPI wreszcie, po raz pierwszy od pięciu miesięcy, nie tylko nie okazał się wyższy od oczekiwań ekonomistów, ale co więcej sprawił miłą niespodziankę (8,5 proc. rok do roku względem prognozy 8,7 proc.). Powszechnie zaczęto mówić o tym, że szczyt inflacji jest już być może za nami.

Natychmiast przesunęły się w efekcie oczekiwania rynkowe dotyczące ścieżki podwyżek stóp procentowych w USA. Błędne byłoby jednak przypuszczenie, że temat dalszego zacieśniania polityki monetarnej jest już zupełnie nieaktualny i doszło do radykalnego „gołębiego” zwrotu (tzw. dovish pivot), porównywalnego do sytuacji z grudnia 2018 roku, kiedy to Jerome Powell ogłosił koniec poprzedniego cyklu podwyżek stóp. Co prawda, wg aktualnych oczekiwań 75-punktowa podwyżka we wrześniu stała się nagle mało prawdopodobna, ale stopy i tak mają iść w górę o mocne 50 punktów bazowych, po czym mają jeszcze nadejść kolejne podwyżki w listopadzie i grudniu. W tle postępuje też redukcja bilansu Fedu, który wg danych za ubiegły tydzień skurczył się do poziomu najniższego od lutego. O natychmiastowej zmianie kursu przez Fed nie może być na razie mowy. Choćby dlatego, że opublikowane przed tygodniem dane z rynku pracy pokazały ultra niską stopę bezrobocia (3,5 proc.) i rekord zatrudnienia.

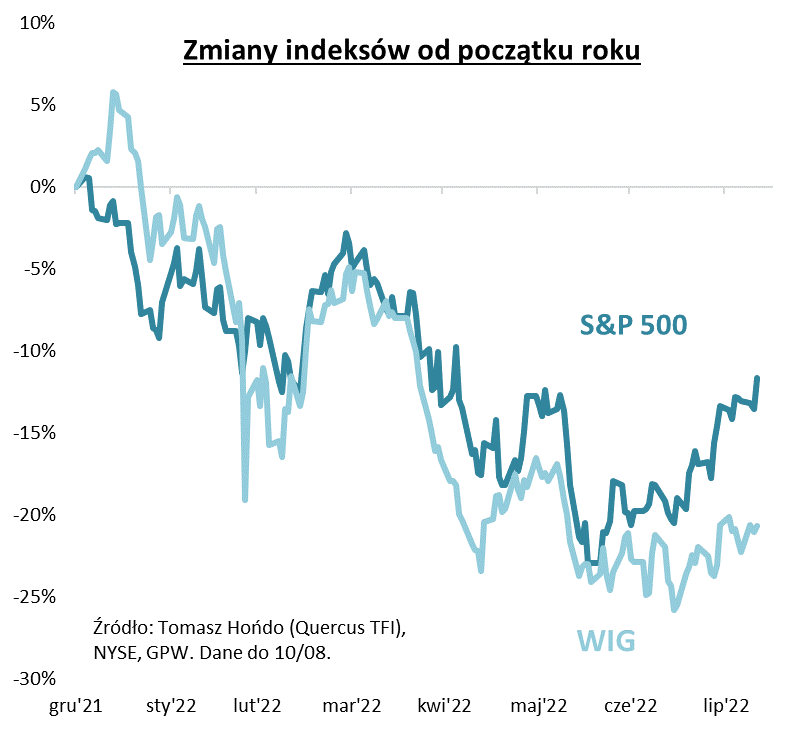

Póki co jednak domniemany szczyt inflacji pozwolił podtrzymać bycze nastroje na Wall Street, gdzie trwa letnie ocieplenie, o którym wcześniej pisaliśmy. Indeks S&P 500 wykorzystał nadarzającą się okazję i tuż po publikacji danych o CPI sforsował poziom oporu na wysokości czerwcowej górki, wędrując najwyżej od ponad trzech miesięcy. Na warszawskiej giełdzie ożywienie przebiega jednak dość opornie, podobnie jak na rynkach wschodzących.

Trwałość letniej poprawy nastrojów na Wall Street zależy głównie od tego czy wraz ze zmniejszającymi się obawami przed inflacją na dobre odejdą również obawy przed spowolnieniem gospodarczym, a nawet recesją. Pod tym drugim względem sprawa wcale nie jest oczywista w świetle opisywanych przed zaledwie tygodniem recesyjnych sygnałów ostrzegawczych wynikających z odwrócenia (inwersji) krzywej rentowności obligacji. Nowością mijającego tygodnia była z kolei publikacja globalnego wskaźnika wyprzedzającego koniunktury OECD, który znalazł się najniżej od 20 miesięcy – to sygnał, że spowolnienie postępuje i prawdopodobnie na tym jeszcze nie koniec.

Sygnały ostrzegawcze wysyłają też wyniki finansowe amerykańskich spółek. Nasza analiza kończącego się sezonu publikacji za II kwartał pokazuje drugi z rzędu spadek marży operacyjnej. Obniżają się też konsensusowe prognozy zysków, szczególnie na 2023 rok, które osiągnęły poziom najniższy od grudnia (aczkolwiek są ciągle o ponad 8 proc. wyższe od szacunków na 2022).

Reasumując, wyczekiwana od dawna miła niespodzianka w danych o amerykańskiej inflacji pozwoliła wydłużyć letnie ocieplenie nastrojów na Wall Street. Od czerwcowego dołka S&P 500 (z 16/06) miną niebawem dwa miesiące. Pamiętajmy jednak, że na razie inflacja jest ciągle zbyt wysoka, by Fed miał nagle zaprzestać podwyżek stóp, a jednocześnie widzimy kolejne symptomy słabnięcia koniunktury gospodarczej i pierwsze oznaki pogarszania się marż spółek.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Czy to już koniec inflacji?

Pytanie, jak daleko posuną się banki centralne w walce z inflacją, pozostaje w tym roku pytaniem numer jeden. Od kilku tygodni napływają do nas coraz bardziej optymistyczne dane na temat inflacji. W wielu krajach dynamika wzrostu inflacji zaczyna mocno zwalniać, dzięki czemu na rynkach obligacji, ale też akcji, zapanowała odwilż. Dane o inflacji w USA, które poznaliśmy w tym tygodniu, pozytywnie zaskoczyły nawet analityków. Inflacja w wersji bazowej (nie uwzględniająca zmian cen żywności i nośników energii) spada już od kilku miesięcy. Po silnych spadkach cen ropy naftowej i pszenicy na światowych rynkach w czerwcu i lipcu, do spadków dołączyła również inflacja CPI, której odczyt poniżej oczekiwań spowodował dosyć silne osłabienie dolara, choć do przełamania jego rocznego już trendu umacniania się, jeszcze trochę brakuje.

Tymczasem, popandemiczny trend wzrostowy na rynku surowców (Indeks CRB) jest po dużej korekcie i dosyć mocno flirtuje ze wsparciem, którego przełamanie mogłoby zakończyć temat inflacji na dłużej. Główne składniki indeksu CRB to ceny nośników energii (około 39%) i ceny surowców rolnych (około 41%), dlatego od razu nasuwa się wniosek, że indeks ten jest bezpośrednio związany z dalszym rozwojem sytuacji za naszą wschodnią granicą, której przewidywalność jest bliska zera i z tym niestety trzeba się pogodzić. Ceny gazu ziemnego w Europie, czy ceny pszenicy niestety nie da się prognozować w tej sytuacji. Można mieć jedynie nadzieję, że rządzącym wystarczy czasu, aby przygotować się na różne scenariusze.

Jednak ceny energii, a zwłaszcza ropy naftowej, determinują również poziom aktywności gospodarczej, którą możemy próbować przewidywać. Po różnych wskaźnikach PMI, czy opisanym przez Tomka Hońdo globalnym wskaźniku wyprzedzającym koniunktury OECD widać, że główne gospodarki zwalniają, co będzie mieć dalsze przełożenie na ceny ropy, której popyt (podobnie jak podaż) nie jest elastyczny cenowo. Oznacza to, że niewielki spadek popytu na ropę o 1% zawsze powoduje dużo większy spadek jej ceny, ponieważ rafinerie nie są w stanie ograniczyć jej produkcji, a przechowywanie jest bardzo kosztowne. Dalsze spowolnienie będzie więc powodowało dalszy spadek cen ropy naftowej i działało silnie dezinflacyjnie. Chociaż szczyt inflacji (zwłaszcza w USA) jest prawdopodobnie za nami, to o końcu inflacji mówić nie można, bo jest ona wciąż na bardzo wysokim poziomie. Coraz wyraźniej widać jednak, że tendencje się zmieniają i coraz bardziej prawdopodobne jest, że na koniec roku temat inflacji nie będzie już numerem jeden dla inwestorów.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Wpływ dolara amerykańskiego na cenę złota.

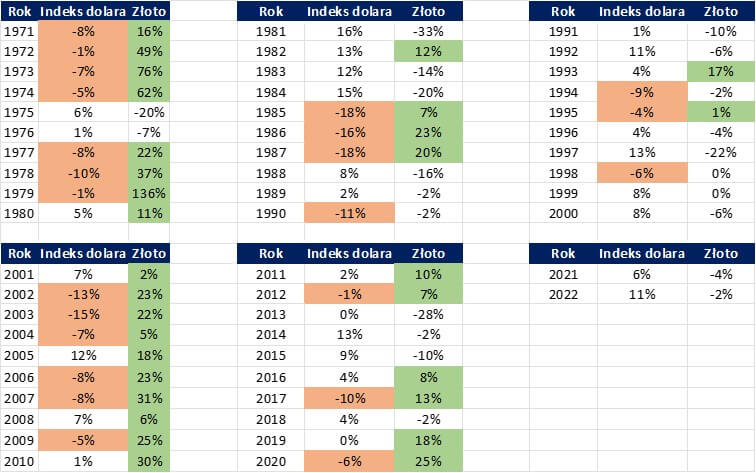

Wielu uczestników rynku śledzi rynek złota i zastanawia się, dlaczego dolarowa cena tego metalu, pomimo rekordowej inflacji, utrzymuje się na stabilnym poziomie. Jedną z przyczyn takiego zjawiska jest siła dolara amerykańskiego. W ciągu ostatnich pięciu dekad zauważalna była korelacja między rosnącą ceną złota i spadającą lub stabilną wartością dolara amerykańskiego.

Zazwyczaj złoto rosło dynamicznie w okresie, kiedy dolar amerykański się osłabiał. Warto zauważyć, że nie występowała zależność proporcjonalna – przykładowo w latach siedemdziesiątych dolar często osłabiał się w tempie jednocyfrowym w ciągu roku, a złoto notowało dwu a nawet trzycyfrowe stopy zwrotu (tak jak w 1979 roku).

Jednocześnie było niewiele okresów, kiedy złoto rosłoby istotnie (dwucyfrowo) przy wzmacniającym się dolarze amerykańskim – taka sytuacja wystąpiła w 1980, 1982, 1993, 2010 i 2011 roku.

Ostatnie lata to okres dynamicznych wzrostów na rynku złota w latach 2019-2020 i praktycznie płaski rynek w latach 2021-2022. Hossa dolara amerykańskiego w ostatnich dwóch latach przyczyniła się do zahamowania wzrostu ceny złota. W środowisku inflacyjnym złoto historycznie rosło kilkanaście procent rocznie. Badania te bazują przede wszystkim na latach siedemdziesiątych, kiedy amerykańska waluta systematycznie się osłabiała. W obecnym okresie inflacyjnym podobne wyniki są możliwe, w sytuacji, kiedy dolar amerykański przestanie się wzmacniać. Realizacja tego scenariusza będzie możliwa, kiedy inne banki centralne (Strefa Euro, Wielka Brytania, Szwajcaria, Japonia) będą gwałtowniej podnosić krótkoterminowe stopy procentowe lub Fed będzie zacieśniał politykę pieniężną wolniej niż oczekują tego dziś inwestorzy na rynkach finansowych.

Autor: Piotr Bujko, CFA i dr Adam Drozdowski, CFA, CIIA, założyciele i zarządzający funduszami InValue Multi-Asset, które inwestują część aktywów w złoto

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 30/2022