Jak zwykle rozpoczynam komentarz od piątku 3 lipca, kiedy to giełdy amerykańskie nie pracowały, bo Amerykanie trzy dni świętowali swój Dzień Niepodległości (4. lipca). Oczywiście jak zwykle bez słońca świecącego w Nowym Jorku, czyli giełd amerykańskich, europejskie giełdy pozbawione były przewodnika. Inwestorzy mogli się nieco niepokoić tym, że Anthony Fauci, główny ekspert amerykański w sprawie pandemii, powiedział, iż wirus zaczyna mutować i do tego mutować w niebezpiecznym kierunku.

Poza tym w Europie na pierwszych stronach wylądowała zmiana rządu we Francji oraz informacja agencji Bloomberg, która twierdziła, że co prawda różnica poglądów między ECB i Trybunałem Konstytucyjnym Niemiec wydaje się być już zniwelowana, ale pojawiły się różnice w opinii jak bardzo program skupu obligacji powinien faworyzować „słabsze” kraje (takie jak Włochy). Dyskusja na ten temat będzie bardzo gorąca i rozpocznie się w piątek 17 lipca na szczycie Unii Europejskiej. To będzie najważniejszy akcent tygodnia, ale tym zajmiemy się dopiero w komentarzu 24 lipca. Wszystko to wyglądało bardziej na preteksty niż na realne powody do ruchu na rynkach, ale tak czy inaczej indeksy nieco straciły.

Prawdziwą komedię mieliśmy okazję obserwować w poniedziałek. Wtedy to przecierałem rano oczy ze zdumienia szukając powodu, dla którego całą Azję ogarnęła szaleńcza hossa.

Wcześnie rano w Chinach indeks Shanghai Composite zyskiwał blisko pięć procent (zakończył wzrostem o 5,7% dochodząc do poziomów sprzed 2,5 roku – w serwisach często pisze się o poziomie z 2015 roku, ale ja posługuję się innym indeksem). Zastanawiałem się, co takiego mogło się wydarzyć, żeby wygenerować taką hossę. Nawiasem mówiąc była to już piąta kolejna zwyżka tego indeksu. Poprzednie też nie były małe (okolice dwóch procent). Szukałem we wszystkich dostępnych serwisach i rano nie znajdowałem wytłumaczenia.

Potem wszystko stało się jasne (kiedy agencje przetłumaczyły sobie z chińskiego). Okazało się, że hossę wywołał rząd chiński, bo trudno zakładać, że medialna ofensywa była przypuszczona bez wiedzy rządzących. Okazało się bowiem, że główne media chińskie (nawet te, które giełdami zajmują się niezwykle rzadko – choćby potężna stacja radiowa Xinwen Lianbo, podobne treści widać było w branżowym wydawnictwie Securities Times) głosiły chwałę chińskich akcji. Twierdzono, że hossa na rynku akcji jest „zdrowym” rynkiem byka, że będzie świadectwem potęgi Chin, że pomoże gospodarce, bo będzie źródłem kapitału dla firm chińskich. Niedwuznacznie dawano do zrozumienia, że rząd bardzo sprzyja tej hossie.

Chińczycy dobrze pamiętają to, że rządowe agencje kupowały chwilami akcje po to, żeby pomóc giełdzie, a poza tym fama niesie, że są oni urodzonymi hazardzistami. Nic dziwnego, że rzucili się do kupowania akcji. Wzrosty były kontynuowane również w kolejnych dniach. Pomagały obozowi byków opinie niektórych amerykańskich firm inwestycyjnych (na przykład BlackRock) – twierdziły one, że inwestycje w akcje na azjatyckich giełdach powinny dawać lepsze wyniki niż w akcje europejskie czy amerykańskie. Nawiasem mówiąc interesujące jest to, kto rozpoczął tę hossę tydzień temu i czy przypadkiem nie zaczął już opuszczać chińskiego parkietu…

Już ta, chińska, reakcja była dziwaczna, ale jeszcze bardziej dziwaczna była poniedziałkowa reakcja giełd w Europie i w USA. Indeksy rosły jak na drożdżach (co prawda w Europie bez większego przekonania, a z najmniejszym przekonaniem w Warszawie). Drożała ropa, złoto, a najbardziej miedź. Wszystko to dlatego, że w Chinach rządzący rozpędzili hossę…Jeśli to nie jest szaleństwo rynków finansowych to ja się na nich w ogóle nie znam. Jakiś rząd mówi kupujcie akcje na naszej giełdzie, a cały świat zamiast mówić „uważajcie, bo skończy się to tak, jak w 2015 roku” małpuje zachowanie giełdy w Szanghaju. Bardzo zabawne, gdyby nie było groźne, bo pokazuje, że rozum giełdami nie rządzi.

W 2015 roku sztucznie napompowana hossa pękła w Chinach z hukiem (wtedy też rządowe gazety i komentatorzy zachęcali do kupna akcji) – indeks stracił około 50%, a potem do 2018 roku jeszcze dodał dziesięć punktów procentowych straty. A tymczasem wojna USA – Chiny cichutko sobie wrze. W tym tygodniu sekretarz stanu Mike Pompeo powiedział na przykład, że USA przymierzają się do zakazania chińskich aplikacji (na przykład TikTok).

Trzeba ciągle przypominać, że coraz więcej jest ośrodków analitycznych, które ostrzegają przed skrajnym przewartościowaniem rynku. Wspominałem już w swoich komentarzach o MFW, Reutersie, a ostatnio analitycy Citigroup ostrzegli, żeby nie gonić uciekającego i przewartościowanego rynku.

Próbuje wyjaśnić szaleństwa rynków noblista Rober Schiller w swoim tekście dla Project Syndicate (https://tiny.pl/7dfnd). W podsumowaniu mówi o tym, że inwestorom każe kupować zjawisko określone akronimem FOMO (Fear Of Missing Out, czyli lęk przed pominięciem). Inwestorzy kupują, bo boją się, że przegapią hossę, na której skorzystają inni. Logiczne, ale jednak wyraźnie sygnalizujące, że fundamentalne wyceny mają bardzo małe znaczenie.

Jest jednak i druga strona medalu. Analitycy JP Morgan Chase prognozują, że globalny wzrost zadłużenia w tym roku przekroczy 16 bilionów dolarów, a prywatne i publiczne zadłużenie przekroczą poziom 200 bilionów dolarów. Czy to ma być ostrzeżenie? Nie. Analitycy piszą, że to jest “byczy” sygnał, bo “większość tego zadłużenia wyląduje w końcu na rynku akcji”.

Bardzo kuriozalna opinia. Tę kuriozalność podkreśla strona agencji Bloomberg, gdzie sąsiadowały ze sobą teksty pod tytułem „JP Morgan Chase mówi, że globalny wzrost płynności pomoże akcjom i obligacjom” oraz „Zmniejszają się nadzieje na odbicie w gospodarkach w kształcie litery V”. Już we wtorek Komisja Europejska zdawała się potwierdzać ten drugi tytuł obniżając prognozy na rok 2020 (ze spadku PKB w strefie euro z 7,7 na 8,7% i prognozując wzrost w 2021 roku o 6,1% – przedtem 6,3%).

We wtorek również dowiedzieliśmy się, że wydatki gospodarstw domowych w Japonii w maju spadły aż o 16,2% (oczekiwano 12,2%). W Niemczech zamówienia w przemyśle spadły w maju o 29,3% (oczekiwano 24%). Poza tym ECB poinformował, że zapewne zakaże wypłaty dywidend i skupu akcji przez banki strefy euro do końca roku (dotychczas do końca września). Słusznie piszą analitycy Pekao:

Gospodarki są w b. delikatnym punkcie. Niewiele trzeba (za szybkie wycofanie stymulacji, przyspieszenie zachorowań, lockdown), aby ożywienie się zatrzymało/cofnęło.

Już we wtorek właśnie te ponure prognozy i dane makro zasłoniły dziwaczną, chińską hossę i indeksy zarówno w Europie jak i w USA spadły. Nie były to jednak duże spadki – można było w zasadzie mówić o konsolidacji. Zadziwiająca była sesja w środę. Wtedy to indeksy w Europie (w tym i WIG20) zanurkowały. Powodem była zarówno wypowiedź Victora Orbana, premiera Węgier, który stwierdził, że szczyt Unii Europejskiej najpewniej zakończy się brakiem porozumienia, jak i rosnąca w wielu miejscach fala koronawirusa owocująca lokalnymi lockdownami.

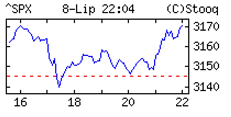

Cuda na rynkach rozpoczęły się po wejściu do gry Amerykanów. Specjalnie zamieszczam mały obrazek tej sesji, żeby unaocznić, co się wtedy działo. Na początku pomógł bykom Larry Kudlow, główny doradca ekonomiczny Białego Domu, który powiedział, że rosnąca liczba zakażeń najpewniej może doprowadzić najwyżej do lokalnych lockdownów. To bardzo się graczom spodobało i indeksy zyskały ponad jeden procent.

Natychmiast zaczęły jednak spadać i po 2 godzinach testowały poziom neutralny. Potem nastąpiło blisko 4 godziny stabilizacji przy poziomie neutralnym i w ostatniej godzinie, dzięki wzrostom w sektorze technologicznym, indeksy całkiem mocno zyskały, a NASDAQ ustanowił kolejny rekord.

Podobnie zachował się NASDAQ w czwartek. Znowu zanosiło się na spora korektę, ale ponownie NASDAQ uratował obóz byków i ustanowił nowy rekord, dzięki temu indeks S&P 500 stracił nieznacznie (ale DJIA stracił blisko półtora procent). Powód „mocy” NASDAQ? Wymyślono sobie, że akcje z tego sektora będą odporne na lockdowny. To jest oczywista bzdura, bo są nieco bardziej odporne, ale jeśli Amerykanie zbiednieją to i zyski tych spółek spadną.

Jeśli spojrzy się na indeksy S&P 500 i DJIA to widać, że sytuacja przez ostatni tydzień nieco się zmieniła od 11.06 nadal trwa korekta, która na razie przyjmuje klasyczną postać zygzaka ABC. Na S&P 500 oporem ciągle jest początek okna bessy, czyli 3.190 pkt., a wsparcie w okolicach 2.970 pkt. Pokonanie poziomu 3.150 pkt. utworzyło czerwcową formacje podwójnego dna, co może zapowiadać dalsze zwyżki, ale potrzebne jest potwierdzenie, bo naruszenie było za małe.

Na NASDAQ formacja gwiazdy wieczornej, która często zapowiada spadki, a z całą pewnością była poważnym oporem, została zlikwidowana. Indeks bił rekordy i oporu tam nie ma. Pierwsze wsparcie jest na 10.269 pkt., a drugie na 10.155 pkt. W obu przypadkach są to okna hossy.

Na rynku ropy cena baryłki WTI nadal trzymała się w okolicach poziomu 40 USD. Poniedziałkowe, chińskie, szaleństwo pozwoliło na chwilowe przełamanie oporu na poziomie 41,30 USD, ale cena się cofnęła, a we wtorek oddaliła się od oporu. Dziwne dane o zapasach w USA (nieoczekiwany duży wzrost zapasów ropy i równie nieoczekiwany duży spadek zapasów paliw) w środę doprowadziły do wzrostu ceny, ale opór ocalał. Ta obrona oporu tak zdenerwowała graczy (co długo nie może wzrosnąć musi spaść), że w czwartek ropa staniała o ponad 3%. Jeśli opór jednak w końcu pęknie, to kolejnym będzie dopiero 48,70 USD. Wsparcie nadal jest w okolicach 34,40 USD.

Na rynku złota cena uncji kręciła się w okolicy 1.770 USD, ale w poniedziałek ruszyła na północ. Wydawało się, że droga do oporu na poziomie 1.800 USD jest otwarta i rzeczywiście we wtorek do tego oporu zostało już tylko 5 dolarów, a w środę opór został pokonany. Następny opór jest dopiero na szczycie wszech czasów, czyli na 1.920 USD. Wsparcie też nadal jest w okolicach 1.745 – 1.748 USD. Na rynku miedzi nadal trwa hossa. Chiński impuls pozwolił na powrót cen do poziomu ze stycznia tego roku.

Na rynku walutowym kurs EUR/USD od początku tygodnia ruszył ostro na północ (znowu ten chiński impuls). We wtorek, kiedy nastroje na giełdach się popsuły, kurs zaczął spadać, ale w środę, po wejściu Amerykanów do gry i mimo ostrzeżeń Orbana (o czym wyżej) kurs wzrósł, ale w czwartek znowu spadł. Wsparcie jest nadal na poziomie 1,1170 USD, a opór nadal na 1,140 USD. A ja nadal preferuję euro, ale wolałbym wchodzić na rynek po szczycie UE.

Na naszym rynku walutowym chiński impuls w poniedziałek doprowadził do umocnienia złotego do dolara i franka, ale nie do euro, co sygnalizowało, że złoty najchętniej zacząłby się osłabiać. We wtorek spadek kursu EUR/USD doprowadził do ataku kursów na opory techniczne – dla EUR/PLN i CHF/PLN były odpowiednio na 4,47 PLN i 4,20 PLN. Tam kursy się zatrzymały – opory zostały jedynie naruszone. Mam wrażenie, że „coś” nie pozwala na osłabienie złotego przed wyborami. Realia sprawdzimy po wyborach.

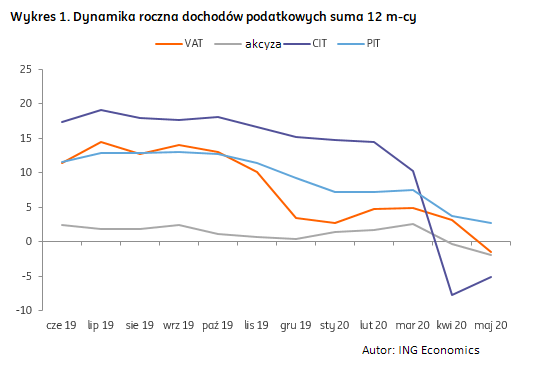

W skali makro sporo dyskutowało się o finansach Polski. Niestety, rząd stara się o nich przed wyborami nie mówić, a jeśli mówi to o tym, że w pierwszym półroczu dochody budżetowe były o 3% większe niż rok temu. Szybko jednak zauważono (na przykład na Twitterze ING Economics), że jest to głównie zasługa wpłaty NBP do budżetu, która w tym roku wyniosła 7,4 mld zł, a w roku 2019 NBP nic do budżetu nie wpłacił. Dochody podatkowe w czerwcu były 6-7% niższe niż przed rokiem. Zresztą musiały być niższe, bo przecież gospodarka znacznie zwolniła.

Na GPW w minionym tygodniu trwała kanikuła. Nic istotnego się nie wydarzyło. W poniedziałek, kiedy świat opanowało chińskie szaleństwo, indeksy wzrosły, ale WIG20 zyskał niecały jeden procent. Widać było, że nasz rynek bardzo sceptycznie podchodzi do tego obłędu. Już we wtorek i w środę indeks spadł, a w czwartek nieśmiało odbijał.

Po tym tygodniu nic istotnego się w obrazie technicznym rynku nie wydarzyło. Opór na WIG20 umocnił się (nadal to 1.853 pkt. – pokonanie byłoby mocnym sygnałem kupna z zakresem zwyżki przynajmniej do 2020 pkt.). Wsparcie jest na poziomie 1.741 pkt. Jego pokonanie byłoby groźne, bo indeks wyłamałby się z krótkoterminowego trendu bocznego, co zapowiadałoby mocniejszą korektę. Nadal najsilniejszy jest SWIG80, który wygląda jak NASDAQ lub jak Shanghai Composite.

Przypominałem tydzień temu, ale i tym razem przypomnę, że czekamy teraz na sezon raportów kwartalnych amerykańskich spółek. Rozpoczyna się 14 lipca. Teoretycznie drugi kwartał powinien być fatalny, co powinno akcje przeceniać, ale jak znam Wall Street to prognozy będą dramatyczne, a ich pokonanie będzie dziecinnie proste. Problem w tym, że bardzo mało spółek prezentowało prognozy, więc sporo będzie zaskoczeń. Zakładam, że będą jednak pozytywne jako, że firmy będą robić wszelkie możliwe sztuczki księgowe, żeby uzasadnić wzrost cen akcji w drugim kwartale.

To teraz będzie miało największy wpływ na zachowanie giełd akcji (i nie tylko akcji), ale będą też inne wydarzenia, które trzeba obserwować. Pojawi się sporo publikacji makro (w USA, w Chinach, w Polsce), ale zostaną one zasłonięte przez inne wydarzenia.

Oprócz sezonu raportów w USA i szczytu Unii Europejskiej (17-18.lipca) odbędzie się też posiedzenie ECB (czwartek 16.07) i co prawda nie oczekuje się zmiany parametrów polityki monetarnej, ale posiedzenie i konferencja po nim zawsze rodzą jakieś, choćby krótkoterminowe, impulsy. W Polsce we wtorek (14. lipca) RPP będzie miała posiedzenie i co prawda też nie oczekuje się zmian w polityce monetarnej, ale jak wiadomo nasza Rada potrafi zaskoczyć…

Podsumowując: dopóki trwa hossa na Wall Street to reszta świata zachowuje się przywozicie, ale jeśli w USA rozpocznie się korekta to nic nie uratuje rynków przed przeceną. Dla GPW najlepsza byłaby korekta „w bok” na Wall Street, czyli konsolidacja blisko poziomów maksymalnych. To pozwoliłoby na kontynuowanie zwyżek na rykach rozwijających się.

Autorem tekstu dla iWealth jest Piotr Kuczyński, ekonomista, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth