W poniedziałek Wall Street nie pracowała – Amerykanie mieli Dzień Niepodległości w niedzielę, więc zrobili sobie wolny poniedziałek. Nie znaczy to jednak, że mijający tydzień był pozbawiony interesujących wydarzeń.

W piątek 2.07, mimo że inwestorów czekał trzydniowy weekend, na Wall Street handlowano z dużą intensywnością. Miesięczny raport z rynku pracy został uznany za doskonały, bo dane były lepsze od oczekiwań (850 tys. nowych miejsc pracy, a oczekiwano 700 tys.), ale stopa bezrobocia wzrosła (5,9%, a oczekiwano spadku z 5,8 na 5,7%). Zgodnie z oczekiwaniami płaca za godzinę wzrosła o 3,6% r/r, co mogło zachęcić Amerykanów do podejmowanie pracy.

Inwestorzy doszli do wniosku, że taki raport potwierdza dobre kierunki w gospodarce, ale nie zmusza Fed do zaostrzenia polityki monetarnej. Można dyskutować z tą tezą, ale nie ulega wątpliwości, że była szeroko głoszona. Nic więc dziwnego, że indeksy zyskały ponad 0,75 procent (NASDAQ) i ustanowiły nowe rekordy.

Mało tego – agencja Bloomberg informuje (https://tiny.pl/9q1q2 ), że coraz więcej firm (na przykład BlackRock, State Street Global Markets, UBS Asset Management, JP Morgan Asset Management) mówi o tym, że niedźwiedzie skazane są na klęskę, a hossa będzie trwała jeszcze długo. Prawdę mówiąc, jeśli ktoś jest kontrarianinem (ja jestem), to taka pewność klęski niedźwiedzi powinna mu zapalać żółte światło, bo często występuje przed korektą, którą ja widzę we wrześniu.

Na rynkach globalnych na przełomie tygodnia tytuły robił szczyt OPEC+, który wpierw się przedłużył poza czwartek, a potem zakończył bez porozumienia zmniejszającego skalę cięć (zwiększającego podaż ropy). Powodem był sprzeciw Zjednoczonych Emiratów Arabskich (ZEA).

Bałagan jest spory, jest możliwość, że kolejny szczyt odbędzie się niedługo, ale przez kilka dni ten brak porozumienia skutkował ciągłym, wzrostem ceny ropy. Należało jednak zakładać, że w końcu OPEC+ się dogada, porozumienie z Iranem zostanie podpisane, a to będzie skutkowało spadkiem ceny ropy już w sierpniu. To pisałem we wtorek rano, ale już we wtorek wieczorem okazało się, że sierpień przyszedł w lipcu ;-), bo ropa staniała o blisko cztery procent i kontynuowała spadek w środę.

Powodów takiej korekty nie ma co szukać. Komentatorzy piszą co prawda, że brak porozumienia OPEC+ może skutkować nie tylko nie zmniejszeniem cięć wydobycia, ale i rozpadem kartelu, co znacznie zwiększy podaż ropy. We wtorek w świat poszła nawet pogłoska mówiąca o tym, że ZEA mogą unilateralnie zacząć pompować surowiec do oporu w ten sposób rozbijając kartel OPEC+. Jaka jest prawda zobaczymy niedługo. Według mnie do takiego rozpadu jest jeszcze daleko, a korekta się po prostu temu rynkowi należała.

Nadeszła zresztą w dniu, w którym na rynku widać było zwiększoną nerwowość i pierwsze sygnały ucieczki od ryzyka. Trudno przypisać tę zmianę nastroju publikowanym we wtorek danym makro, które co prawda były zaskakująco gorsze od oczekiwań (niemiecki indeks ZEW i indeks ISM usługi w USA – o tym niżej), ale umocnienie dolara z dużym spadkiem rentowności obligacji (największy spadek od lutego i najniższy poziom od lutego) z jednoczesnym wzrostem ceny złota sygnalizowały, że część graczy wybiera bezpieczną przystań.

Najwyraźniej mocniej zaczęły działać dochodzące z całego świata informacje o ataku wirusa w odmianie delta i o nowych odmianach (np. australijski lambda). Szczepienia prawie wszędzie ugrzęzły, a liczby ludności nie zapewniają odporności zbiorowej, co zwiększa prawdopodobieństwo dalszych mutacji. Przy indeksach giełdowych na rekordowych poziomach to wszystko może wywołać awersję do ryzyka.

Widać ją było w Europie, gdzie indeksy straciły po około jeden procent. Wall Street jednak nie poddała się temu trendowi. Nadal pomagały bykom spółki z FAANG z walną pomocą Amazon. Dzięki temu NASDAQ nieznacznie wzrósł ustanawiając nowy rekord, a S&P 500 jedynie nieznacznie spadł. Nieco mocniej zareagował DJIA, ale od strony technicznej nic na rynku się nie zmieniło.

Strach przed pandemią był jednak stanowczo zbyt słaby, bo w Europie już w środę indeksy dzielnie wymazywały od rana wtorkowy spadek (niemiecki XETRA DAX, bo francuski CAC-40 wzrósł nieznacznie). Najwyraźniej wzorowano się na wtorkowym zachowaniu Wall Street.

Tutaj muszę napisać kilka słów o pandemii. Wlk. Brytanie 19.07 znosi wszelkie ograniczenia mimo tego, że rząd liczy się z lawinowym wzrostem zakażeń (nawet 50 tys. dziennie). Wydaje się to być irracjonalne, ale rząd mówi, że śmiertelność (z powodu szczepień) spadła do poziomu 1:1000, więc problemu nie będzie. Ja epidemiologiem nie jestem, ale wiem, że jeśli inni pójdą śladem Wlk. Brytanii to masowe zakażanie się (w Azji sytuacja jest nadal bardzo poważna) doprowadzi do wzrostu możliwości mutacji wirusa, a to może wyhodować coś, czego z pewnością nikt by nie chciał…

W USA w środę czekano na protokół z posiedzenia FOMC, który oczywiście nie wniósł nic nowego do obrazu polityki uprawianej przez Fed. Trudno zresztą, żeby było inaczej, bo przecież poglądy członków FOMC (dot plot) były znane, a po posiedzeniu rozwiązał się worek w wywiadami poszczególnych członków Komitetu. W tej sytuacji reakcji rynku w środę po publikacji tego protokołu nie dało się zauważyć. NASDAQ zakończył dzień neutralnie, a S&P 500 wzrósł 0,34% i ustanowił nowy rekord.

Tutaj z kolei muszę kilka słów powiedzieć na temat nurkującej rentowności obligacji. Owszem, jak wyżej pisałem, zaczynały pojawiać się na nowo obawy o rozwój pandemii, ale chyba przede wszystkim gracze zmienili pogląd na gospodarki i rynki. Od marca wierzono w mocny wzrost gospodarczy, któremu towarzyszy duży wzrost inflacji teraz wierzy się w to, że wzrost osiągnął już szczyt, a inflacja jest przejściowa.

W to pierwsze ja nie wierzę, a drugie jest według mnie mało prawdopodobne. Sprawdzimy w drugiej połowie roku, kto ma rację. Jednak takie właśnie przekonanie szkodziło sektorowi bankowemu, co po części owocowało dużym spadkiem indeksów na początku europejskiej sesji.

Bardziej jednak chyba szkodziło to, co napływało z Chin. Tam bowiem doszło do znacznej zmiany retoryki władz. Do tej pory mówiono o nadmiernej płynności w sektorze finansowym i obawie o powstaniu bańki spekulacyjnej, a teraz władze mówią o konieczności wsparcia wzrostu gospodarczego i chińskich firm. Być może też o obniżce stóp procentowych. Jeśli gospodarka, która najwcześniej podniosła się po pandemii zaczyna obawiać się o to, czy ożywienie gospodarcze bez wsparcia rządu/banku centralnego się utrzyma to co maja mówić inne kraje, które jeszcze z pandemii się nie podniosły? Skutki tego ostrzeżenia władz widać wyraźnie na wykresie rentowności obligacji chińskich – gwałtownie spadła do poziomu sprzed roku.

Spadki indeksów na europejskich giełdach nasilały się podczas sesji, ale stopniowe podnoszenie się indeksów w USA zaczęło zmniejszać skale spadków, dzięki czemu XETRA DAX stracił „jedynie” 1,73%, a bardzo słaby francuski CAC-40 spadł o 2,01%.

Pozostawało czekać na to, co będzie się działo w USA. A tam od początku sesji pachniało klasyką. Owszem, indeksy rozpoczęły sesje od ponad jednoprocentowych spadków, ale po 90 minutach łapacze dołków przystąpili do akcji i indeksy zaczęły redukować skalę spadków. Tym razem nie udało się jednak bykom wyprowadzić indeksów na prostą. Indeksy spadły, ale były to spadki przynajmniej o połowę mniejsze niż te europejskie (S&P 500 stracił 0,86%, a NASDAQ 0,72%). Była to niewielka realizacja zysków i zapewne krótkoterminowa.

A tymczasem w Polsce

Wpływ amerykańskich zwyżek indeksów na rynki europejskie na przełomie tygodnia był znikomy. Indeksy podczas tych dwóch dni ledwo drgnęły. Dotyczy to również GPW, gdzie w piątek WIG20 zakończył dzień neutralnie, a w poniedziałek zyskał nieznacznie. Jak pisałem wyżej rozwijająca się w wielu krajach pandemia (np. Hiszpania, Wlk. Brytania), mimo że nie hamuje usuwania procedur ostrożnościowych, nieco zapędy obozu byków w Europie hamuje.

Bardzo słaby był nasz rynek we wtorek. Ktoś może powiedzieć, że cała Europa była słaba, ale nasz rynek był najsłabszy. WIG20 stracił 1,3%, a ciągnęły go w dół znowu przede wszystkim banki. Być może szkodził im po części brak orzeczenia Sądu Najwyższego (o czym niżej), ale chyba najbardziej rynek boi się letniej fali pandemii, a niepokoju nie uśmierzają słowa premiera, który zapowiada w nadchodzących tygodniach jakieś posunięcia ostrożnościowe. Najgorsze dla rynku było to, że drastycznie spadły obroty, co mogło sygnalizować, że zamiast letniej hossy będziemy mieli letnią nudę.

W środę poszliśmy śladem giełd europejskich i indeksy od początku sesji całkiem wyraźnie rosły. Im dłużej trwała sesja tym lepiej wyglądał rynek. Od linii trendu odbijał sektor bankowy (ale dużo nie zyskał), liderem były akcje Allegro, które najwyraźniej goniły swojego rywala, czyli Amazon, rosła też mocno cena KGHM. Generalnie popyt uderzył w cały rynek dzięki temu przy wzroście WIG20 o 2,57% (uderzył w górne ograniczenie trwającego od czerwca kanału trendu bocznego) obrót gwałtownie wzrósł. Ta sesja pokazywała, że obóz byków jest nadal silny i co prawda od czasu do czasu „odpuszcza”, ale szybko znowu się mobilizuje.

W środę całkiem mocno stracił złoty. Teoretycznie dlatego, że spadał kurs EUR/USD, ale on spadał nieznacznie, a kursy walut u nas mocno rosły. Nie wykluczam, że było to pokłosie sejmowych dyskusji. Posłowie zajmowali się zawieszeniem reguły wydatkowej na kolejny rok, a Ministerstwo Finansów tłumaczyło to koniecznością dalszego wspierania gospodarki w odbudowie po pandemicznym kryzysie. Myślę jednak, że to był chwilowy wpływ tej informacji. W obecnej sytuacji nikt na świecie nie przejmuje się zadłużeniem (do czasu…).

W czwartek przecena na rynkach osłabiała nadal złotego w stosunku do euro i mocniej do franka, ale układ techniczny nie uległ zmianie, a indeksy giełdowe spadały również w Warszawie i znowu (tak jak na innych giełdach) prowadził je w dół sektor bankowy. Chiński czynnik podziałał mocno na cała Europę. WIG20 oddał prawie cały środowy wzrost tracąc 2,24% pokornie wracając do ponad miesięcznego kanału trendu bocznego

Sąd Najwyższy i OFE

W Polsce obserwowaliśmy na przełomie tygodnia niewielkie umocnienie złotego. Prawdę mówiąc oczekiwałem, że będzie większe skoro prezes NBP Adam Glapiński w rozmowie z Financial Times powiedział, że NBP zareaguje podwyżką stóp, jeśli zobaczy, że wzrost cen może być w kolejnych kwartałach napędzany przez czynniki popytowe i że może to nastąpić najwcześniej jesienią tego roku, albo w połowie 2022 r. Już we wtorek (jak piszę wyżej) złoty zaczął tracić na skutek spadku EUR/USD i zwiększenia awersji do ryzyka widocznej na rynkach globalnych.

Jest jeszcze jedna sprawa, którą muszę wyjaśnić. Posługując się medialnymi informacjami wspominałem o tym, że 6.07 może odbyć się posiedzenie całej Izby Cywilnej Sądu Najwyższego (SN) w sprawie kredytów we frankach. Okazało się jednak, że w wokandzie SN na lipiec nie ma takiego posiedzenia, więc jak widać Sąd śpieszyć się nie będzie.

Odbyło się jednak posiedzenie Izby Cywilnej SN w składzie trzech sędziów, które co prawda odmówiło wydania uchwały w sprawie pytań Sądu Apelacyjnego w Warszawie, ale odmawiając sąd stwierdził, że odpowiedzi na pytania SN udzielił już wcześniej w tym roku – roszczenia z tytułu nienależnego świadczenia, a także w sprawie zwrotu uzyskanego bezpodstawnego wzbogacenia w razie uznania umowy za nieważną lub bezskuteczną, zostały rozstrzygnięte w uchwałach Izby z lutego 2021 r.

Sąd twierdzi też, że „Jeżeli bez bezskutecznego postanowienia umowa kredytu nie może wiązać, konsumentowi i kredytodawcy przysługują odrębne roszczenia o zwrot świadczeń pieniężnych spełnionych w wykonaniu tej umowy (art. 410 § 1 w związku z art. 405 k.c.). Kredytodawca może żądać zwrotu świadczenia od chwili, w której umowa kredytu stała się trwale bezskuteczna.” – cytaty i szczegóły tutaj: https://tiny.pl/9qpkb .

To nie był wynik posiedzenia, którym banki byłyby usatysfakcjonowane. Mówi się, że cała Izba Cywilna spotka się dopiero we wrześniu, a i tak nie jest pewne, czy znowu nie odłoży posiedzenia. Ta sprawa będzie więc nadal ciążyła sektorowi bankowemu.

Dla GPW widać też pojawiający się plus w postaci enuncjacji (niestety tylko medialnych) zgodnie z którymi rząd zaczął się zastanawiać, czy robić reformę systemu emerytalnego i likwidować OFE. Nie dziwi mnie to, bo rządzący sami wpakowali się w bagienko oferując w Polskim Ładzie emeryturę bez podatku dla 2/3 emerytów, a jednocześnie mówiąc o opłacie przekształceniowej przy reformie OFE.

Ci, którzy uważają, że 70% Polaków wybrałoby przy likwidacji OFE fundusze IKE powiedzą, że rezygnacja z reformy to minus dla GPW. Według mnie to plus, bo jeśli Polacy postąpiliby tak jak z PPK (70% się wypisało) to dla GPW byłaby katastrofa. Czekam na oficjalne stanowisko. Na razie ta sprawa nadal wisi nad rynkiem.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ zakończył korektę ustanawiając rekord wszech czasów. Wsparcie na 13.540 pkt., a oporu nie ma. Na indeksie S&P 500 wsparcie jest na 4.165 pkt., a oporu nie ma, bo indeks ustanowił rekord wszech czasów.

Na indeksie DJIA nieładnie wyglądała spadająca gwiazda poparta czymś na kształt gwiazdy wieczornej. To sugerowało, że zaraza wyprzedaży przenosi się na szeroki rynek. Ostrzeżenie nadal obowiązuje. Opór na 35.091 pkt. (zakres cienia spadającej gwiazdy). Wsparcie na 33.287 pkt.

Indeks XETRA DAX wszedł w kanał trendu bocznego. Po dużych wzrostach taka korekta mówi o tym, że obóz byków jest nadal silny. Wsparcie jest na 15.378 pkt., a opór na 15.797 pkt. (szczyt wszech czasów)

Na rynku 10. letnich obligacji USA trwa korekta, która ostatnio nabrała tempa. Mniej prawdopodobna jest teraz teza o formacji flagi, która poprzedza dalszy ciąg hossy. Ostatnie spadki rentowności wydają się być irracjonalne, ale obraz techniczny sprzyja wzrostowi cen obligacji (spadkowi rentowności). Czekamy jednak teraz na korektę tego spadku. Wsparcie jest na 1,2173%, a opór na 1,4800%.

Na rynku ropy cena baryłki WTI kontynuuje trend wzrostowy przerwany teraz korektą. Cena baryłki przekroczyła na chwilę poziom z 2019 roku i dążyła do tego z 2018 roku (76,80 USD), ale zawirowania w OPEC+ zahamowało ten wzrost. Tak więc hossa może być nieco zakłócona przez układ z Iranem i różne interpretacja kłótni wewnątrz OPEC+ (o tym nieco wyżej). Wsparcie jest w okolicach 68,65 USD.

Na rynku złota zwraca nadal uwagę formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna, ale coraz bardziej widać, że był to sygnał fałszywy. Ja zakładałem, że to jest pułapka i rzeczywiście była. Trwa nadal krótkoterminowy trend spadkowy. Trwałe pokonanie poziomu 1.800 USD otwierałoby drogę ku 1.835 USD, ale jak widać jest z tym problem. Opór jest na 1.835 USD (średnia 50. sesyjna), a wsparcie na 1.760 USD.

Na rynku miedzi trwa długoterminowy trend wzrostowy. Obecnie trwa „chińska” korekta (o tym wyżej), która powinna poprzedzać dalszy wzrost ceny. Kontrakty na miedź mają opór na poziomie 443,50 centów/funt, a wsparcie na 410 centów/funt.

Cena srebra naśladowała cenę złota, ale ostatnio srebro jest od złota nieco słabsze. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 25,73 USD, a opór w okolicach 28,30 USD.

Na rynku walutowym na wykresie kursu EUR/USD doszło do wybicia z konsolidacji, ale kurs szybko do niej wrócił i zaczął spadać wymazując sygnały kupna. Opór jest na poziomie 1,1975 USD. Wsparcie jest w okolicach 1,1709 USD. Długoterminowy trend jest dla dolara niekorzystny, ale jeśli Fed zaczynie mocniej wspominać o redukcji zakupów aktywów to umocni dolara. Ten trend mógł się już rozpocząć.

W Polsce na rynku walutowym złoty ugrzązł w długoterminowej stabilizacji, a w krótkim terminie kursy szybko rosły. Na EUR/PLN pierwsze wsparcie jest na 4,4950 PLN. Pierwszy opór na 4.5600 PLN. Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta. Wsparcie na 3,7700 PLN, a opór na 3,9800 PLN.

Na CHF/PLN widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Ostatnio, w miarę zbliżania się kursu do długoterminowego wsparcia) złoty zaczął do franka tracić. Wsparcie na 4,1000 PLN. Pierwszy opór na 4.2300 PLN.

Na GPW indeks WIG20 wybił się z trwającego od początku roku kanału trendu bocznego 1.885 – 2.025 pkt. generując sygnał kupna. Teraz w korekcie (krótkoterminowej) w postaci trendu bocznego. Pierwsze wsparcie jest w okolicy 2.200 pkt. Opór w okolicach 2.292 pkt. mWIG40 i SWIG80 też są w korekcie na bardzo wysokim poziomie.

Dane makro i nie tylko

W Niemczech opublikowany został we wtorek indeks instytutu ZEW, który obrazuje nastroje wśród analityków i inwestorów instytucjonalnych w odniesieniu do sytuacji gospodarczej w Niemczech. Co prawda najczęściej nie ma on żadnej wartości prognostycznej, a jeśli już to kontrariańskie, ale nastroje na rynkach popsuł, bo nieoczekiwanie spadł z 79,8 na 63.3 pkt.

Poza tym zamówienia w przemyśle niemieckim w maju spadły o 3,7% m/m (oczekiwano wzrostu o 1,3%), a produkcja przemysłowa w Niemczech spadła o 0,3% m/m (oczekiwano wzrostu o 0,5%).

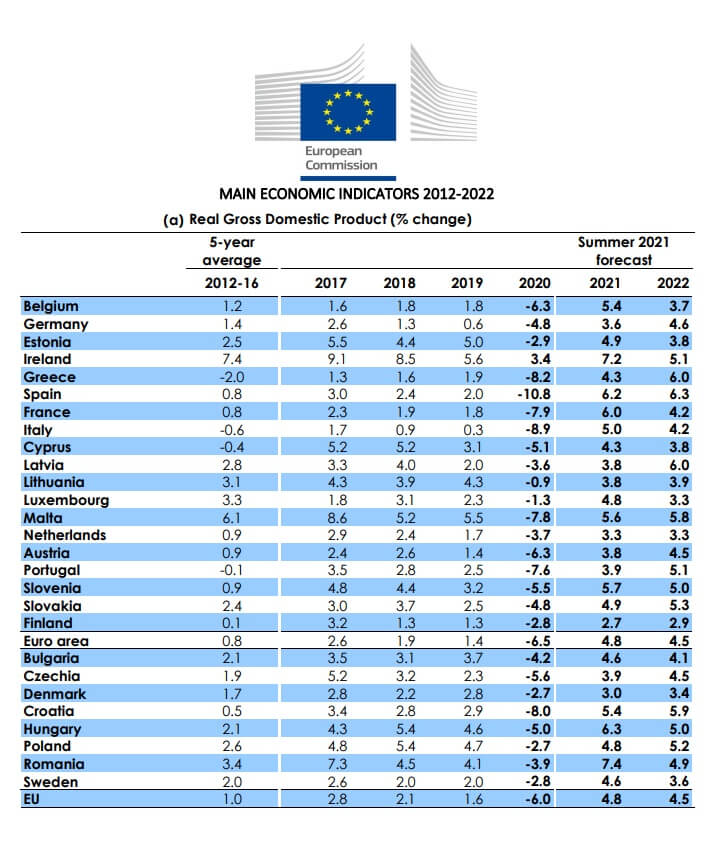

Na osłodę Komisja Europejska opublikowała swoje nowe prognozy gospodarcze, które są zdecydowanie lepsze od poprzednich prognoz. Dla Polski bardzo korzystne (PKB w tym roku wzrośnie o 4,8%), ale do tego zdążyliśmy się już przyzwyczaić, bo wcześniej podobne prognozy dała agencja Standard&Poor’s i EBOiR.

W USA w piątek dowiedzieliśmy się, że zamówienia w przemyśle wzrosły o 1,7% m/m (oczekiwano 1,5%). We wtorek nadszedł raport ISM dla usług. Nieoczekiwanie spadł z poziomu 64 na 60,1 pkt. (oczekiwano 63,5 pkt.). Spadł też nieznacznie subindeks cenowy, ale nadal pozostawał na bardzo wysokim poziomie. W czwartek raport z rynku pracy pokazał, że liczba nowych wniosków o zasiłek wzrosła do 373 tys. (oczekiwano 350 tys.), a dane z poprzedniego tygodnia zweryfikowano w górę. To zwiększyło zwyżki kursu EUR/USD.

We wtorek zebrała się Rada ECB i obradowała nad strategią banku, a komunikat pojawić się miał po tym posiedzeniu w czwartek. Pojawił się, a Christine Lagarde, szefowa ECB, miała konferencję prasową. Z najważniejszych spraw dowiedzieliśmy się, że bank podniósł swój cel inflacyjny do poziomu 2% i dał możliwość chwilowego przekraczania tego poziomu, co umożliwia długie prowadzenie ultra łagodnej polityki monetarnej. To zaś mogło spodobać się inwestorom na rynku akcji, osłabiać euro (co podobałoby się Niemcom, bo zwiększałoby konkurencyjność ich eksportu). Rynek po tych informacjach zareagował jednak inaczej – euro się umacniało, a indeksy spadały (z innych powodów). Najwyraźniej gracze doszli do wniosku, że nowa strategia nie zawiera żadnych „gołębich” niespodzianek co sprzyja kursowi euro.

W Polsce w czwartek 8. lipca swoje decyzje ogłosiła Rada Polityki Pieniężnej, ale nikt nie oczekiwał, żeby zmieniła stopy procentowe – nic się w polityce monetarnej nie zmieniło. Wpatrywano się jedynie w komunikat po posiedzeniu wypatrując zmian w „jastrzębim” kierunku. Nie było w nim jednak nic, co mogłoby wpłynąć na zachowanie rynku walutowego. Rynek akcji był już dawno zamknięty, bo RPP opublikowała decyzję o 18:15 (rekord!), a komunikat pół godziny później.

W kolejnym tygodniu

W USA we wtorek zostanie opublikowany raport o inflacji CPI w czerwcu, co może mieć wpływ na zachowanie rynków – teoretycznie wysoka inflacja szkodzi akcjom i pomaga dolarowi, ale ostatni gracze te dane zlekceważyli. W czwartek zobaczymy indeks NY Empire State, indeks Fed z Filadelfii oraz tygodniowe dane z rynku pracy.

Jak widać dane makro raczej nie potrząsną rynkami szczególnie, że we wtorek 13.07 rusza na poważnie fala raportów kwartalnych spółek. Rozpoczynają duże banki amerykańskie. Taki sezon raportów najczęściej pomaga bykom, a w każdym razie uwaga graczy na rynku akcji kieruje się właśnie na te raporty.

W Polsce zapowiedziane jest w piątek 9.07 kolejne publiczne wystąpienie Adama Glapińskiego, szefa NBP, które może doprowadzić do zawirowań na rynku walutowym.

Podsumowanie

Kolejny tydzień powinien być już skupieniem się graczy na wynikach spółek w USA. Teoretycznie powinno to pomagać bykom. Spodziewam się też odbicia rentowności obligacji, co powinno pomóc sektorowi bankowemu w Europie (w tym i w Polsce). Być może spadnie nieco aktywność (lato), ale musiałoby się coś wydarzyć, żeby na indeksach pojawiły się sygnały sprzedaży. Pozostaje tylko jedno pytanie: czy chiński efekt utrzyma się dłużej niż przez 1-2 sesji? Według mnie nie, ale ja nie zawsze mam rację ;-).

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth