Rynek szybko się otrząsnął po nieco zaskakującej sierpniowej korekcie, ale jak na razie amerykańskiemu S&P500 nie udało się wyznaczyć nowych szczytów. Indeks Nasdaq Composite zatrzymał się jeszcze dalej od szczytów, a ostatnie sesje mogą nieco niepokoić. Choć należy zauważyć, że akurat na wtorkową przecenę wpływ miała informacja o potencjalnych problemach spółki Nvidia z amerykańskim urzędem antymonopolowym, to jednak w ostatnich tygodniach na wykresach indeksów widać wyraźnie, że nastroje rynkowe uległy znacznemu ochłodzeniu.

Wskaźnik sezonowości rynków, jednoznacznie wskazuje miesiące – wrzesień i październik, jako obarczone największym prawdopodobieństwem spadków w całym roku, ale nie to wydaje się obecnie największym problemem. Inflacja również zeszła na drugi plan. Kluczowe stały się aktualnie coraz większe obawy o stan amerykańskiej gospodarki w najbliższych kwartałach. Widząc, że rynek pracy, oraz wskaźniki aktywności w amerykańskim przemyśle (PMI i ISM) słabną inwestorzy zadają sobie pytanie: Czy FED tym razem również spóźnił się z rozpoczęciem cyklu obniżek stóp procentowych?

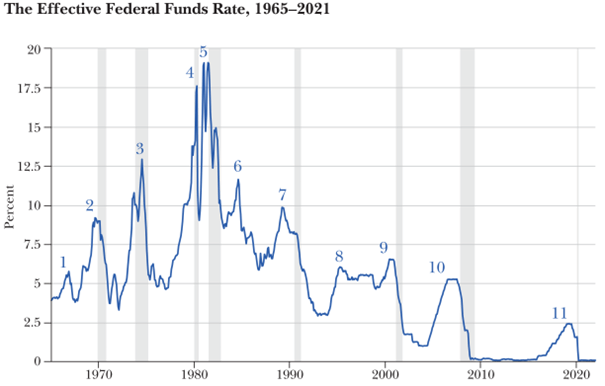

Do tej pory konsensus rynkowy był taki, że pomimo wysokich stóp procentowych mamy ożywienie gospodarcze, a Fed zdoła wykonać tzw. „miękkie lądowanie” w porę obniżając stopy procentowe tak, że inflacja zejdzie do celu, a gospodarka nie wejdzie w recesję. Patrząc historycznie, udało się to tylko w trzech przypadkach na jedenaście takich cykli w ciągu ostatnich 70 lat. Konkretnie w latach 1965-1966, 1984-1985 i 1993-1995 (oznaczonych na wykresie odpowiednio numerami 1, 6 i 8.) Wykres przedstawia efektywny poziom stóp procentowych w USA, a szare pola oznaczają okresy recesji. Prawdopodobieństwo takiego scenariusza na podstawie historycznych doświadczeń wynosi więc całkiem sporo, bo ponad 27%, choć jest to pewnie mniej niż byśmy sobie życzyli.

Czy tym razem również się uda? Do tej pory gospodarka miała się dobrze, więc Fed nie miał powodu, żeby obniżać stopy procentowe tym bardziej, że inflacja wciąż do celu nie dotarła, a mocny rynek pracy zagrażał jej powrotem. Teraz można więc powiedzieć, że FED właśnie osiągnął w większości swoje cele. Bazowy Indeks Cen Wydatków Konsumpcyjnych (Core PCE – kluczowy dla FED), osiągnął właśnie 2,6% r/r (blisko celu 2,5%), pozostałe wskaźniki inflacyjne oscylują około 3%, a rynek pracy zaczął słabnąć. Najwyższa więc pora rozpocząć cykl obniżek stóp procentowych i wiemy, że będzie to miało miejsce 18 września. Pytanie jak szybko i jak głęboko te stopy będą obniżane. Rynek obligacji pokazuje obecnie, że stopy procentowe będą obniżane o 0,25%, praktycznie co posiedzenie, aż do czerwca przyszłego roku, gdy osiągną poziom 3% i tam już pozostaną na dłuższy czas. Wyjątek stanowi okres do końca roku, gdzie na 3 posiedzenia FED, przypadają aż cztery obniżki o 0,25%, więc najprawdopodobniej w listopadzie lub już we wrześniu, FED obniży stopy nie o 0,25%, ale o 0,5%.

Co wynika z tych szacunków?

Dyskontowanie przez rynek obligacji regularnych obniżek o 0,25% oznacza, że na dzień dzisiejszy inwestorzy uznają, że FED ma jednak wszystko pod kontrolą i ratunkowe obniżki o więcej niż 0,25% nie będą potrzebne (poza jedną w najbliższym czasie). Rynek pracy jednak ma dużą inercję i kiedy bezrobocie zaczyna rosnąć, trudno jest ten wzrost zatrzymać w krótkim czasie, dlatego te dane, wraz z danymi na temat aktywności gospodarczej będą najpilniej śledzone przez inwestorów w najbliższym czasie. Odnośnie tych ostatnich trzeba też pamiętać, że wzrost PKB w USA w ostatnich kwartałach był na poziomie około 3% r/r, co jest wynikiem całkiem solidnym w kontekście ostatnich lat, a żeby spełnić definicję recesji potrzebne są dwa kwartały ujemnej dynamiki PKB, co z tego poziomu oznaczać by musiało silne hamowanie. Na razie tego nie widać.

Jacek Maleszewski CFA, Doradca inwestycyjny F-Trust iWealth

Niniejszy materiał – F-Trust iWealth News (dawnej iWealth Management Sp. z o.o.) – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 32/2024