Wystartował cykl podwyżek stóp procentowych w USA

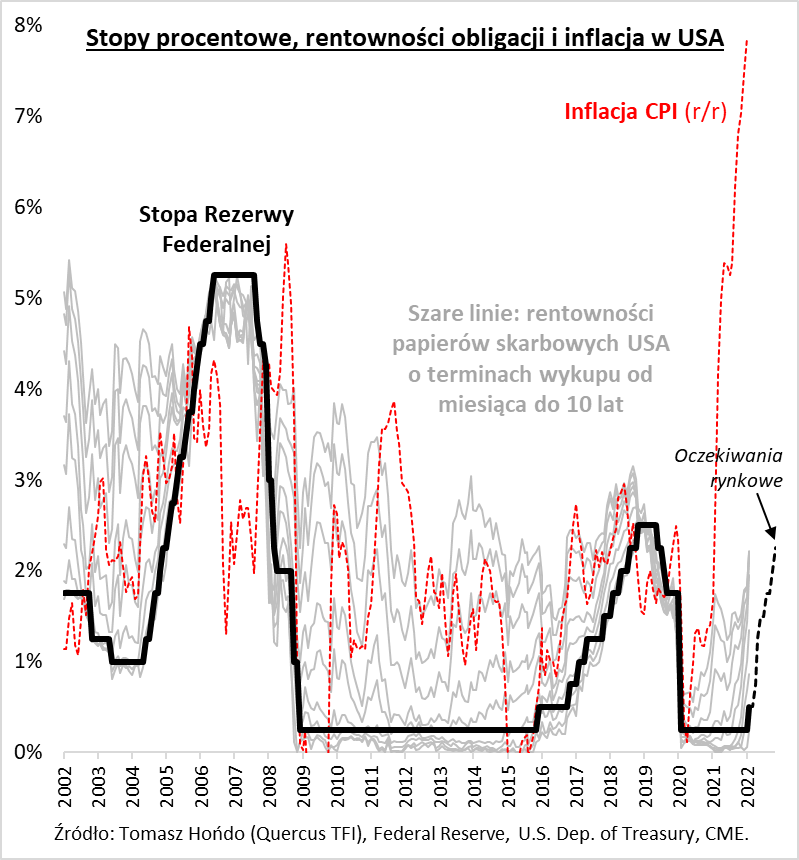

Amerykańska Rezerwa Federalna (Fed) rozpoczęła cykl podwyżek stóp procentowych. Pierwsza z nich ma, co prawda, charakter dość symboliczny – tzw. stopa oprocentowania funduszy federalnych została podniesiona o skromne 25 pkt. bazowych – do przedziału 0,25-0,50 proc. – ale, według oczekiwań rynkowych, do końca tego roku koszt pieniądza ma urosnąć istotnie, do 2-2,25 proc.

Trzeba przyznać, że Fed jest w niezwykle kłopotliwej sytuacji. Wielokrotne, ubiegłoroczne zapewnienia o tym, że podwyższona inflacja ma charakter przejściowy (ang. transitory), okazują się, jak na razie, nietrafione, bowiem z każdym miesiącem wskaźnik inflacji konsumenckiej (CPI) wspina się na coraz wyższe pułapy. Dotarł już prawie do 8 proc., co oznacza, że, nawet po pierwszej podwyżce, poziom stóp procentowych jest rekordowo niski względem bieżącej inflacji (czyli tzw. realne stopy są mocno ujemne).

Jaki może być wpływ rozpoczętego cyklu zacieśniania polityki monetarnej w USA na poszczególne aktywa finansowe?

Jeśli chodzi o amerykańskie obligacje skarbowe, jak pokazuje historia, ich rentowności są, zwykle, pchane w górę przez rosnące stopy Fedu (a rosnące rentowności, to spadek cen – nasz rodzimy rynek obligacji ten mechanizm dotkliwie odczuł już na własnej skórze). W największym stopniu wzrost rentowności, w ślad za stopami, dotyczył papierów o krótszych terminach wykupu. Zazwyczaj w górę szły też rentowności „dłuższych” obligacji, ale w ich przypadku zależność bywała mniej jednoznaczna. Specyfika obecnej sytuacji polega na tym, że rentowności części długu skarbowego już wcześniej zaczęły wyprzedzająco rosnąć, zanim Fed zdecydował się na pierwszą podwyżkę. W efekcie np. rentowność papierów z terminem wykupu za 10 lat przekroczyła 2,1 proc., co oznacza spory zapas względem obecnego poziomu stóp.

Idźmy krok dalej. Kiedy cykl podwyżek był już mocno zaawansowany, rentowności nie tylko przestawały rosnąć, lecz zaczynały …spadać. Gdy rentowności, nawet tych najdłuższych obligacji (np. 10-letnich), schodziły poniżej stopy Fedu, był to sygnał, że rynek długu w całej swojej „mądrości” zaczyna obawiać się recesji (tak było w połowie 2019, a wcześniej, w 2006 roku).

Takie sygnały ostrzegawcze były też arcyważne dla inwestorów na rynku akcji, który, na realne widmo nadciągającej recesji, reagował bessą (jak w 2008 roku) lub, przynajmniej, krótkotrwałym krachem (jak w marcu 2020).

Ponieważ obecnie cykl podwyżek stóp procentowych dopiero się rozpoczął, trudno zakładać, że urosły one już na tyle, aby definitywnie „wykoleić” koniunkturę gospodarczą i popchnąć tę – w kierunku recesji. Ta, w miarę optymistyczna – na razie – diagnoza, może oczywiście zmienić się w trakcie roku, jeśli oczekiwana przez rynek trajektoria podwyżek, faktycznie się zmaterializuje. Przed serią nadmiernych podwyżek mogłyby natomiast uchronić gospodarkę: ewentualna, dalsza normalizacja cen ropy naftowej i uporządkowanie łańcuchów dostaw, nadszarpniętych przez pandemię.

Reasumując, serie podwyżek stóp procentowych w USA, w ostatecznym rozrachunku, przyczyniały się w przeszłości do „wykolejenia” koniunktury gospodarczej. Na szczęście, na razie cykl podwyżek jest dopiero na bardzo wczesnym etapie.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Złoto w portfelu na trudne czasy

Z punktu widzenia polskiego inwestora pierwsze dni wojny Rosji z Ukrainą były wyjątkowo trudne. Spadały ceny, nie tylko polskich akcji, ale też obligacji, a do tego mocno tracił na wartości również złoty. W okresach, gdy wydaje się, że znany nam świat właśnie się kończy, jak chociażby wybuch pandemii, czy ostatnie tygodnie, inwestorzy wybierają najczęściej dolara amerykańskiego (USD) na bezpieczną przystań dla posiadanych aktywów. Jednak, w czasie kryzysu finansowego z lat 2007-2008, ten sam dolar nie zdał egzaminu, przeceniając się z około 3 do 2 zł pod koniec 2008 roku. W obecnej sytuacji dolar sprawdził się znacznie lepiej, bo od połowy lutego do 7 marca br. jego notowania wzrosły o 15%. Jednak, jeszcze lepiej w tym czasie mieli się posiadacze fizycznego złota lub srebra, których ceny – wyrażone w złotych – wzrosły o blisko 30%. Zestawiając to z zachowaniem indeksu WIG, który stracił wówczas ok. 15%, otrzymujemy siłę relatywną ceny złota do indeksu WIG, zbliżoną do 50%, w okresie dwóch tygodni. Oznacza to, że posiadacze metali szlachetnych, w pierwszej połowie marca br. mogli kupić za swoje aktywa blisko 50% więcej polskich akcji niż dwa tygodnie wcześniej.

To ćwiczenie można powtarzać na różnych aktywach, ale najbardziej powinna dać nam do myślenia próba postawienia się obecnie w sytuacji przeciętnego rosjanina (pisownia celowa, z oczywistych względów), którego metale szlachetne (zakładając, że te posiadał), w tym czasie podrożały, w rublach, o ponad 100%. Niestety, nie możemy stwierdzić, jak wiele mógłby kupić za nie akcji, ponieważ rosyjska giełda pozostaje zamknięta, ale można się domyślać, że dużo więcej, niż w powyższym przykładzie, dotyczącym polskiego inwestora. Z pewnością można też założyć, że nie powinien mieć obecnie problemu ze sprzedażą swoich kruszców, czego nie można powiedzieć – i dobrze – o rosyjskich akcjach.

Wybuch wojny, jak żadne inne wydarzenie, przypominał inwestorom, że tak „archaiczne” aktywa, jak złoto i srebro, w dalszym ciągu powinny mieć należne miejsce w każdym portfelu inwestycyjnym, dlatego spodziewamy się, że rozpoczęty w ostatnich miesiącach trend wzrostowy ww. metali – będzie kontynuowany. Co więcej, fizyczne złoto lub srebro powinno zastąpić, schowane głęboko na tzw. „czarną godzinę”, dolary, które w warunkach ponad 8% inflacji oraz nasilającej się, światowej tendencji do odchodzenia od rozliczeń w USD, z czasem będą tracić na wartości i znaczeniu. Ostatecznie, fizyczne złoto i srebro to jedyne aktywa inwestycyjne, które nie niosą ze sobą tzw. ryzyka kontrahenta (z ang. counterparty risk) – w przeciwieństwie do akcji, obligacji, czy nawet walut. Mówiąc prościej, trzymając w ręku złoto, nikt nie jest nam nic winien i nie jesteśmy zależni od niczyjej, dobrej lub złej, woli.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Krajobraz po trzech tygodniach wojny

Mija 23 dzień, od kiedy Rosja rozpoczęła zbrojną inwazję na Ukrainę, dokonując zbrodni, z jaką polski rynki kapitałowy nie miał do czynienia w swojej historii. Zmienność notowań wszystkich klas aktywów skoczyła w tym czasie do poziomów niewidzianych od dawna. To wydarzenie ma wiele implikacji krótkoterminowych, natomiast, najprawdopodobniej, będzie również oddziaływać na kilka ważnych trendów długoterminowych, jakie mogą mieć wpływ na rynki kapitałowe w najbliższych miesiącach, a nawet – być może – i latach.

W krótszym terminie mieliśmy do czynienia z silną przeceną na rynkach akcji, obligacji oraz ze spadkiem kursu złotego. Akcje i krajowa waluta zareagowały w pierwszym okresie, obligacje z pewnym opóźnieniem. Skala wyprzedaży na rynku akcji była stosunkowo umiarkowana, biorąc pod uwagę, z jak bezprecedensowym wydarzeniem mieliśmy do czynienia. Indeks WIG spadł od początku roku o około 10%. Warto podkreślić, iż obecna korekta na rynku akcji jest mniejsza niż spadki, jakie miały miejsce w 2014 r. Wiele spółek wyciągnęło jednak wnioski z tamtego okresu i starało się w ostatnich latach ograniczać udział rynku rosyjskiego w swoich przychodach, co w pewnym stopniu zaprocentowało obecnie. W krótszym terminie mieliśmy także do czynienia z wystrzałem cen surowców energetycznych i rolnych, co, dodatkowo, silnie wzmocniło globalną presję inflacyjną. Najnowsza projekcja inflacyjna NBP oraz mocno jastrzębia retoryka Rady Polityki Pieniężnej spowodowały silną wyprzedaż krajowych obligacji Skarbu Państwa, a rentowności na całej krzywej terminowej przekroczyły próg 5%, co oznacza, że wróciły do poziomów z 2013 r. – i to w bardzo szybkim tempie. Warto podkreślić, że obligacje zareagowały silnymi spadkami cen z około dwutygodniowym opóźnieniem względem krajowych akcji. Natomiast po trzech tygodniach wojny obie klasy aktywów (zarówno krajowe akcje, jak i obligacje) – są już, krótkoterminowo, po silnej wyprzedaży.

Wyceny krajowych akcji spadły wg wskaźnika cena/zysk do poziomu ok. 10-11, historycznie niskiego i atrakcyjnego dla inwestorów. Z drugiej strony, negatywny szok wynikający z wojny pojawił się w momencie, kiedy polska gospodarka rosła w solidnym tempie, a dane o produkcji przemysłowej i budowlanej były lepsze od oczekiwań. Obecnie, można spodziewać się słabszego wzrostu globalnej gospodarki, spadku skłonności polskich firm do inwestowania i wyższej inflacji, jaka może osłabić siłę nabywczą krajowych konsumentów, a to może mieć negatywne przełożenie na zyski spółek, w kolejnych miesiącach.

Istotnym, krótkoterminowym skutkiem ostatnich wydarzeń jest także widoczna, duża polaryzacja notowań w poszczególnych branżach i spółkach. Miały miejsce sesje, kiedy spółki paliwowe i surowcowe rosły ponad 10%, a z kolei banki, spółki z sektora e-commerce lub spółki posiadające dużą ekspozycję biznesową na rynek rosyjski – spadały w takim samym stopniu. W najbliższym czasie taka sytuacja różnorodnego zachowania się poszczególnych sektorów może utrzymywać się i mieć duży wpływ na wyniki poszczególnych strategii inwestycyjnych. W takich warunkach rynkowych, poza – oczywiście – dobrym „timingiem”, kluczowa powinna być właściwa selekcja poszczególnych branż i spółek do portfela. Najprawdopodobniej, atrakcyjność tych branż i poszczególnych spółek będzie zmieniała się, często, w 2022 r., co będzie odróżniać ten okres od roku poprzedniego.

Warto zwrócić uwagę także na bardziej strategiczne i długoterminowe implikacje zbrojnego ataku Rosji na Ukrainę – dla krajowej gospodarki i lokalnego rynku akcji. Kluczowe – w tym aspekcie – wydają się kwestie: uniezależnienia się od importu surowców z Rosji, przyspieszenia transformacji energetycznej, wzrostu inwestycji na zbrojenia i szeroko rozumiane, cyberbezpieczeństwo, napływu około dwóch milionów obywateli ukraińskich (nowa siła nabywcza, ale także, potencjalnie mniejsze, problemy z napięciami na rynku pracy). To właśnie te, tzw. megatrendy, mogą mieć duży wpływ na zachowanie się poszczególnych sektorów i spółek, w perspektywie dłuższej, niż tylko kilka tygodni.

Reasumując, w krótszym terminie rynkami, najprawdopodobniej, będzie nadal rządzić kwestia wojny w Ukrainie oraz działania banków centralnych. Chyba można zaryzykować stwierdzenie, że największe, negatywne uderzenie, wynikające z inwazji rosyjskiej na Ukrainę, rynki mają już za sobą. Obecnie, kluczowy będzie okres w jakim uda się dojść do porozumienia. Przedłużająca się wojna, jaką widzimy w obecnym świetle, miałaby na pewno dalszy, negatywny wpływ na rynki akcji i obligacji. W dłuższym czasie warto, z pewnością, zwrócić uwagę na potencjalne, nowe megatrendy, jakie mogą mieć znaczenie dla rynków w perspektywie miesięcy, a, być może, nawet i lat.

Autor: Bartłomiej Cendecki, Zarządzający Funduszami, Quercus TFI

iWealth News 10/2022