Początek 2022 roku na krajowym rynku obligacji w niczym nie przypomina sytuacji sprzed roku, gdy rentowności długu były symboliczne. Teraz są dla odmiany najwyższe od lat.

Wyższe stopy to wyższa rentowność długu

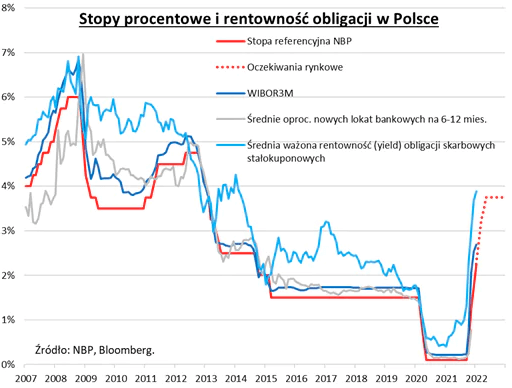

Najważniejsze wydarzenie początku 2022 roku na krajowym rynku finansowym, to kolejna – czwarta już w tym cyklu – podwyżka stóp procentowych przez Radę Polityki Pieniężnej. Stopa referencyjna, która jeszcze we wrześniu ub.r. tkwiła od czasu post-pandemicznego luzowania na ultra niskim pułapie 0,1 proc., po styczniowej podwyżce zawędrowała do 2,25 proc. To poziom najwyższy od ponad siedmiu lat.

I wygląda na to, że na tym jeszcze nie koniec, jeśli chodzi o podwyżki stóp. Obecne oczekiwania rynkowe (wynikające z notowań tzw. kontraktów FRA) mówią o stopniowym dojściu stopy referencyjnej do pułapu 4 proc. w okolicach maja br.

Cykl mocnych podwyżek stóp, który jeszcze przed rokiem mógł wydawać się scenariuszem niewyobrażalnym z uwagi na ówczesną ultra gołębią retorykę większości członków RPP, ma szereg ważnych konsekwencji dla krajowych aktywów finansowych.

Najbardziej namacalny korzystny efekt podwyżek w portfelach, to wzrost oprocentowania lokat bankowych (na razie dość rachityczny ze względu na nadpłynność sektora bankowego), a przede wszystkim oprocentowania i rentowności całej gamy obligacji.

W pierwszym rzędzie korzystają te papiery dłużne, których oprocentowanie jest zmienne i uzależnione od stawek WIBOR (te z kolei nawet z lekkim wyprzedzeniem reagują na wzrost stóp procentowych). Do tej grupy zaliczają się np. hurtowe obligacje skarbowe o zmiennym kuponie (oznaczane symbolem „WZ”). Pod koniec listopada oprocentowanie większości serii WZ podskoczyło nagle z poziomu bliskiego zeru do 2,02 proc. (od maja znów zapewne pójdzie w górę), zaś pozostałe serie wkraczające w nowy okres odsetkowy pod koniec stycznia będą miały kupon przekraczający już 3 proc. w skali roku.

Jeszcze bardziej kuszącą propozycją dla inwestorów stają się obligacje korporacyjne (emitowane przez firmy), z których większość ma oprocentowanie równe wybranej stawce WIBOR powiększonej o odpowiednią marżę (jej wysokość jest uzależniona od ryzyka kredytowego danego emitenta). Ważny będzie jednak ostrożny dobór papierów korporacyjnych, bo emitenci o słabszej kondycji mogą z czasem odczuć skutki rosnących kosztów finansowania.

Bardziej problematyczny jest wpływ podwyżek stóp na obligacje o stałym oprocentowaniu, a te tradycyjnie stanowią „rdzeń” krajowego rynku papierów skarbowych. Ponieważ obligacje tego typu nie mają możliwości dostosowania się do wyższych stóp za pomocą zmiany oprocentowania, to dostosowanie to polega na bolesnym dla ich posiadaczy spadku cen. Już ubiegły rok przyniósł rekordową przecenę stałokuponówek, a na początku tego roku ten trend jest jak na razie kontynuowany. Owa przecena powinna według historycznego wzorca ulec zatrzymaniu w momencie, gdy na rynku ukształtuje się przekonanie co do rychłego zakończenia cyklu podwyżek stóp.

Ale i nawet w przypadku papierów stałokuponowych bolesna przecena przyniosła pozytywne na dłuższą metę efekty. Średnia ważona rentowność do wykupu (ang. yield to maturity) obligacji tego typu podskoczyła już do prawie 4 proc. w skali roku, czyli poziomu najwyższego od prawie ośmiu lat!

Reasumując, rosnące stopy procentowe mają bezpośredni pozytywny wpływ na oprocentowanie obligacji skarbowych zmiennokuponowych oraz obligacji korporacyjnych, które (szczególnie te drugie) po okresie posuchy znów zaczynają stanowić ciekawą alternatywę inwestycyjną. Na razie podwyżki stóp okazują się natomiast rekordowo bolesne dla obligacji stałokuponowych ze względu na spadek ich cen, który wszakże ma też pozytywny efekt na przyszłość w postaci rentowności najwyższej od ośmiu lat.

| Autor: Tomasz Hońdo, Starszy Ekonomista, Redaktor Qnews.pl. |

Trudne zadanie FED

Przed nami rok, w którym pomyślność na rynku akcji będzie wyjątkowo mocno uzależniona od poczynań FEDu, który zaczął zapowiadać w ostatnim czasie rozpoczęcie cyklu podwyżek kosztu pieniądza. W modelowym cyklu koniunkturalnym, początek cyklu podnoszenia stóp procentowych nie przynosi jeszcze załamania na rynku akcji. W pierwszej kolejności przeceniają się długoterminowe obligacje o stałym oprocentowaniu. Dopiero wówczas wysokie rentowności zachęcają inwestorów do zamiany drogich akcji na atrakcyjnie oprocentowane obligacje, a rynek akcji zaczyna spadać w momencie zakończenia cyklu podwyżek przez bank centralny.

W rzeczywistości jednak z istnienia tego mechanizmu FED doskonale zdaje sobie sprawę i za wszelką cenę nie chce dopuścić do wzrostu rentowności długoterminowych obligacji, dlatego wszystkie wysiłki i zabiegi nakierowane są na to, żeby wpływać na rynek za pomocą interwencji słownych i innych narzędzi tak aby, jak najdalej odsunąć w czasie moment faktycznego rozpoczęcia cyklu podwyżek. Dzięki nim FED przedłuża, a właściwie reguluję hossę na rynkach akcji utrzymując amerykańską klasę średnią w doskonałych nastrojach do wydawania pieniędzy, a rówcześnie ułatwiając w tym czasie Departamentowi Skarbu USA obsługę rekordowego zadłużenia.

Jednak w momencie pojawienia się faktycznej inflacji zadanie to staje się dużo trudniejsze, ponieważ w razie pojawienia się giełdowej paniki z dowolnego powodu, przeprowadzenie kolejnej akcji ratunkowej, a więc powrót do drukowanie pieniędzy oznacza dalsze napędzanie inflację. Z drugiej strony istotne podniesienie stóp procentowych, które faktycznie mogłoby zahamować inflację i dać FED’owi możliwość ich opuszczenia

w trudnych czasach, jest de facto niemożliwe, bo wywołałoby kryzys zadłużenia i mocne spadki akcji.

Dlatego to co zwłaszcza w ostatnich tygodniach oglądamy w wykonaniu Jerome Powell’a to głównie różnego rodzaju zabiegi semantyczne, które mają za zadanie przedłużyć status quo z nadzieją, że inflacja w końcu osłabnie sama, albo przynajmniej wprowadzone do tego momentu podwyżki będą niewielkie. Czy to się może udać? Nie jest to wykluczone. Jednak wydaje się, że przeprowadzenie przez ten okres amerykańskiego rynku akcji suchą stopą będzie bardzo trudnym zadaniem.

| Autor: Grzegorz Chłopek, Dyrektor Zarządzający iWealth i Jacek Maleszewski, Dyrektor Zespołu Doradztwa iWealth |

Zbyt tanio by sprzedawać

O polskim rynku akcji można powiedzieć, że jest w stanie równowagi. Jest zbyt tanio by sprzedawać (mediana wskaźnika cena/zysk jest poniżej 10) i jednocześnie widać słabość szerokiego rynku, co nakazuje zachować wstrzemięźliwość przy zakupach tanich spółek. W mojej ocenie taka sytuacja powinno trwać jeszcze 2-3 kwartały. Wraz ze wzrostem stóp procentowych w skali świata rośnie prawdopodobieństwo wystąpienia w którymś kraju sytuacji kryzysowej związanej z obsługą długu. W efekcie może to doprowadzić do większych zawirowań na rynkach finansowych. Bazowo zakładam, że takie zawirowania mogą mieć miejsce w połowie roku. Wg mnie w takiej sytuacji polskie małe i średnie spółki staną się wówczas dobrym miejscem do lokowania kapitału.

Ostatni rok, to okres pogłębiających się ujemnych realnych stóp procentowych na rynku długu. Na przestrzeni 2021 roku jednoroczny WIBOR wzrósł z 0,25% do 3,13%. Natomiast inflacja wzrosła z 2,4% w grudniu rok temu do 7,8% w listopadzie minionego roku. Wzrost inflacji jest zjawiskiem globalnym, przy czym Polska odnotowuje lekko większy wzrost niż pozostałe kraje europejskie. Sytuacja, gdzie mamy do czynienia z ujemnymi realnymi stopami procentowymi jest korzystna dla rządów i ich finansów. Dlatego sądzimy, że polityka pieniężna nie będzie mocno nastawiona na dławienie inflacji. Utrzymanie stanu, gdzie środki na depozytach bankowych ponoszą olbrzymie straty w ujęciu realnym i jednocześnie rządy czerpią korzyści z ujemnych stóp procentowych, wydaje się być środowiskiem względnie stałym. Polskie gospodarstwa domowe utrzymują obecnie ponad bilion złotych na depozytach bankowych. Przy tej skali ich „strata” w ujęciu realnym to około 80 mld zł. Dla porównania dochody budżetu z tytułu podatku PIT w 2020 roku to 63,8 mld złotych. W mojej ocenie ponoszenie „strat” przez gospodarstwa domowe jest dla gospodarki i osób przedsiębiorczych zjawiskiem korzystnym. Ważne by były to straty umiarkowane, a nie takie jakie pamiętamy z czasów PRLu.

| Autor: Konrad Łapiński, autor i zarządzający funduszem Total FIZ |

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

iWealth News 1/2022