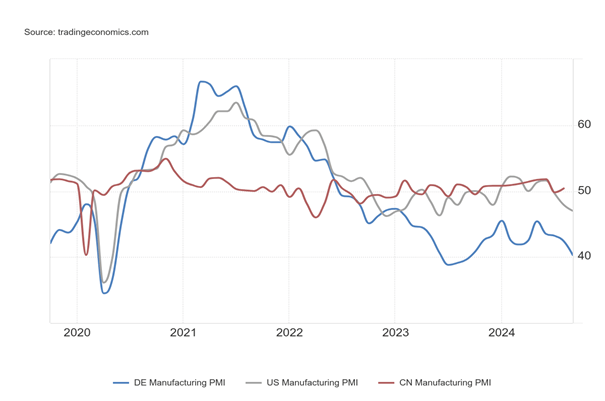

Ostatnie odczyty wskaźników PMI ze strefy euro nie napawają optymizmem. Przemysłowy PMI dla gospodarki niemieckiej zaskoczył analityków, spadając aż do poziomu 40,3 z 42,4 pkt w poprzednim miesiącu, a PMI dla usług wyniósł 50,6 pkt, zbliżając się w szybkim tempie do granicy 50 pkt oddzielającej recesję od wzrostu. Największym zaskoczeniem jednak był odczyt wskaźnika PMI dla usług we Francji, gdzie analitycy oczekiwali 55 pkt, a odczyt był na poziomie 48,3. Problemy największych europejskich gospodarek zwłaszcza w kontekście aktywności w przemyśle trwają już od 2021 roku, czyli od pocovidowego odbicia. Nie powinno to jednak być zaskakujące, biorąc pod uwagę niemiecką politykę energetyczną, która skazuje gospodarkę tego kraju na utratę konkurencyjności w długim terminie. Niestety częściowo odbija się to też na naszej gospodarce, gdyż z naszym zachodnim sąsiadem mamy największą wymianę handlową. Jednak europejskie indeksy nie odzwierciedlają tych obaw, konsolidując się przy szczytach. Również Europejski Bank Centralny nie spieszył się z obniżkami stóp procentowych, choć i tak po raz pierwszy zaczął wcześniej niż FED. Wygląda jednak na to, że w kontekście tak słabych danych, jego podejście będzie musiało być zrewidowane na bardziej gołębie, ponieważ obniżka na kwartał może nie wystarczyć.

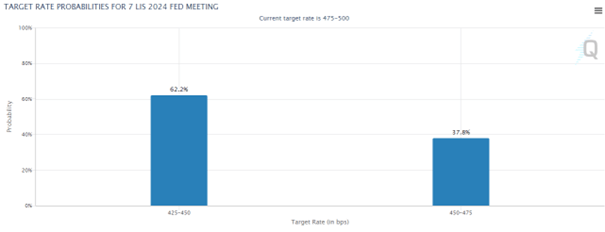

Tym bardziej że amerykański FED wygląda na bardziej zdeterminowany w kontekście obniżek. Choć obniżka o 0,5% w zeszłym tygodniu zaskoczyła większość analityków, to rynki obligacji wciąż pokazują ponad 60% szans na kolejną obniżkę aż o 0,5% 5 listopada i na moment pisania tego komentarza, równo 50% szans na to, że 18 grudnia tego roku stopy procentowe w USA znajdą się w przedziale 4,00-4,25, czyli łączne obniżki w tym roku prawdopodobnie wyniosą aż 1,25%, a do połowy przyszłego roku drugie tyle.

Te dosyć gwałtowne prognozy obniżek, wynikające z bieżących rentowności na rynku obligacji, powinny dawać do myślenia posiadaczom akcji, bo po co się tak spieszyć skoro gospodarka sobie radzi, a inflacja wydaje się być pod kontrolą, jednak wciąż w górnych granicach celu. Na razie jednak nie widać tych rozterek na amerykańskich indeksach. Na fali poobniżkowego optymizmu S&P500 wyznacza nowe szczyty, co na razie nie udało technologicznemu indeksowi Nasdaq Composite. Amerykańskie wskaźniki PMI również nie potwierdzają hamowania gospodarki obserwowanego w Europie. Jedynie PMI przemysłowy spadł lekko poniżej 50 pkt. Niepokoi za to amerykańskie bezrobocie, które weszło w trend wzrostowy, który na tym wskaźniku jest trudny do odwrócenia.

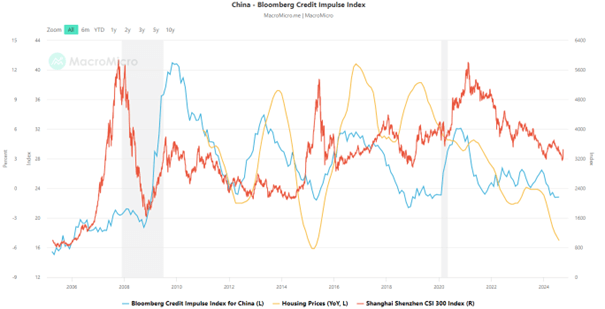

Pojawiają się głosy, do pewnego stopnia uzasadnione, że słabość przede wszystkim europejskiego, ale i amerykańskiego przemysłu wynika z trudnej gospodarczo sytuacji Chin, mającej swoje źródło w sytuacji na tamtejszym rynku nieruchomości, których ceny spadają trzeci rok z rzędu. W takiej sytuacji oszczędni Chińczycy, którzy ponad 60% swojego majątku trzymają w lokalnych nieruchomościach, faktycznie mogą nie chcieć konsumować dóbr z zachodu (które tam uważane są za luksusowe) tak chętnie jak kiedyś. Chińskie władze długo nie był w stanie zaproponować rozwiązań ratunkowych, które poprawiłyby sytuację na tym rynku. W ostatnich dniach Chiński Bank Centralny ogłosił największy pakiet stymulacyjny od czasów pandemii. Polega on głównie na obniżeniu stopy rezerw obowiązkowych dla banków, obniżeniu oprocentowania kredytów i ułatwieniu finansowania nieruchomości. Wprowadzono również narzędzia dostępne dla banków, funduszy i ubezpieczycieli, które ułatwią finansowanie zakupu lub odkupu akcji. Rozmiary tego programu widać po reakcji chińskich giełd, które od momentu jego ogłoszenia wzrosły często ponad 10%. Bardzo dobrze na tę wiadomość zareagowały również giełdy europejskie, zwłaszcza niemiecka, a nawet polska.

Czy chiński impuls kredytowy uratuje europejski przemysł? Zależność niemieckiej gospodarki od sytuacji w chinach jest duża, ale wydaje się, że do zatrzymania utraty konkurencyjności europejskich produktów potrzebne będą zmiany polityczne w Europie. Dodatkowo chińskie władze od lat marzą o zwiększeniu konsumpcji wewnętrznej, w czym import z zachodu z pewnością przeszkadza.

Jacek Maleszewski CFA, Doradca inwestycyjny F-Trust iWealth

Don’t fight the… Central Bank of China (PBC)! Czy Chiny uratują europejski przemysł!? – zapraszamy na dyskusję Michała Kurpiela z Jackiem Maleszewskim w formie wideo na naszym kanale YouTube

Niniejszy materiał – F-Trust iWealth News (dawnej iWealth Management Sp. z o.o.) – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 33/2024