Jak zwykle w miniony czwartek kończyłem tygodniowy komentarz i właśnie wtedy rozpoczęła się korekta na Wall Street. Wyglądała bardzo niewinnie, ale już w piątek 1 maja, kiedy mnóstwo giełd w innych krajach pauzowało, indeksy na Wall Street straciły ponad trzy procent. W czwartek, przed świętem 1 maja, zanurkowały też indeksy europejskie i poprawiły to dużymi, ponad trzyprocentowymi spadkami po powrocie z majówki w poniedziałek.

Można powiedzieć, że powody, a raczej preteksty do takiej korekty były dwa. Pierwszy to fakt, że Apple po raz pierwszy w historii nie przedstawił prognoz, a Amazon.com ostrzegła, że w drugim kwartale może mieć stratę. Wpływ pierwszego czynnika może co najmniej dziwić, bo przecież (o czym tydzień temu pisałem) olbrzymia większość firm prognoz nie przedstawiała wiedząc, że to nie ma sensu, bo nie wiadomo jak rozwinie się pandemia i czy pojawi się jesienno-zimowa wznowa.

Drugi powód to wypowiedzi prezydenta Donalda Trumpa, Mike’a Pompeo, sekretarza stanu, oraz innych amerykańskich polityków twierdzących, że mają dowody na pochodzenie wirusa. Według nich nie zrodził się przez przypadek w Wuhan, w Chinach, ale wymknął się z laboratorium w tym mieście. Rodziło to obawy o posądzenie Chin o prace nad bronią biologiczną. Wprost takiego oskarżenia nie widziałem, ale podejrzenia muszą się rodzić.

Donald Trump natychmiast zaczął mówić o ukaraniu Chin dodatkowymi cłami, co giełdy przyjęły z niepokojem obawiając się znacznego ożywienia przygasłej na przełomie roku wojny handlowej. Determinację prezydenta USA w chęci prowadzenia wojny handlowej może zwiększyć to, że zgodnie z czwartkowymi danymi, eksport Chin nieoczekiwanie w kwietniu wzrósł (o 3,5% r/r – oczekiwano spadku o ponad 12%), a import spadł o 14,2%.

Media chińskie z furią zaatakowały sekretarza stanu omijając szerokim łukiem prezydenta Trumpa. Jak widać starają się nie zaogniać sytuacji, ale to się może szybko zmienić. Już w ten czwartek zaczęło się zmieniać, dzięki czemu indeksy w czwartek wzrosły, a NASDAQ ustanowił nowy tegoroczny szczyt (sic!). Negocjatorzy USA i Chin zapowiedzieli rozmowy na temat umowy handlowej już w kolejnym tygodniu.

Nadal jednak niedocenianym przez inwestorów problemem jest właśnie to, że będziemy mieli wznowienie wojny handlowej USA – Chiny. Nawiasem mówiąc, po pandemii sytuacja w gospodarce globalnej powinna się zacząć bardzo zmieniać (na niekorzyść Chin).

Wiele firm będzie wolało mieć podzespoły do produkcji za wyższą cenę, ale bliżej swojej głównej siedziby. To będzie skutkowało wycofywaniem się z Chin, ale też z innych krajów o taniej robociźnie. Oczywiście szczególnie ważne w tym równaniu są Chiny.

Ucieczka kapitałów i produkcji z tego kraju w połączeniu ze wznowieniem przygasłej wojny handlowej może doprowadzić do załamania gospodarki i kryzysu w Chinach, co byłoby niebezpieczne nie tylko dla ich władz, ale i dla całego świata. Generalnie szykuje się jakaś nie tylko wojna handlowa, ale i zimna wojna z Chinami. To pozostanie z nami na dłużej. Dla chętnych interesujące spojrzenie Stephena Roacha (były szef Morgan Stanley Asia).

We wtorek jednak powyższe obawy zaczęły przygasać (bez większego uzasadnienia). Indeksy na wszystkich giełdach szybko rosły. Nadal dużo gorzej od Wall Street zachowywały się indeksy europejskie. Powodem jest to, że na europejskich giełdach dużo jest spółek z tzw. sektora cyklicznego (banki i energia). One mocno oberwały podczas tej dekoniunktury. Poza tym obcinały albo zapowiadały niewypłacanie dywidend. Na Wall Street jest bardzo wiele potężnych spółek sektora wysokich technologii. Widać to zresztą w tym jak zachowuje się szeroki rynek (S&P 500) i NASDAQ – ten ostatni jest dużo mocniejszy.

Niedocenianym także problemem jest ciągle to, że akcje są bardzo drogie, o czym pisałem już tydzień temu. Nowe szacunki pokazują, że indeks S&P 500 handlowany jest przy prognozowanym w kolejnych 12 miesiącach wskaźniku cena na zysk (C/Z lub po angielsku P/E) na poziomie 22 – to poziom niewidziany od 20 lat, czyli od czasów bańki dotcomów. Usprawiedliwionym poziomem jest C/Z w okolicach 15. Nawet na 2021 rok prognozuje się okolice 19. I wszystko to mówi o prognozach, a przecież pandemii nie da się prognozować…W Europie sytuacja wygląda nieco lepiej, ale i tak C/Z przekracza 17 i jest najwyższy od 5 lat. Bardzo drogie akcje dla współczesnych rynków nie są przeszkodą w irracjonalnym wzroście indeksów, ale inwestorzy, którzy cenią wartość i fundamenty powinni o tym, co napisałem pamiętać.

Na rynku walutowym koniec zeszłego tygodnia dał duży wzrost kursu EUR/USD. Odbił się on jednak od oporu, o którym pisałem tydzień temu (poziom 1,099 USD) i w poniedziałek ostro zanurkował. Mówiono o zagrożeniu wznowieniem wojny handlowej, ale to był tylko pretekst, co widać było na Wall Street, gdzie indeksy zyskały. Potem euro nadal traciło (do czwartku).

Tym razem powodem nie były czynniki rynkowe tylko polityczno-sądowe. Niemiecki Trybunał Konstytucyjny stwierdził, że program skupu obligacji z rynku prowadzony przez Europejski Bank Centralny (chodzi o skup poprzedni, nie ten koronawirusowy) jest niezgodny z niemiecką konstytucją. Trybunał sprzeciwił się w ten sposób wyrokowi TSUE (co bardzo musi się spodobać rządowi polskiemu). Teraz, zgodnie z tym wyrokiem, ECB musi w ciągu trzech miesięcy doprecyzować i wyjaśnić kwestię proporcjonalności jego działań (cokolwiek by to nie znaczyło). Jeśli nie zrobi tego zadowalająco to Bundesbank nie będzie mógł uczestniczyć w programie skupu aktywów.

Wyglądało to niezwykle poważnie. Natychmiast wypowiedziała się Komisja Europejska stwierdzając, że wyroki TSUE są ostateczne. Bundesbank też poparł skup aktywów. Gracze na rynku akcji zareagowali jedynie chwilowym pogorszeniem nastrojów, po którym (wtorek) indeksy nadal rosły. Zyskiwały też w czwartek z niewielkim spadkiem w środę. Zakładano najwyraźniej, że przez trzy miesiące wiele może się zmienić. Euro jednak otrzymało cios. Kurs EUR/USD zaczął spadać i w chwili pisania komentarza ugrzązł między 1,075 USD (przełamanie w dół to sygnał sprzedaży) i 1,099 USD (przełamanie w górę to sygnał kupna).

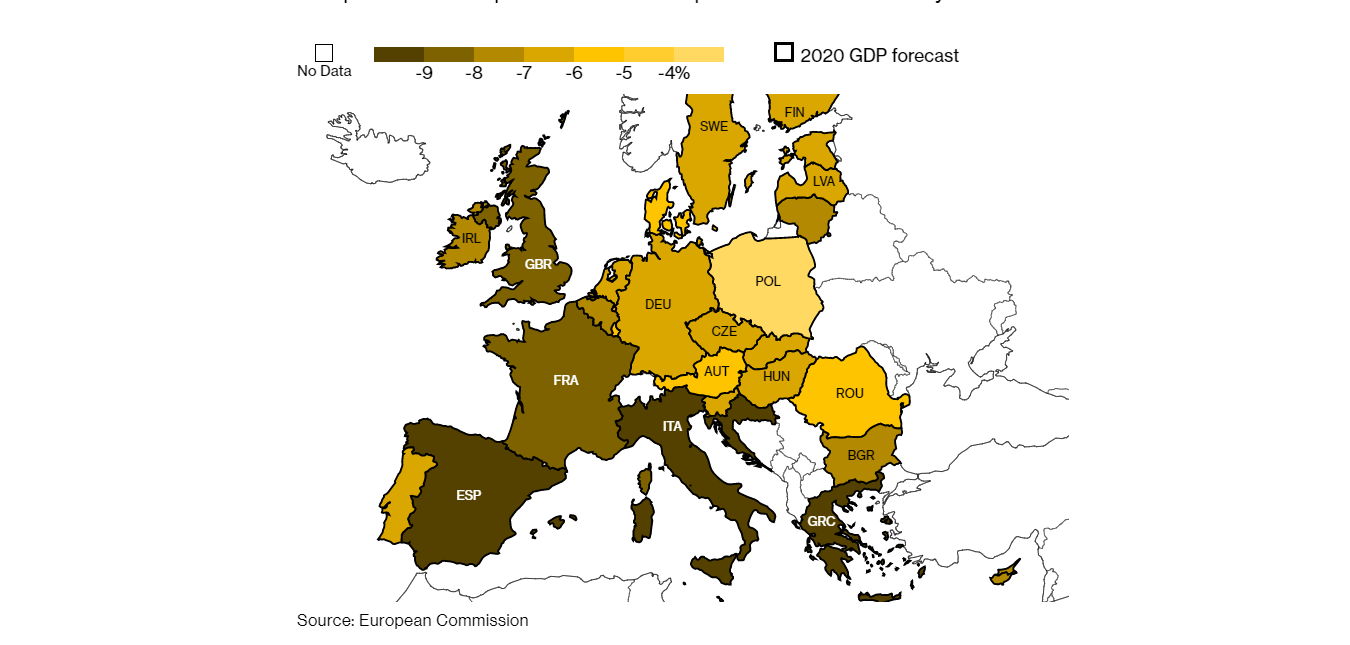

Uzasadnieniem dla słabości euro jest też ciągle to, że sytuacja w Europie jest bardzo trudna. Prognozy Komisji Europejskiej (vide mapa) pokazują, że sytuacja północy jest bardzo zła, ale południa katastrofalna. W strefie euro PKB ma spaść w tym roku o 7,7%. Nawiasem mówiąc w Polsce KE prognozuje spadek PKB jedynie o 4,3%, co oczywiście natychmiast podchwycił nasz rząd. Pamiętać jednak trzeba, że zapowiadany był wzrost o blisko cztery procent, czyli prognozowany jest spadek od tej wartości o około osiem procent. Czyli podobnie jak w innych krajach północy Europy.

Wróćmy do sytuacji paneuropejskiej. Komisarz ds. gospodarki i finansów Paolo Gentiloni wypowiadając się na temat różnic Północ – Południe stwierdził, że „Taka rozbieżność stanowi zagrożenie dla jednolitego rynku i strefy euro – ale można ją złagodzić poprzez zdecydowane wspólne działanie na szczeblu europejskim”. Czekamy z niepokojem na te działania.

Dane makro zresztą obecnie wszędzie są paskudne. Na przykład w środę firma ADP poinformowała, że w kwietniu w sektorze prywatnym w USA liczba miejsc pracy zmniejszyła się o ponad 20 mln (w stosunku do marca). W środę te fatalne dane zniechęcały bardzo graczy w Europie, a w USA doprowadziły do niedużych spadków indeksów S&P 500 i DJIA, ale NASDAQ zyskał.

Zobaczymy jak w piątek giełdy zareagują na podobny, oficjalny, raport z amerykańskiego rynku pracy (tym razem zarówno stan zatrudnienia w sektorze prywatnym jak i publicznym). Zakładam, że dość podobnie. Jakimś żółtym światłem może być jednak to jak Wall Street zareagowała we wtorek na słowa wiceprzewodniczącego Fed – Richard Clarida ostrzegł, że zanim dane makro zaczną się poprawiać znacznie się jeszcze pogorszą. Po tej wypowiedzi skala wzrostów indeksów została zredukowana o połowę.

W dalszym ciągu, mimo ewidentnie pojawiających się wątpliwości, na wykresach indeksów z Wall Street widać literę V. Wielu inwestorów/funduszy trzyma nadal gotówkę i oczekuje przeceny. Na przykład ostatnio media obiegła informacja mówiąca o tym, że Warren Buffet sprzedał akcje wszystkich linii lotniczych (nie widzi dobrych perspektyw dla tego sektora) i też „siedzi” na gotówce. Wbrew pozorom uważam, że to jest plus dla posiadaczy akcji. Od zawsze mówi się, że podczas hossy indeksy wspinają się po ścianie strachu.

Inwestorom podobało się to, że prezydent USA zapowiedział nową fazę walki z koronawirusem, czyli otwierania kraju i odmrażania gospodarki, mimo tego, że w wyniku tego odmrażania więcej osób umrze w wyniku zakażenia koronawirusem. Zapowiedział też, że rozwiąże specjalny zespół do walki z epidemią, ale szybko z tego ostatniego zrezygnował twierdząc, że będzie on działał tak długo jak będzie trzeba.

Nie zmienia to postaci rzeczy, że USA otworzą się według mnie szybciej i szerzej niż Europa, co nadal będzie faworyzowało ich rynek akcji. On nadal powinien być silniejszy niż europejski, ale kupowanie przewartościowanych akcji (vide to, co napisałem wyżej) jest obarczone coraz większym ryzykiem.

Spójrzmy teraz na inne rynki. Na rynku ropy zaczęła się sprawdzać zapowiadana przeze mnie formacja podwójnego dna. Po przełamaniu oporu na 18 USD kontrakty nadal drożały i nie przeszkadzało im to, że Arabia Saudyjska zalała w kwietniu świat tanią ropą. Zakładano, że ożywienie gospodarek zwiększy popyt, a reszty dokona ograniczenie produkcji przez OPEC+. Nadal docelowy poziom to 28 USD.

Jak zwykle interesująco wyglądało to, co działo się na rynku złota. 1 maja, kiedy indeksy na Wall Street ostro spadały, złoto poszło za nimi i jego cena przetestowała wsparcie na poziomie 1.670 USD. Od niego z impetem się odbiła i zakończyła sesję wzrostem. W ten sposób wsparcie na tym poziomie bardzo się umocniło, ale opór na poziomie 1.745 USD pozostał i nadal jest bardzo mocny. Pokonanie któregoś z tych poziomów pokaże drogę na dłużej. Teoretycznie złoto powinno drożeć, ale „papierowe” złoto może bardzo zakłócać ten trend.

W Polsce rynek akcji zachowywał się niezwykle słabo. Trudno było znaleźć dla tej słabości poważne, nowe uzasadnienie, bo chaos polityczny (o tym szerzej nie piszę) mógł jedynie nieznacznie szkodzić akcjom. Indeks blue chipów, WIG20 zachowywał się na początku tygodnia tak jak inne indeksy europejskie. Potem było gorzej. W poniedziałek odpowiedzią na pierwszomajowe spadki indeksów na Wall Street była przecena. We wtorek indeks już mocno wzrósł, ale w środę stracił blisko dwa procent, czyli dwa razy więcej niż indeksy w Niemczech i we Francji, a w czwartek część tego spadku odrobił. Nadal najmocniejszy był sWIG80 zachowujący się podobnie jak NASDAQ. Na WIG20 zamiast proporca widzimy teraz flagę. Nadal sygnałem kupna byłoby pokonanie 1.670 pkt., a sprzedaży 1.565 pkt.

Na naszym rynku walutowym kursy nadal rysowały proporzec, ale widać było niepokojącą chęć wyrwania się z niego w górę (dalszej przeceny złotego). Nie widziałem reakcji na publikację wskaźnika PMI dla polskiego przemysłu – osiągnął w kwietniu najniższy poziom w historii (31,9 – oczekiwano 34,6 pkt.). Nurkowały przede wszystkim wskaźniki produkcji, nowych zamówień i eksportu. Nasz rynek walutowy zachowuje się w tych reakcjach na dane makro podobnie jak inne waluty. Po prostu je lekceważy.

Największy wpływ na zachowanie naszej waluty ma nadal to, co dzieje się na parze EUR/USD. Przełamaniem przez tę parę jednego z poziomów technicznych, o których wyżej pisałem, pokaże i naszej walucie kierunek na dłużej. Problem w tym, że na tym rynku daleko jest do klarowności, chociaż tym razem przewagę zdobywa dolar.

Polska sytuacja polityczna i tutaj ma znikomy wpływ na zachowanie złotego, chociaż to, że rząd nie upadł z pewnością mu nie zaszkodzi.

Sytuacja na rynkach akcji jest teraz dość klarowna. Oczywiście klarowna jedynie, jeśli chodzi o to, co będzie nimi kierowało. Z jednej strony mamy coraz szersze otwieranie gospodarek lub zapowiedzi otwierania, co oczywiście bykom pomaga. Z drugiej strony wszyscy wiedzą, że odmrażanie może się szybko zatrzymać, a nawet odwrócić, jeśli pandemia znowu zaatakuje. Te dwie siły będą działały raz na korzyść raz na niekorzyść oczekujących powrotu do normalnych czasów na rynkach. Z boku będą fatalne dane makro i przewartościowanie rynku, ale ich wpływ będzie nadal niewielki. Mało zachęcający był niewątpliwe początek maja, w którym to miesiącu wielu inwestorów zawsze obawia się sprawdzenia powiedzenia „w maju sprzedaj i uciekaj” (sell in May and go away). Pamiętać trzeba jednak o tym, że to powiedzenie bardzo często się nie sprawdza. Poza tym mówi o sprzedawaniu w maju, a nie o majowych spadkach indeksów, z czego wynika, że w maju indeksy mogą jeszcze rosnąć. I na razie wygląda na to, że tak właśnie będzie się działo.

Autorem tekstu dla iWealth jest Piotr Kuczyński, ekonomista, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth