Zadyszka w gospodarkach dopiero na wczesnym etapie?

Przed tygodniem, analizując burzliwe wydarzenia na giełdach w styczniu br., postawiliśmy tezę, że rynki akcji stopniowo dyskontują pewne oznaki spowolnienia w gospodarkach. Najnowsze dane na temat wskaźników wyprzedzających koniunktury w przemyśle (PMI, ISM), za pierwszy miesiąc roku, generalnie wpisują się w tę tezę.

Bacznie obserwowany przez analityków amerykański barometr przemysłowy ISM Manufacturing w styczniu br. wykonał kolejny kroczek w dół, lądując na poziomie najniższym od …14 miesięcy (57,6 pkt.). Nie jest dziełem przypadku, że w tym samym miesiącu zmiana giełdowego S&P 500 liczona rok do roku zakończyła się na poziomie najniższym z kolei od 12 miesięcy (21,6 proc.).

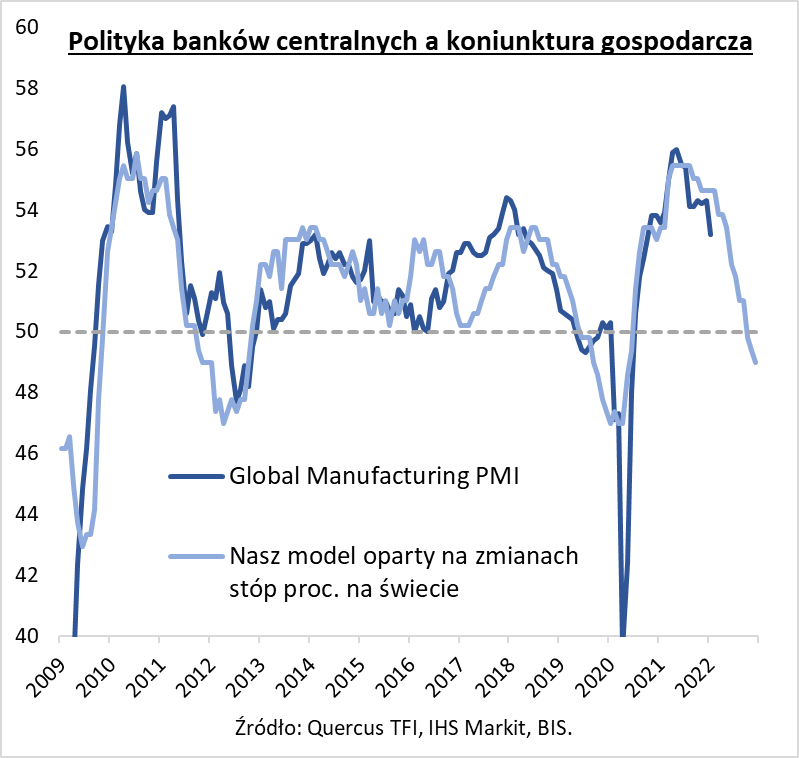

I chociaż gdzieniegdzie przemysłowe wskaźniki w styczniu zdołały się odbić (w strefie euro podskoczył nagle do 5-miesięcznego maksimum), to jednak zagregowany, globalny PMI Manufacturing – podobnie jak amerykański odpowiednik – zawędrował w styczniu br. najniżej od 15 miesięcy (53,2 pkt.).

Na tym etapie, wartości ww. wskaźników są ciągle na tyle wysokie, że można mówić, co najwyżej, o spowolnieniu (zadyszce) w gospodarkach względem szczytowego tempa wzrostu, odnotowanego w trakcie 2021 roku, a z pewnością nie o bliskości recesji (bo o niej świadczyłyby wartości poniżej progu 50 pkt.).

Z faktem, że spowolnienie jest dopiero na dość wczesnym etapie, wiąże się jednak pewien kłopot. Rzecz w tym, że zadyszka w gospodarkach nie stała się jeszcze na tyle zaawansowana, aby zaczęły się nią przejmować …banki centralne, które są zajęte walką z inflacją. Amerykański Fed jest na prostej drodze do całkowitego wyłączenia „luzowania ilościowego” i rozpoczęcia podwyżek stóp procentowych, a w Polsce mamy za sobą już cztery podwyżki i należy spodziewać się kolejnych.

Mamy tu do czynienia z ciekawym sprzężeniem zwrotnym, bo, jak sugeruje nasz model makroekonomiczny, jednym ze źródeł postępującego spowolnienia w gospodarkach jest właśnie fala …podwyżek stóp procentowych (których liczba w ubiegłym roku, na całym świecie, przekroczyła 100). Ten sam model prognozuje, że globalne zacieśnienie monetarne będzie stopniowo popychało Global Manufacturing PMI w kierunku granicy 50 pkt. (a nawet niżej). Czyli innymi słowy, coraz bardziej jastrzębie banki centralne z jednej strony „hodują” spowolnienie w gospodarkach, ale jednocześnie jest jeszcze za wcześnie, aby zaczęły się nim przejmować.

Co taka perspektywa oznacza dla poszczególnych klas aktywów? Dalsza wędrówka wskaźników PMI w dół byłaby negatywnym czynnikiem dla rynków akcji, co pokazał już styczeń br. Kwestię tę zaczynają zresztą dostrzegać stratedzy niektórych wielkich banków inwestycyjnych. „Mapa drogowa na następne kilka miesięcy to ruch od szoku związanego z inflacją i podwyżkami stóp w kierunku obaw recesyjnych” – prognozuje M. Hartnett z BofA Securities.

W możliwej kontynuacji zjazdu wskaźników wyprzedzających tkwi też jednocześnie pewna szansa dla rynków obligacji. Z ich punktu widzenia wymarzonym momentem byłoby „odpuszczenie” przez banki centralne walki z inflacją, w obawie przed zbyt głębokim spowolnieniem w gospodarkach.

Reasumując, spadek globalnego wskaźnika PMI w styczniu br. do poziomu najniższego od 15 miesięcy przypomina o stopniowym spowolnieniu w gospodarkach, co z czasem może zastąpić inflację w roli tematu numer jeden.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Muzyka dalej gra

Wygląda na to, że komunikat FED z zeszłego tygodnia (26-01-2022), odebrany przez rynek jako bardziej jastrzębi, niż oczekiwano, jednak nie przestraszył inwestorów. Już w pierwszej połowie tego tygodnia amerykańskie indeksy odrobiły ok. połowy strat z ostatniej korekty. Za te wzrosty w sporej części odpowiada ciągły napływ nowego kapitału do amerykańskich funduszy inwestujących w akcje, spowodowany tym, że na rynku wciąż jest spora nadpłynność. Tak więc, wydaje się, że strategia kupowania dołków nadal działa, pomimo, że i tym razem FED nie ruszył rynkom z pomocą. Wzrostom pomogły także zaskakujące dane o PKB w USA za czwarty kwartał 2021 roku, który wzrósł o 6,9%, podczas gdy rynek spodziewał się niższego wzrostu (5,5%). Wśród spółek technologicznych w środę (02-02) nastroje inwestorów poprawiły Alphabet i AMD, które również podały wyniki znacznie lepsze od oczekiwań.

Pozytywny obraz rynku z ostatnich dni psuje nieco spojrzenie z nieco dalszej perspektywy. Spadający wskaźnik ISM dla przemysłu, stanowiący wskaźnik wyprzedzający koniunktury w gospodarce, nie wróży dobrze kolejnym odczytom PKB w USA. Z drugiej strony, inflacja osiągająca poziomy najwyższe od 40 lat, stawia amerykański FED w naprawdę trudnej sytuacji. W jeszcze trudniejszej sytuacji znajduje się obecnie EBC. O ile FED może nieznacznie podnieść stopy procentowe, to Europejski Bank Centralny takim ruchem wpędziłby mocno zadłużone kraje południa Europy – w niewypłacalność. Dlatego pozostaje mu jedynie liczyć na to, że inflacja przestanie rosnąć bez jego ingerencji, co przy spowolnieniu gospodarczym nie jest wykluczone. Ostatnie dane o niemieckiej inflacji są tego przykładem. Inflacja rosnąca wolniej od oczekiwań może dać pretekst również FED do bardziej gołębiej narracji w kolejnych miesiącach. W takich warunkach na rynki akcji powróciłyby silne wzrosty. Już dziś, z perspektywy spowolnienia wzrostu PKB, oczekiwanie w tym roku przez rynek pięciu podwyżek stóp procentowych przez FED wydaje się mało realne, bo wpędziłoby mocno zadłużoną amerykańską gospodarkę w stagflację.

Może więc okazać się, że problem inflacji, na jakiś czas, rozwiąże się sam, ale nie jest wykluczone, że potem wróci ze zdwojoną siłą, bo czujność FED i EBC może zostać uśpiona chwilową „odwilżą”. Ostrożność jest więc uzasadniona, ale jak na razie „muzyka gra dalej” i dwunastoletnia już hossa na amerykańskich akcjach trwa. Należy jednak pamiętać, że dobiega końca i trzeba tańczyć gdzieś przy wyjściu, żeby ewakuować się na czas i nie zostać tam, gdy przyjdzie czas płacenia.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Złoto bezpieczną przystanią w styczniu

W zeszłym tygodniu mieliśmy okazję przekonać się, czy oczekiwania rynku odnośnie braku podwyżki stóp procentowych, na styczniowym posiedzeniu Fed, okażą się zgodne z polityką przedstawioną przez Jerome Powell’a. W środę 26 stycznia br. bank centralny USA pozostawił stopy procentowe na poziomie 0-0.25%. Jednocześnie stwierdził, że istnieje spora przestrzeń do podwyżek, bez szkody dla rynku pracy, który wykazuje mocną odbudowę po zaburzeniach spowodowanych pandemią COVID. Niemniej presja ze strony inflacji, która jest znacznie powyżej długoterminowego celu, wpłynęła na decyzję odnośnie redukcji sumy bilansowej, poprzez zmniejszenie skupu aktywów o co najmniej 20 mld USD oraz papierów wartościowych zabezpieczonych hipoteką o minimum 10 mld USD miesięcznie.

Dodatkowe informacje dla inwestorów na rynkach metali szlachetnych dostarczyła Światowa Rada Złota (World Gold Council) publikując w minionym tygodniu raport dotyczący popytu i podaży złota za czwarty kwartał 2021 r. W raporcie podkreślono, m.in. odbudowę popytu inwestycyjnego, głównie za sprawą wzrostu zainteresowania sztabkami

i monetami inwestycyjnymi, na jakie popyt jest na najwyższym poziomie od 8 lat i w 2021 r. wyniósł 1 180 ton. Co prawda, sam popyt inwestycyjny ubiegły rok zakończył z ujemną dynamiką, ale jest to efekt wyjątkowo wysokiej bazy z 2020 r., spowodowanej pandemią COVID. Po znacznym wzroście ceny złota w 2020 r., związanym z wybuchem pandemii, na początku 2021 r. cena złota osiągnęła swój dołek i przez kolejne miesiące tkwiła w konsolidacji, żeby zamknąć rok z wynikiem -3.6%. Drugim, ciekawym punktem jest widoczny wzrost popytu na złoto ze strony banków centralnych – aż o 82% rdr, co w strukturze popytu przełożyło się na 10% udział w 2021 vs 5% w 2020 r. Całkowity popyt w 2021 r. wyniósł 4 021 ton, natomiast 4 kwartał wygenerował 1 147 ton popytu i był najwyższym odczytem od 10 kwartałów.

W nadchodzących tygodniach gorącym tematem wśród inwestorów będą pierwsze raporty finansowej ze spółek z branży wydobywczej; pierwsze spółki przedstawiły już dane z produkcji za czwarty kwartał 2021 oraz prognozę na rok 2022. Zaprezentowane dotychczas wyniki okazały się wyższe niż konsensus rynkowy lub zgodne z oczekiwaniami, bez negatywnych zaskoczeń dla sektora.

Autor: Piotr Humiński, Zarządzający funduszami, IPOPEMA TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

iWealth News 4/2022