Przełom tygodni nieuchronnie zbliżał fundusze inwestycyjne do końca pierwszego półrocza, co mogło owocować procesem windows dressing. Nie do końca to się udało, bo koniec półrocza rywalizował z pandemią, a konkretnie z pochodzącym z Indii wariantem delta wirusa SARS COV2. Widać to było szczególnie mocno w poniedziałek, kiedy indeksy europejskie spadły. W Niemczech XETRA DAX stracił tylko 0,34%, ale CAC 40 stracił 0,98%. Najmocniej traciły spółki z sektora linii lotniczych i turystyki.

Inaczej sytuacja wyglądała w USA. Co prawda w piątek indeksy zmieniły się nieznacznie, mimo tego, że administracja Bidena dogadała się z Republikanami w sprawie programu wsparcia infrastruktury, ale w poniedziałek spółki z NASDAQ pomogły w zakończeniu sesji kosmetyczną zwyżką S&P 500 (o 0,23%, ale to wystarczyło, żeby odnotować nowy rekord). Sam NASDAQ zyskał 0,98% i w przekonujący sposób też ustanowił nowy rekord. Spadł indeks DJIA.

Widać było wyraźnie, że w Europie i w Azji strach przed wariantem delta wirusa hamował zapędy „byczo” nastawionych graczy. W Europie kilka krajów wprowadziło restrykcje dla przyjezdnych z Wielkiej Brytanii, a w Niemczech, jak informował The Times, rząd zastanawia się, czy nie zakazać w ogóle ruchu z Wlk. Brytanii. Nowe ogniska wybuchały w Australii i Południowej Afryce.

Szczególnie niebezpieczne jest to, że wariant delta wirusa nie tylko jest bardziej zakaźny – podobno oryginalny wirus z Wuhan potrafi przenieść się z jednej zakażonej osoby na 1-1,5 osoby, a wariant delta na 5-6 osób (tak informował dr Paweł Grzesiowski). Poza tym są badania pokazujące, że delta przełamuje szczepionkę – 50% zaszczepionych zakaża się deltą i co prawda nie lądują w szpitalu i nie wchodzą w stan ostry, ale jednak pomagają w rozprzestrzenianiu się wirusa. I co ważniejsze – im więcej jest wirusa tym większe jest prawdopodobieństwo kolejnych mutacji.

Można powiedzieć, że paradoksalnie taka sytuacja pomogła indeksowi NASDAQ. Jak wszyscy pamiętamy podczas pandemii w zeszłym roku najmocniej rosły ceny akcji spółek z sektora FAANMG, bo to one najmocniej zyskiwał na lockdownach. Mam wrażenie, że nowe zagrożenie doprowadziło na Wall Street do odruchu kolanowego – pandemia pomagała w 2020 roku spółkom z NASDAQ, a jej powrót też im pomoże, więc trzeba kupować akcje tych spółek.

Najmocniej zyskiwały akcje Facebooka, których kapitalizacja przekroczyła 1 bilion (nasz bilion, ich trylion) dolarów. Powodem było odrzucenie przez sądy dwóch antymonopolowych pozwów przeciwko tej spółce. To oczywiście w najmniejszym stopniu nie zmienia sytuacji, w której Demokraci będą chcieli uderzyć w sektor FAANG, ale reakcja pokazuje w jak mocno byczej formie są inwestorzy amerykańscy.

Taką tezę potwierdza spadek rentowności obligacji, bo jeśli pandemia rozprzestrzenia się to już z całą pewnością Fed nie zaostrzy polityki monetarnej, a poza tym warto kupować aktywa z bezpiecznej przystani. Straciła też ropa – tutaj pretekstem był zbliżający się (w czwartek) szczyt OPEC+, który najpewniej zwiększy wydobycie. Jakoś w piątek to nie przeszkadzało w podniesieniu ceny ropy, ale w poniedziałek już ten pretekst zadziałał. Słaba nadal była miedź.

We wtorek indeksy europejskie już rosły (giełdy europejskie zawsze świecą światłem odbitym emitowanym przez Wall Street). W USA na giełdach praktycznie nic się nie wydarzyło. Indeks S&P 500 zakończył dzień neutralnie, a NASDAQ zyskał 0,19%, co umożliwiło odnotowanie nowego rekordu. Osuwał się kurs EUR/USD, co najmocniej uderzało w złoto, którego cena testowała wsparcie na poziomie 1.760 USD. Nawet to wsparcie pokonała, ale udało się wielkim wysiłkiem zamknąć dzień na tym wsparciu. Złoto wyglądało coraz słabiej.

Środa przyniosła zmianę nastrojów w Europie. Indeksy spadały wymazując wtorkowe zwyżki. Niemiecki XETRA DAX trzyma się w wąskim kanale trendu bocznego cechującego się dużą zmiennością. W USA nic się nie zmieniło. Tutaj koniec kwartału i półrocza często rodzi proces windows dressing, co pomaga indeksom giełdowym. Zapewne dzięki temu procesowi udało się zakończyć sesję praktycznie neutralnie – NASDAQ stracił 0,17%, a S&P 500 zyskał 0,13%.

Koniec półrocza doprowadzał zresztą do dziwnych zachowań innych rynków. Mimo całkiem solidnego spadku EUR/USD, co zazwyczaj szkodzi surowcom, wzrosły ceny złota, miedzi i ropy (tej ostatniej nie przeszkadzało czekanie na wynik czwartkowego szczytu OPEC+). Złoto ocaliło wsparcie na wysokości 1.760 USD, co jedynie nieznacznie poprawiło obraz techniczny tego rynku. Być może surowcom nieznacznie pomagał spadek rentowności obligacji, ale na koniec dnia okazał się on być nieznacznym drgnięciem.

Generalnie na rynku walutowym praktycznie nic się na przełomie tygodnia nie działo, bo czekano na piątkowe (2.07), miesięczne dane z amerykańskiego rynku pracy. Najwięcej się zresztą o tym pisało w komentarzach, mimo że zazwyczaj ten raport prowadzi do bardzo ograniczonych zmian na rynku akcji (często uderza w waluty). Dopiero we wtorek i środę dolar zaczął się umacniać. Indeks dolara coraz wyraźniej sugeruje, że może dojść do utworzenia formacji podwójnego dna, zapowiadającej dalsze, poważne umocnienie tej waluty. Bardzo by mnie jednak dziwiło, gdyby do tego doszło.

Czwartek rynki europejskie rozpoczęły od solidnych zwyżek indeksów, czyli nadal zmienność była olbrzymia. Po części te wzrosty zawdzięczaliśmy kalendarzowi – rozpoczął się nowy miesiąc, kwartał i półrocze, co często prowadzi do zaangażowania „świeżych” pieniędzy.

Po części pomogło zakończenie sesji na Wall Street, a być może po części pomogła też Christine Lagarde, szefowa ECB, mówiąc o tym, że ożywienie gospodarki strefy euro może być przyhamowane przez wariant delta wirusa. To zamiast wystraszyć pomagało bykom, bo zmniejszało prawdopodobieństwo zaostrzenia polityki monetarnej. Dodatkowo indeksy PMI dla przemysłu wzrosły mocniej niż pokazywały wstępne odczyty, a kilka spółek opublikowało lepsze od oczekiwań wyniki kwartału. Indeksy odrobiły połowę środowych strat.

W USA dla odmiany gracze zmienili pozycje i zaczęli kupować akcje z sektora „value” nie wyprzedając tych z „growth”. Dobre dane makro i zatwierdzenie przez Izbę Reprezentantów wartego 715 mld USD programu naprawy infrastruktury doprowadziły do wzrostu indeksu S&P 500 o 0,52% (nowy rekord), a NASDAQ zyskał kosmetycznie, bo tylko 0,13% i zakończył tuż pod rekordowym poziomem. Trudno będzie pokonać obóz byków w USA.

A tymczasem w Polsce

W Polsce WIG20 zmienił się na przełomie tygodni nieznacznie, ale nie jest tak, że na GPW nic się nie działo. W poniedziałek indeks ten tracił podczas sesji około jeden procent. Owszem zakończył mikroskopijną zwyżką wyróżniając się wśród indeksów Europy Zachodniej, ale to w niczym nie mogło zmienić (byczego) obrazu rynku. Bardzo dobrze zachował się w poniedziałek złoty. Kursy walut spadły.

Można więc powiedzieć, że „nasza chata z kraja” i nas wariant delta wirusa SARS COV2 nie dotyczy. Obawiam się jednak, że jest to klasyczne myślenie życzeniowe. Epidemiolodzy twierdzą, że ten wariat stanie się w Europie dominującym, a ponieważ stopień wyszczepienia jest u nas bardzo mikry, a chęć do szczepienia zdaje się zanikać to uderzenia jesiennej fali najpewniej nie unikniemy. Pytanie tylko, co wtedy zrobi rząd, ale tym będziemy się martwili zapewne we wrześniu.

To powyższe pisałem w poniedziałek, a już we wtorek korekta uderzyła w GPW mimo tego, że indeksy na giełdach Europy Zachodniej rosły. Tam najwyraźniej inwestorzy zachęceni byli do kupna akcji przez niezłe zachowanie Wall Street i być może (szczególnie niemiecki XETRA DAX) przez postępujące osłabienie euro, które zwiększa konkurencyjność eksportu Eurolandu.

W Polsce indeksy spadały. WIG20 stracił 1,21%, a najmocniej uderzały w niego sektory bankowy i energii. Zyskiwał jednak sektor gier. Widać było jak na dłoni, że minister Adam Niedzielski mówiąc o możliwym powrocie pandemii w drugiej połowie sierpnia najwyraźniej wystraszył inwestorów. Tracił też złoty, któremu szkodził umacniający się globalnie dolar. Obawy o dalsze osłabienie złotego mogły wystraszyć część inwestorów zagranicznych.

Do zadziwiających wydarzeń doszło w środę. Można powiedzieć, że Wall Street na koniec półrocza robiła swoje windows dressing, a polskie fundusze robiły windows stripping. Doszło bowiem do prawdziwej przeceny na rynku bankowym, co pociągnęło za sobą również inne sektory. Co prawda akcje banków taniały też na innych europejskich giełdach, ale u nas spadki o 3 – 6% wyglądały jakby ktoś czegoś naprawdę się wystraszył.

Pojawiła się teza zgodnie z którą to mniejsza od oczekiwań inflacja (4,4% zamiast 4,6% r/r) była powodem przeceny sektora bankowego, ale ja uważam, że to nie jest poważna interpretacja takiego zachowania sektora bankowego. Po pierwsze wszędzie pisano zresztą, że taki odczyt niczego nie przesądza, a inflacja będzie utrzymywała się na wysokim poziomie. Po drugie RPP jeszcze długo stóp nie podniesie i to też wszyscy wiedzieli (podwyżka stóp pomogłaby bankom).

Wydaje się, że to strach przed jesienną (letnią?) falą pandemii, w połączeniu ze spadkami cen akcji banków na innych giełdach europejskich, doprowadził do całkowicie irracjonalnej przeceny, która zrobiła sporo strat w „byczym” wyglądzie indeksu WIG20, który stracił aż 1,76%.

Nie wykluczam też, że ktoś wystraszył się tego, że w przyszłym tygodniu Sąd Najwyższy ma się wypowiedzieć (ale może znowu przełożyć posiedzenie) w sprawie kredytów frankowych, a napływające doń opinie różnych ciał, banków nie faworyzują.

W czwartek już tej panicznej wyprzedaży nie było. Ceny akcji banków odbijały, ale odrobiły skromną część dwudniowego spadku. Najmocniej pomagało WIG20 to, że mocno drożała KGHM i Allegro oraz PKO BP. WIG20 dzięki temu odrobił ponad 80% środowych strat zyskując 1,45%. I nadal pozostaje w krótkoterminowym trendzie bocznym.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ zakończył korektę ustanawiając rekord wszech czasów. Wsparcie na 13.540 pkt., a oporu nie ma. Na indeksie S&P 500 wsparcie jest na 4.165 pkt., a oporu nie ma, bo indeks ustanowił rekord wszech czasów.

Na indeksie DJIA nieładnie wyglądała spadająca gwiazda poparta czymś na kształt gwiazdy wieczornej. To sugerowało, że zaraza wyprzedaży przenosi się na szeroki rynek. Ostrzeżenie nadal obowiązuje. Opór na 34.795 pkt. Wsparcie na 33.287 pkt.

Indeks XETRA DAX z impetem wybił się z wąskiego, trendu bocznego ustanawiając nowy rekord wszech czasów. Wsparcie jest na 15.378 pkt., a opór na 15.797 pkt. (szczyt wszech czasów)

Na rynku 10. letnich obligacji USA trwa korekta, która ostatnio nabrała tempa. Bardzo prawdopodobna jest teza o formacji flagi, która poprzedza dalszy ciąg hossy. Wsparcie jest na 1,400%, a opór na 1,5800%.

Na rynku ropy cena baryłki WTI kontynuowała trend wzrostowy. Cena baryłki przekroczyła już poziom z 2019 roku i dąży do tego z 2018 roku (76,80 USD). Hossa może być nieco zakłócona przez układ z Iranem. Wsparcie jest w okolicach 68,65 USD.

Na rynku złota zwraca nadal uwagę formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna, ale coraz bardziej widać, że był to sygnał fałszywy. Ja zakładałem, że to jest pułapka i rzeczywiście pułapką była. Trwa krótkoterminowy trend spadkowy. Opór jest na 1.913 USD, a wsparcie na 1.760 USD.

Na rynku miedzi trwa długoterminowy trend wzrostowy. Obecnie trwa „chińska” korekta (o tym wyżej), która powinna poprzedzać dalszy wzrost ceny. Kontrakty na miedź mają opór na poziomie 443,50 centów/funt, a wsparcie na 410 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 25,73 USD, a opór w okolicach 28,30 USD.

Na rynku walutowym na wykresie kursu EUR/USD doszło do wybicia z konsolidacji, ale kurs szybko do niej wrócił i zaczął spadać wymazując sygnały kupna. Opór jest na poziomie 1,1975 USD. Wsparcie jest w okolicach 1,1850 USD. Długoterminowy trend jest dla dolara niekorzystny, ale jeśli Fed zaczynie mocniej wspominać o redukcji zakupów aktywów to umocni dolara. Ten trend mógł się już rozpocząć.

W Polsce na rynku walutowym złoty ugrzązł w długoterminowej stabilizacji, a w krótkim terminie kursy szybko rosły. Na EUR/PLN pierwsze wsparcie jest na 4,4400 PLN. Pierwszy opór na 4.5600 PLN. Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta. Wsparcie na 3,6400 PLN, a opór na 3,8380 PLN.

Na CHF/PLN widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Ostatnio, w miarę zbliżania się kursu do długoterminowego wsparcia, złoty zaczął do franka tracić. Wsparcie na 4,0500 PLN. Pierwszy opór na 4.1800 PLN.

Na GPW indeks WIG20 wybił się z trwającego od początku roku kanału trendu bocznego 1.885 – 2.025 pkt. generując sygnał kupna. Teraz w korekcie (krótkoterminowej) w postaci trendu bocznego. Pierwsze wsparcie jest w okolicy 2.200 pkt. Opór w okolicach 2.292 pkt. mWIG40 i SWIG80 też są w korekcie na bardzo wysokim poziomie.

O polskich danych makro i nie tylko

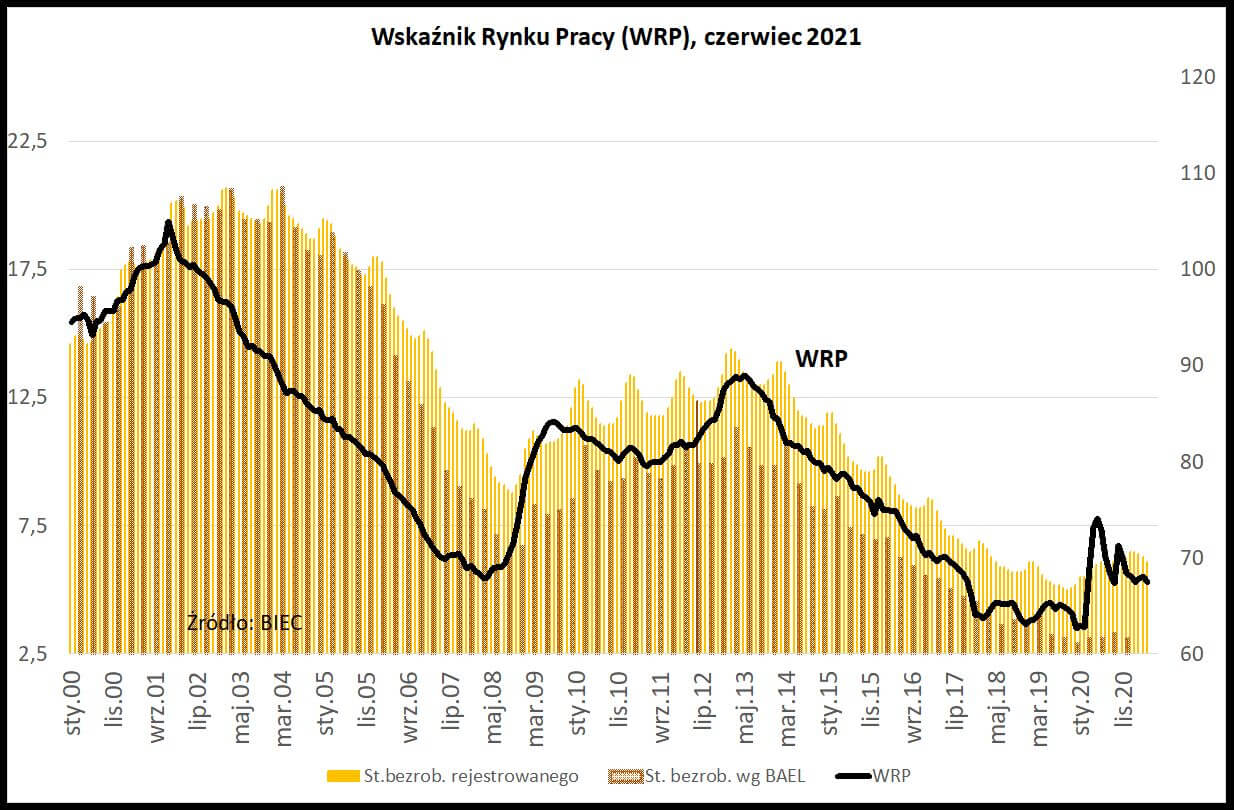

W Polsce BIEC opublikował swój Wskaźnik Wyprzedzający Koniunktury i Wskaźnik Rynku Pracy. BIEC pisze m.in., że Wskaźnik Wyprzedzający Koniunktury (WWK) „zmienił się nieznacznie w stosunku do wartości sprzed miesiąca”. „Od początku ożywienia gospodarki, po zniesieniu ograniczeń w jej działalności, obserwujemy znaczne zróżnicowanie przebiegu wychodzenia z recesji w zależności od wielkości przedsiębiorstw. Firmy duże zatrudniające powyżej 500 pracowników odnotowują znacznie lepsze wyniki, a procesy odbudowy zamówień i skali produkcji przebiegają szybciej niż w firmach małych zatrudniających mniej niż 50 pracowników.”.

Wskaźnik Rynku Pracy (WRP) zmalał w porównaniu do maja o około 0,6 punktu. BIEC pisze, że „Tym samym, skompensował wzrosty sprzed dwóch miesięcy i obecnie zapowiada stabilizację stopy bezrobocia na poziomie zbliżonym do obecnego. Wśród uczestników rynku w dalszym ciągu dominuje niepewność, co ma swe konsekwencje dla planów zatrudnieniowych.”.

W środę opublikowane zostały wstępne dane o inflacji CPI w czerwcu. Wyniosła według tego pierwszego przybliżenia 4,4% r/r – oczekiwano 4,6%, więc dane były lepsze od oczekiwań, ale nie należy się za bardzo cieszyć, bo jeden odczyt nie rodzi trendu.

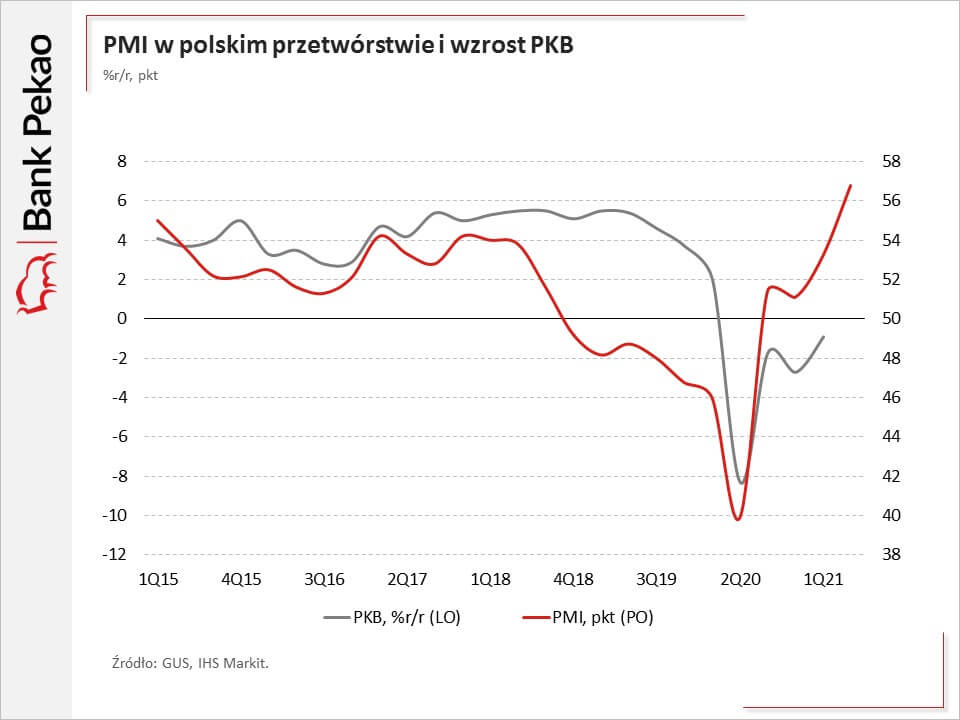

W czwartek opublikowany został czerwcowy indeks PMI dla polskiego przemysłu. Wyniósł 59,4 pkt. (oczekiwano wzrostu z 57,2 na 57,5 pkt.). To był najwyższy poziom w historii notowań (od 1998 roku). Oczywiście podobnie wzrósł indeks cen płaconych.

Teoretycznie ten indeks pokazuje, co będzie się działo w danych o produkcji przemysłowej, z czego wynika, że ona szybko rośnie, ale ja bym specjalnie się tym nie sugerował – widziałem już znaczny „rozjazd” tych danych. Wynika to z tego, że indeks jest indeksem dyfuzyjnym, czyli pokazuje liczbę wskazań lepiej/gorzej/bez zmian, a nic nie mówi o skali tych zmian.

Zagraniczne dane makro i nie tylko

W USA w piątek 25.06 opublikowany został raport o dochodach/wydatkach Amerykanów. Bardzo obserwowany przez Fed wskaźnik bazowy wydatków osobistych wzrósł tak, jak oczekiwano o 3,4%. Bardzo dużo, ale skoro tego oczekiwano to publikacja wpływu na zachowanie rynków nie miała.

W mijającym tygodniu zobaczyliśmy jeszcze indeks zaufania konsumentów (Conference Board). Mocno wzrósł (16 miesięczny szczyt) ze 120 na 127,3 (oczekiwano małego spadku). Konsumenci są w niezwykle dobrych nastrojach, ale oczekiwania co do inflacji w ciągu kolejnych 12. miesięcy wzrosły z 6,5 do 6,7%.

W środę ADP opublikowała swój raport o zatrudnieniu na rynku prywatnym. Oczekiwano wzrostu o 600 tys., a było 692 tys. Ten raport wyprzedza to, co zobaczymy w piątek, czyli oficjalne dane z rynku pracy w USA, ale często bardzo się od niego różni. W czwartek zobaczyliśmy jeszcze dane o nowych wnioskach o zasiłek dla bezrobotnych – w ostatnim tygodniu było ich 364 tys. (oczekiwano 385 tys.).

W strefie euro opublikowano liczne indeksy nastroju. Indeks nastrojów w całej gospodarce w czerwcu wyniósł 117,9 pkt. (oczekiwano 116,2 pkt.). Dziwić mogło nieco, że indeks nastrojów producentów był niższy od oczekiwanego, ale jednak w porównaniu do poprzedniego miesiąca wzrósł.

Zobaczyliśmy też w USA indeks Chicago PMI – wyniósł 66,1 pkt. (oczekiwano 70,2 pkt.). Subindeks cenowy nadal był na wysokim poziomie. W czwartek publikowany był indeks ISM dla przemysłu amerykańskiego. Wyniósł w czerwcu 60,6 pkt. (oczekiwano 61 pkt.). Subindeks cen płaconych wyniósł 92,1 pkt. (poprzednio 88 pkt.).

Jak wyżej pisałem w piątek 2.07 zobaczymy raport z rynku pracy oraz zamówienia w przemyśle amerykańskim.

W kolejnym tygodniu

W USA w niedzielę 4.07 jest Dzień Niepodległości, ale Amerykanie świętują również w poniedziałek 5.07, więc giełdowy tydzień jest krótszy o jeden dzień. Pojawi się kilka danych makro, ale będzie ich wyjątkowo mało. Raport ISM dla usług będzie zapewne pilnie obserwowany. W środę protokół z posiedzenia FOMC może chwilowo poruszyć rynkami. Podobnie działać może w czwartek raport o wnioskach o zasiłek dla bezrobotnych.

Bloomberg informuje też, że we wtorek zbierze się Rada ECB i będzie obradowała nad strategią banku, a komunikat pojawi się po tym posiedzeniu być może dopiero w czwartek. To teoretycznie może być element, który przez zaskoczenie wpłynie na chwilowe ruchy rynków.

W Polsce, jak pisałem wyżej, teoretycznie 6.07 Sąd Najwyższy ma podjąć decyzję w składzie pełnej Izby Cywilnej w sprawie sześciu kluczowych pytań dotyczących kredytów we frankach. Jak pamiętamy posiedzenie było już dwukrotnie przekładane, a ostatnio Sąd poprosił liczne instytucje o opinię. Złożyli ją już Rzecznik Finansowy i Rzecznik Praw Obywatelskich, ale nie wiem, czy złożyli wszyscy. Niewykluczone, że posiedzenie znowu zostanie przełożone, ale jeśli tak się nie stanie to może zatrząść rynkiem (przez sektor bankowy) – może pomóc lub zaszkodzić – to nie jest przesądzone .

W czwartek 8. lipca swoje decyzje ogłosi Rada Polityki Pieniężnej, ale trudno oczekiwać, żeby zmieniła stopy procentowe – nic się w polityce monetarnej nie zmieni. Wpatrywać się będziemy jedynie w komunikat po posiedzeniu wypatrując zmian w „jastrzębim” kierunku. Jeśli się pojawią to pomogą złotemu, a akcjom nie zaszkodzą.

Podsumowanie

Weszliśmy w lipiec, czyli zaczyna się kanikuła, ale jednocześnie 13. lipca rusza na poważnie sezon raportów kwartalnych spółek w USA (zazwyczaj pomaga bykom), a u nas być może Sąd Najwyższy orzeczeniem w sprawie kredytów frankowych doprowadzi do zawirowań. Wszystko to ma w tle wariant delta wirusa i różne informacje napływające na ten temat z całego świata. Ja zakładam, że na rynkach globalnych hossa się nie zakończyła, a u nas dużo zależy od Sądu Najwyższego. Tak czy inaczej, wrzesień tym razem może przynieść korektę, ale do niego jeszcze dwa miesiące.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth