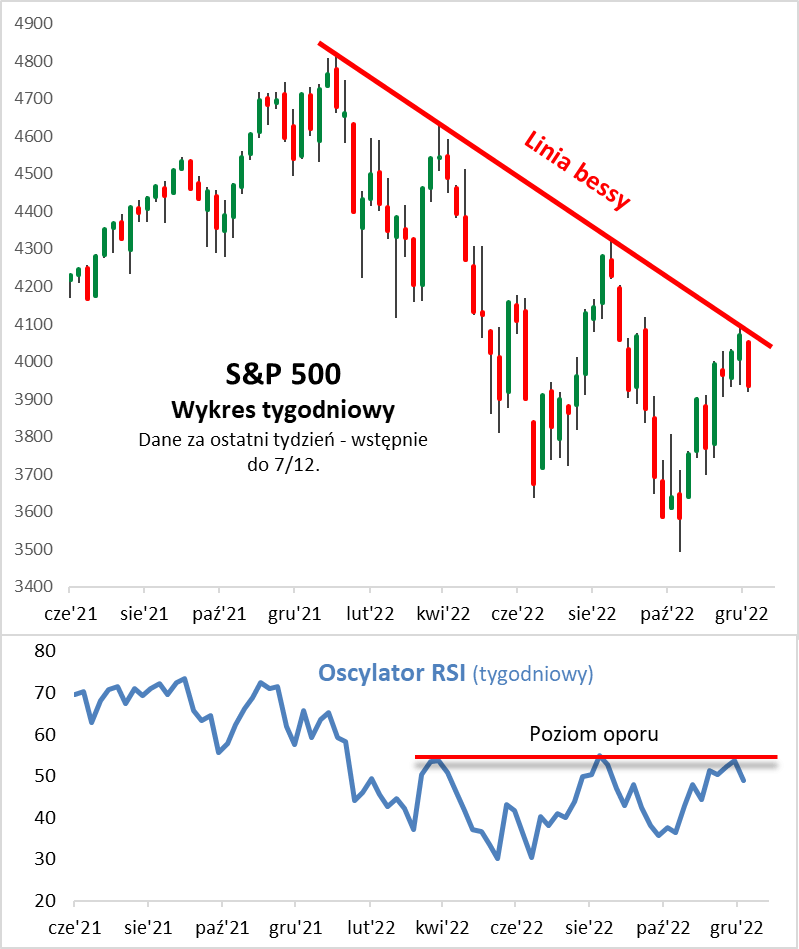

S&P 500 zmaga się z linią bessy

Po świetnym listopadzie początek grudnia przynosi zadyszkę giełdowym bykom na Wall Street. Indeks S&P 500 skasował – i to z nawiązką – całą euforyczną zwyżkę będącą reakcją na pamiętne, zinterpretowane jako gołębie, wypowiedzi szefa Fedu w instytucie Brookings pod koniec listopada.

Na wykresie pokazujemy, że grudniowa zadyszka byków pojawiła się w nieprzypadkowym punkcie. Amerykański benchmark zderzył się bowiem z „linią bessy”, poprowadzoną po poprzednich trzech lokalnych górkach, ukształtowanych w trakcie trendu spadkowego trwającego od stycznia. Do podobnego zderzenia doszło też równolegle na wykresie, obserwowanego przez nas, popularnego wskaźnika technicznego RSI – na razie nie zdołał sforsować poprzednich dwóch górek z sierpnia i kwietnia.

W scenariuszu niedźwiedzim kolejne odbicie od linii bessy to sygnał, że jesienna korekta wzrostowa dobiega końca. Zwolennicy takiej diagnozy argumentują przykładowo, że jeśli gospodarka amerykańska wejdzie w przyszłym roku w recesję, to niewielkie są szanse na to, że dno bessy jest już za nami – z naszych analiz wynika, że jeśli historycznie nadchodziła recesja, to S&P 500 ostateczne dno ustanawiał dopiero w jej trakcie, a nie przed jej rozpoczęciem.

Ale nie przesądzajmy niczego. Gdyby jednak, mimo zagrożeń, amerykański indeks zdołał przekonywująco przebić linię bessy (a RSI pokazany na wykresie poziom oporu), byłby to z kolei poważny sygnał, że coś zaczyna się jednak zmieniać na plus. Większe byłyby szanse na to, że trwające od połowy października odreagowanie to coś więcej niż tylko kolejna korekta w ramach bessy.

W zmagania S&P 500 z linią bessy ciekawie wpisać się mogą wydarzenia nadchodzącego tygodnia. We wtorek 13 grudnia poznamy dane o listopadowej inflacji CPI w USA. Jeśli dane potwierdzą słabnącą presję inflacyjną, nasilą się spekulacje na temat szybszego zakończenia cyklu podwyżek stóp procentowych. Raczej nie ma jednak co liczyć na to, że dzień po tych danych Fed podniesie stopy o mniej niż 50 punktów bazowych – taka podwyżka jest już traktowana jako „pewniak”. Reasumując, amerykański indeks giełdowy na razie bez sukcesu próbował przebić linię bessy. Poprzednie zderzenia z nią kończyły kolejne korekty wzrostowe na Wall Street. W tle toczy się dyskusja na temat tego, czy należy się raczej cieszyć z obniżania się inflacji, czy też raczej się bać czyhającej recesji.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Bear market rally czy początek hossy?

Za nami spektakularne odbicie krajowych indeksów giełdowych. Indeks WIG20 w ciągu zaledwie półtora miesiąca wzrósł od dołków o ponad 30%. Tak spektakularnych wzrostów nie było na naszym rynku już dawno. Pojawia się naturalnie pytanie, czy to już początek nowego trendu wzrostowego, czy może klasyczne silne odbicie w bessie, tzw. bear market rally. Argumenty można znaleźć zarówno za jednym, jak i drugim scenariuszem.

Mimo tak silnego odbicia na rynku akcji, wyceny większości polskich spółek pozostają na niskich poziomach, zarówno z perspektywy nominalnej, jak i historycznej. We wrześniu wskaźnik ceny do wartości księgowej znalazł się poniżej granicy 1, a innymi słowy – indeks WIG znalazł się poniżej swej wartości księgowej. Od tego czasu obserwujemy „V-kształtny” powrót WIG do wartości księgowej. Mimo powrotu WIG w okolicę wartości księgowej, można zakładać, że polskie akcje są ciągle, relatywnie, tanie. Historycznie akumulacja walorów na takich poziomach ciągle przynosiła pokaźne stopy zwrotu w horyzoncie kilku następnych lat. To wydaje się być głównym argumentem, dzisiaj, za potraktowaniem ostatniego odbicia, jako początku nowej fali wzrostowej. Oczywiście, niekoniecznie należy to utożsamiać z krótkoterminową prognozą kontynuacji dobrze zapowiadającej się fali wzrostowej na GPW. Przestrzegać przed tym może choćby rozwój wydarzeń po wybuchu pandemii, kiedy to po pierwszym zrywie WIG ponownie cofnął się wyraźnie poniżej wartości księgowej (ale była to kolejna okazja do akumulacji). Podobnie rzecz wygląda ze wskaźnikiem cena do zysku. Podczas, gdy na koniec września br. (wg danych firmy indeksowej MSCI) walory z krajowego rynku były notowane z prognozowanym P/E (czyli P/E bazującym na zyskach spółek prognozowanych przez ogół analityków na kolejne 12 miesięcy) – na poziomie zaledwie 5,5, to już na koniec października współczynnik ten podskoczył do 6,4, a na koniec listopada – do 7,6. Widać, że z jednej strony polskie akcje nie są już tak ekstremalnie nisko wycenione, jak po wrześniowej fali bessy, ale – z drugiej – bardzo dalekie od prawdy byłoby też mówienie, że stały się drogie. Mimo odbicia P/E – na koniec listopada br. wskaźnik był na poziomach wcześniej notowanych tylko na przełomie lat 2008/09, po kryzysie rosyjskim w 1998 r. , czy w połowie lat 90-tych.

Z drugiej strony, obecna bessa trwa tylko około trzynaście miesięcy, a większość dotychczasowych trwała minimum osiemnaście miesięcy. Przed nami dopiero szczyt inflacji oraz potencjalna recesja, która powinna wywierać jeszcze negatywny wpływ na notowania akcji. W przeszłości często bywało tak, iż dołek odczytów PKB rok do roku był najlepszym momentem do kupowania akcji, a taki dołek dopiero jest przed nami. Dodatkowo, z punktu widzenia technicznego, po ostatnim, silnym odbiciu rynku, indeks WIG doszedł do swojej 200-sesyjnej średniej kroczącej, która może stanowić poważny opór dla rynku w krótszym terminie. Ostatnie wzrosty przyczyniły się także do silnego odbicia optymizmu wśród inwestorów. Odczyt Indeksu Nastroju Inwestorów Indywidualnych pokazuje obecnie rekordowo „bycze” nastawienie z perspektywy ostatnich miesięcy, co – kontrariańsko – należałoby traktować jako ostrzeżenie w krótszym terminie.

Reasumując, bessa trwa na razie trzynaście miesięcy, szczyt inflacji i dołka odczytów PKB dopiero przed nami, a to wszystko nakazuje być ciągle ostrożnym i może sugerować, że ostatnie wzrosty, to jednak na razie jest tzw. bear market rally, natomiast skala tego ostatniego odbicia może być dobrym prognostykiem tego, co może nas czekać w przypadku, kiedy na dobre rozpocznie się rzeczywisty trend wzrostowy.

Autor: Bartłomiej Cendecki, CFA, Zarządzający Funduszami Quercus TFI

Ekstra dodatek: nagranie Akademii iWealth Adventure z podróżnikiem, filozofem i filantropem Markiem Kamińskim.

Dowiesz się m.in.: skąd brać energię i gdzie szukać motywacji do działania? Jak radzić sobie ze stresem i zarządzać strachem? Co jest drogą, a co celem? I co jest ważniejsze? Sprawdź, dlaczego Marek nie bał się białych niedźwiedzi podczas wypraw polarnych, dlaczego do Santiago de Compostela wybierał się z grobu Immanuela Kanta w Królewcu oraz dlaczego pomaga dzieciom i nastolatkom w budowaniu odporności psychicznej. Obejrzyj nagranie.

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 46/2022