Perspektywy inwestycyjne 2023.

Ostatnie lata to czas wielu zaskoczeń, COVID i najkrótsza bessa w historii rynków kapitałowych, a następnie historyczne szczyty na większości indeksów giełdowych oraz …niewiarygodna hossa technologiczna. Po euforii inwestorów w 2022 roku przeżyliśmy odwiedziny kolejnego, czarnego łabędzia – napaść Rosji na Ukrainę, co spowodowało domino wydarzeń: kryzys energetyczny, dramatyczny wzrost inflacji, podwyżki stóp procentowych i zakończenie ery taniego pieniądza.

Zmienność i szybkość wydarzeń na świecie utrudnia prognozowanie. Tym samym, ważniejsza, niż kiedykolwiek wcześniej, staje się kompetencja budowy portfela inwestycyjnego. Rozumiemy przez to stworzenie indywidualnego planu na inwestycję, odpowiednie (do potrzeb i możliwości) dobranie różnych klas aktywów, tak na rynku kapitałowym, jak i nieruchomości czy metali szlachetnych.

Stały udział w portfelu różnych grup aktywów sprawdza się teraz tak, jak sprawdzał się w historii kryzysów, w latach 2001, 2008, 2020. Akcje i nieruchomości to aktywa, które w długim terminie wygrywają (stopą zwrotu) z inflacją; dziś za pomocą lokaty bankowej (nawet na 8%), czy obligacji skarbowych, nie zachowamy wartości pieniądza.

Konstruując prognozy na rok 2023 bierzemy pod uwagę bieżącą sytuację rynkową i geopolityczną. Zaznaczamy jednak, że kluczem do sukcesu w inwestycjach jest elastyczność i dostosowanie produktów w portfelu do wydarzeń, jakich dzisiaj nie możemy przewidzieć. Dlatego też pracujemy, stale, w naszym Komitecie Inwestycyjnym nad dostosowywaniem prognoz do zmieniających się realiów.

Prognozy inwestycyjne na 2023 rok

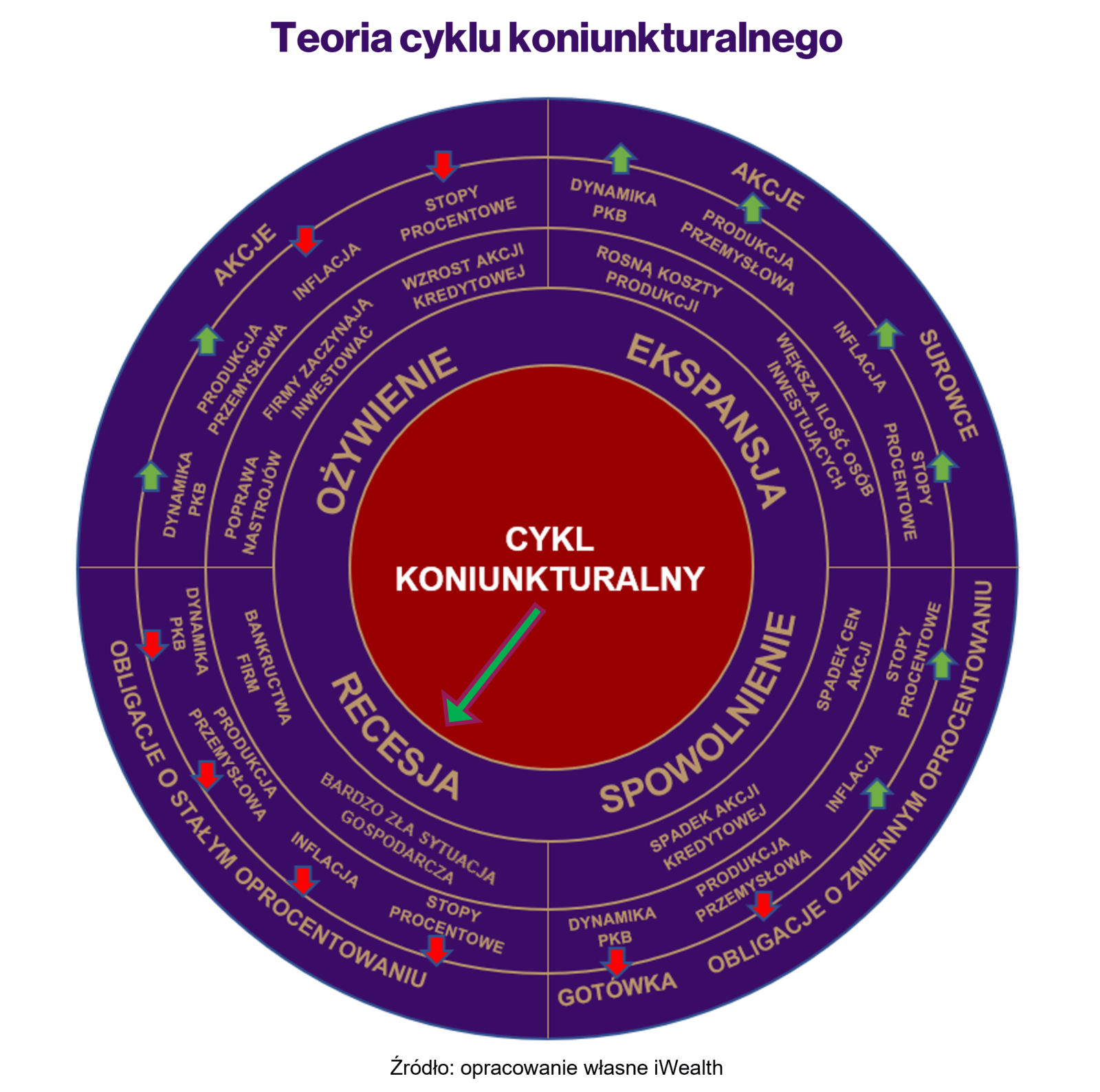

Aby skutecznie budować prognozy inwestycyjne, bardzo ważne jest określenie momentu rynkowego w którym obecnie jesteśmy. Posiłkujemy się „zegarem cyklu koniunkturalnego”, aby określić kluczowe wskaźniki i przyjrzeć się otoczeniu gospodarczemu (wykres kołowy poniżej).

Jesteśmy już po wzroście inflacji i stóp procentowych. Za nami także spadek cen akcji, produkcji przemysłowej i akcji kredytowej. Dlatego uznajemy, że faza spowolnienia jest już za nami.

Zła sytuacja gospodarcza, spadek inflacji i kontynuacja spadku produkcji przemysłowej oraz PKB -świadczą o tym, naszym zdaniem, że znajdujemy się obecnie w otoczeniu recesyjnym. Jednak recesja może mieć zarówno płytki, jak i głęboki (oraz dłuższy w czasie) charakter.

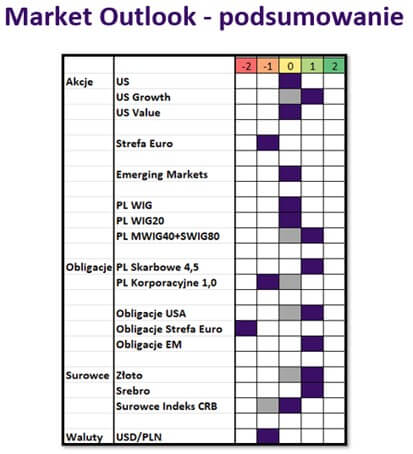

W takim otoczeniu nasz pogląd na rynki jest lekko pozytywny w obszarze polskich obligacji skarbowych oraz obligacji USA i Rynków Wschodzących. Jesteśmy neutralnie nastawieni do rynku akcji (o akumulacji tychże mówiliśmy już od października ubiegłego roku). Nasze podejście do mocno przecenionych spółek growth w USA oraz małych i średnich spółek w Polsce zmieniło się na lekko pozytywne. Lekko negatywne podejście przypisujemy jednak akcjom europejskim, które znajdą się pod presją: (1) podwyżek stóp procentowych w strefie euro oraz (2) konsekwencji wojny. W strefie euro mamy również mocno negatywne podejście do obligacji.

Z umiarkowanym optymizmem (nastawienie lekko pozytywne) patrzymy na metale szlachetne, takie jak srebro i złoto. Złoto zaczęło być bardzo chętnie skupowane przez banki centralne w ostatnich kwartałach, a srebro – metal używany w przemyśle, otrzymuje dodatkowy impuls w postaci rosnącego popytu ze strony producentów – dodatkowo – przy niskim wydobyciu.

Notowaniom obu ww. metali powinna również pomagać tendencja osłabiania się USD, która powinna się utrzymywać, ze względu na dyskontowanie przez rynek zakończenia podwyżek stóp procentowych przez Fed.

Po bardziej szczegółowe informacje zapraszamy do nagrania live z konferencji „Prognozy inwestycyjne 2023”, jaka odbyła się 18 stycznia br. w ramach Akademii iWealth Online, którą znajdziecie Państwo na naszym kanale Youtube.

Życzymy Państwu udanego roku, obfitującego w zdrowie i sukcesy inwestycyjne!

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa iWealth i Michał Kurpiel, Wiceprezes iWealth

Obligacje mocniej obstawiają rychły Fed pivot.

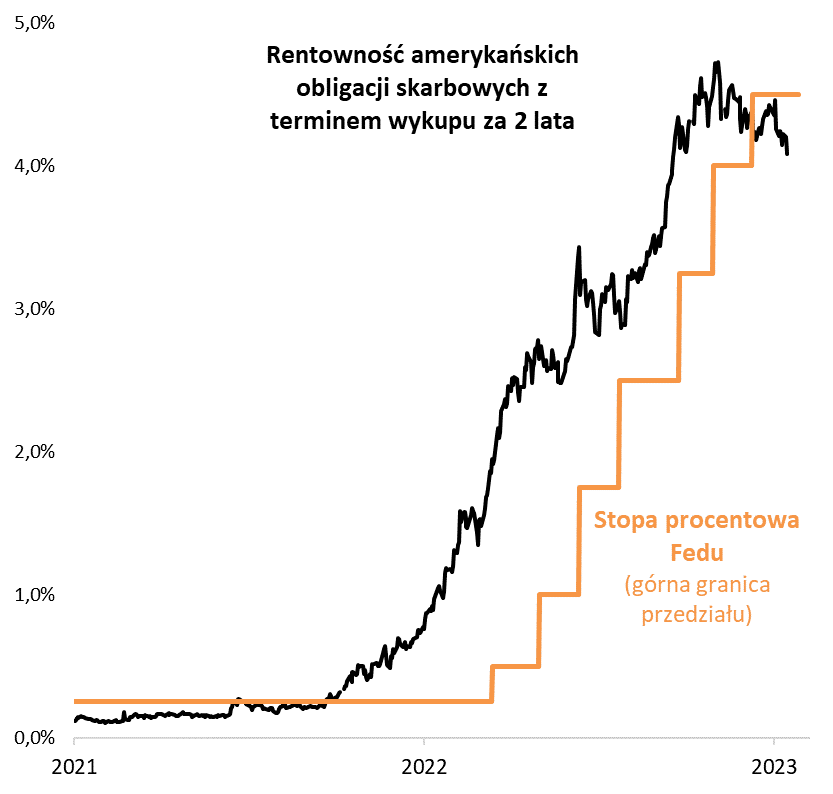

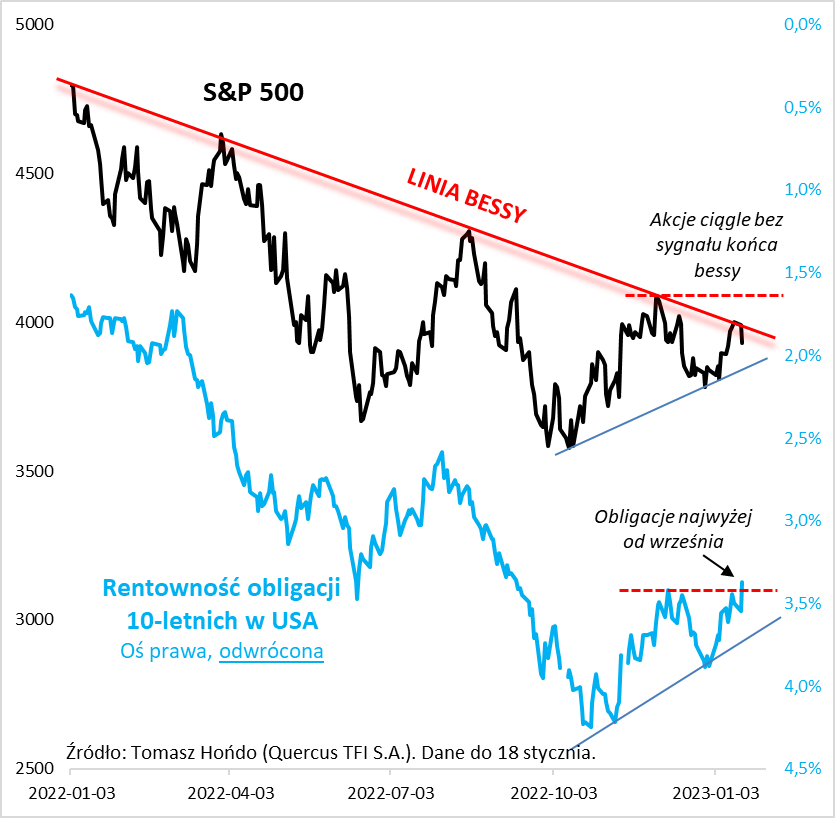

Jednym z najważniejszych wydarzeń rynkowych kończącego się tygodnia jest dalszy spadek rentowności amerykańskich obligacji skarbowych. Dochodowość (ang. yield) benchmarkowych papierów o 10-letnim terminie do wykupu przebiła lokalny dołek z grudnia i znalazła się najniżej od ponad czterech miesięcy (3,37 proc. wg stanu na 18 stycznia). Z kolei rentowność 2-letnich obligacji odrywa się coraz bardziej w dół od stopy procentowej Fedu (4,09 proc. versus 4,50 proc.), co może być interpretowane jako sygnał, że rynek długu coraz mocniej obstawia bliski koniec podwyżek stóp procentowych w USA, czyli słynny „Fed pivot”. Niektórzy nawet twierdzą, że obligacje zaczynają pomału dyskontować przyszłe …cięcia stóp.

Przypomnijmy, że przed rokiem sytuacja była dokładnie odwrotna – wtedy rentowności krótszych obligacji coraz mocniej odrywały się w górę względem stopy Fedu, co ostatecznie okazało się trafnym prognostykiem dla serii podwyżek w dalszej części roku. Mówiono wtedy, że obligacje wymusiły jastrzębią zmianę nastawienia banku centralnego.

Najbliższe posiedzenie Fedu zbliża się już dużymi krokami – ma się odbyć na przełomie stycznia i lutego. Na razie wygląda na to, że bank centralny podniesie jeszcze siłą rozpędu stopy o 25 punktów bazowych, ale w marcu możliwy jest koniec lub przynajmniej pauza w podwyżkach.

Jak pisałem w ubiegłym roku, Fed pivot historycznie był praktycznie zawsze korzystny dla obligacji, natomiast w przypadku akcji działał pozytywnie wtedy, gdy nie groziło rychłe nadejście recesji. I z ową ewentualną recesją jest ciągle problem. Bo o ile w najnowszym globalnym sondażu Bank of America wśród zarządzających funduszami widać wreszcie w styczniu spadek obaw przed recesją, to nie znika wcale niezawodny historycznie sygnał ostrzegawczy pochodzący ze wspomnianego rynku obligacji, jakim jest odwrócona krzywa rentowności (przykładowo papiery 10-letnie dają rentowność niższą niż 2-letnie lub 3-miesięczne).

Być może właśnie te niejasne perspektywy makroekonomiczne sprawiają, że w ostatnim czasie akcje na Wall Street nie cieszą się aż tak bardzo ze spadku rentowności obligacji, jak powinny, gdyby utrzymywała się nadal nietypowa korelacja obserwowana wielokrotnie w ubiegłym roku. S&P 500 w środę znów nie poradził sobie z linią bessy, łączącą serię lokalnych górek począwszy od stycznia 2022, a na dodatek pozostaje poniżej grudniowego szczytu.

Reasumując, inwestorzy na rynku amerykańskich obligacji mogą cieszyć się z postępującej zmiany trendu (co promieniuje też na nasz krajowy rynek długu). Z kolei amerykańskie akcje podchodzą, przynajmniej na razie, z większą rezerwą.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

2023 – dobry rok dla (niektórych) obligacji.

W prognozach rynkowych na 2023 rok panuje dość duża zgodność co do tego, że obligacje będą dobrą inwestycją. Rzeczywiście, zmiany zachodzące w otoczeniu makroekonomicznym dają podstawy do optymizmu. „Rynek obligacji” jest jednak zbyt szeroką kategorią, aby można było dokonać takiego uogólnienia. Obligacje można klasyfikować według różnych kryteriów i gdy zastosujemy nieco głębszą analizę, to okaże się, że rozpoczęty właśnie rok będzie wymagał ostrożności, także wobec tej, najlepiej ocenianej na 2023 rok, klasy aktywów. To, że obligacja – obligacji nierówna, jest truizmem, ale w tym roku będziemy mieć do czynienia z wieloma źródłami niepewności. Do najważniejszych można zaliczyć geopolitykę, na czele z wojną w Ukrainie i problemem Tajwanu w tle, sytuację w samych Chinach po odejściu od polityki „zero covid”, zachowanie się inflacji, która będzie spadać, tylko nie wiadomo – w jakim tempie i wynikającą z tego wątpliwość, co do funkcji reakcji banków centralnych. Niebagatelne są również obawy o głębokość recesji, także, jako skutek …pomyłki władz monetarnych („Fed będzie podnosił stopy, aż wywoła recesję, a potem będzie podnosił dalej”).

Przyjrzyjmy się rynkom bazowym, a konkretnie Stanom Zjednoczonym i strefie euro. Szwajcaria nie ma już takiego znaczenia, jak dawniej (kapitalizacja obligacji w tej walucie, to niecałe 1,5% obligacji ogółem); Japonia rządzi się swoimi prawami, zaś „bazowość” Wielkiej Brytanii jest coraz szerzej kwestionowana.

Pierwszym elementem, jaki różni te rynki, to – rzecz jasna – miejsce, w którym znajduje się cykl podwyżek stóp procentowych. Amerykański jest daleko bardziej zaawansowany. Sami członkowie FOMC przewidują, iż cykl zakończy się w okolicach stopy Fed Funds na poziomie 5,25%. Rynek obligacji jest jednak zdania, że czeka nas, z grubsza, tylko jedna podwyżka o 50 pb. – do poziomu 4,8% (stopa Fed implikowana z kontraktów terminowych na Fed Funds). Piszę o 50 pb., ponieważ kontrakty dotyczą efektywnej stopy Fed Funds, która obecnie wynosi 4,3% (górna granica to 4,5%). Realizację tego wzrostu uczestnicy widzą poprzez dwie podwyżki, po 25 pb. każda, co stało się konsensusem po ostatnim, zaskakująco niskim odczycie amerykańskiej inflacji.

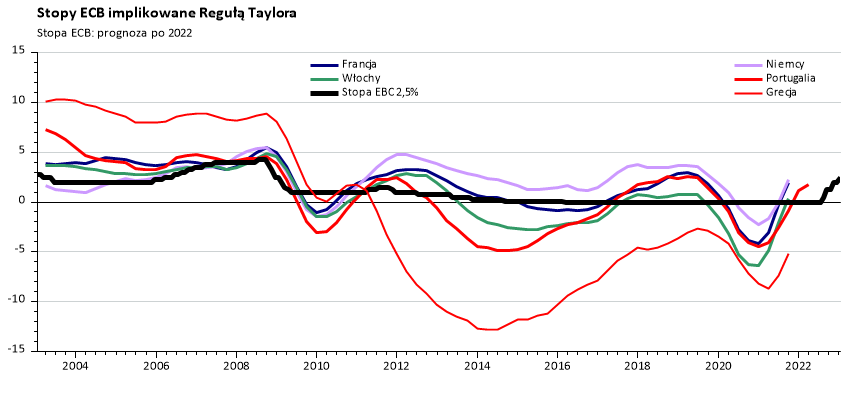

W strefie euro sytuacja przedstawia się inaczej. Zacznijmy od tego, że ECB nie publikuje „kropek”, ani niczego w tym rodzaju. W związku z tym, rynek skazany jest na domysły. Uważam, że bank centralny wspólnego obszaru walutowego jest w tym wypadku „rozgrzeszony”, gdyż musi ustalić jedną stopę dla 20., bardzo różnych krajów. Przyjętą metodą szacowania właściwego poziomu stopy banku centralnego jest tzw. Reguła Taylora. Poniższy wykres pokazuje, jak funkcja ta kształtowała się dla wybranych członków strefy euro.

W tym kłopocie jasną stroną jest obecnie to, że dla wielu krajów strefy euro pasuje podobna stopa referencyjna, co pomoże w prawidłowej transmisji polityki pieniężnej do gospodarki. Taka sytuacja nie musi jednak utrzymywać się długo, z czego ECB zdaje sobie sprawę. Dlatego został wprowadzony instrument walki z fragmentacją, rozumianą jako duże zróżnicowanie rentowności obligacji skarbowych krajów znajdujących się pod jurysdykcją Europejskiego Banku Centralnego. W tym celu zarzucone zostały klucze stosowane przy skupie obligacji i ECB ma pełną dowolność w trakcie aktualnie trwającego utrzymywania portfela papierów na stałym poziomie. W praktyce przekłada się to na skup obligacji, przede wszystkim Włoch, i wyprzedaż papierów niemieckich. Zadanie to stanie się trudniejsze od marca br., gdy ECB rozpocznie QT, czyli zacieśnianie ilościowe.

Dość pechowo rozpoczęcie zacieśniania trafi na rok rekordów, jeśli chodzi o emisje długu skarbowego przez kraje wspólnego obszaru walutowego. Podaż brutto wyniesie w 2023 r. 1,4 bln EUR czyli 180 mld EUR więcej, niż w roku 2022, zaś podaż netto wzrośnie o 110 mld EUR, do 610 mld EUR. Jeżeli teraz dodamy podaż wynikającą z QY, to rynek będzie musiał wchłonąć jakieś 730 mld EUR podaży netto. W zeszłym roku – w ramach programu PSPP – ECB skupił obligacje o wartości 110 mld EUR netto, co oznacza, że w 2022 r. rynek musiał zaabsorbować podaż długu skarbowego na poziomie 390 mld EUR. Różnica wynosi więc jakieś 340 mld EUR.

Wracając do samej stopy procentowej, to rynek wycenia podwyżki o jakieś 1,3 punktu procentowego i zakończenie cyklu już w III kwartale tego roku. Zważywszy na to, że inflacja jest istotnie wyższa, niż w USA (9,2% wobec 6,5%), zaś inflacja bazowa nadal rośnie, przewidywania rynku można oceniać – w tym wypadku – jako dość optymistyczne. Optymizm ten przejawia się także w tym, że wyceniane są obniżki stóp o 100 pb. do końca 2024 r. W odróżnieniu od inwestorów, ekonomiści skłaniają się do poglądu, że stopa ECB wzrośnie do 3,5-3,75%, są zaś również tacy, co widzą stopę powyżej 4%.

Nie wiadomo, kto ma rację; rynki finansowe dysponują znacznie mniejszą wiedzą o tym, co zrobią władze monetarne, niż one same. Samo jednak porównanie rozbieżności w oczekiwaniach bankierów centralnych i rynków obligacji wskazuje na to, że obligacje amerykańskie obarczone są niższym ryzykiem. Ale pomyłka rynków w wycenie przyszłych stóp, to tylko jedno z wielu ryzyk. Czysto technicznie rzecz ujmując, z uwagi na mniejsze zaawansowanie cyklu podwyżek w strefie euro i, tym samym, dłuższy czas do momentu, kiedy okaże się kto miał rację, nakazuje dołożyć papierom europejskim dodatkową premię za ryzyko. Mamy też wojnę na naszym kontynencie, a największa gospodarka Unii, Niemcy, wystawiona jest na ogromne ryzyko chińskiej koniunktury.

Na tym tle Polska prezentuje się całkiem nieźle, choć to uroda relatywna. Cykl podwyżek zapewne się zakończył, finanse publiczne wyglądają, przy pobieżnym oglądzie, przyzwoicie, a przy głębszym i tak dużo lepiej, niż wiele zachodnioeuropejskich, więc główne ryzyko płynie ze strony inflacji. Podobnie, jak w strefie euro, inflacja CPI spadła w grudniu ub.r.., ale inflacja bazowa nadal rośnie. Dezinflacji napędzanej taniejącą energią nie należy już oczekiwać; do tego opuszczone zostaną tarcze antyinflacyjne. Skutkiem rozbieżności w polityce pieniężnej i perspektywach inflacji może być stromienie krzywej dochodowości. Przy obecnych stopach oznacza to wzrost dłuższego końca powyżej stopy referencyjnej. Dziesięcioletni punkt może więc wrócić w okolice 8%. Jeżeli do tego dojdzie wzrost innych ryzyk, np. blokada środków z KPO, wynik wyborów parlamentarnych czy eskalacja wojny w Ukrainie, dwucyfrowa rentowność nie jest czymś, co nie wchodzi w rachubę. Jest to jednak scenariusz raczej skrajny. Zakładam, że polski rynek obligacji będzie beneficjentem polepszającej się globalnej atmosfery i, z uwagi na atrakcyjne rentowności oraz (jednak) stabilność (choćby na tle Węgier), kapitał popłynie nań szerszym strumieniem.

Autor: Grzegorz Zatryb, Główny Strateg, Skarbiec TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 3/2023