Coraz mocniejszy dolar promieniuje na światowe rynki

Często mówi się o tym, że globalne rynki finansowe to system naczyń połączonych, w którym poszczególne aktywa wzajemnie na siebie oddziałują. Początek drugiego półrocza doskonale to obrazuje.

W centrum wydarzeń pozostaje, tradycyjnie, rozgrywająca przysłowiową piłkę amerykańska Rezerwa Federalna. Postępujące zacieśnianie polityki monetarnej za oceanem – podwyżki stóp procentowych (kolejna, spodziewana 27 lipca br.) oraz rozkręcająca się stopniowo redukcja bilansu Fed – wywierają presję na umacnianie się dolara. Tzw. indeks dolarowy, mierzący siłę USD względem koszyka innych głównych walut, w ostatnich dniach pokonał poprzedni, lokalny szczyt z połowy czerwca br. i zawędrował najwyżej od …2002 roku. Analitycy techniczni już zaczęli kreślić scenariusze, w których Dollar Index miałby dotrzeć nawet do szczytów z 2001 roku, co oznaczałoby aprecjację o kolejne kilkanaście procent.

Siła dolara to także konsekwencja słabości euro, które cierpi na załamaniu bilansu handlowego niemieckiej maszyny eksportowej. Można też chyba mówić o rynkowym kryzysie zaufania do Europejskiego Banku Centralnego, który po kilkunastu miesiącach bagatelizowania inflacji dopiero teraz zabiera się za pierwszą podwyżkę stóp, i to, akurat w momencie, gdy gospodarka Starego Kontynentu może stanąć w obliczu recesji.

Siła dolara, jako typowa oznaka zacieśniania tzw. globalnych warunków finansowych, zaczęła uderzać w notowania np. surowców, przede wszystkim metali przemysłowych – z uznawaną za „profesora ekonomii” miedzią na czele – oraz surowców rolnych (mimo skutków wojny w Ukrainie!). W okolicę pułapu 100 USD za baryłkę powróciły nawet notowania ropy naftowej. To akurat wiadomości dobre, jeśli chodzi o globalne zmagania z inflacją.

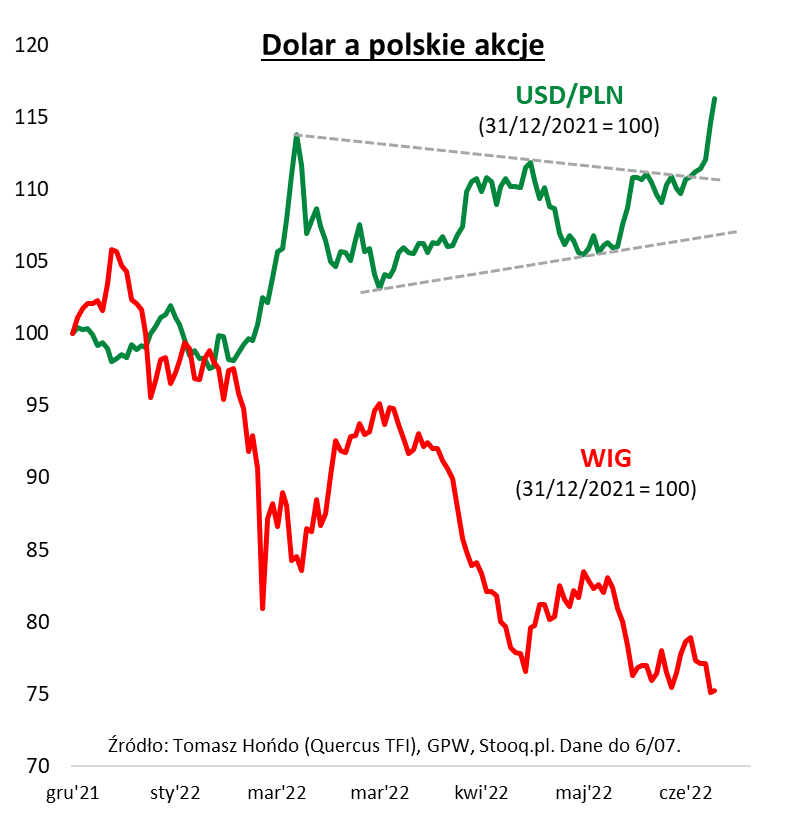

W polskich warunkach umacniający się dolar jeszcze bardziej jednak komplikuje zadanie stojące przed Radą Polityki Pieniężnej, która zapewne wolałaby kończyć cykl podwyżek stóp procentowych w obliczu możliwej recesji, ale aprecjacja USD oznacza, jak zwykle, presję na osłabienie złotego względem głównych walut, a słaby złoty – to wyższa inflacja. Kurs dolara względem PLN zawędrował w ostatnich dniach w pobliże 4,70, skąd już tylko kroczek dzieli go od …historycznego rekordu (ok. 4,73), odnotowanego jesienią 2000 roku.

Z punktu widzenia polskiego inwestora dolar w portfelu okazuje się – po raz kolejny w dziejach – częściową, przynajmniej, rekompensatą za spadek wartości krajowych akcji. Korzystna okazuje się też, w tym roku, ekspozycja na aktywa zagraniczne denominowane w USD.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Nadchodzi czas okazji inwestycyjnych

Druga połowa roku będzie obfitować w okazje inwestycyjne. W naszym bazowym scenariuszu RPP doszła już do docelowej stopy procentowej. Po 10. podwyżkach stopa referencyjna jest już na poziomie 6,5%. I jest to poziom, który mocno wpływa na konsumpcję oraz wzrost gospodarczy.

Potwierdzają się nasze oczekiwania, że trudno będzie uniknąć recesji, i to nie tylko, w naszym kraju. Wysoka inflacja na świecie wymusza podobną reakcję banków centralnych w poszczególnych krajach. Następne posiedzenie decyzyjne RPP odbędzie się dopiero we wrześniu br. Do tego czasu RPP uzyska trzy najważniejsze dane, które mogą wpłynąć na wstrzymanie się z podwyżkami:

- inflacja – jej poziom powinien się już stabilizować,

- aktywność gospodarcza – wskaźniki takie, jak PMI, powinny wskazywać nadal, że firmy przygotowują się już na recesję,

- rynek pracy – presja płacowa również powinna wyhamowywać w środowisku zwalniającej gospodarki.

Nadchodzące dane będą wspierać scenariusz zakładający, że obecny poziom stóp procentowych już mocno wpływa na wyhamowanie gospodarki i nie ma potrzeby dalszego podnoszenia stóp. Dodatkowo, NBP nie wyklucza interwencji na rynku walutowym, aby wzmocnić złotego, co dodatkowo powinno pomóc obniżyć inflację.

Co to oznacza dla inwestorów? W pierwszej kolejności powinni zwrócić uwagę na rosnącą atrakcyjność obligacji długoterminowych ze stałym kuponem i fundusze inwestycyjne, które takie papiery mają w portfelu. Im dłuższe do wykupu, tym lepiej (tzw. długa duracja). Obniżki stóp procentowych przyjdą wcześniej, niż większość analityków się spodziewa, bo w naszym scenariuszu spowolnienie gospodarki będzie bardzo wyraźne. Już samo oczekiwanie, że RPP przestanie podwyższać stopy, a następnie rozpocznie cykl ich obniżania, sprowadzi rentowności obligacji na dużo niższe poziomy. Już częściowo doświadczyliśmy tego efektu, gdy, po słabych danych, wzrosły obawy o recesję – rentowność obligacji 10-letniej spadła z poziomu 8,05%( 20 czerwca) – do 6,68% (7 lipca). Sama cena tych obligacji wzrosła aż o 12% (z 58,23 do 65,32).

Długie obligacje powinny być zresztą w dłuższej perspektywie (2-3 lata) dużo lepszą inwestycją niż popularne obecnie obligacje inflacyjne, jak również obligacje korporacyjne. Te ostatnie zresztą powinny być w portfelach redukowane, gdyż przedsiębiorstwa będą miały problemy z rolowaniem zapadających obligacji (emisją nowych obligacji by wykupić zapadające stare obligacje) – inwestorzy będą preferowali dłuższą durację gdy cykl obniżek stóp będzie się zbliżał.

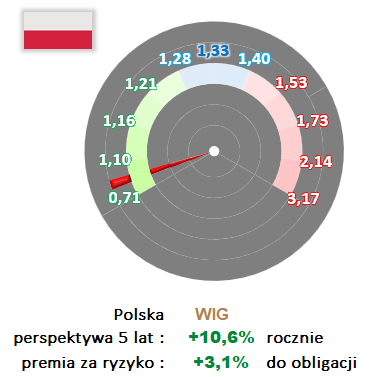

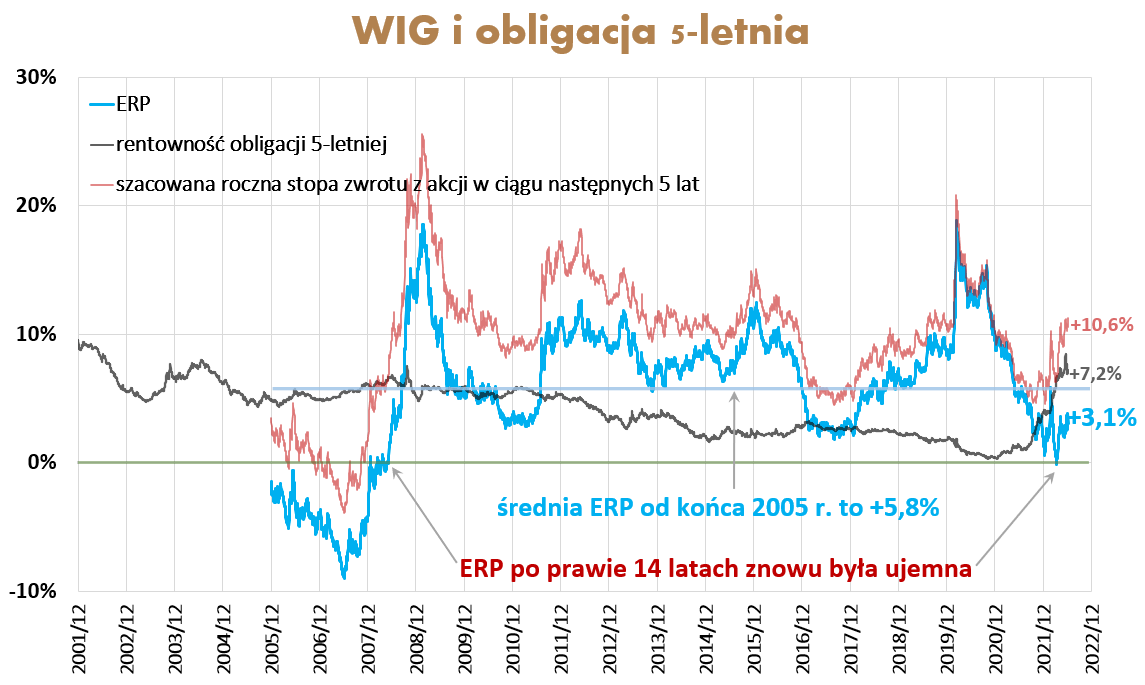

Z akcjami trzeba, na razie, jeszcze chwilę poczekać. Choć WIG znajduje się na poziomie bardzo atrakcyjnym – wskaźnik C/WK w okolicy 1, a perspektywa stopy wzrostu, to 10,6% średniorocznie, przez następne 5 lat. Należy jednak pamiętać, że przy wysokich rentownościach bezpiecznej alternatywy (obecnie 5-letnia obligacja ma rentowność 7,2%), premia za ryzyko wynosi obecnie 3,1% rocznie i jest poniżej długoterminowej średniej 5,8%.

Naszym zdaniem, w obecnym półroczu akcje powinny jeszcze spaść, ponieważ: (a) recesja dopiero nadchodzi i (b) hossa nie może wystąpić bez banków, o czym niedawno pisał Tomasz Hońdo. Banki muszą w najbliższym czasie uporać się z wakacjami kredytowymi, których koszt NBP szacuje na 20 mld zł. Dla przypomnienia, giełdowe banki miały, w okresie ostatnich 12 miesięcy, zyski poniżej 14 mld zł.

Na koniec jeszcze komentarz do dwóch istotnych poziomów WIG, przy założeniu, że rentowność obligacji pięcioletniej będzie na obecnym poziomie (7,2%).

- 62 700 (+16% względem zamknięcia z 7. lipca) – przy takim poziomie indeksu znika całkowicie premia za ryzyko – lepiej kupić obligację 5-letnią, niż akcje polskie, bowiem oczekiwana stopa zwrotu będzie taka sama, jak z akcji, ale przy mniejszym ryzyku.

- 47 400 (-12% względem zamknięcia z 7. Lipca) – przy takim poziomie indeksu premia za ryzyko wzrasta do poziomu średniego (5,8%) i ta dodatkowa nagroda uzasadnia wysoką zmienność jaka związana jest z inwestycjami w akcje. Im ta premia jest wyższa, tym akcje względem obligacji są bardziej atrakcyjne.

Oczywiście nasz bazowy scenariusz zakłada, że – w związku z recesją i sytuacją w sektorze bankowym – powinniśmy w tym półroczu zobaczyć spadek WIG-u, który będzie można wykorzystać do przeważenia akcji w portfelu, oczywiście w horyzoncie długoterminowym.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Spowolnienie gospodarcze, a przetasowania na rynku akcji

Pierwsza połowa roku była bardzo ciężka dla inwestorów. Ceny akcji spadały na wszystkich rynkach, natomiast rynek krajowy, ze względu na bliskość frontu wojennego cierpiał zdecydowanie mocniej. Indeks WIG w pierwszym półroczu spadł o ponad 22%. W tym okresie podrożały jedynie surowce rolne oraz energetyczne, natomiast te drugie, w ciągu ostatnich kilku tygodni, zaczynają wyraźnie tracić na wartości sugerując, iż rynki akcji zaczynają coraz mocniej bać się spowolnienia gospodarczego, a może nawet recesji. Silniejsze spadki cen surowców spowodowały wyraźniejszą korektę spadkową na rentownościach obligacji skarbowych. Dodatkowo, ostatni odczyt krajowego indeksu PMI dla przemysłu wypadł dużo poniżej oczekiwań rynkowych i odnotował silny spadek. Tempo tego spadku może zaskakiwać.

Powyższe czynniki skłoniły inwestorów do zmiany zachowania na krajowym rynku akcji. Spółki surowcowe zaczęły zachowywać się znacznie gorzej od szeroko rozumianego sektora growth. Dla przykładu ceny akcji spółek KGHM oraz JSW w ciągu ostatniego miesiąca spadły odpowiednio o ponad 30% i ponad 24%, w porównaniu do ceny akcji Allegro, która to za ostatni miesiąc pozostała bez zmiany. To swoistego rodzaju odwrót od tendencji, która była skutkiem wojny za naszą wschodnią granicą. Dzisiaj inwestorzy ewidentnie coraz mniejszą uwagę zwracają na problemy związane z podażą surowców, a coraz bardziej boją się mocniejszego spowolnienia gospodarczego, a być może i recesji, których skutkiem będzie zdecydowany spadek popytu na surowce. Od kilku tygodni widzimy mocne spadki cen miedzi, stali, węgla koksującego, surowców rolnych oraz ropy naftowej. To powoduje silne spadki wszelakich spółek z sektora surowcowego, a z drugiej strony presję na rentowności obligacji skarbowych, a to z kolei sprzyja zachowaniu się spółek z sektorów growth. Spadająca cena ropy to także potencjalnie niższe koszty transportu dla tych spółek, które to często w tego typu biznesach mają duże znaczenie w strukturze kosztowej.

Z kolei prawdopodobnie jest jeszcze za wcześnie, aby zaczął poprawiać się sentyment do spółek przemysłowych, które to już od wielu miesięcy zachowują się bardzo słabo, głównie właśnie ze względu na wysokie ceny surowców i rosnące koszty wytworzenia. Ostatnie tygodnie przynoszą tym spółkom dużą ulgę pod tym kątem, ale może być jeszcze za wcześnie na większe inwestycje w tym segmencie. Przed nami dwa kwartały z bardzo słabymi wynikami finansowymi, które to mogą być przysłowiowym „dobiciem” w sektorze przemysłowym, ale z drugiej strony mogą być także dobrym okresem na rozpoczęcie akumulacji tego typu spółek z perspektywy bardziej długoterminowej. Wiele spółek w tym sektorze wycenianych jest obecnie na niskim jednocyfrowym wskaźniku cena do zysku oraz wskaźniku cena do wartości księgowej nawet poniżej jedności. Akurat w przypadku tego sektora te dwa wskaźniki dobrze oddają obecną rzeczywistość wycenową na naszym rynku.

Reasumując, ostatnie nasilenie się oczekiwań rynkowych co do przyszłego spowolnienia gospodarczego spowodowało wyraźnie odwrócenie dotychczasowej tegorocznej tendencji na krajowym rynku akcji. Spółki growth mają za sobą dużo lepszy miesiąc od spółek surowcowych, a ceny surowców mimo, iż mocno spadły to w dalszym ciągu często są na poziomach bliskich swoim historycznym szczytom, a to oznacza, że na pewno mają jeszcze z czego spadać. W takim przypadku tendencje widoczne na rynku akcji w ostatnim miesiącu, powinny zdecydowanie nabierać na sile.

Autor: Bartłomiej Cendecki, CFA, Zarządzający Funduszami, Quercus TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 25/2022