Zaczynamy komentarz jak zwykle od piątku (20.11). Wtedy to, w Europie indeksy praktycznie nie zmieniły wartości, ale WIG20 zyskał 1,79%, co sygnalizować mogło proces, o którym pisałem w ostatnim komentarzu tygodniowym – duże napływy kapitałów do funduszy operujących na rynkach rozwijających się. Nawiasem mówiąc, nie tylko na te rynki wpływał potężny kapitał.

Co prawda, obrót na GPW, na atak zagranicy nie wskazywał, bo nadal był nieduży, ale przyjdzie jeszcze czas na jego wzrost, podczas pokonywania kolejnych oporów. Ostatnio, również Goldman Sachs mówił o roku 2021, jako o roku doskonałym na rynkach rozwijających się (https://tiny.pl/78rsl).

W USA nastroje w piątek zepsuła wymiana informacji na linii Departament Stanu – Fed. Departament Stanu chce zakończyć wsparcie dla kilku programów pomocowych z końcem roku, Fed – co najmniej – dziwi się temu, żeby nie napisać, że się sprzeciwia. Ta wojna, z pewnością, niedługo nie będzie miała znaczenia, bo w styczniu 2021 r. będzie już działała nowa administracja.

W poniedziałek, w USA zapowiadała się kolejna trudna sesja, bo nadal trwała rotacja kapitałów ze spółek technologicznych do cyklicznych, na czym zyskiwał indeks DJIA, ale tracił NASDAQ. Sytuację uratowała informacja podana przez Wall Street Journal, zgodnie z którą Joe Biden wybrał Janet Yellen, byłą szefową Fed, na sekretarza skarbu. Rynki się ucieszyły, bo taka nominacja zwiększa prawdopodobieństwo „gładkiej” współpracy na linii Fed – Departament Skarbu. Indeksy nieznacznie zyskały.

W poniedziałek (23.11) wieczorem naszego czasu, General Services Administration (GAS) poinformowała Joe Bidena, że może rozpocząć proces przekazywania władzy jego ekipie. Agencja ta wstrzymywała się dotychczas z umożliwieniem rozpoczęcia procesu przejmowania administracji USA przez zespół Joe Bidena. Co bardziej istotne, szefowa GAS dostała (oczywiście na Twitterze) wsparcie prezydenta Donalda Trumpa, z czego można wysnuć oczywisty wniosek: Trump już wie, że przegrał i się z tym pogodzi.

Wydaje się, że w ten sposób znikło (według mnie główne) zagrożenie dla obozu byków na rynku akcji. Co prawda, Donald Trump będzie jeszcze do 20 stycznia 2021 r. prezydentem, ale najpewniej nie zrobi już światu żadnego psikusa.

Oczywiście, tak jak zapowiadałem, pojawiła się też kolejna szczepionka (AstraZeneca), co już większego entuzjazmu nie wywołało. Do końca roku, najpewniej, pojawią się kolejne. Bardziej istotne było to, że firma Pfizer wystąpiła do FDA o pilne zatwierdzenie jego szczepionki i zapowiedziała, że będzie ją dystrybuował w USA około 10 grudnia 2020 r. U nas premier Mateusz Morawiecki też zapowiada, że pierwsze dostawy szczepionki będą miały miejsce w drugiej połowie stycznia. Na razie jednak szczepione będą wybrane, najbardziej zagrożone, grupy ludności.

Praktyczny wpływ szczepień zobaczymy, najpewniej, w drugiej połowie roku, ale (też to zapowiadałem) rynki finansowe już dyskontują poprawę sytuacji gospodarczej, a rynek akcji tworzy bańkę wszystkich baniek. O tym, dlaczego tak według mnie jest, pisałem w poprzednich komentarzach tygodniowych. Nie dziwiło więc to, że we wtorek praktyczna rezygnacja Trumpa, temat szczepionek i dobre dane makro publikowane w USA (o tym na końcu komentarza) doprowadziły do sporych zwyżek indeksów na giełdach w USA (DJIA pokonał szczyt, a S&P 500 szczyt w cenach zamknięcia) i w Europie.

W środę (25.11), czyli w wigilię Dnia Dziękczynienia w USA, na rynkach panował już marazm, w USA obroty były mizerne. Indeksy S&P 500 i DJIA nieznacznie się cofnęły, ale NASDAQ pokazał, że sektor wysokich technologii daleki jest od poddania się – indeks zyskał blisko pół procent i ustanowił nowy rekord wszech czasów. W Europie ruchy indeksów były nieznaczne. Podobnie zachowały się rynki w czwartek, wtedy, kiedy w USA już świętowano i czekano na „czarny piątek”. WIG20 nieco stracił, ale nie uważam, że jest to zapowiedź czegoś groźniejszego dla obozu byków.

Co jeszcze można napisać w tym krótkim tygodniu giełdowym (w USA czwartek – 26.11 – bez sesji, w piątek połowa sesji)? Otóż – o zachowaniu złota. W ostatnim komentarzu pisałem o „krzyżu śmierci” na wykresie tego metalu (mocny sygnał sprzedaży w analizie technicznej) i tenże zaczął się materializować.

W poniedziałek (23.11) dobre dane makro opublikowane w USA (o tym więcej w drugiej części komentarza), doprowadziły do umocnienia dolara, wzrostu rentowności obligacji i dwuprocentowej przeceny złota. Mówiono też o szczepionkach i mniejszym popycie na aktywa z grupy „bezpieczna przystań”, co jakiś, psychologiczny wpływ, też na ten rynek miało. Spadek był kontynuowany we wtorek.

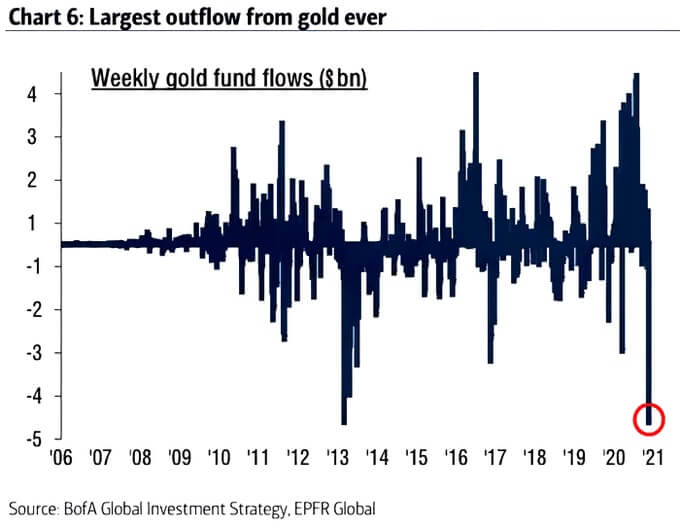

Zakładam, że to jeszcze nie koniec spadków cen. Złoto ponownie powinno ruszyć do góry wtedy, kiedy Fed postanowi zatrzymać wzrost rentowności obligacji USA i jednocześnie pojawi się wyższa i rosnąca inflacja. Najpewniej, nie nastąpi to przed drugą połową 2021 roku. Analiza techniczna złota – poniżej. Tutaj wspomnę jedynie, że z rynku złota odpłynęło (fundusze) najwięcej kapitałów w historii, a Bank of America zrezygnował ze swojej prognozy (3.000 USD/uncję na koniec 2021 roku) i zredukował tę do 2.063 USD/oz.

Interesujące jest to, co podaję jako ciekawostkę, a nie aksjomat, bo podobnych sygnałów można znaleźć w mediach mnóstwo. Ten jest jednak ciekawy, bo opiera się na rentowności obligacji USA, która skazana jest w przyszłym roku na wzrost. Nawiasem mówiąc, pokazywałem w poprzednich komentarzach wykres rentowności, które ciągle walczą o utworzenie – zapowiadającej dalsze zwyżki – formacji podwójnego dna.

W tym przypadku BCA Research prezentuje wykres, który według analityków pokaże, kiedy trzeba sprzedawać akcje. Otóż, od 3 lat korekta na rynku akcji w USA pojawiała się wtedy, kiedy różnica między oczekiwanym wzrostem zysków firm technologicznych i rentownością 10 letnich obligacji USA dotykała poziomu 2,5 pkt. proc. Z tego wynika, że jeśli rentowności sięgną okolic 1,2%, to należy akcje sprzedawać (obecnie – poniżej 0,9%).

Popatrzmy teraz na sytuację rynkową, widoczną na wykresach. NASDAQ wrócił nad średnią 50. sesyjną i zaatakował poziom rekordu wszech czasów oraz pobił go w środę (25.11). Teraz wsparcie jest na 11.160 pkt. Oporu nie ma. S&P 500 też powrócił nad średnią 50. sesyjną i ustanowił nowy rekord (w cenach zamknięcia). Teraz wsparcie jest na 3.510 pkt., a słaby opór na 3.645 pkt. (wynik intra day).

Indeks XETRA DAX, o którym wcześniej pisywałem, anulował z impetem formację RGR (ramię-głowa-ramię), która zapowiadała dalsze spadki. Anulowanie tej formacji jest, według analizy technicznej, mocnym sygnałem kupna.

Na rynku ropy cena baryłki WTI rosła. Pomagały nadal dane o zapasach w USA oraz pogłoski o przedłużeniu przez OPEC+ okresu cięć w wydobyciu. Pomagały też wieści o szczepionce i praktyczne poddanie się Trumpa. Powstało potrójne dno z zakresem zwyżki przynajmniej do 46 USD. Wsparcie jest w okolicach 40,10 USD. Opór to 48,50 USD.

Na rynku złota rysuje się duża flaga, która często poprzedza dalszą zwyżkę, ale ta będzie bardzo utrudniona, jeśli szybko nie pojawi się wyższa inflacja. Złotu szkodzi też wysoka rentowność obligacji USA. Nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną. To jest zapowiedź dalszej przeceny tego surowca. Słabe wsparcie jest na 1.800 USD, a mocne wsparcie jest w okolicach 1.730 USD (38,2% zniesienia hossy Fibo). Opór jest w okolicach 1.895 USD.

Na rynku miedzi trwa trend wzrostowy, wręcz hossa. Kontrakty na miedź mają opór na poziomie 322 centów/funt (szczyt z 2014 roku), a wsparcie na poziomie 317,30 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy, ale też (tak, jak na złocie) trwa korekta ABC. Wsparcie jest w okolicach 22,50 USD/uncję, a opór na 27,80 USD/oz.

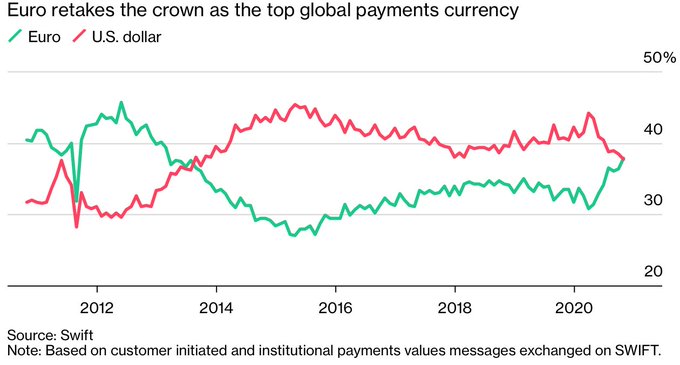

Na rynku walutowym na cenie EUR/USD nadal trwa krótkoterminowa korekta w trendzie wzrostowym, ale przymierza się do jego zakończenia. Nadal słaby opór jest na poziomie 1,1970 USD, a mocny dopiero na poziomie 1,2250 USD. Wsparcie jest na poziomie 1,1760 USD. Długoterminowy trend jest nadal dla dolara niekorzystny. Po raz pierwszy od ponad 7 lat, to EUR a nie USD było najczęściej używaną walutą w handlu międzynarodowym – wynika z danych SWIFT.

W Polsce na rynku walutowym nadal trwa krótkoterminowy trend spadkowy i nie ma sygnału do zmiany. EUR/PLN ma wsparcie w okolicach 4,4500 PLN, a opór w okolicach 4,6300 PLN (szczyt z marca tego roku). CHF/PLN ma wsparcie w okolicach 4,0450 PLN, a opór na 4,1650 PLN. Kurs USD/PLN ma wsparcie na poziomie 3,7270 PLN, a opór na 3,9980 PLN.

Na GPW indeks WIG20 wstępnie wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu br. Potwierdzenia wybicia byłoby sygnałem kupna, z zakresem zwyżki – przynajmniej – do 2.130 pkt. (jeszcze nie jest, bo w czwartek indeks się cofnął). Wsparcie na WIG20 jest na 1.698 pkt., a opór na 1.882 pkt. Warto odnotować, że SWIG80 wrócił już do szczytu z sierpnia tego roku.

Co prawda, dane makro od dłuższego czasu mają mały wpływ na zachowanie rynku akcji (większy na waluty i obligacje), ale warto spojrzeć na to, co było publikowane w ostatnich dniach i co będzie publikowane w nadchodzącym tygodniu.

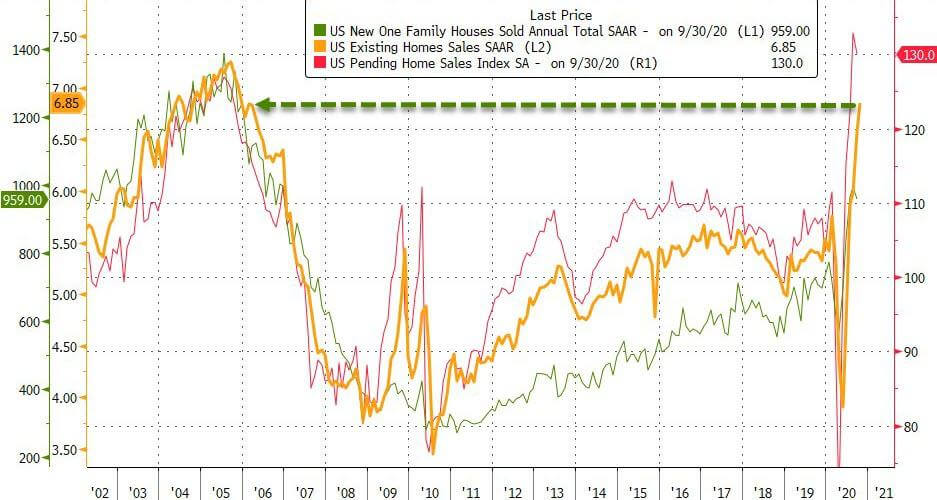

W USA zwracały uwagę doskonałe odczyty wstępnych indeksów PMI (w Europie indeks dla przemysłu były niezły, ale dla usług bardzo słaby – skutkowały lockdowny i ograniczenia). Mocno spadł też indeks zaufania konsumentów, co prowadzi do wniosku, że czwarty kwartał może być w USA słaby. Poza tym, znowu nieoczekiwanie, wyraźnie wzrosła liczba złożonych w ostatnim tygodniu wniosków o zasiłek dla bezrobotnych. Za to w Stanach nadal mocno rośnie sprzedaż domów, co nie dziwi, skoro oprocentowanie kredytów jest śladowe.

W Polsce dostaliśmy niezłe dane o produkcji przemysłowej w październiku (wzrost o 1,0% r/r, oczekiwano 0,5%). Bardzo słabe były jednak dane o sprzedaży detalicznej – spadła o 2,3%, a oczekiwano spadku o 0,5%. Jak widać, na sprzedaży odcisnęło się zamknięcie galerii handlowych. Te jednak znowu ruszą 28 listopada. W środę dostaliśmy jeszcze dane z naszego rynku pracy. Okazało się, że w październiku stopa bezrobocia pozostała na poziomie 6,1%.

W nadchodzącym tygodniu najważniejszy będzie piątek 4 grudnia, kiedy to zostanie opublikowany miesięczny raport z amerykańskiego rynku pracy (uznawany za najważniejszy wśród raportów makro). Przedtem jednak zobaczymy w Europie i w USA ostateczne odczyty indeksów PMI, a w USA indeksy ISM dla sektora usług i przemysłowego. Te ostatnie powinny być bardzo dobre, na co wskazywały wstępne odczyty indeksów PMI.

W Polsce dostaniemy ostateczny odczyt wzrostu PKB w trzecim kwartale, wstępne dane o inflacji CPI w listopadzie oraz indeks PMI dla przemysłu. Odbędzie się też posiedzenie Rady Polityki Pieniężnej, ale nie oczekuję po nim żadnych zmian w polityce monetarnej.

Podsumowując, mogę jedynie powiedzieć, że w niczym nie zmieniam swojego poglądu na rynek. Nie widzę w tej chwili powodu (oprócz tego, że akcje są za drogie i budowana jest potężna bańka), żeby mówić o korekcie. Nic nie jest w stanie bykom zaszkodzić – ani pandemia (dzięki pełzającym lockdownom w wielu krajach zaczyna się cofać), ani ostrzeżenia (np. MFW https://tiny.pl/78r6r).

Być może w końcówce roku indeksy zaczną się konsolidować, ale bardziej prawdopodobne, że będą rosły. Szczepionka, czekanie na pakiet pomocowy w USA i działania ECB (posiedzenie 10 grudnia), zmiana administracji w USA – to wszystko będzie pomagało bykom. Tak przy okazji: IIF twierdzi, że do końca roku globalne zadłużenie sięgnie 277 bilionów dolarów i będzie to 365% globalnego PKB. Dzięki tym tanim pieniądzom, giełdy budują tę kolejną bańkę.

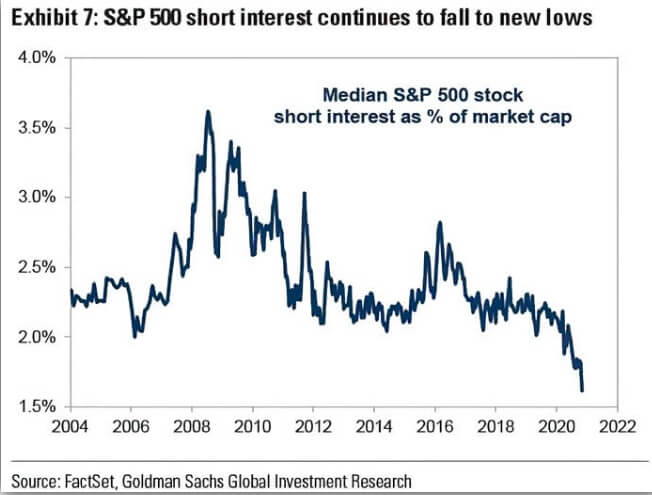

Czy jest coś, co może niepokoić? Owszem, najwyższy – od dawien dawna – napływ kapitałów do funduszy akcji, najniższa od kilkunastu lat mediana krótkich pozycji w stosunku do kapitalizacji całego rynku w USA (dane Goldman Sachs). Poza tym wskaźnik strach-chciwość (https://money.cnn.com/data/fear-and-greed/) jest w okolicach wskazujących na to, że na rynkach panuje krańcowa chciwość.

To wszystko sygnalizuje, że olbrzymia większość graczy zakłada – tak, jak ja – wzrost indeksów. Zakładają to też największe banki inwestycyjne. Skoro tak, to wszyscy są już zapakowane w akcje „pod korek” i czekają, że ktoś te od nich kupi. To groźna sytuacja, a kontrarianin powiedziałby, że to jest zapowiedź korekty. To prawda – ta przydałaby się po to, żeby ta pewność siebie obozu byków – znikła.

Tyle, że ja nie widzę, co mogłoby do takiej korekty doprowadzić. Mówi się o tym, że fundusze będą musiały wycofać 300 mld USD z rynku akcji po to, żeby wejść w obligacje oferujące coraz wyższą rentowność, ale to według mnie nie jest czynnik, który mógłby zaburzyć dobre nastroje na rynkach. Może więc po prostu zagra normalna ochota do realizacji części zysków, albo jakiś „czarny łabędź”, co doprowadzi do niedużej korekty?

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth