W piątek 27.08 (kończę zawsze komentarz tygodniowy w czwartek) wystąpienie Jerome Powella, szefa Fed podczas rozpoczęcia sympozjum Fed w Jackson Hole zaowocowało wybuchem optymizmu. Indeksy na Wall Street ustanowiły nowe rekordy, drożały mocno ropa i miedź (bo mocno stracił dolar), spadały rentowności obligacji.

Co takiego nadzwyczajnego powiedział szef Fed, żeby doprowadzić do takiej wręcz euforii? Otóż nie powiedział niczego nowego. Serio. Potwierdził nawet zapowiedzi „jastrzębi”, którzy chcą w tym roku rozpocząć redukcję zakupów aktywów (QE taper). Tyle tylko, że powiedział również, iż podjęcie takiej decyzji zależy od tego, jakie dane makro zostaną przed posiedzeniami FOMC opublikowane – tu wchodzi w grę przede wszystkim piątkowy raport z rynku pracy (jeśli mówimy o wrześniowym posiedzeniu) – oraz jak wariant delta wirusa SARS COV2 będzie wpływał na gospodarkę.

Jak zawsze gracze giełdowi wybrali sobie kilka zdań z tego wystąpienia i na nich zbudowali górę optymizmu. Chodziło o te fragmenty wypowiedzi Powella, w których mówił, że pośpiech w zaostrzaniu polityki monetarnej byłby szkodliwy (szczególnie, jeśli chodzi o podwyżki stóp). Naprawdę nic oprócz tego stwierdzenia w tym wystąpieniu nie było nowego, ale to obozowi byków wystarczyło, żeby namalował na tym pretekście obraz znakomitej dla wielu aktywów sytuacji.

W poniedziałek te same czynniki z dodatkiem „windows dressing” na koniec miesiąca doprowadziły w USA do kolejnych zwyżek indeksów. S&P 500 zyskał 0,43% i ustanowił kolejny rekord. Najsilniejszy był NASDAQ, bo to właśnie spółki z sektora „growth”, czyli te z akronimu FAANG prowadziły indeksy na północ. Mówiono, że one najbardziej skorzystają na łagodnym stanowisku Fed. Nadal drożały ropa i miedź, a złoto nieco się cofnęło.

Dziwne (jeszcze bardziej dziwne, bo dziwne to już jest od dawna) było zachowanie rynków we wtorek. Wtedy to dane makro były bardzo słabe (szczegóły poniżej w akapicie poświęconym danym makro). Spadł mocniej niż tego oczekiwano indeks Chicago PMI, zanurkował do sześciomiesięcznego dna indeks zaufania konsumentów publikowany przez Conference Board, a mimo to obóz byków usiłował w USA dźwignąć indeksy.

Po początkowym małym spadku natychmiast zabarwiły się na zielono i co prawda ta szarża byków zakończyła się niepowodzeniem, ale spadki indeksów na zakończenie sesji były mikroskopijne. Mało tego – rynek obligacji zareagował na słabe dane wzrostem rentowności, co było szczególnie cudaczne. Można powiedzieć, że koniec miesiąca prowokował do niestandardowych zachowań rynków, gdyby to był tylko ten czynnik…

Dziwnie też zachował się rynek walutowy. Duży wzrost inflacji w Europie – dane wstępne pokazały, że w Niemczech CPI wyniosła 3,9% r/r i była najwyższa od 13 lat. Podobnie było w innych krajach strefy, a w całej strefie inflacja HICP wyniosła 3% i też była od 10. lat największa. Zaczęto mówić (wypowiadali się ludzie z ECB), że to może zmienić „gołębie” nastawienie banku centralnego. To oczywiście umocniło euro do dolara, ale po wejściu Amerykanów do gry z tych wzrostów EUR/USD prawie nic nie zostało, mimo tego, że amerykańskie dane makro były słabe.

Już w środę jednak kurs EUR/USD wzrósł (pomógł słaby raport ADP o zatrudnieniu w sektorze prywatnym), ale niespecjalnie pomogło to surowcom – złoto nie zmieniło ceny (ewidentna słabość), a ropa nawet staniała. Najbardziej staniała miedź – tutaj ciągle wyprzedaż chińskich rezerw i obawa przed pandemią szkodzą surowcowi.

Wall Street usiłowała kontynuować hossę (pomagały świeże pieniądze angażowane na rozpoczęcie miesiąca) mimo tego, że dane makro były mieszane (o nich poniżej). Znowu najmocniejsze były spółki z NASDAQ, a S&P 500 zyskiwał nieco ponad 0,3%, ale ostatnie dwie godziny sesji były już realizacją zysków. S&P 500 zyskał śladowo 0,03%, a NASDAQ ustanowił nowy rekord rosnąć jedynie o 0,33%.

Wydawało się, że wraz z wrześniem byki tracą impet, ale w czwartek już początek sesji przyniósł wyraźne zwyżki indeksów. Trudno było nawet znaleźć powód dla tego optymizmu (opowiadanie o tygodniowych danych z rynku pracy jest kompletnie bezsensowne). Po prostu trwa hossa, która od dawna już nie ma oparcia w fundamentach. Jednak w połowie sesji znowu podaż przycisnęła i zanosiło się na całkowicie neutralne zakończenie, ale w ostatnim kwadransie indeks S&P 500 zyskał 0,2 pkt. proc., dzięki czemu zyskał 0,28%, a NASDAQ jedynie 0,14%. Coś się powoli rodzi, ale na razie niedźwiedzie są bezsilne.

A tymczasem w Polsce

W Warszawie WIG20 przed wystąpieniem Powella trzymał się w piątek 27.08 poniżej poziomu neutralnego. Tuż przed nim zaczął się podnosić, a podczas wystąpienia przebił się nad kreskę i zakończył dzień zwyżką o 0,62% – dzięki temu wymazując czwartkowy spadek. Nadal martwiło to, że obrót był znikomy.

W poniedziałek jednak obrót całkiem wyraźnie wzrósł. Wzrósł mimo tego, że w poniedziałek w Wlk. Brytanii było święto, więc Citi nie pracowało, co często w Polsce prowadzi do znacznego ograniczenia aktywności na GPW. Ze wzrostem obrotu poszła zwyżka indeksów – WIG20 zyskał 1,14% potwierdzając wybicie z trendu bocznego. Jeszcze mocniej wzrósł mWIG40 (o 1,39%) wracając do poziomów z połowy 2007 roku.

Wtorek był na GPW jeszcze dziwniejszy. Co prawda na początku europejskiej sesji indeksy we Francji i w Niemczech rosły, ale im bliżej było do wejścia do gry Amerykanów tym gorzej wyglądała tam sytuacja. Najwyraźniej wystraszono się rosnące inflacji i groźby zakończenia ultra-łagodnej polityki ECB. W połowie sesji indeksy barwiły się już na czerwono, a XETRA DAX tracił nawet blisko jeden procent. Dopiero początek sesji w USA i pomoc amerykańskich byków pozwoliły na znaczne zredukowanie skali spadków.

W Warszawie WIG20 od początku sesji rósł. Zyskiwał już blisko półtora procent, kiedy indeksy na innych europejskich giełdach zaczęły spadać. WIG20 też się osunął, ale do końca utrzymywał półprocentową zwyżkę, a fixing dorzucił dodatkowe kilka punktów, dzięki czemu finalnie indeks zyskał 0,76%. Mocno dziwił obrót (1,5 mld), ale odnotować trzeba, że chyba większość została wypracowana na fixingu. Podobnie (jeśli chodzi o obrót) wyglądała sytuacja na wielu spółkach, co może sygnalizować, że wymieniały się akcjami jakieś duże fundusze.

Liderem wzrostów był nadal sektor bankowy – jego indeks wzrósł do poziomu z połowy 2019 roku. Teoretycznie było to uzasadnione, bo wysoka inflacja (5,4% -wstępny odczyt) kazała podejrzewać, że RPP w końcu ulegnie i stopy podniesie. Poza tym w projekcie budżetu Ministerstwo Finansów zakłada, że w 2022 roku stopa procentowa NBP wyniesie średnio 0,38% (obecnie 0,1%). Im wyższe stopy tym wyższe zyski banków.

Dziwić mogło tylko to, że nikt nie bał się posiedzenia Izby Cywilnej Sądu Najwyższego w sprawie kredytów we frankach, które miało mieć miejsce już w czwartek 2. września. Poza tym do sądów trafia lawina pozwów, które „frankowicze” wygrywają (Związek Banków Polskich mówi o 83% przegranych przez banki spraw). Najwyraźniej rynek nie oczekiwał złej dla banków decyzji Sądu Najwyższego (lub czekał na to, że posiedzenie zostanie znowu odłożone). I okazało się, że miał rację , o czym niżej.

Na rynku walutowym złoty w końcu sierpnia i na początku września potężnie się umacniał. Wzrost kursu EUR/USD i wysoka inflacja oraz odłożenie posiedzenia TK doprowadziły do dużego spadku kursów głównych walut. Widać było gołym okiem jak wysoka inflacja rodzi oczekiwanie podwyżki stóp procentowych (korzystne dla złotego), a odłożenie na 22. września posiedzenia Trybunału Konstytucyjnego pod przewodnictwem Julii Przyłębskiej (TK) pokazuje, że rządzący boją się wyroku, w którym okaże się, że prawo polskie jest ważniejsze niż unijne, co byłoby ekwiwalentem prawnego polexitu.

Nawiasem mówiąc TK bawi się w kotka i myszkę z Komisją Europejską (KE). KE nie zatwierdza ciągle naszego Krajowego Planu Odbudowy (KPO) (więcej o tym niżej), a TK bojąc się, że wyrok doprowadzi do utraty środków z europejskiego funduszu odbudowy odkłada ciągle posiedzenie. Ta zabawa może się źle skończyć, ale na razie na rynku obaw nie widać.

Ten trend na umacnianie złotego na rynku walutowym w środę nadal dominował. Pomagał mu wzrost kursu EUR/USD. GPW usiłowała kontynuować hossę, ale nie bardzo to się udało. Owszem, WIG20 zyskiwał już blisko jeden procent, ale systematyczny zjazd niemieckiego XETRA DAX z +0,9% do poziomu neutralnego (i zakończenie sesji pod kreską) zaczęło chłodzić nastroje.

WIG20 zachował się w środę podobnie do XETRA DAX i S&P 500 – owszem, zyskał, ale jedynie o 0,13%. Obrót był już dość sensowny (nieco ponad 1 mld zł.), ale daleko mu było do tego z wtorku. WIG ustanowił kolejny rekord, ale z wzrostem jedynie 0,09%). mWIG40 też ledwo drgnął i tylko sWIG80 zyskał 0,55%.

Wracając do europejskich giełd poza Polską można powiedzieć, że niemiecki indeks XETRA DAX najwyraźniej cofa się przed rekordem wszech czasów. Szkodzi mu nie tylko pandemia (delta uderza już wszędzie), ale coraz bardziej zbliżające się wybory (26.09) oraz silne euro (szkodzi eksportowi).

W czwartek rynki europejskie zdawały się nie wiedzieć, co maja robić, bo indeksy co prawda barwiły się na zielono, ale utrzymywały się tuż nad poziomem neutralnym. Na GPW indeks WIG20 zachowywał się podobnie, ale pamiętać trzeba, że doskonałe wyniki kwartalne CD Projektu podnosiły cenę jego akcji o blisko dziesięć procent, co dodawało WIG20 około 0,5 punktu procentowego.

W okolicach południa WIG20 ruszył odważnie na północ, ale najwyraźniej wątpliwości dotyczące KPO ten ruch zahamowało. Paolo Gentiloni, komisarz UE ds. gospodarczych powiedział, że „Kwestionowanie wyższości prawa europejskiego nad krajowym jest powodem wstrzymania akceptacji Krajowego Planu Odbudowy Polski”. Na rynku walutowym nie było widać wpływu tej informacji. Najwyraźniej inwestorzy zakładają, że rządzący Polską wystraszą się i orzeczenia dotyczącego tej kwestii również 22. września nie będzie. Tak rzeczywiście może się stać.

Zanosiło się na zakończenie sesji małym spadkiem WIG20, ale pozytywny początek sesji w USA w połączeniu ze zdecydowanym zwrotem indeksu WIG Banki, który podczas sesji tracił nawet dwa procent, a zakończył dzień zwyżką o 0,46%, doprowadziło do zwyżki indeksu o 0,88%, której to zwyżce wzrost ceny akcji CD Projekt dał blisko 0,6 pkt. proc. mWIG40 i sWIG80 zakończyły dzień praktycznie neutralnie, ale WIG ustanowił nowy rekord.

Bankom pomogło to, że Sąd Najwyższy ponownie nie rozstrzygnął wątpliwości dotyczących kredytów hipotecznych opartych na franku szwajcarskim. Sędziom nie wystarczały liczne opinie, o które zwrócili się podczas poprzedniego posiedzenia do wielu polskich instytucji. Teraz postanowili zwrócić się do Trybunału Sprawiedliwości Unii Europejskiej z trzema pytaniami prejudycjalnymi dotyczącymi problematyki powoływania sędziów w Rzeczpospolitej Polskiej. Chodzi o to, że „starzy” sędziowie mają wątpliwości, czy „nowi” mają prawo orzekać. Na rozstrzygnięcie przyjedzie poczekać wiele miesięcy, więc nic dziwnego, że inwestujący w banki się ucieszyli.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ kontynuował hossę. Pierwsze wsparcie na 14.715 pkt., a oporu nie ma. Na indeksie S&P 500 też kontynuował hossę – wsparcie jest na 4.367 pkt., a oporu nie ma. Na indeksie DJIA trwa korekta. Mocniejsze wsparcie na 34.790 pkt. Opór na 35.631 pkt.

Na indeksie XETRA DAX skończył się trend boczny i kontynuowana jest hossa. Wsparcie jest na 15.422 pkt., a oporu nie ma (ustanowiony był szczyt wszech czasów).

Na rynku 10. letnich obligacji USA korekta zamieniła się w gwałtowny spadek. Na wykresie pojawiła się świeca młot, która często zmienia trend na wzrostowy. Trwa krótkoterminowa korekta wzrostowa. Wsparcie jest na 1,2250%, a opór na 1,3740%.

Na rynku ropy cena baryłki WTI utworzyła podwójny szczyt i pokonała dolne ograniczenie kanału trendu wzrostowego dając sygnał sprzedaży. Wsparcie z maja 2021 się obroniło, ale bardzo mocna korekta sytuacji nie zmieniła. Środowe posiedzenie OPEC+ też niczego nie zmieniło w sytuacji, bo OPEC utrzymał ustalone wcześniej cięcia w ograniczeniu wydobycia (zwiększenie wydobycia) i podniósł prognozy popytu na ropę. Wsparcie jest w okolicach 61,80 USD, a opór na 69,70 USD – tam rynek w czwartek zakończył handel.

Na rynku złota formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna tak jak zapowiadałem nie sprawdziła się. Teraz pojawił się krzyż śmierci, który też na razie się nie sprawdza. Trwa spadkowa korekta średnioterminowa i krótkoterminowa wzrostowa. Opór jest na 1.833 USD, a wsparcie w okolicach 1.775 USD.

Na rynku miedzi cena przełamała linię trendu wzrostowego dając sygnał sprzedaży. Kontrakty na miedź mają opór na poziomie 443 centów/funt, a wsparcie na 395 centów/funt. Można tutaj wspomnieć o prognozie Golda Sachs, który oczekuje, że w ciągu 12. miesięcy miedź zdrożeje o około 20%.

Cena srebra naśladowała cenę złota, ale srebro jest od złota słabsze. Nadal obowiązuje długoterminowy trend boczny. Wsparcie jest w okolicach 21,90 USD, a opór w okolicach 25,70 USD.

Na rynku walutowym na wykresie kursu EUR/USD pojawiła się groźba utworzenia podwójnego szczytu. Pojawił się nawet taki sygnał, bo wsparcie na 1.1706 USD na chwilę zostało pokonane, ale kurs szybko nad nie wrócił. Jeśli to wsparcie definitywnie zostanie pokonane to da sygnał spadku przynajmniej do 1,1100 USD. Opór jest na poziomie 1,1893 USD.

W Polsce nadal na wykresach kursów walut widać długoterminowy trend boczny, a na w krótkim terminie dominuje mocny trend spadkowy wymuszony wysoką inflacją i wzrostem kursu EUR/USD. EUR/PLN nadal ma opór na 4,60 PLN, a wsparcie przesunęło się na 4,4950 PLN. USD/PLN ma opór na 3,93 PLN, a wsparcie przesunęło się na 3,7700 PLN. CHF/PLN ma opór na 4,29 PLN, a wsparcie przesunęło się na 4,1000 PLN.

Dziwne było zachowanie kursu franka. W czwartek 26.08 frank znacznie stracił i na rynku mówiło się, że interweniował bank centralny Szwajcarii (SNB). Stąd wniosek, że w piątek już nie interweniował, więc kurs spokojnie wrócił do poziomu sprzed interwencji i frank znacznie się umocnił. SNB jednak najwyraźniej nie spasował, bo w poniedziałek kurs EUR/CHF ruszył na północ jak wystrzelony z katapulty. Takie osłabienie franka przełożyło się na duży spadek CHF/PLN, a to najwyraźniej pociągnęło za sobą kursy EUR/PLN i USD/PLN.

Można tutaj wspomnieć o tym, że w piątek agencja ratingowa Fitch nie zmieniła ratingu w Polski i wystawiła gospodarce bardzo dobrą ocenę, ale nie przełożyło się to na zmiany kursów walut.

Na GPW indeks WIG20 wybił się z trwającego od końca maja roku kanału trendu bocznego 2.200 – 2.295 pkt. generując sygnał kupna. Pierwsze wsparcie jest w okolicy 2.295 pkt. Opór w okolicach 2.416 pkt., czyli na szczycie z 2019 roku. mWIG40 zanegował formację RGR, co zgodnie z zasadami analizy technicznej jest sygnałem kupna i dotarł do poziomów z połowy 2007 roku. sWIG80 zdaje się kończyć korektę.

Dane makro z mijającego tygodnia – zagranica

W piątek raport o dochodach/wydatkach Amerykanów pokazał, że dochody w lipcu wzrosły o 1,1% m/m (oczekiwano 0,2%), a wydatki tak jak oczekiwano wzrosły o 0,3% m/m.

We wtorek w USA Conference Board opublikował swój indeks zaufania konsumentów. W sierpniu wyniósł 113,8 pkt. – sześciomiesięczne minimum (oczekiwano spadku z 129,1 na 124 pkt.). Poza tym indeks Chicago PMI wyniósł 66,8 pkt. (oczekiwano spadku z 73,4 na 68 pkt.).

W środę zobaczyliśmy oprócz ostatecznego odczytu indeksu PMI dla przemysłu dużo istotniejszy indeks ISM dla przemysłu. Indeks ISM wyniósł 59,9 pkt. (oczekiwano 58,5 pkt.). Subindeks cen wyniósł 79,4 pkt. (oczekiwano 84 pkt.). Mówiono, że co prawda koniunktura w przemyśle jest nadal bardzo dobra, ale brak jest dopasowania potencjalnych pracowników do potrzeb przemysłu (stąd spadek indeksu zatrudnienia poniżej 50 pkt. – do 49 pkt.).

W czwartek pojawiły się w USA wnioski o zasiłek dla bezrobotnych – w ostatnim tygodniu złożono 340 tys. (oczekiwano 345 tys.). Zobaczyliśmy też lipcowe dane o zamówieniach w przemyśle – 0,4% m/m (oczekiwano 0,3%).

Dane makro z mijającego tygodnia – Polska

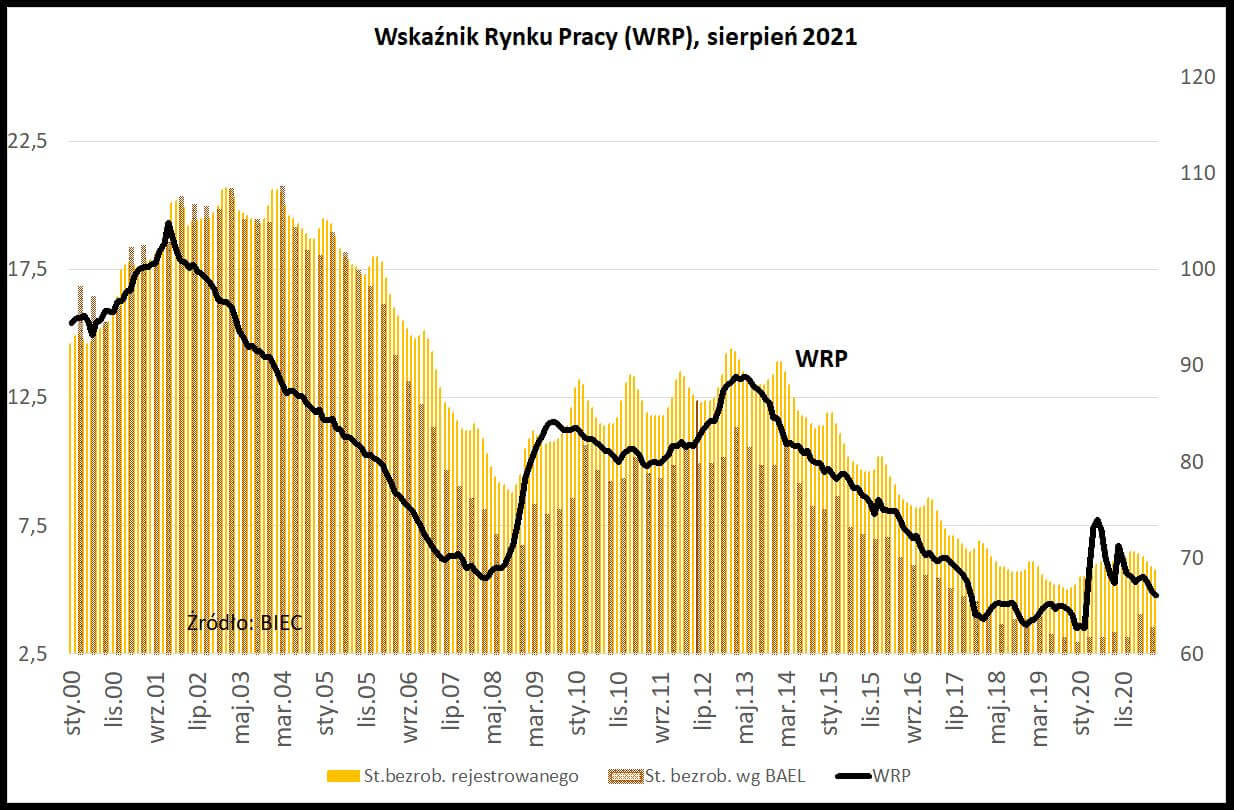

W piątek BIEC opublikował Wskaźnik Rynku Pracy (WRP). Wskaźnik spadł, a BIEC pisze, ze „Jest to trzeci miesiąc spadku wskaźnika, przy czym o najmniejszej skali zmian. Rynek pracy stosunkowo dynamicznie powraca do sytuacji zbliżonej do tej sprzed pandemii, i tym samym napotyka ograniczenia w postaci niewystarczającej i nieodpowiedniej siły roboczej.”.

Zobaczyliśmy ostateczny odczyt PKB z drugiego kwartału – wzrósł o 11,1% r/r (pierwszy odczyt to 10,9%). Pojawił się też wstępny odczyt inflacji CPI dla sierpnia – wyniosła 5,4% r/r (oczekiwano 5,2%). To już był zdecydowanie najwyższy odczyta od ponad 20. lat. Coraz większa jest presja na RPP, która powinna podnieść stopy procentowe. Myślę jednak, że jeśli to zrobi to podniesie nieznacznie.

Dowiedzieliśmy się też, że w sierpniu nastąpił trzeci z rzędu spadek indeksu PMI dla polskiego przemysłu. Spadł do poziomu 56 pkt. (oczekiwano 56,7 pkt.). To i tak doskonały odczyt pokazujący, że sektor ma się dobrze. Jest mnóstwo zamówień eksportowych, ale trudno je zrealizować z powodu problemów z zaopatrzeniem.

W kolejnym tygodniu

W piątek 3.09 w USA pojawi się ostateczny odczyt indeksu PMI dla usług i dużo istotniejszy indeks ISM dla usług. Kończymy, jak zwykle w pierwszy piątek miesiąca, miesięcznymi danymi z rynku pracy, co jak zwykle przyciąga dużą uwagę Fed i komentatorów (nie zawsze inwestorów).

Kolejny tydzień jest nie tylko z punktu widzenia amerykańskich giełd krótszy o jeden dzień, ale potem te publikacji makro nie będzie wiele. W środę w USA pojawi się Beżowa Księga, czyli raport Fed o stanie gospodarki, a w czwartek pojawi się raport tygodniowy o liczbie złożonych wniosków o zasiłek dla bezrobotnych.

Najważniejsze wydarzenie będzie miało miejsce w czwartek. Wtedy to Europejski Bank Centralny (ECB) będzie miał posiedzenie. Co prawda nie oczekuję zmiany parametrów polityki monetarnej, ale pojawiły się już „jastrzębie” wypowiedzi ludzi z Rady Banku, więc komunikat po posiedzeniu może być bardziej jastrzębi, ale Christine Lagarde, szefowa ECB, podczas swojej konferencji prasowej najpewniej będzie usiłowała brzmieć „gołębio”. Jak zareaguje rynek walutowy? Jeśli będzie dyskontował wcześniej zaostrzenie tonu przez ECB (podnosząc kurs EUR/USD) to oczekiwałbym spadkowej korekty.

W Polsce odbędzie się posiedzenie Rady Polityki Monetarnej (RPP) i co prawda nie oczekują podwyżki stóp, ale treść komunikatu może być interesująca, a jeśli pojawi się w nim zawoalowana zapowiedź podwyżki stóp to dodatkowo pomogłaby złotemu.

Podsumowanie

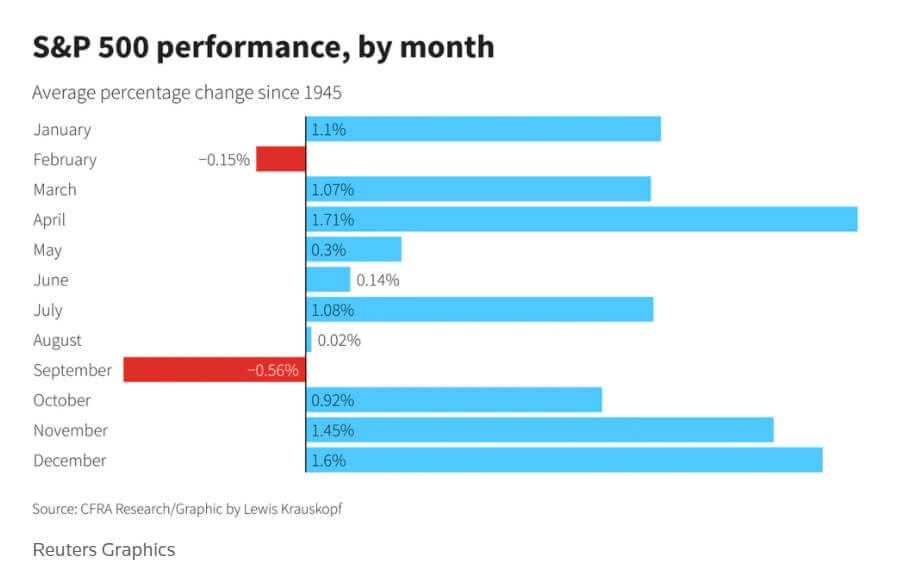

Można powiedzieć, że inwestorzy nie boją się września, który statystycznie jest dla obozu byków niekorzystny (niżej grafika). Może dlatego się nie boją, że potężny napływ kapitałów na rynek pochodzi przede wszystkim od mniej rynkowo zorientowanych inwestorów? Najważniejsze jest w tym słowo „statystycznie” – ten wrzesień nie musi potwierdzać reguły, chociaż jest mnóstwo tematów, które mogą do korekty doprowadzić (pisałem o tym w poprzednich dwóch podsumowaniach), więc radziłbym zachować ostrożność. Kolejny poniedziałek to w USA dzień wolny z powodu Święta Pracy, co powinno sprowadzić na rynki (w ten dzień) marazm, ale kończymy ten tydzień raportem z amerykańskiego rynku pracy, co przed trzydniowy weekendem może doprowadzić do sporych wahań kursów i indeksów.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth