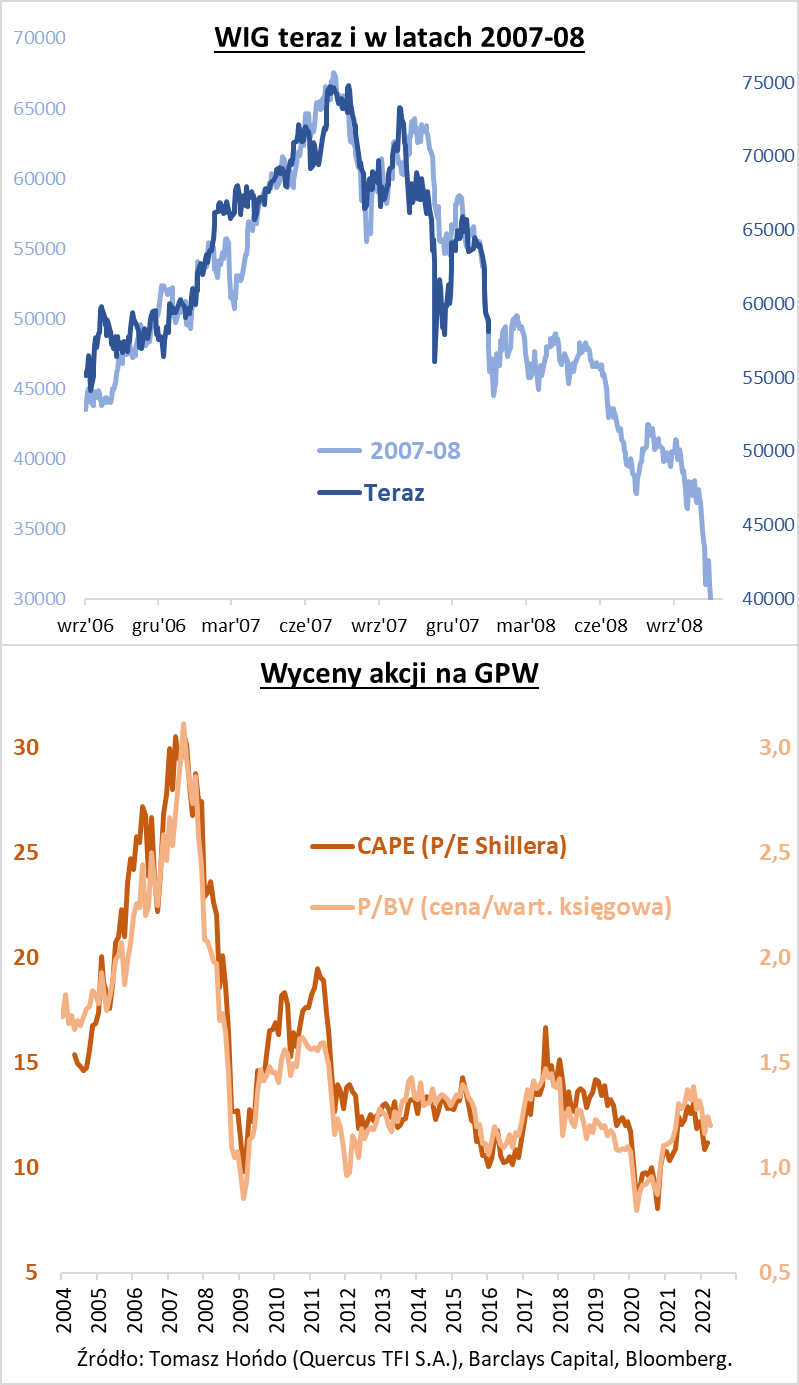

WIG na ścieżce z 2008 roku. Oby zdołał z niej zejść!

W porównaniu z giełdową sielanką, trwającą przez kilkanaście miesięcy od uruchomienia gigantycznej stymulacji przez rządy i banki centralne w reakcji na wybuch pandemii, w bieżącym roku inwestorzy żeglują po, wyjątkowo wzburzonym – finansowym – oceanie.

Rynkom akcji, tym razem, nie pomogła nawet statystycznie niezwykle korzystna, kwietniowa sezonowość. W chwili pisania tego artykułu kwiecień br. na Wall Street okazuje się najsłabszy od …1970 roku. Również, cały okres od początku roku należy do najsłabszych dla S&P 500 – w ostatnich dekadach. W tych statystykach czuć zapach recesji, czy też stagflacji, nawet, jeśli twarde dane makroekonomiczne dają ciągle bardzo pozytywny obraz sytuacji – na przykład, roczny wzrost polskiego PKB w I kwartale br. szacowany jest na poziomie aż 8 proc.! Pamiętajmy jednak, że rynki – z dużym wyprzedzeniem – dyskontują koniunkturę gospodarczą.

Dość specyficznie rozwija się także tegoroczna sytuacja na warszawskiej giełdzie, gdzie zachowanie WIG, najbardziej spośród różnych historycznych ścieżek, przypomina wciąż rok …2008 (co znów pachnie recesją). Może to tylko przypadkowy zbieg okoliczności (oby!), ale podobne skojarzenia budzi choćby polityka monetarna. Wg Bank of America globalna fala podwyżek stóp procentowych jest porównywalna – tylko – właśnie z 2008 rokiem. Także u nas seria podwyżek jest najdłuższa, właśnie od tamtego okresu.

I wcale, jeszcze, nie dobiegła końca, bo tuż po majówce (5 maja) Rada Polityki Pieniężnej ma po raz ósmy, w tym cyklu, podnieść stopę referencyjną.

Na początku maja w górę mają iść również stopy w USA. Jakby tego było mało, Fed, wg wcześniejszych sugestii, ma uruchomić rekordową redukcję swojego bilansu, po okresie covidowych, olbrzymich zastrzyków płynności. To dodatkowy czynnik ryzyka, skoro rynkom, czkawką ewidentnie odbija się już samo wyłączenie QE (luzowania ilościowego). Tymczasem, redukcja bilansu to nic innego, jak odwrotność QE.

W tym wszystkim pocieszające jest to, że wyceny akcji już wyraźnie obniżyły się, w porównaniu z początkiem bieżącego, burzliwego roku. Szczególnie wskaźniki polskich akcji, takie, jak zestawione na wykresie: CAPE (skorygowany cyklicznie współczynnik cena/zysk) i wskaźnik cena/wartość księgowa, zupełnie nie przypominają sytuacji z 2008 roku. Wtedy polskie akcje były horrendalnie drogie, teraz są relatywnie …tanie.

Reasumując, kwiecień br. mocno rozczarował giełdowe byki, wiążące nadzieje z korzystną sezonowością. Rodzime akcje nieprzerwanie kroczą ścieżką znaną z lat 2007-2008, choć pocieszający jest poziom wycen, nieporównywalnie niższy, niż w tamtym okresie.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Kluczowe dane dla kierunku i światełko w tunelu

Jesteśmy obecnie w środku okresu publikacji danych finansowych przez amerykańskie spółki za 1 kwartał br. Ogólnie rzecz ujmując, publikowane dane są lepsze od oczekiwań. Jednak, wraz z danymi, zarządy tych podmiotów omawiają również prognozy wzrostu przychodów. I tutaj …pojawiają się problemy. Chyba najbardziej spektakularną reakcją jest spadek w tym roku cen akcji Netflixa. Wystarczyło, że liczba abonentów skurczyła się o 200 tysięcy, aby wycena skorygowała się aż o ponad 40%. Pokazuje to skalę dynamik wzrostu zysków/przychodów, jaką wcześniej zakładali analitycy w modelach wycen.

Do tego dochodzi rosnąca presja na dyskontowanie tych prognozowanych zysków wyższą stopą procentową, bo przecież rentowności amerykańskich obligacji szybko urosły do poziomu 3% (obligacje 10-letnie). Dodatkowo wreszcie, na obligacjach inflacyjnych USA (TIPSy) pojawiła się realna szansa na zarobek ponad inflację. Wszyscy już z niecierpliwością czekają na to, co zrobi FOMC ze stopami na posiedzeniu w kolejnym tygodniu (4 maja br.).

Ale póki co, rentowności nie pokonały 3%, akcje doszły do poziomów cen najniższych

w tym roku i …wyczekują. Wprowadzenie w życie QT (Quantitative tightening ang. zacieśnienie ilościowe – redukcja aktywów finansowych w bilansie banku centralnego), podlane ewentualną wyższą podwyżką, niż zakładane 50 pb., wprawi w bezsenność inwestorów na całym świecie. A drzwi, po przełamania linii wsparcia takich indeksów, jak S&P 500, Nasdaq, czy Russell 2000, mogą okazać się zbyt wąskie dla wszystkich, którzy będą chcieć przez nie uciec – sprzedając akcje.

Dla krajowych inwestorów pojawia się wreszcie realna alternatywa o dużo mniejszym ryzyku – prosta obligacja skarbowa lub dłużny fundusz inwestycyjny, oparty o takie instrumenty. Już słyszymy te komentarze, że obligacje od górki straciły 17%! Ale co to ma wspólnego z tym, jaki zwrot mogą nam przynieść w przyszłości tego typu papiery? Czy rentowność ponad 6% nie jest atrakcyjna, względem zagrożeń wiszącymi obecnie nad rynkami akcji? Temat na pewno będzie przez nas podnoszony coraz częściej i coraz śmielej, bo: (a) górka inflacyjna jest coraz bliżej, (b) RPP powinna – po raz drugi – podnieść mocniej stopy, a (3) spowolnienia nie da się uniknąć, gdy mamy, w pobliżu, taką burzę geopolityczną.

Choć inflacja zejdzie do znośnych poziomów za ok. 2 lata, to już teraz zarządzający funduszami dłużnymi zaczynają zastanawiać się, kiedy będzie czas na wydłużenie duracji. A gdy inflacja wreszcie zacznie spadać, powstaną w glorii, jak feniks z popiołów, bo w chwili obecnej – nikt nie chce ich jeszcze słuchać.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Kto się myli w wycenie WIG? Historycznie niska wycena indeksu

Jest tanio, a może jednak drogo? Czy bieżące wyceny spółek zdają się odzwierciedlać dynamicznie zmieniające się otoczenie gospodarcze? Takie oraz zapewne wiele innych pytań zadają sobie codziennie inwestorzy, starając się ocenić obecną atrakcyjność, czy też potencjalne zyski, jakie może oferować rodzimy rynek kapitałowy.

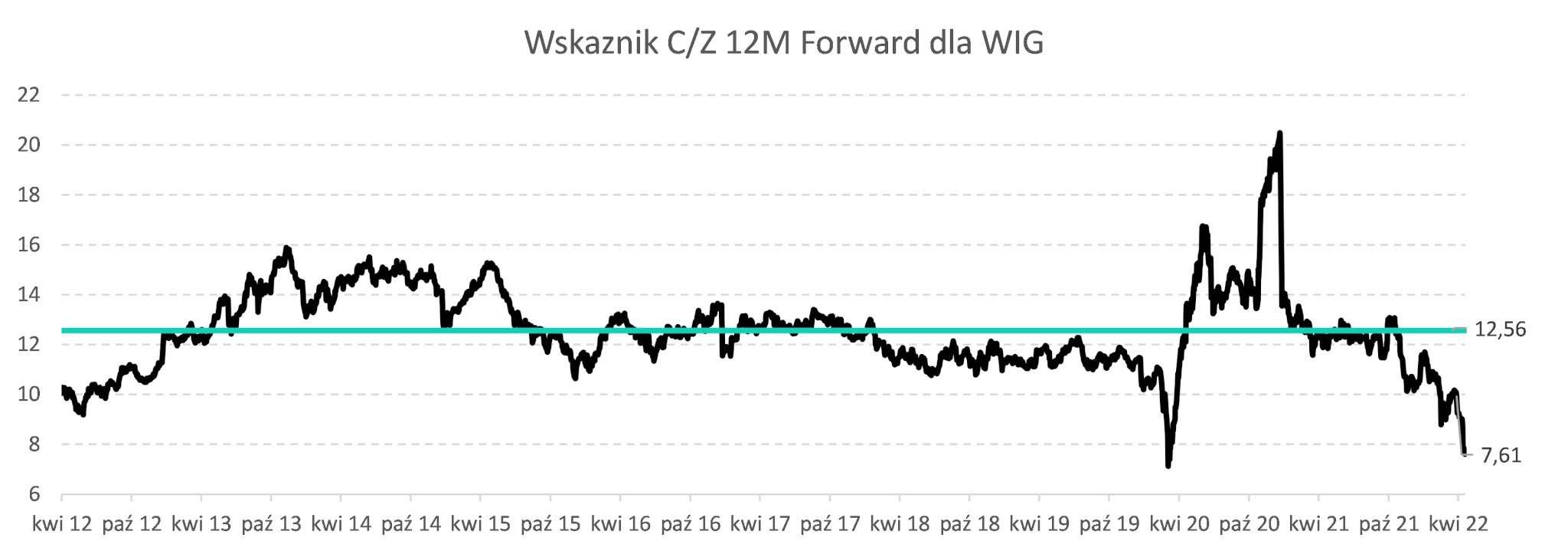

Po pierwsze, patrząc na prognozy w serwisie Bloomberga, polski rynek akcji wydaje się bardzo tani, jeśli porównamy historyczne poziomy wyceny. Obecnie wskaźnik C/Z dla WIG, na bazie wyników prognozowanych na kolejne 12 miesięcy, wynosi 7,6x tj. z ok. 39% (!) dyskontem do 10-letniej średniej (12,6x). Ponadto, wskaźnik dla WIG jest obliczony na bazie 5 procentowego wzrostu skumulowanych zysków na 2022 rok. Z kolei nasze prognozy zakładają, że tegoroczne zyski ww. indeksu wzrosną o …20%, co, z kolei, obniżyłoby ten wskaźnik do poziomu 6,6x! Czyli poziomu, obserwowanego w ostatnim dziesięcioleciu tylko w okresie wybuchu pandemii koronawirusa. Wydaje się, że w tamtym momencie niepewność co do przyszłości była zdecydowanie większa, niż ma to miejsce obecnie. Warto również podkreślić, że mediana C/Z na 2022 rok dla 100. najpłynniejszych spółek wynosi 9x. Tak więc nie można powiedzieć, że mamy do czynienia z sytuacją, gdy małe grono największych spółek, które w obecnym otoczeniu generuje rekordowe zyski, silnie zaniża wskaźnik – dla całego uniwersum.

Powyższe oczekiwania wspierają wyniki za 4Q 2021. Na bazie obserwowanych przez nas spółek (100. najpłynniejszych), średnio na jedno negatywne, „wynikowe” zaskoczenie przypadły dwa pozytywne. Ponadto, skumulowane zyski dla powyższej grupy były kilkanaście procent powyżej prognoz. Podsumowując cały 2021 rok, prognozy były silnie podnoszone. W ubiegłym roku (licząc od grudnia 2020) – wzrosły o około 40%. Choć sceptycy powiedzą, że od tego czasu jesteśmy już w kompletnie innym otoczeniu ekonomicznym, skumulowane zyski za 1Q 2022 mają być, według prognoz, porównywalne z rekordowymi 3Q i 4Q 2021.

Po drugie, WIG jest obecnie, relatywnie, bardzo tanio wyceniany w stosunku do innych rynków, w szczególności do stanowiącego bezpośredni benchmark MSCI Emerging Markets. Zdaję sobie sprawę, że lokalnemu rynkowi ciąży ryzyko geopolityczne, wahająca się waluta czy przyspieszająca inflacja, jednak 33% dyskonta (C/Z na 2022 rok dla MSCI EM wynosi 11,4x) wydaje się przesadzone… . Średnie dyskonto za ostatnie 10 lat to niskie kilka procent. Gdybyśmy chcieli, z kolei, spojrzeć na cały świat, to nasz rynek wyceniany jest aż 54% niżej (wskaźnik dla MSCI World na 2022 rok wynosi 16,5x).

Podsumowując, warto w tym miejscu zadać sobie pytanie, jaki risk/reward oferuje obecnie rodzimy rynek? Uważam, że obecny konsensus nie doszacowywuje tegorocznych wyników i jesteśmy u progu istotnego podnoszenia prognoz przez analityków. Dodając do tego odchylone w dół wyceny spółek, uważam, że obecny potencjał zysku do ryzyka dla polskich akcji wygląda bardzo atrakcyjnie. Polskie walory są aktualnie na tyle tanie, że trudno mi wyobrazić sobie silniejszą przecenę z obecnych, historycznie bliskich, najniższych poziomów.

Autor: Michał Stalmach, Zarządzający Funduszami, IPOPEMA TFI

16/2022