Odsłuchaj zwiastun tego nr iWealth News

Listen to „iWealth News nr 12: Fala wzrostów na rynkach” on Spreaker.Hossy ciąg dalszy

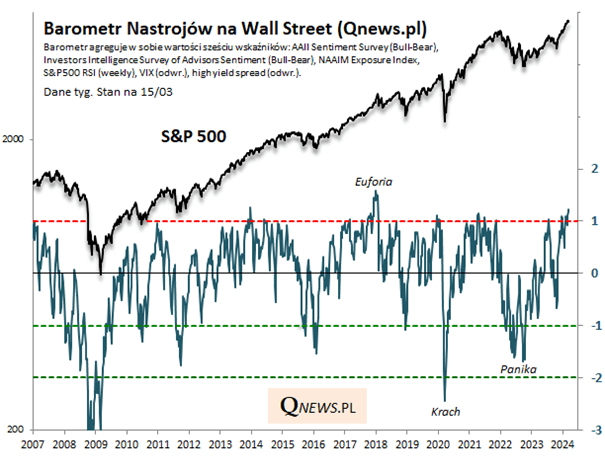

Ostatnie wystąpienie Jerome Powella przerwało płaską korektę na amerykańskich indeksach trwającą od początku marca br., którą na długoterminowych indeksach trudno będzie nawet wskazać. Od środy indeksy zaczęły znów rosnąć, pomimo bardzo wysokich wskaźników nastrojów inwestorów. Barometr QNews agregujący sześć różnych wskaźników nastrojów inwestorów, wszedł na euforyczne poziomy i, w kolejnym tygodniu, jeszcze się umocnił (wykres poniżej).

Wielokrotnie już pisaliśmy o wskaźnikach nastrojów i o fakcie, że potrafią dosyć dobrze identyfikować giełdowe „dołki”, ale w przypadku euforycznych wzrostów nie są już tak skuteczne. Potrafią przez wiele tygodni oscylować w okolicy poziomu euforii, gdy wzrosty indeksów są kontynuowane, zanim nadejdzie większa korekta lub bessa.

Pytanie, które dzisiaj zadają sobie inwestorzy widząc te wzrosty, brzmi: czy wskakiwać jeszcze do tak rozpędzonego pociągu, czy poczekać, aż trochę zwolni?

Żeby spróbować odpowiedzieć na to pytanie, w pierwszej kolejności należałoby się zastanowić, dokąd ten pociąg jedzie i jak może wyglądać jego trasa.

Najsilniejsze wzrosty i największy napływ kapitału ma obecnie miejsce na tzw. „Wspaniałej siódemce”, czyli największych spółkach technologicznych, związanych ze sztuczną inteligencją. Nic zatem dziwnego, że szybko nasuwają się zasadne podobieństwa do bańki internetowej z początku XXI wieku . Spróbujmy zatem oszacować, gdzie jesteśmy na skali euforii z tamtych lat. W tym momencie od razu zaznaczam, że, ze względu na ograniczony format iWealth News i obszerność tematu, będziemy kontynuować ten wątek w kolejnych wydaniach. Dziś skupimy się jedynie na wartościach względnych.

Patrząc na indeks Nasdaq w wartościach bezwzględnych okazuje się, że jesteśmy trzy razy wyżej, niż szczyt hossy internetowej. Jednak, patrząc w wartościach względnych, czyli porównując wartość indeksu z wartością wypracowanych zysków przez spółki, okazuje się, że nie jesteśmy nawet w połowie tej drogi. W szczycie hossy internetowej wskaźnik cena do zysku za poprzedni rok dla indeksu Nasdaq 100 (NDX) wyniósł 75, podczas gdy obecnie zbliża się dopiero do 31. Dla porządku dodam, że w ostatnich latach hossy „internetowej” stopy procentowe w USA, podobnie jak dziś, oscylowały w okolicy 5-6%. Co ciekawe, akcje wg tej miary były droższe pod koniec 2021 roku, niż obecnie, ponieważ zyski spółek rosną dosyć szybko.

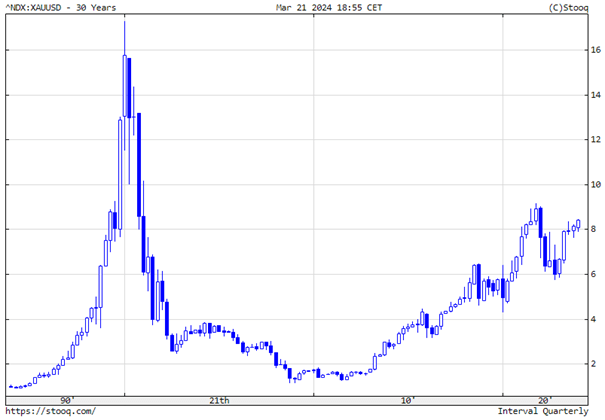

Drugą, dla wielu mniej oczywistą wartością względną, jaką warto śledzić, jest porównanie wartości indeksu do ceny złota. Indeks Nasdaq 100 wyceniany w złocie (zamiast w USD), dotarł właśnie do połowy swojej wartości z czasów hossy „internetowej” (wykres poniżej). Podobnie sytuacja wygląda na szerokim indeksie S&P500 wycenianym w złocie.

Czy przed nami, w takim razie, prosta droga do kolejnych 100 proc. wzrostów? Niestety, nie jest to ani proste, ani oczywiste. Jeśli mielibyśmy powtórzyć hossę z przełomu XX/XXI wieku, to – choć indeksy nastrojów inwestorów sygnalizują, że korekta notowań w najbliższym czasie jest całkiem prawdopodobna – wiele wskazuje na to, że fala parabolicznych wzrostów, gdzie wyceny oderwą się na dobre od fundamentów dla spółek związanych ze sztuczną inteligencją, jest dopiero przed nami.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Amerykańskie akcje bez szwanku przetrwały problematyczny lutowo-marcowy sezon

Rekord za rekordem – tak wyglądają ostatnie tygodnie na Wall Street. Najnowszym impulsem do sięgnięcia przez indeks S&P 500 po kolejne historyczne maksimum okazało się gołębio zinterpretowane najnowsze posiedzenie amerykańskiego Fedu. Widać, że cały czas obowiązuje reguła, o której pisałem na przełomie roku – faza wyczekiwania na pierwszą obniżkę stóp od momentu zakończenia podwyżek była historycznie zwykle bardzo udana dla akcji i nie inaczej jest tym razem.

Co prawda zachowanie S&P 500 już po pierwszej obniżce było z kolei bardzo niejednoznaczne historycznie (albo bardzo negatywne – w przypadku gdy cięcie stóp zwiastowało recesję, albo bardzo pozytywne – w przypadku gdy recesji miało nie być), ale skoro najnowsze posiedzenie Fedu utwierdziło rynek w przekonaniu, że do pierwszej obniżki dojdzie w czerwcu, oznaczałoby to, że mamy jeszcze cały kwartał na korzystne dla akcji wyczekiwanie na ową obniżkę.

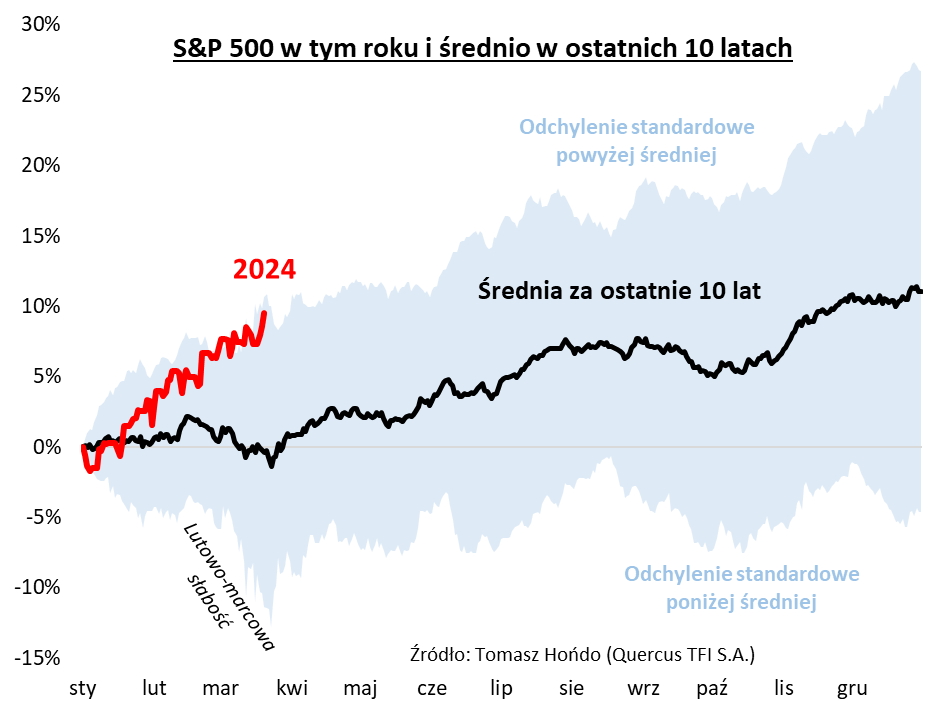

O sile hossy świadczy fakt, że Wall Street przeszła bez szwanku przez mocno problematyczny sezonowo okres rozciągający się od lutego do mniej więcej obecnego punktu marca. Na wykresie uśrednionej sezonowej ścieżki S&P 500 za ostatnie dziesięć lat to właśnie 23 marca kształtuje się wyraźny dołek. To właśnie w marcu rozgrywały się w ostatniej dekadzie takie wydarzenia, jak kryzys banków regionalnych (2023), atak Rosji na Ukrainę (2022), wybuch pandemii (2020). Tym razem akcjom za oceanem udało się przetrwać ten okres w wyjątkowo świetnej formie, o czym świadczy fakt, że S&P 500, zamiast trzymać się uśrednionej ścieżki, jest w okolicy jednego odchylenia standardowego powyżej historycznej średniej.

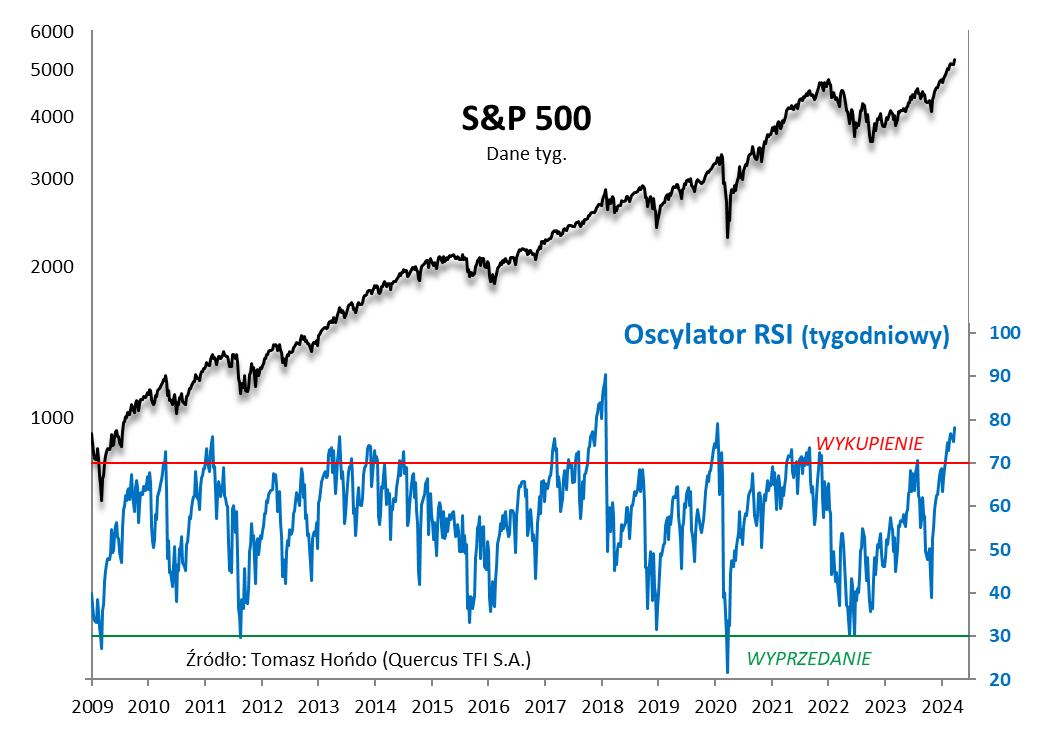

Ta tegoroczna siła S&P 500 ma jednak pewną cenę. Tzw. techniczne „wykupienie” rynku osiąga poziomy należące do najwyższych w trakcie całej hossy trwającej od 2009 roku. Pokazany na kolejnym wykresie tygodniowy oscylator RSI jest już tak wysoko, jak tuż przed pandemicznym krachem, choć z drugiej strony kto wie, czy tym razem nie wdrapie się aż tak wysoko, jak na początku 2018 roku, w trakcie pamiętnej ekscytacji „Goldilocks” (stanem perfekcyjnej równowagi w gospodarkach).

Reasumując, zgodnie z historią, w atmosferze wyczekiwania na rozpoczęcie obniżek stóp przez Fed, indeks S&P 500 wspina się na nowe rekordy, a jego tegoroczne zachowanie odstaje wyraźnie in plus od normy. Jedyne, co może niepokoić, to coraz silniejsze (ale jeszcze nie rekordowe) techniczne wykupienie.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Inwestorzy powinni przygotować się do drugiej fazy AI

Od ponad roku rynek akcji (głównie w USA) przechodzi przez ważny okres w historii, polegający na uwzględnianiu technologii sztucznej inteligencji w wycenach. Fundamentem rozwoju AI jest odpowiednio zaawansowana infrastruktura. Nie dziwi więc, że obserwowaliśmy dynamiczne wzrost notowań spółek z sektora półprzewodników oraz wśród gigantów technologicznych rozwijających produkty oparte na modelach LLM (Large Language Models). Aktualnie zbliżamy się do momentu średnioterminowego przesilenia pierwszej fazy wyceny AI. Wzrosty przekraczające 100% skłaniają do refleksji nad aktualną wartością rynkową tych spółek i wskazują na potencjalne ryzyko przegrzania. Natomiast rynek jest bardzo zmiennym „zwierzęciem” i jakiekolwiek turbulencje powinno się wykorzystać do przygotowania się do kolejnej, dużo bardziej dynamicznej fazy rozwoju AI.

Krótkoterminowa ostrożność

Obecna sytuacja rynkowa wymaga od inwestorów szczególnej ostrożności. Euforia, zachowania stadne, a także FOMO (strach przed pominięciem okazji) mogą prowadzić do nadmiernie optymistycznych ocen wartości spółek związanych z AI. Z tych względów, krótkoterminowo inwestorzy powinni przyjąć bardziej zachowawczą postawę, dokładnie analizując potencjał długoterminowy spółek zamiast poddawać się chwilowym trendom. Ta ostrożność jest nie tylko reakcją na obecne przegrzanie, ale także strategicznym przygotowaniem do skorzystania z przyszłych możliwości.

Dla sektora półprzewodników (pomimo uzasadnionego dużego optymizmu co do wzrostu zastosowania AI), potencjalnym ryzykiem jest rosnąca efektywność modeli LLM, która pozwala drastycznie obniżać koszty trenowania oraz wnioskowania. Kolejno, wzrost podaży chipów niższej generacji z Chin będzie negatywnie wpływał na bardziej zdywersyfikowane firmy. Ponadto spółki technologiczne są bardzo wrażliwe na zmiany w prowadzonej polityce monetarnej przez banki centralne. Wraz ze znaczącą poprawą otoczenia gospodarczego, wysokimi oczekiwaniami co do obniżek stóp procentowych, poszerza się pole do potencjalnych zaskoczeń inflacyjnych.

To nie oznacza końca możliwości inwestycyjnych w AI. Wręcz przeciwnie. Uważam, że zbliżamy się do drugiej fazy wyceny AI na giełdzie, która otworzy nowe horyzonty dla inwestorów i będzie napędzana przez spółki implementujące technologie AI w swoich produktach, usługach i procesach operacyjnych.

Przygotowania do drugiej fazy

Drugą fazę wyceny AI zdefiniują nie tylko te spółki, które skorzystały na pierwszej fali wzrostów, ale przede wszystkim te, które zintegrują AI w swoich modelach biznesowych w sposób, który zrewolucjonizuje ich działalność. Będzie to faza znacznie bardziej dynamiczna, obejmująca szeroki zakres sektorów i oferująca nowe możliwości wzrostu.

Dalszy rozwój AI będzie charakteryzować się głęboką integracją tej technologii w różnych sektorach gospodarki. Już nie sam rozwój modeli LLM i zwiększanie mocy obliczeniowych w postaci centrów danych będą głównym motorem wzrostu cen akcji spółek. Istotny będzie sposób, w jaki firmy z różnych branż, od finansów przez medycynę, produkcję, usługi konsumenckie po logistykę, będą wdrażać AI do optymalizacji operacji, zwiększania efektywności, tworzenia innowacyjnych produktów i personalizowania usług. To obszar inwestycyjny, w którym otwiera się okno nowych możliwości płynących wprost z kreatywnej implementacji AI w dotychczasowych branżach.

Inwestorzy powinni teraz zwrócić szczególną uwagę na spółki wdrażające te technologie w sposób, który transformuje ich modele biznesowe, zwiększa efektywność operacyjną i tworzy nowe strumienie przychodów. Liderami rynku będą te spółki, które wykorzystają AI nie tylko do ograniczenia kosztów, ale także do zbudowania przewag konkurencyjnych. Dobrym przykładem jest najnowsze narzędzie od OpenAI o nazwie Sora. Jest to narzędzie typu text-to-video, które może znacząco ograniczyć koszty dla takiej firmy jak Netflix. Z drugiej jednak strony, ta technologia może istotnie zmniejszyć bariery wejścia do produkcji treści video i docelowo będzie stanowić zagrożenie dla klasycznych twórców. Jeśli Netflix nie będzie w stanie zbudować odpowiednich przewag konkurencyjnych, to samo ograniczenie kosztów będzie niewystarczające by zrekompensować ubytek przychodów.

W związku z powyższym, inwestorzy powinni zwrócić uwagę nie tylko na to, jak firmy wykorzystują AI do obniżenia kosztów, ale przede wszystkim na to, jak budują one swoje przewagi konkurencyjne. W erze, gdzie technologia AI staje się coraz bardziej dostępna, to innowacyjność, zdolność do szybkiego adaptowania się i wykorzystywania nowych możliwości będą decydować o przewadze na rynku.

Autor: Alan Witczak, Zarządzający Portfelami, VIG / C-Quadrat TFI

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 12/2024