Wall Street w cieniu jastrzębiego Fedu i spowolnienia

Jak na razie, kończący się niebawem styczeń plasuje się wśród najsłabszych, pierwszych miesięcy roku na przestrzeni ostatnich trzech dekad na Wall Street. W momencie pisania tego artykułu indeks S&P 500 jest 8,7 proc. na minusie od początku roku (podczas gdy, średnio rzecz biorąc, był historycznie lekko na plusie). Okazuje się, że słabszy pod tym względem był tylko rok …2008.

Jakie są źródła tak wyjątkowej słabości amerykańskiego rynku akcji, jaka promieniuje też na inne giełdy? Zdaniem Autora u podłoża leżą dwa czynniki. Z jednej strony – oznaki spowolnienia gospodarczego, a z drugiej – perspektywa zaostrzenia polityki monetarnej przez Rezerwę Federalną USA (Fed).

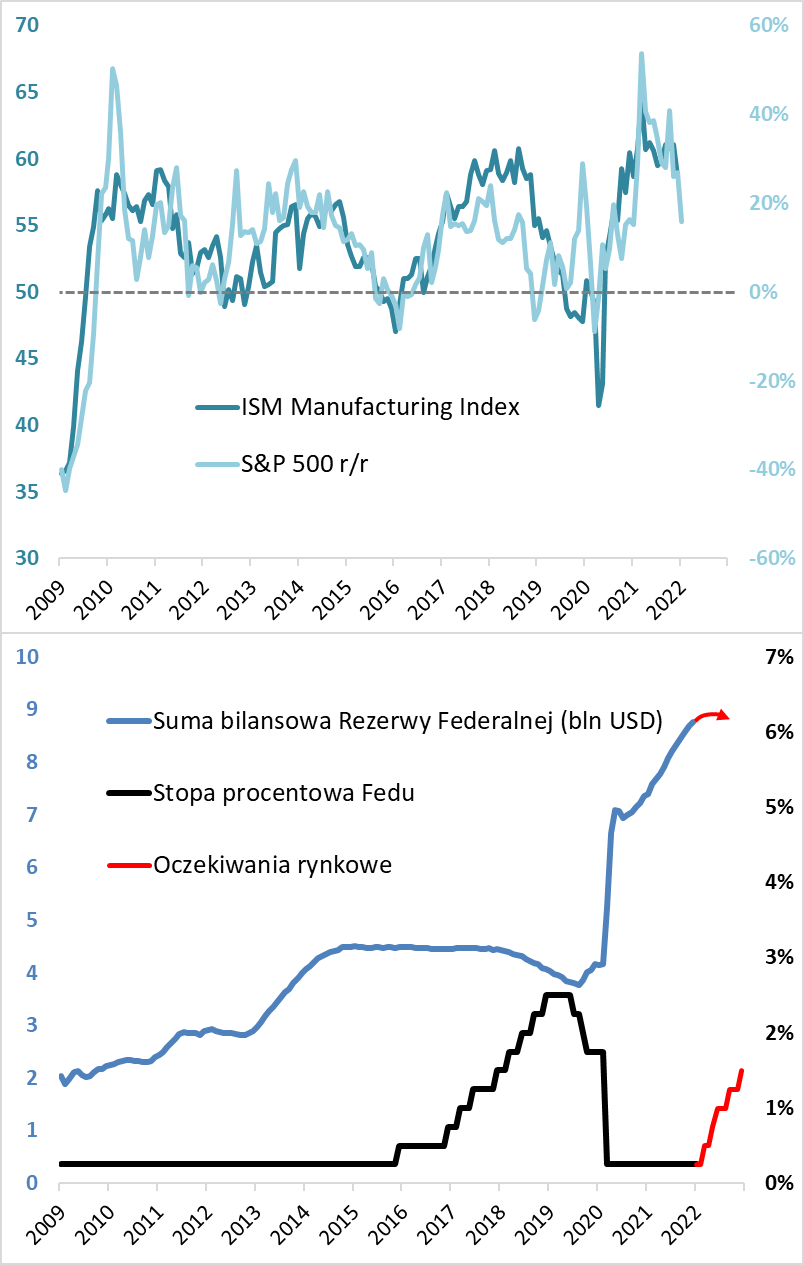

Co do spowolnienia, na wykresie (poniżej) pokazujemy 12-miesięczną dynamikę S&P 500, skonfrontowaną z flagowym barometrem gospodarczym ISM Manufacturing. Już w grudniu ub.r. ISM znalazł się najniżej od 11 miesięcy. Odczytu za styczeń jeszcze nie znamy, ale staje się oczywiste, że rynek akcji dyskontuje dalsze spowolnienie w gospodarce, skoro 12-miesięczna dynamika giełdowego indeksu właśnie zawędrowała najniżej od 12 miesięcy, a mimo to jest i tak nadal na dość wysokim pułapie rzędu +13 proc.

Problem polega dodatkowo na tym, że na możliwą zadyszkę gospodarczą nakłada się, nadchodzące wielkimi krokami, zacieśnienie polityki przez Rezerwę Federalną. Po zakończonym w środę (26 bm.) styczniowym posiedzeniu władz monetarnych USA rynek obstawia w tym roku już pięć 25-punktowych podwyżek stóp procentowych, począwszy od marca.

A przecież jeszcze niedawno mówiło się o co – najwyżej – dwóch, trzech ruchach ze strony Fed.

Podwyżki stóp same w sobie nie muszą być czynnikiem prowadzącym do natychmiastowego zatrzymania hossy. Przecież w latach 2017-18 Fed zafundował całą serię podwyżek, a mimo to S&P 500 sięgał w tym czasie po nowe rekordy. Różnica jest jednak taka, że wtedy gospodarka rozpędzała się po „mini-recesji” z przełomu 2015/16, co pokazywał rosnący, a potem utrzymujący się wysoko ISM. Teraz ten wskaźnik zaczyna zakręcać w dół.

Zacieśnienie polityki przez Fed to nie tylko perspektywa podwyżek stóp. Już w marcu br. ma zostać całkowicie odłączone „luzowanie ilościowe” (QE), czyli skup obligacji. Bank sygnalizuje nawet redukcję swojego bilansu, czyli odwrotność luzowania (QT czyli ilościowe zacieśnianie). Taka operacja była już przerabiana w latach 2018-19 i można odnieść wrażenie, że odbijała się czkawką na rynkach finansowych. Jak mawiał słynny inwestor Martin Zweig: „otoczenie monetarne wywiera olbrzymi wpływ na ceny akcji”.

Reasumując, mikstura w postaci nadchodzącego zaostrzenia polityki monetarnej przez Fed, w połączeniu z ryzykiem pogłębienia zadyszki gospodarczej, okazuje się, jak na razie, dość ciężko strawna dla Wall Street.

Źródło: Tomasz Hońdo, Bloomberg, Federal Reserve, CME.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

FED jednak nie żartuje

Im bliżej do pierwszego od 2018 r. podniesienia stóp procentowych przez FED, tym rynki finansowe stają się coraz bardziej nerwowe. Efekty nerwowego zachowania nakładają się z okresem ogłaszania wyników spółek za IV kwartał 2021 r., które nie zawsze spełniają oczekiwania inwestorów. Ponad 15% spadki od szczytów notują zwłaszcza spółki technologiczne (Nasdaq), wzrostowe (S&P Growth)

i małe (Russell 2000).

Z ostatniego, środowego wystąpienia Jerome Powell’a, prezesa FED’u, można wyciągnąć następujące najważniejsze komunikaty:

- w marcu FED zakończy skup aktywów i prawie na pewno podniesie stopy z ultra niskiego poziomu 0,25%;

- dalsze utrzymywanie stóp procentowych na tak niskim poziomie nie jest niezbędne, ponieważ wysoka inflacja utrzyma się dłużej (a to zaszkodzi rynkowi pracy i osobom najbiedniejszym), obecny rynek pracy jest wystarczająco silny, a gospodarka jest w dużo lepszej kondycji niż przed cyklem podwyżek

w 2015 r.

Silną reakcji na te słowa była skokowa zmiana rentowności obligacji krótkoterminowych (2-letnich/2Y). Od 2010 r. wyższy wzrost rentowności był tylko podczas tąpnięcia rynku

w marcu 2020 r. z powodu pandemii. Co ciekawe rentowności obligacji długoterminowych (10-letnich/10Y) nie wzrosły tak bardzo co sugeruje, że inwestorzy oczekują wzrostu stóp procentowych, ale gdy inflacja spadnie (lub gospodarka zwolni) będą one ponownie obniżane. Skutek jest taki, że różnica rentowności obligacji 10Y i 2Y spadła do 70 punktów bazowych. Pamiętajmy, że gdy rentowności obligacji 2Y są wyższe od rentowności obligacji 10Y to jest to sygnał, że gospodarka w przyszłości może mieć poważne problemy, ale do tego jeszcze trochę brakuje.

Inwestorzy zaczynają tracić wiarę, że przy każdym istotnym spadku (przekraczającym 10%) na rynku akcji FED dodrukuje kolejne pieniądze lub powstrzyma się przed podwyżkami. Coraz więcej z nich dostrzega możliwość, że te reakcje nastąpią, ale dopiero przy większych spadkach.

Nerwowo jest zwłaszcza w sektorze spółek technologicznych i wzrostowych, które mają obecnie bardzo wysokie wyceny wynikające z wysokich oczekiwań wzrostu przychodów

i zysków. Również spółki mniejsze są na cenzurowanym – w nie najbardziej uderza inflacja (ceny energii, gazu i presja płacowa) a w przyszłości ewentualne wyższe koszty kredytu.

Aby wyjaśnić przyczyny gwałtownego spadku cen akcji posłużmy się spektakularnym przykładem z ostatnich dni. 21 stycznia Netflix, popularna platforma streamingowa, ogłosiła wyniki finansowe za IV kw. 2021 r. Porównując wyniki III kw. 2021 do wyników III kw. 2019 r. inwestorzy widzieli spółkę, której przychody rosły, aż o 4,5% kwartalnie (prawie 20% rocznie) a zyski ponad 10% kwartalnie (47% rocznie!). Tak szybko rosnącą spółkę wyceniano więc na poziomie nawet 60 razy zyski – wzrost uzasadniał takie poziomy. Zimy prysznic przyszedł w piątek – ogłoszone zyski na akcję były niższe aż o 58% względem wyników z poprzedniego kwartału a przychody wzrosły już tylko 3% w trzy miesiące. Dodatkowo w komunikacie spółki znalazły się ostrzeżenia, że liczba nowych abonentów pozyskanych w I kw. br. może być dużo niższa od oczekiwań rynkowych. Cena akcji w jeden dzień spadła aż o 22% a od szczytu już prawie o połowę wracając do wyceny sprzed pandemii, choć jej przychody urosły o 33%. Inwestorzy zaczęli sobie po prostu zadawać pytanie, które do niedawna mogło być czystą abstrakcją. Czy Netflix to nadal spółka wzrostowa?

Oczywiście jest to skrajny przykład, bo chociażby Microsoft 25 stycznia ogłosił lepsze wyniki od oczekiwań. Nie zmienia to jednak obaw inwestorów o to czy ich parametry wzrostu przychodów i zysków, które stosują w modelach wycen akcji, nie są ustawione na zbyt wysokim poziomie. Ich obniżenie skutkuje tym, że dotychczasowe poziomy wyceny przy niższym wzroście przychodów zysków mogą już być stanowczo za wysokie. Te obawy przeradzają się w działanie – chęć zrealizowania zysków z inwestycji, które do tej pory bardzo mocno rosły.

Sytuacji nie poprawia fakt, że obecnie na rynku amerykańskim jest historycznie rekordowa ilość inwestorów indywidualnych, inwestująca w popularne ostatnio instrument pasywne takie jak ETFy, które są niczym innym tylko inwestowaniem w z góry określony koszyk akcji. To doprowadza często do jednoczesnej wzrostu lub spadku cen akcji całego sektora i/lub całego rynku.

Wysokie wyceny i stadne zachowanie inwestorów przyczynią się do tego, że najbliższe lata będą słabe dla pasywnych form inwestowania na rynku amerykańskim (ale nie tylko), ale stanowić będą również wspaniałą okazję dla inwestorów aktywnych, selektywnie wybierających akcje.

Poniżej ujawniamy nasze tezy inwestycyjne na I kwartał 2022. Część z nich już zaczęła się realizować, a niektóre w dalszym ciągu czekają na swój moment.

- Akcje US – pozostawiamy neutralne podejście.

FED jest na początku zacieśniania polityki monetarnej.

Akcje typu Value mogą być lepsze od Growth. - Akcje Emerging Markets – utrzymujemy lekko pozytywne nastawienie.

Duża przecena rynku chińskiego w 2021, to dobry prognostyk na rok 2022. - Akcje polskie – utrzymujemy neutralne podejście.

Mamy atrakcyjne wyceny ale rośnie ryzyko polityczne w regionie.

Wracamy do szerokiego rynku (WIG), bo mniejsze spółki są bardziej wrażliwe na inflację. - Obligacje polskie – utrzymujemy neutralne podejście.

Trwa cykl podwyżek stóp procentowych i wciąż rośnie inflacja.

Krótkoterminowo preferujemy obligacje korporacyjne nad skarbowe.

Cały 2022 może być rokiem polskich obligacji. - Obligacje Developed Markets – mocno negatywne nastawienie.

FED jest przed zacieśnianiem polityki monetarnej.

EBC może zaskoczyć zmianą podejścia do walki z inflacją. - Obligacje Emerging Markets – lekko pozytywne nastawienie.

- Złoto i srebro – odpowiednio neutralne i pozytywne nastawienie.

Rekordowo wysokie ujemne realne rentowności obligacji i niepewność na rynkach akcji zachęcają do poszukiwania alternatyw. Cały czas rośnie popyt na te metale w formie fizycznej.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Wybieganie myślami poza ewentualne spadki tempa wzrostu

Przewidujemy, że wzrosty wskaźników zakażeń koronawirusem COVID-19 będą mieć wpływ na zachowania konsumentów, niezależnie od powrotu do bardziej rygorystycznych obostrzeń i form lockdown`u. Nie wiemy, jak długo tego typu środki będą utrzymywane i jakie kraje się na nie zdecydują. Niepewny jest także, możliwy wpływ na rynki finansowe spadku produktu narodowego, mierzony produktem krajowym brutto (PKB). Przez dwa ostatnie lata nauczyliśmy się radzić sobie z tym zagrożeniem. W obliczu spodziewanego wznowienia wsparcia budżetowego, w razie potrzeby i wciąż solidnych bilansów konsumenckich, inwestorzy akcyjni mogą wybiegać myślami poza niekorzystne krótkoterminowe konsekwencje dla przychodów.

W ujęciu globalnym, spodziewamy się ponadprzeciętnego wzrostu przez 12 kolejnych miesięcy, nawet, jeżeli jego tempo nieco spadnie. Według naszych analiz, prawdopodobieństwo recesji, w możliwej do przewidzenia przyszłości, nadal jest niskie. Centralne miejsce w naszej debacie inwestycyjnej zajmuje dyskusja na temat uwzględnienia tych dobrych wiadomości w wysokich wycenach rynkowych. To jednak tylko nieznacznie tonuje naszą wiarę w dalszą szeroką i globalną ekspansję, która znajduje odzwierciedlenie w naszym wiodącym temacie inwestycyjnym, zakładającym „Zwalniający, ale wciąż solidny globalny wzrost”.

W perspektywie kilku najbliższych miesięcy dostrzegamy jednak szereg czynników, które skłaniają nas do poszukania pewnych możliwości zabezpieczenia inwestycji, na wypadek realizacji mniej korzystnego scenariusza.

Niezmiennie widzimy zalety utrzymywania niewielkiej pozycji gotówki jako narzędzia

do tłumienia wpływu wzmożonej zmienności. Odzwierciedla to nasze spostrzeżenie, że rynki mogły już w dużej mierze uwzględnić mocne odbicie danych ekonomicznych, za to nie wyceniają jeszcze w pełni ryzyka normalizacji polityki pieniężnej.

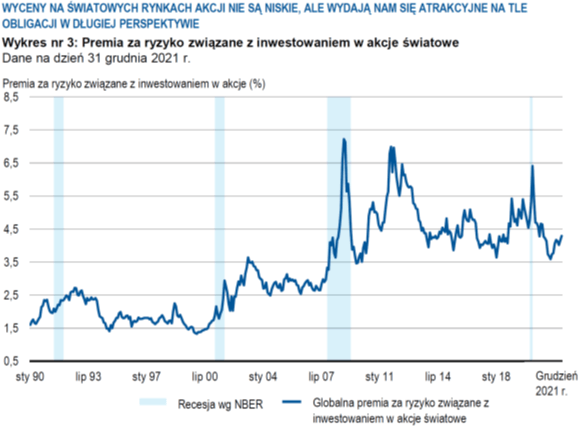

Wciąż dostrzegamy większy potencjał akcji do generowania zwrotów w średniej perspektywie, w porównaniu z obligacjami i sądzimy, że z czasem akcje powinny zyskać należną im premię za ryzyko (wykres powyżej). Choć nadal – generalnie – preferujemy aktywa o wyższym ryzyku i utrzymujemy odchylenie alokacji aktywów w kierunku akcji kosztem obligacji, nasz aktywny i elastyczny styl inwestycyjny skłania nas do skorygowania preferencji dla akcji – do bardziej umiarkowanego poziomu, w porównaniu z rokiem poprzednim.

| Autor: Zespół Franklin Templeton Investment Solutions |

Nota prawna. Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

iWealth News 3/2022