Zaczynamy jak zwykle w piątek (zawsze kończę tygodniowy komentarz w czwartek – publikowany w piątek rano). W piątek 17.09 nastroje na rynkach akcji były bardzo złe. Być może nieco pogarszało sytuację to, że wygasały wrześniowe linie instrumentów pochodnych (to szczególnie widać było w Warszawie). Inne giełdy też zachowywały się słabo. W Europie sesje rozpoczęły się od wzrostu indeksów, ale potem już dominowały niedźwiedzie. Indeksy systematycznie się osuwały kończąc sesje około jednoprocentowymi spadkami.

Oczywiście dużo mówiono o problemach Evergrande, drugiego co do wielkości dewelopera chińskiego, który już w czwartek miał zapłacić 83,5 mln dolarów odsetek od swoich obligacji. Spółka ma 300 mld USD (nie pomyliłem się – chodzi o miliardy) zobowiązań (2% chińskiego PKB) i rosną obawy, że jej upadłość może być powodem potężnych zaburzeń na azjatyckim rynku bankowym.

Chiński rząd w zaprzyjaźnionych mediach informował, że ratować Evergrande nie będzie i zapewne tak zrobi, jeśli chodzi o bezpośrednią pomoc spółce, ale jestem pewien, że w razie problemów wyratuje chiński system bankowy. Porównywania problemów Evergrande do Lehman Brothers w 2008 roku jest nieporozumieniem (coraz więcej dużych banków inwestycyjnych z Citigroup na czele tak twierdzi), ale jako pretekst do przedłużenia korekty problem tej spółki nadaje się znakomicie. Tak zresztą jak i powoływanie się na kolejną falę pandemii.

Korekta po prostu rynkowi w USA się należała, bo akcje są potężnie przewartościowane, czekano na środowy komunikat FOMC, wrzesień statystycznie jest słabym miesiącem dla giełd, problemy z limitem zadłużenia USA coraz wyraźniej rosną, rosną tez problemy z uchwaleniem pakietów pomocowych przez Kongres – więcej o tym poniżej.

W piątek 17.09 również na Wall Street niedźwiedzie pokazały kły. Indeksy straciły ponad 0,8%, a indeks S&P 500 naruszył średnią 50. sesyjną, która już wiele razy była mocnym wsparciem podczas kolejnych mini-korekt. Nie należało się tym zbytnio przejmować, bo podczas ostatniego 1,5 roku średnia była kilka razy na chwilę przełamywana, po czym popyt z impetem znowu nad nią przenosił indeksy.

Jasne było jednak, że jeśli średnia trwale zostanie pokonana, a wraz z nią 17. miesięczna linia trendu wzrostowego, to wrześniowa korekta się przedłuży (co nie znaczy, że pogłębi). Szczególnie, jeśli problemy związane z uchwaleniem przez Kongres pakietów pomocowych, a przede wszystkim z podniesieniem limitu zadłużenia USA, się nasilą. W niedzielę Janet Yellen, sekretarz skarbu USA, znowu ostrzegła (w Wall Street Journal), że niepodniesienie limitu skutkować będzie wieloletnim „trwałym” osłabieniem USA i doprowadzi do „historycznego” kryzysu finansowego.

Już to wystarczyło, żeby indeksy europejskie w poniedziałek rozpoczęły sesje od dwuprocentowych spadków. Blisko 20. procentowy spadek ceny akcji Evergrande na giełdzie w Hong Kongu (zakończyła dzień 10. procentowym spadkiem) był też znakomitym pretekstem do przedłużenia korekty. W Europie indeksy na zakończenie sesji straciły od 1,5 do 2,5%. Nie widziałem w Niemczech efektu powiększenia indeksu XETRA DAX o 10 spółek.

W USA dowiedzieliśmy się też, że Demokraci chcą zrobić obejście podniesienia limitu zadłużenia USA. Przeprowadzili we wtorek przez Izbę Reprezentantów legislację umożliwiającą finansowanie agend rządowych do grudnia tego roku i zawieszenie limitu zadłużenia do grudnia 2022 roku (czyli po wyborach do Kongresu). Regulacja została uzupełniona o pomoc dla ofiar powodzi i pożarów, co ma utrudnić Republikanom odrzucenie tej regulacji w Senacie. Tam będzie trzeba mieć 60 głosów, co wydaje się być skrajnie mało prawdopodobne.

Nie wiadomo, co Demokraci zrobią, jeśli regulacja zostanie odrzucona. Teoretycznie mogą też za pomocą specjalnej procedury (reconciliation) samodzielnie podnieść limit zadłużenia, ale nie chcą tego zrobić. W każdym razie napięcie będzie zapewne z tygodnia na tydzień rosło.

W USA indeksy też w poniedziałek szybko spadały, Na godzinę przed końcem sesji traciły już po około trzy procent, ale ostatnia godzina to był już szturm kupujących spadki. Odnotować trzeba, że potężnie wzrósł obrót na kontraktach na S&P 500. Kupowali nie tylko indywidualnie inwestorzy, ale przede wszystkim duże banki inwestycyjne przekonane, że korekta za chwilę się zakończy.

Pomagało to, że indeks S&P 500 dotknął średniej 100. sesyjnej. Indeksy odrobiły po około jeden punkt procentowy, ale nie uchroniło to ich przed sporymi spadkami – S&P 500 stracił 1,7%, a NASDAQ 2,1%. W tym momencie indeks S&P 500 tracił od szczytu 4,2%.

We wtorek zanosiło się na odbicie i wejście w stan czekania na środowy komunikat FOMC. I rzeczywiście Europejczycy pokazali, że otrząsnęli się już z „efektu „Evergrande”. Indeksy rosły i w szczytowym momencie zyskiwały 1,7% (francuski CAC40 praktycznie wymazywał straty z poniedziałku).

Zakończyły sesję zwyżkami nieco mniejszymi od półtora procent, bo Wall Street rozpoczęła handel dość niepewnie. Ta niepewność utrzymywała się przez całą sesję. Indeksy trzymały się blisko poziomu neutralnego i tam dzień zakończyły. To akurat nie mogło dziwić, bo rynek czekał przede wszystkim na wynik środowego posiedzenia FOMC.

W środę na rynkach europejskich optymizm był nadal widoczny od początku sesji. Indeksy zyskiwały ponad jeden procent. Pomagało to, że coraz więcej banków inwestycyjnych z lekceważeniem traktowało „problem Evergrande” twierdząc to, co i ja od początku uważałem, że rządu i partii w Chinach nie stać na rozlanie się kryzysu, więc z całą pewnością zrobią wszystko, żeby go opanować. Poza tym główna spółka grupy Evergrande spłaciła obligacje o wartości ponad 35 mln USD, co dawało nadzieję, że spłaci również w czwartek ponad 80 mln.

To uspokojenie nastrojów owocowało wzrostem ceny ropy i miedzi. Nieco obaw widać było nadal na złocie, którego cena rosła. Drożały też kontrakty na amerykańskie indeksy. Oczywiście spodziewano się prawdziwej reakcji po publikacji komunikatu FOMC. Indeksy na europejskich giełdach zakończyły sesję wzrostem o nieco ponad jeden procent, ale to wystarczył, żeby okno bessy na niemieckim XETRA DAX zostało zamknięte.

W USA indeksy też dość szybko wspięły się na wysokość około jednego procenta ponad poziom neutralny i tam czekano na wynik posiedzenia FOMC i konferencję Jerome Powella, szefa Fed. O tym, co z tego można było wyczytać poniżej. Na rynku akcji pojawiła się chęć kontynuowania zwyżki, potem nastąpiło zwątpienie i powrót do stanu przed tymi wydarzeniami. Wzrost indeksów o około jeden procent należy uznać za nieśmiała korektę spadków.

Dziwnie zachowały się inne rynki. Nieco bardziej „jastrzębie” nastawienie FOMC umocniło dolara (jego indeks coraz wyraźniej wybija się z formacji podwójnego dna) i to było zachowanie klasyczne. Jednak ta „jastrzębiość” nie zaszkodziła obligacjom, których rentowność spadła, co mogło nieco dziwić. Reakcja rynku surowców była równie schizofreniczna. Mocno zyskała miedź i ropa, ale złoto staniało. Generalnie na prawdziwą reakcję należało czekać na czwartek, bo najczęściej po posiedzeniu FOMC rynki muszą mieć czas na przemyślenie sytuacji.

W czwartek rano indeksy na europejskich giełdach kontynuowały zwyżki – zyskały po około jeden procent. Dziwić mogło to, że bardzo rozczarowujący odczyt wstępnych indeksów PMI dla krajów Eurolandu (szczegóły w części poświęconej danym) nie zaszkodził obozowi byków.

Gracze europejscy, a potem amerykańscy przemyśleli już wynik posiedzenia FOMC, więc kurs EUR/USD rósł wymazując wieczorny spadek, ale z nim rosły też i to bardzo mocno rentowności amerykańskich obligacji (wzrosła do poziomu z połowy lipca). Takie zachowanie rynku było co najmniej dziwne. Rentowności sygnalizowały zaostrzenie polityki monetarnej, a dolar coś wręcz przeciwnego. Surowce się podzieliły nadal drożała ropa, ale taniała miedź i bardzo wyraźnie złoto (szkodził wzrost rentowności obligacji).

Wall Street rozpoczęła sesję od solidnego wzrostu indeksów zamykając nawet okno bessy na S&P 500. Powodu dla tej zwyżki nie ma sensu szukać. Opowiadanie o tym, że być może Evergrande się wybroni, a Ludowy Bank Chin wstrzyknął (już w środę…) trochę płynności w rynki nie ma wielkiego sensu.

Po prostu intencją był szybki powrót S&P 500 nad mocno reklamowaną średnią 50. sesyjną. Potem w zasadzie nic się już na rynku nie działo, a powrót nad linię trendu i średnią z łatwością nastąpił. S&P 500 zyskał 1,24%, a NASDAQ 1,04% i oba indeksy są znowu w drodze do rekordów.

Po posiedzeniu FOMC

W komunikacie po posiedzeniu oczekiwano wspomnienia o terminarzu początku kończenia skupu aktywów. Spodziewano się, że początek tego procesu nastąpi w listopadzie. Właściwie tak też było, bo Powell powiedział, że początek ograniczania skupu nastąpi „gdzieś w tym roku”, co odczytano o 2-3. listopada (potwierdził to w końcu sam Powell), kiedy to odbędzie się następne posiedzenie FOMC. Powiedział też, że skup Fed ma zamiar zakończyć do końca 2022 roku, co było zgodne z oczekiwaniami.

Ważny był też „kropkowy” wykres poglądów członków FOMC pokazujących, gdzie lokują oni początek procesu podwyższania stóp procentowych. Był nieco bardziej „jastrzębi”, bo zgodnie z poprzednim należało oczekiwać podwyżki stóp w styczniu 2023, a teraz przesunęło się to na grudzień 2022. Oczywiście ta zmiana była praktycznie bez znaczenia, ale jednak dolara umocniła (reszta rynków jak piszę wyżej nie zareagowała).

Ważne były też w wypowiedziach Powella dodatkowe stwierdzenia. Przede wszystkim zabezpieczył się mówiąc, że decyzja Fed będzie zależeć od sytuacji na rynku pracy (a wielu analityków twierdzi, że te wrześniowe dane będą słabe). Powiedział też to, co od początku było według mnie oczywiste, że sytuacja wynikająca z ewentualnego bankructwa chińskiego dewelopera Evergrande, nie będzie groźna dla Wall Street. To mogło uspokoić tych, którzy niepotrzebnie się tej sprawy obawiali.

Na rynku dolara

Widuję w komentarzach opinie mówiące o tym, że trwające już dwa tygodnie umocnienie dolara do euro jest też wynikiem problemów Evergrande, co jest według mnie nieporozumieniem.

Dolar zyskiwał, dlatego że publikowane w minionym tygodniu dane o sprzedaży detalicznej w USA, indeksy Philly Fed i NY Empire State były wręcz doskonałe, a czekano przecież na środę 22.09, kiedy to kończyło się dwudniowe posiedzenie FOMC. Poza tym 24.09 Fed zrobi publiczne wydarzenie, podczas którego dyskutowane będą problemy popandemicznej gospodarki.

Dolarowi pomagała też korekta na rynku akcji (ucieczka do bezpiecznej przystani). Nie widać jej jednak było w piątek na obligacjach amerykańskich, co sygnalizowało, że niepokój na rynkach nie jest wielki. Dopiero w poniedziałek ceny obligacji wzrosły (rentowności spadły), ale nie były to duże zmiany. Bardzo dobre amerykańskie dane makro według części inwestorów zwiększały prawdopodobieństwo bardziej „jastrzębiego” stanowiska FOMC.

Według mnie nie do końca tak było, bo korekta na Wall Street pomagała „gołębiom” w Fed. Ta „jastrzębiość” była jednak bardzo umiarkowana (więcej o tym powyżej), ale dolara dodatkowo przez chwilę (tylko w środę, bo w czwartek już tracił) umocniła. Najwyraźniej przez noc inwestorzy zmienili zdanie i z „jastrzębiego” Fed zrobił się „gołębi”. Trochę kpię, ale faktem jest, ze gracze często zachowują się irracjonalnie.

Nie jest tajemnicą, że Fed całkiem świadomie pomaga we wzroście indeksów giełdowych. 60% rodzin amerykańskich posiada wprost lub przez fundusze akcje, a im są one droższe tym większy jest „efekt bogactwa”, co sprzyja wydawaniu pieniędzy i pomaga gospodarce.

A tymczasem w Polsce

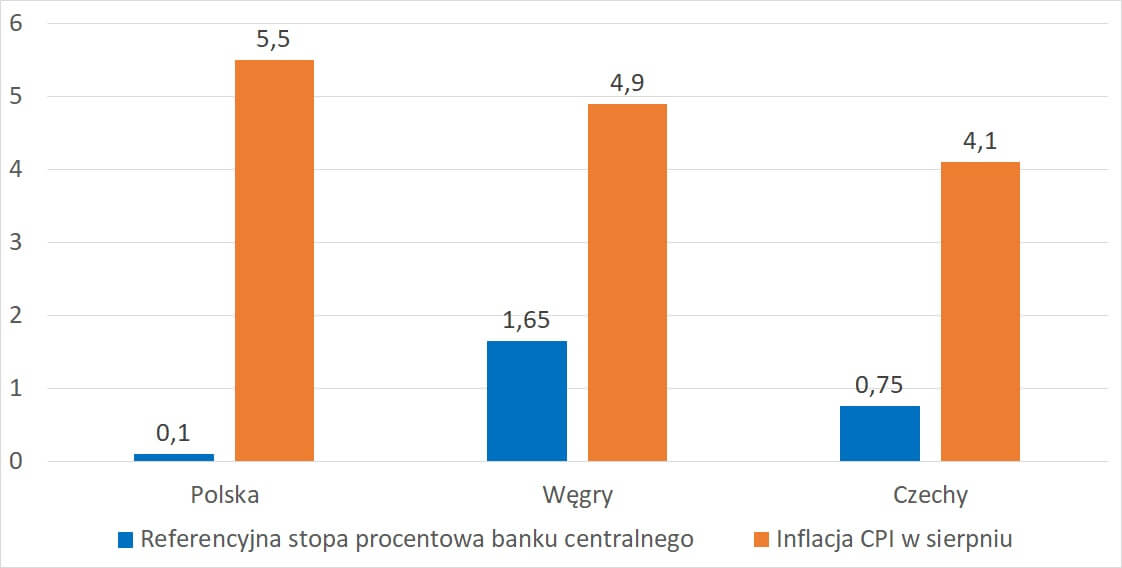

Niewątpliwie to właśnie umocnienie dolara na rynkach globalnych szkodziło złotemu, który już przedtem mocno tracił. Przypominam, że problemy złotego rozpoczęły się od konferencji Adama Glapińskiego, szefa NBP, w czwartek 16.09. Kursy rosły wręcz błyskawicznie, a kurs EUR/PLN pokonał tak długo broniony poziom 4,60 PLN. Zapewne RPP jest zadowolona, bo przecież chciała mieć słabego złotego. Ale inflację ta przecena zwiększy.

Nawiasem mówiąc Węgry po raz czwarty w tym roku podniosły stopę procentową – z 1,4 na 1,65%. Poniżej bardzo wymowna grafika z Bankier.pl.

Teoretycznie (bo mogło znowu zostanie przełożone pod byle pretekstem) szkodzić mogło złotemu też to, że 22. września odbędzie się posiedzenie Trybunału Konstytucyjnego pod przewodnictwem Julii Przyłębskiej (TK) w sprawie wyższości prawa polskiego nad europejskim. Poza tym 26.09 kończył się ważność koncesji TVN, a w mediach pojawiają się niepokojące enuncjacje mówiące o tym jak bez zmiany prawa można nakazać zmianę akcjonariatu TVN.

Złoty w środę nadal tracił przed zakończeniem posiedzenia FOMC, co było nieco dziwne skoro wtedy rósł kurs EUR/USD, a nastroje na giełdach akcji były bardzo dobre. Widać było, że nasza waluta jest w niełasce. Po wysłuchaniu uczestników sporu TK przełożył posiedzenie na 30. września, a wieczorem TVN dostał w końcu koncesję (z uchwałą, która miała zasłonić klęskę rządzących) to mogło złotego nieco umocnić, ale spadek EUR/USD na to nie pozwolił. Dopiero wzrost EUR/USD w czwartek zaczął naszą walutę bardziej umacniać, co nie zmieniło niekorzystanego dla naszej waluty obrazu rynku..

Na GPW w piątek indeksy trzymały się blisko poziomu neutralnego, ale w ostatniej godzinie sesji, kiedy ustalany był kurs rozliczenia wrześniowej linii kontraktów na WIG20, indeks zanurkował i zakończył sesję jednoprocentowym spadkiem. W poniedziałek sesja rozpoczęła się tak jak na innych parkietach – dwuprocentowym spadkiem WIG20.

Potem też dopasowaliśmy się do zachowania innych giełd. WIG20 stracił 2,59% i wrócił w objęcia flagi, z której wybicie w końcu sierpnia dało sygnał kupna. Tak to jest, jeśli fundusze w niewłaściwym momencie postanowią pognać indeksy na północ. Sygnał kupna znikł, ale zakładałem, że szybko powróci. Tak stało się już w środę.

We wtorek nasz rynek odstawał od tego, co widzieliśmy na innych giełdach europejskich. Można powiedzieć, że GPW zachowała się tak jak Wall Street. WIG20 ruszył na północ, ale od połowy sesji już się osuwał kończąc dzień zwyżką jedynie o 0,25%. To, co nie udało się we wtorek udało w środę, kiedy to po 30 minutach sesji WIG20 zyskiwał ponad półtora procent i zakończył dzień zwyżką o 2,46% wracając nad wsparcie w okolicach 2.300 pkt., które przedtem przełamał.

W czwartek zwyżka indeksów była od rana kontynuowana. Po prostu nasz rynek poszedł śladem innych giełd europejskich i kontraktów na S&P 500. Był jednak nadal dużo słabszy, co zaowocowało nawet zabarwieniem się WIG20 na czerwono w trakcie sesji. Mało tego, indeks, mimo doskonałego początku sesji na Wall Street, już nie wrócił nad kreskę i zakończył sesję spadkiem o 0,58%. Plusem było tylko to, że utrzymał się nad wsparciem.

O nowelizacji budżetu

Złoty nie zareagował na dość kuriozalną (według mnie) zapowiedź nowelizacji budżetu rządu. Premier manipulował danym, bo w 2020 roku w budżecie na ten rok założył bardzo niskie dochody (wszyscy ekonomiści mówili, że za niskie – o około 30 mld). Dochodziły do tego jeszcze zyski z inflacji (w budżecie 2,8% – realnie 5,5%), zysk NBP (w budżecie 1,3 mld realnie 8,9 mld), wzrost gospodarczy (w budżecie 4,3% będzie jeden procent wyżej) i całe 70+ mld było już wyliczone.

Dlaczego teraz zrobiono tę nowelizację? Jeśli są w budżecie luzy to najczęściej przenosi się wydatki z kolejnego roku na bieżący, żeby łatwiej zrealizować plan budżetu właśnie kolejnego roku. Szczególnie, że ma to być rok przedwyborczy i pieniądze bardzo by się władzy przydały. Wydawanie nadwyżek bardzo nietypowo, w tym roku może sygnalizować, że szybko zbliżają się wcześniejsze wybory (na przykład wiosną) albo, że rząd jest pewny zatwierdzenia KPO i będzie miał w 2022 roku dużo pieniędzy do wydania.

Nawiasem mówiąc ambitny rząd wzrost dochodów (niepewny, bo przecież gros wydatków rząd ponosi w końcu roku) wyrównujący planowane wydatki uznałby za zakończenie roku bez deficytu. Rząd w nowelizacji podniósł jednak wydatki o ponad 30 mld złotych, co będzie równe deficytowi budżetu. Inaczej mówiąc wszystkie dodatkowe wydatki, które rząd obiecał będą pochodziły z kredytu.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ wyhamował pod szczytem i rozpoczął korektę. Pierwsze wsparcie na 14.715 pkt., a opór w okolicach 15.165 pkt. Na indeksie S&P 500 też sytuacja jest podobna – wsparcie jest na 4.303 pkt., a opór w okolicach 4.489 pkt. Na indeksie DJIA też trwa korekta. Pokonanie wsparcia na 34.900 stworzyło formację podwójnego szczytu, czyli dało mocny sygnał sprzedaży. Mocniejsze wsparcie w okolicach 33.700 pkt. Opór na 34.900 pkt.

Na indeksie XETRA DAX trwa krótkoterminowa korekta. Okno bessy zostało zamknięte w czwartek, ale to korekty nie kończy. Wsparcie jest w okolicach 15.040 pkt., a opór na 15.843 pkt. (kolejne okno bessy).

Na rynku 10. letnich obligacji USA korekta zamieniła się w gwałtowny spadek, ale teraz trwa wzrostowa korekta tego spadku. Na wykresie pojawiła się świeca młot, która często zmienia trend na wzrostowy. Wybicie z dwumiesięcznego kanału trendu bocznego dało sygnał kupna. Wsparcie jest na 1,2800%, a opór na 1,4254%.

Na rynku ropy cena baryłki WTI utworzyła podwójny szczyt i pokonała dolne ograniczenie kanału trendu wzrostowego dając sygnał sprzedaży. Wsparcie z maja 2021 się obroniło, ale korekta sytuacji nie zmieniła. Nadal jesteśmy w formacji korekcyjnej. Wsparcie jest w okolicach 67 USD, a opór na 74,20 USD.

Na rynku złota formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna tak jak zapowiadałem nie sprawdziła się. Pojawił się krzyż śmierci, który zapowiada spadki. Jeśli cena szybko nie wróci na trwałe nad 1.775 USD to następne wsparcie jest w okolicach 1.745 USD, a potem na 1.725 USD. Opór na 1.805 USD. Być może rysuje się teraz prawe ramię formacji oRGR. Jeśli tak jest i opór zostanie pokonany to pojawi się mocny sygnał kupna. Z naciskiem na „jeśli”.

Na rynku miedzi cena przełamała linię trendu wzrostowego dając sygnał sprzedaży. Kontrakty na miedź mają opór na poziomie 444 centów/funt, a wsparcie na 396 centów/funt. Można tutaj wspomnieć o prognozie Goldman Sachs, który oczekuje, że w ciągu 12. miesięcy miedź zdrożeje o około 20%.

Cena srebra naśladowała cenę złota, ale srebro jest od złota słabsze. Nadal obowiązuje długoterminowy trend boczny. Wsparcie jest w okolicach 21,90 USD, a opór w okolicach 24,90 USD.

Na rynku walutowym na wykresie kursu EUR/USD znowu pojawiła się (chwilowa?) groźba utworzenia formacji podwójnego szczytu (jeśli przełamany będzie 1,1700 USD), co dałoby mocny sygnał kupna dolara. Opór jest na poziomie 1,1893 USD, a wsparcie na 1,1670 USD.

W Polsce nadal na wykresach kursów walut widać długoterminowy trend boczny, a w krótkim terminie dominuje trend wzrostowy. Od konferencji Adama Glapińskiego, szefa NBP, złoty się osłabia, a spadek EUR/USD dodatkowo mu zaszkodził. EUR/PLN nadal ma opór na 4,68 PLN, a wsparcie przesunęło się na 4,5360 PLN. USD/PLN ma opór na 3,98 PLN, a wsparcie przesunęło się na 3,8450 PLN. CHF/PLN ma opór na 4,29 PLN, a wsparcie przesunęło się na 4,1750 PLN.

Na GPW indeks WIG20 wybił się w sierpniu z trwającego od końca maja roku kanału trendu bocznego 2.200 – 2.295 pkt. generując sygnał kupna. Na chwilę do tego kanału powrócił (ruch powrotny?), ale szybko znowu je pokonał. Pierwsze wsparcie nadal jest więc w okolicy 2.295 pkt. Opór w okolicach 2.416 pkt., czyli na szczycie z 2019 roku. mWIG40 zanegował formację RGR, co zgodnie z zasadami analizy technicznej było sygnałem kupna i dotarł do poziomów z połowy 2007 roku, gdzie rozpoczął korektę. sWIG80 dążył ku szczytowi z 2007 roku, gdzie rozpoczął korektę.

Dane makro z mijającego tygodnia – zagranica

W piątek 17.09 indeks Uniwersytetu Michigan (dane wstępne) wzrósł z 70,3 na 71 (oczekiwano 71,9 pkt.).

W USA opublikowano indeks rynku nieruchomości liczony przez NAHB we wrześniu wzrósł tak jak oczekiwano z 75 na 76 pkt.). Liczba rozpoczętych budów domów wyniosła 1.615 tys. (oczekiwano 1.560 tys.). Sprzedaż domów na rynku wtórnym wyniosła 5,88 mln (oczekiwano 5,9 mln).

Raport o wnioskach o zasiłek dla bezrobotnych pokazał, że złożono w ostatnim tygodniu 351 tys. wniosków (oczekiwano 320 tys.).

W USA i w Eurolandzie pojawiły się wstępne odczyty indeksów PMI dla przemysłu i usług. W USA indeks dla przemysłu wyniósł 60,5 pkt. (oczekiwano 61,5 pkt.), a dla usług wyniósł 54,4 pkt. (oczekiwano 55 pkt.).

W Europie indeksy PMI zanurkowały. Na przykład w Niemczech indeks PMI dla przemysłu spadł z 62,6 do 58,5 pkt. (oczekiwano 61,5 pkt.), a dla sektora usług spadł z 60,8 do 56 pkt. (oczekiwano 60,3 pkt.).

Dane makro z mijającego tygodnia – Polska

Wynagrodzenie w sierpniu wzrosło o 9,5% r/r (oczekiwano 8,7%), a zatrudnienie o 0,9% r/r (oczekiwano 1,1%). Dane o produkcji przemysłowej w Polsce w sierpniu pokazały, że wzrosła ona o 13,2% r/r (oczekiwano 13,8%). Produkcja budowlano-montażowa wzrosła o 10,2% r/r (oczekiwano 7,5%).

Sprzedaż detaliczna w sierpniu wzrosła o 10,7% r/r (oczekiwano 10%). Stopa bezrobocia tak jak oczekiwano utrzymała się na poziomie 5,8%.

W kolejnym tygodniu

W USA pojawią się zamówienia na dobra trwałego użytku, indeks zaufania konsumentów (publikowany przez Conference Board), ostateczny odczyt PKB, indeks Chicago PMI, wnioski o zasiłek dla bezrobotnych, raport nt. wydatków i dochodów Amerykanów, raport ISM dla przemysłu. Najważniejszy będzie indeks zaufania konsumentów i indeks ISM.

W Polsce BIEC opublikuje swój Wskaźnik Wyprzedzający Koniunktury oraz Wskaźnik Rynku Pracy. W piątek 1.10 pojawi się indeks PMI dla przemysłu. W ten sam piątek może pojawić się decyzja agencji Standard&Poor’s w sprawie ratingu Polski.

Dla Polski i Europy ważne będzie to, co stanie się w Niemczech 26.09. Wtedy to Niemcy idą do urn wyborczych. W sondażach zdecydowaną przewagę ma SPD, ale i tak wynikiem musi być koalicja. Przed wyborami prowadziła koalicja świateł drogowych (SPD-Zieloni-FDP), ale to nikogo na rynkach globalnych nie wystraszy.

Podsumowanie

W nadchodzącym tygodniu zakończy się wrzesień, co może doprowadzić do pojawienia się pewnej ulgi z powodu miesiąca bardzo często niekorzystnego dla giełd akcji. Poza tym przełom miesiąca doprowadza często do efektu windows dressing, a „świeże” pieniądze podnoszą indeksy na początku nowego miesiąca. Powoli rynek będzie się tez już szykował na podciągnięcie indeksów na zakończenie bardzo dobrego dla byków roku. To wszystko pozwala zachować umiarkowany optymizm. Nie bardzo wiadomo, co miałoby rynki wykoleić.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth