Najważniejsze w mijającym tygodniu miało być to, że w środę 16.06 odbyły się dwa ważne wydarzenia: zakończyło się dwudniowe posiedzenie FOMC i odbyło się spotkanie Joe Biden – Władimir Putin. Zakładano, że najpewniej to ostatnie nie będzie miało wpływu na zachowanie rynków, ale nie wiadomo było, jakie działa wytoczy zarówno Putin, jak i Biden. Obaj są w pewien sposób mało przewidywalni, jeśli chodzi o warstwę słów, nie czynów.

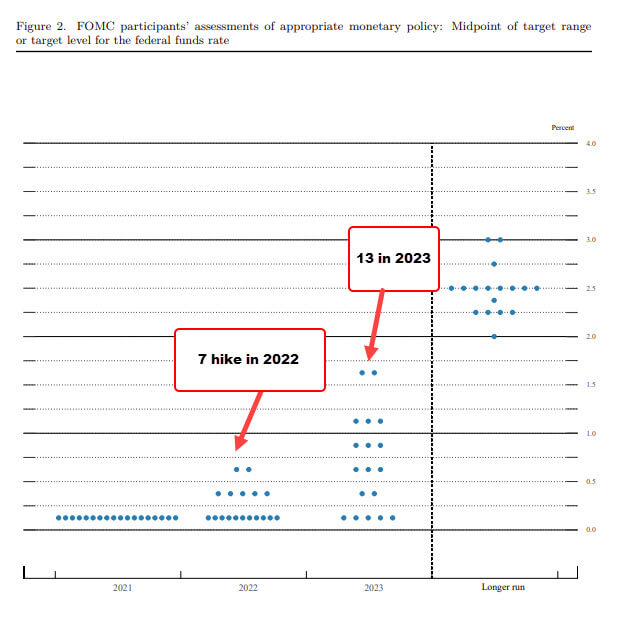

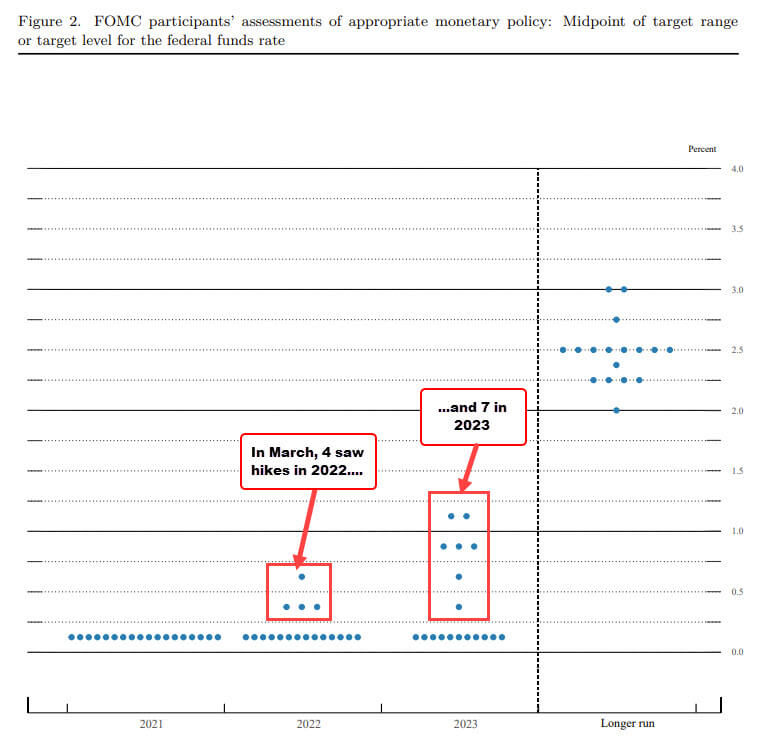

Jeśli chodzi o posiedzenie FOMC to nie oczekiwano zmian w polityce monetarnej, ale mogła pojawić się zmiana zarówno w słownictwie komunikatu, jak i w „dot plot”, czyli graficznego przedstawienia poglądów członków Fed w stosunku do terminu podwyżek stóp procentowych oraz w prognozach dla inflacji i rynku pracy. Rynki musiały ocenić, czy wymowa posiedzenia i prognoz jest „jastrzębia”, czy „gołębia”.

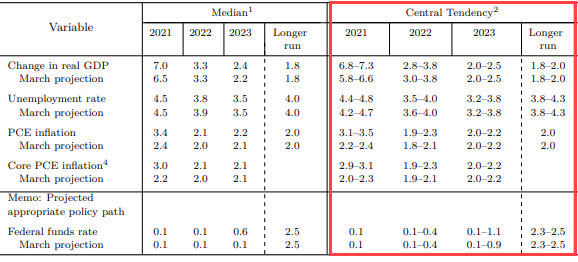

Należało oczekiwać tego, że szef Fed, Jerome Powell, nadal będzie lekceważył inflację i mówił o jej tymczasowości („gołębie” podejście), ale nie było wcale pewne, czy nie zwiększy się liczba „jastrzębi” w gronie glosujących członków FOMC. I rzeczywiście pojawiła się (mała) niespodzianka, bo Fed zaostrzył ton i stał się całkiem wyraźnie bardziej jastrzębi niż widać to było na marcowym wykresie poglądów członków FOMC (tzw. „dot plot”) i bardziej optymistyczny, jeśli chodzi o prognozy dotyczące gospodarki. Szczególnie zwraca uwagę zmiana prognoz jeśli chodzi o inflację PCE z przedziału 2,2-2,4% na przedział 3,1-3,5%.

To, że do końca 2023 roku (to nie pomyłka) oczekiwane są dwie podwyżki stóp jest według mnie żadnym wydarzeniem. Najpewniej tych podwyżek będzie zresztą więcej. Nie jest też wydarzeniem to, że Fed zaczął rozważać podjęcie dyskusji na temat zmniejszania zakupów na rynku aktywów (redukcja QE, czyli tzw. „taper”). Jerome Powell, szef Fed, powiedział wręcz, że „możecie myśleć o tym posiedzeniu jako o mówieniu-o-mówieniu o posiedzeniu [przypis mój: na którym będzie rozważana sprawa zmniejszenia zakupów]”. W sumie nic nowego, a jednak reakcja rynku obligacji i walutowego oraz złota była gwałtowna (o tym niżej). Być może chwilowo gwałtowna.

Pozostaje krótko podsumować szczyt Biden – Putin. Krótko, bo i samo spotkanie było dużo krótsze od tego, co zapowiadano. Chyba nie ma sensu dzielenie włosa na czworo i zastanawianie się, dlaczego było krótkie. Z konferencji przywódców po szczycie można wywnioskować, że wszystkie problemy zrzucili na swoje służby, które mają podjąć rozmowy. Chodziło w tym szczycie według mnie o dwie sprawy: o pokazanie, że kanały do dyskusji nie są zamknięte i o otworzenie dróżki (bo nie autostrady), która może docelowo wyciągnąć Rosję z orbity Chin. Według mnie to Chiny były powodem tego spotkania, o czym oczywiście wcale się nie mówiło.

Na rynkach finansowych przed i po środzie

Jeśli chodzi o przełom tygodni to można powiedzieć, że na Wall Street sesja piątkowa i poniedziałkowa były bliźniaczo podobne, jeśli chodzi o szeroki rynek mierzony indeksem S&P 500 oraz największe spółki, czyli indeks DJIA. Szeroki rynek, zarówno w piątek, jak i w poniedziałek, trzymał się przez prawie całą sesję nieco pod kreską i dopiero ostatnie 30 minut dało indeksowi S&P 500 „kopa”, dzięki czemu indeks ten zakończył dzień mikroskopijną zwyżką (i nowym rekordem). DJIA zachował się gorzej – neutralne zamknięcie w piątek i mikro-spadek w poniedziałek.

W piątek podobnie do S&P 500 zachował się NASDAQ, ale już w poniedziałek zyskał 0,74% ustanawiając nowy rekord. W ten sposób niejako oficjalnie wbito ostatnie gwoździe do trumny procesu przechodzenia z sektora „growth” do „value”. Niejako oficjalnie, bo subindeks sektora „growth” po chwilowym tąpnięciu w marcu i korekcie w maju bił od dłuższego już czasu rekordy, a sektor FAANMG (oprócz Netflix, który stracił 20%) miał się całkiem dobrze – rekordy Facebook i Alphabet (Google), niewielkie spadki (z rekordowych poziomów) Amazon, Apple i Microsoft.

Oczywiście powrót do tego trendu nastąpi, ale wpierw rynek musi uwierzyć, że rentowność obligacji znowu ruszy na północ. Na razie nadal rysują flagę, a Fed niby nie prowadzi kontroli krzywej rentowności, ale tak naprawdę robi to tym, że używa słów zapewniając o tymczasowości inflacji i o braku zamiarów podnoszenia stóp procentowych.

Nieco inaczej zachował się rynek we wtorek, ale to było w pełni zrozumiałe, bo czekano na wynik posiedzenia FOMC, co niektórych inwestorów mogło skłonić do realizowania części zysków. Nie dziwiło więc to, że indeksy nieco straciły, ale były to spadki niewielkie, a sama sesja nie miała żadnego znaczenia prognostycznego.

Środa 16.06, jak na początku napisałem, była dniem dwóch wydarzeń: szczytu Putin – Biden i posiedzenia FOMC. Oba omówiłem wyżej. Pierwsze z nich nie miało najmniejszego wpływu na zachowanie rynków. Posiedzenie FOMC i nieco bardziej „jastrzębi” ton, który wynikał z prognoz i poglądów doprowadziły do dużego spadku EUR/USD kontynuowanego w czwartek (jeśli ECB nie zmieni nastawienia na „jastrzębie” to dolar będzie zyskiwał).

To zaś mocno przeceniło złoto, które taniało też w czwartek i znowu zaczyna być w niełasce. W czwartek nurkowała też cena miedzi. Wzrosły też całkiem wyraźnie rentowności obligacji, ale w czwartek wróciła do poprzedniego poziomu i nadal są one w objęciu prowzrostowej flagi.

Rynek akcji praktycznie nie zareagował. Owszem, indeksy szybko i dość wyraźnie spadły, ale bardzo szybko zaczęły rosnąć, co ograniczyło skalę spadku do nieznacznego rozmiaru (NASDAQ stracił 0,24%, a S&P 500 0,54%). Wyraźniej, bo o 0,97% spadł indeks DJIA, co może sugerować, że zaostrzenie nastawienia Fed bardziej paradoksalnie szkodzi sektorowi „value” niż „growth” (jak wyżej widać na wykresach po posiedzeniu sektor „growth” stracił mniej niż „value”), ale uważam, że to jest jedynie pozór – po prostu tak się ułożył skład indeksu.

W czwartek indeksy europejskie od początku sesji traciły symbolicznie i zakończyły dzień mikroskopijną zwyżką. Gracze czekali na to, co zrobi Wall Street. Wiadomo jest bowiem, że często dopiero przemyślenie tego, co zrobił FOMC jest prawdziwą reakcją rynków. Dlatego prawdziwą odpowiedzią było zachowanie rynków w czwartek.

Okazało się, że w czwartek rentowności obligacji gwałtownie spadły wracając do poziomów sprzed posiedzenia FOMC. To teoretycznie powinno pomóc złotu, ale nadal jak kamień spadający kurs EUR/USD wymusił prawdziwą przecenę na ropie. złocie, miedzi i srebrze. Wyglądało to bardzo dziwnie, a reakcja rynków była zdecydowanie przesadna. Nie zdziwię się, jeśli na rynek szybko powróci rozsądek.

Rynek akcji potwierdzał, że gracze zdecydowanie wrócili do sektora „growth” – rósł bowiem NASDAQ, a S&P nieco tracił. Zakończenie sesji było bardzo „bycze” – indeks S&P 500 zakończył sesję neutralnie, a NASDAQ zyskał 0,87%. Tylko dlaczego surowce mocno się przeceniły, tego chyba tak naprawdę nikt nie wie.

Rynki pozaakcyjne

Interesujące rzeczy działy się właśnie na rynku surowcowym i walutowym. W piątek kurs EUR/USD zanurkował (realizacja zysków przed weekendem). Po posiedzeniu FOMC zanurkował jeszcze mocniej. Na rynku powoli rysuje się pro-dolarowe nastawienie graczy. Szeroko mówi się o tym, że szybciej Fed niż ECB zacznie redukować skalę zakupów aktywów z rynku (reedukacja QE – tzw. „taper”), a to powinno rozpocząć grę na umacnianie dolara.

Nie bardzo widzę, co mogłoby to zmienić – chyba tylko ultra-łagodne nastawienie FOMC albo znaczne zaostrzenie tonu przez ECB, na co się nie zanosi. Oczywiście spadki EUR/USD zaszkodziły złotu, które zahamowało gwałtownie swój marsz na północ i potężnie straciło. Nieco mniej zaszkodziło to w środę srebru, co mogło nieco dziwić, ale już w czwartek przecena srebra była sześcioprocentowa.

Prawdziwe, duże zmiany widać było właśnie na rynku surowców – szczególnie na wykresie złota (o tym wyżej i niżej), ropy i miedzi. Cena ropy w zasadzie bez przerwy rosła kontynuując hossę. Pomagało to, że z rozmów Iran – USA dobiegały informacje o sporych różnicach poglądów, a popyt na ropę i paliwa latem zawsze bardzo rośnie. Dopiero w czwartek rynek się skorygował.

Na rynek ropy chińskie pogróżki (damy po łapach spekulantom i zahamujemy wzrost cen surowców) nie miały wpływu, ale inaczej sytuacja wyglądała na rynku miedzi. Chiny zapowiedziały, że do końca 2021 będą uwalniały strategiczne rezerwy miedzi po to, żeby przemysł nie musiał zbyt dużo za nią płacić, a to we wtorek przeceniło miedź o cztery procent. Korekta więc się pogłębia, ale nie wierzę, żeby trzeba było czekać na koniec roku z powrotem hossy.

A tymczasem w Polsce

Tymczasem w Warszawie GPW nieco odpoczęła, a WIG20 stracił w piątek 0,55%, ale już w poniedziałek o tym wypadku przy pracy zapomnieliśmy – WIG20 zyskał 1,23% i znowu zaczął przymierzać się do ataku na poziom z listopada 2019 roku (okolice 2.280 pkt.).

We wtorek jednak znowu spod tego oporu powrócił i to tak gwałtownie, że WIG20 stracił ponad jeden procent (mimo wzrostu indeksów na innych giełdach europejskich), z czego ponad połowę spadku zawdzięczał nurkującemu kursowi akcji KGHM (wynik spadku ceny miedzi). Być może też wycofywała się część inwestorów zagranicznych wystraszonych przeceniającym się złotym.

Środa była dniem bez historii – wszyscy czekali na wynik posiedzenia FOMC, a WIG20 stracił 0,23%. W czwartek GPW zachowywała się słabiej niż inne giełdy europejskie – WIG20 tracił nieco mocniej i zakończył dzień spadkiem o 0,62%.

Interesujące rzeczy działy się w minionym tygodniu również na wykresach walut na naszym rynku. Złoty przymierzał się do korekty już przed piątkiem, ale piątek i początek tygodnia oraz przecena po posiedzeniu FOMC postawiły kropkę nad i – większa korekta się rozpoczęła (korekta, a nie początek bessy złotego).

Owszem piątkowy, duży spadek kursu EUR/USD odegrał główną rolę we wzroście kursów walut w Polsce, ale przyłożył się do tego również prezes NBP Adam Glapiński. W piątek na swoistej „konferencji prasowej” (dziennikarze wiedzą skąd ten cudzysłów) nie pozostawił złudzeń – RPP długo jeszcze nie zmieni stóp procentowych i nie zmienia poglądu zgodnie z którym duży wzrost inflacji jest tymczasowy. Takie wypowiedzi złotemu pomóc nie mogły.

Czekaliśmy również na środę i wynik posiedzenia FOMC, który za pośrednictwem kursu EUR/USD mógł całkiem mocno wpłynąć na kursy walut w Polsce. I rzeczywiście wpłynął. Mocny spadek kursu EUR/USD doprowadził w środę do dużego wzrostu USD/PLN, ale kursy EUR/PLN i CHF/PLN prawie się nie zmieniły sygnalizując to, że najpewniej osłabienie złotego do dolara jest tylko i wyłącznie odbiciem globalnej tendencji. W czwartek jednak rosły już wszystkie kursy.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ zakończył korektę ustanawiając rekord wszech czasów i nie istnieje zagrożenie powstaniem podwójnego szczytu. Wsparcie na 13.540 pkt., a oporu nie ma. Na indeksie S&P 500 wsparcie jest na 4.165 pkt., a oporu nie ma, bo indeks ustanowił rekord wszech czasów.

Na indeksie DJIA nieładnie wyglądała spadająca gwiazda poparta czymś na kształt gwiazdy wieczornej. To sugerowało, że zaraza wyprzedaży przenosi się na szeroki rynek. Ostrzeżenie nadal obowiązuje. Opór na 34.795 pkt. Wsparcie na 33.496 pkt.

Indeks XETRA DAX z impetem wybił się z wąskiego trendu bocznego, ustanawiając nowy rekord wszech czasów. Wsparcie jest na 15.378 pkt., a oporu nie ma.

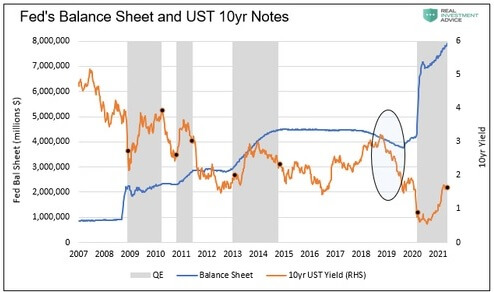

Na rynku 10. letnich obligacji USA trwa korekta, która ostatnio nabrała tempa. Bardzo prawdopodobna jest teza o formacji flagi, która poprzedza dalszy ciąg hossy. Wsparcie jest na 1,4300%, a opór na 1,6300%.

Interesująco wygląda zachowanie rentowności w połączeniu z poluzowaniem ilościowym (QE). Jak widać zachowanie rynku obligacji jest całkowicie inne niż na pozór powinno być. Skoro Fed zwiększa QE, czyli skup na przykład obligacji, to ich cena powinna rosnąć, a rentowności spadać.

Tymczasem wydaje się, że jest inaczej – im większy bilans Fed i im więcej kupowanych aktywów, tym wyższa rentowność obligacji (spadek cen obligacji). Dlaczego tak jest? Zapewne dlatego, że zwiększenie QE zachęca do podejmowania większego ryzyka, czyli do przechodzenia z obligacji w akcje, więc cena obligacji spada, a rentowność rośnie. Zmniejszanie QE może (chwilowo według mnie) zmniejszać chęć podejmowania ryzyka i działać odwrotnie. Dość przewrotna to teoria, ale warta rozważenia.

Na rynku ropy cena baryłki WTI kontynuowała trend wzrostowy. Cena baryłki przekroczyła już poziom z 2019 roku i dąży do tego z 2018 roku (76,80 USD). Hossa może być nieco zakłócona przez układ z Iranem. Wsparcie jest w okolicach 68,65 USD.

Na rynku złota zwraca nadal uwagę formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna, ale coraz bardziej widać, że był to sygnał fałszywy. Ja zakładałem, że to jest pułapka i rzeczywiście pułapką była. Opór jest na 1.913 USD, a wsparcie na 1.768 USD.

Na rynku miedzi trwa długoterminowy trend wzrostowy. Obecnie trwa „chińska” korekta (o tym wyżej), która powinna poprzedzać dalszy wzrost ceny. Kontrakty na miedź mają opór na poziomie 460 centów/funt, a wsparcie na 417 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 25,73 USD, a opór w okolicach 28,30 USD.

Na rynku walutowym na wykresie kursu EUR/USD doszło do wybicia z konsolidacji, ale kurs szybko do niej wrócił i zaczął spadać. Opór jest na poziomie 1,2135 USD. Wsparcie jest w okolicach 1,1870 USD. Długoterminowy trend jest dla dolara niekorzystny, ale jeśli Fed zaczynie mocniej wspominać o redukcji zakupów aktywów to umocni dolara. Ten trend mógł się już rozpocząć.

W Polsce na rynku walutowym złoty ugrzązł w długoterminowej stabilizacji, a w krótkim terminie kursy szybko rosły. Na EUR/PLN pierwsze wsparcie jest na 4,4400 PLN. Pierwszy opór na 4.5900 PLN. Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta. Wsparcie na 3,6400 PLN, a opór na 3,8380 PLN.

Na CHF/PLN widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Ostatnio, w miarę zbliżania się kursu do długoterminowego wsparcia, złoty zaczął do franka tracić. Wsparcie na 4,0500 PLN. Pierwszy opór na 4.1853 PLN.

Na GPW indeks WIG20 wybił się z trwającego od początku roku kanału trendu bocznego 1.885 – 2.025 pkt. generując sygnał kupna. Teraz w korekcie (krótkoterminowej). Pierwsze wsparcie jest w okolicy 2.130 pkt. Opór w okolicach 2.279 pkt. Doskonale ciągle wyglądają mWIG40 i SWIG80.

O polskich danych makro i nie tylko

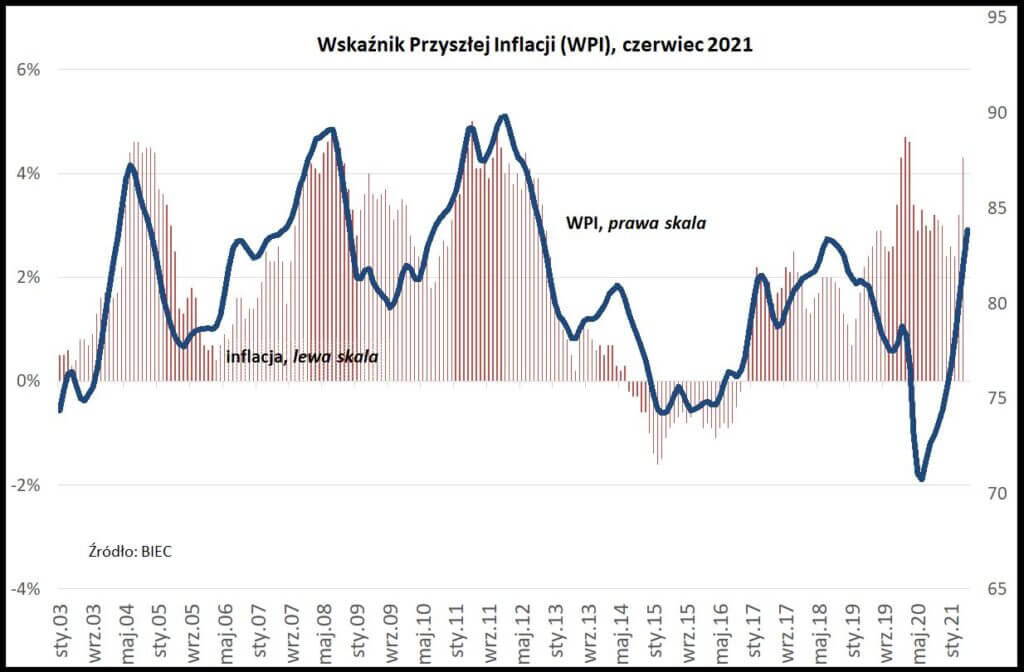

W Polsce BIEC opublikował swój Wskaźnik Przyszłej Inflacji, a GUS ostateczny odczyt inflacji CPI w maju. WPI znowu wzrósł, a BIEC pisze m.in., że „Obserwowany ostatnio wzrost inflacji nie jest jedynie konsekwencją po-pandemicznego ożywienia gospodarczego i odradzania się popytu. To głównie konsekwencja błędów i braku koordynacji polityki gospodarczej i monetarnej, nastawionych na cele krótkookresowe.” oraz „Przewaga odsetka firm planujących w najbliższych miesiącach podnosić swe ceny nad odsetkiem firm planujących obniżki wynosi obecnie 23 procent i jest to najwyższy wskaźnik wzrostu prognozowanych cen od jesieni 2007 roku.”.

GUS zweryfikował dane o inflacji wstępnie podawane tydzień wcześniej. CPI wzrosła nie o 4,8, a o 4,7%, co oczywiście było zmianą niewielką. Najmocniej wzrosły ceny transportu – o 19,5% r/r (chodzi oczywiście o przede wszystkim o cenę paliw). Ciekawostką jest też to, że mięso drobiowe zdrożało o 18,5% r/r. Usługi znowu zdrożały o 6,8% r/r.

Zagraniczne dane makro i nie tylko

W USA inflacja producencka wyniosła 6,6% r/r (oczekiwano 6,3%). Sprzedaż detaliczna spadła w maju o 1,3% m/m (oczekiwano -0,8%). Mogło to nieco zaskakiwać, ale jeśli spojrzało się na weryfikację danych z poprzedniego miesiąca to dziwić przestało. Weryfikacja podniosła sprzedaż z poziomu zero procent na plus 0,9% m/m.

Produkcja przemysłowa wzrosła o 0,8% m/m (oczekiwano 0,6%). Indeks NY Empire State w czerwcu wyniósł 17,4 pkt. (oczekiwano 22,2 pkt.). Indeks Fed z Filadelfii w czerwcu wyniósł 30,7 pkt. (oczekiwano 30,3 pkt.). Liczba wniosków o zasiłek dla bezrobotnych wyniosła 412 tys. (oczekiwano 360 tys.).

W kolejnym tygodniu

W USA i w Eurolandzie zobaczymy dane o indeksach PMI dla usług i przemysłu (dane wstępne). W USA poza tym pojawią się zamówienia na dobra trwałego użytku, wnioski o zasiłek dla bezrobotnych oraz raport nt. wydatków Amerykanów. Zobaczymy w Polsce, jaka była w maju produkcja przemysłowa, sprzedaż detaliczna i stopa bezrobocia, a w piątek 18.06 opublikowany zostanie raport o zatrudnieniu w sektorze przedsiębiorstw w maju i wynagrodzeniu. Nie oczekuję wpływu tych danych na zachowanie rynków.

Podsumowanie

Czy można powiedzieć, że posiedzenie FOM coś na rynku akcji zmieniło? Według mnie nie. Obawy o to, że do końca 2023 roku będą dwie podwyżki stóp, a Fed zacznie niedługo rozmawiać o terminarzu redukcji wolumenu zakupów aktywów, otóż te obawy są niezbyt poważne – nie mogą stanowić podstawy do dłuższej korekty. Nie wykluczam jednak, że przed lipcem rynki nieco się skorygują, ale potem sezon raportów kwartalnych spółek w lipcu powinien pomóc w letniej hossie, na której powinien skorzystać również nasz rynek. Inaczej mówiąc: nie wierzę w koniec hossy na rynku akcji.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth