Inflacja – cieszy, tumani, przestrasza

Miniony tydzień minął pod znakiem dużych emocji związanych z inflacją. Co ciekawe, tym razem, z punktu widzenia polskiego inwestora dane o inflacji okazały się zaskakująco niejednoznaczne. We wtorek poznaliśmy dane o inflacji w USA za styczeń (3,1%), które dość mocno przestraszyły rynki akcji i obligacji – okazała się wyższa od prognoz (2,9%). Z kolei czwartkowe dane o inflacji w Polsce za styczeń (3,9%) zapewne ucieszyły wiele osób, ponieważ były lepsze od prognoz (4,1%) i dużo niższe od grudniowego odczytu (6,2%).

Co ciekawe, pomimo przejścia realnych stóp procentowych na solidnie dodatnie poziomy, zarówno w Polsce, jak i w USA, obniżki stóp procentowych coraz bardziej odsuwają się w czasie.

Amerykańscy inwestorzy być może faktycznie zbyt optymistycznie podeszli do tematu na początku roku wyceniając aż siedem obniżek do grudnia br. Dużo większe szanse na realizację mają obecne oczekiwania – jedynie czterech obniżek, począwszy od maja.

Znacznie gorzej pod tym względem wygląda sytuacja w Polsce. W wystąpieniu Adama Glapińskiego nie ma już śladu po przedwyborczym optymizmie, kiedy to stopy procentowe spadły łącznie o 1% (z 6,75 na 5,75%), mimo, że inflacja wciąż wynosiła ponad 10%. Zdaniem profesora Glapińskiego obecnie nie ma przesłanek do obniżania stóp %, pomimo tego, że inflacja już w marcu osiągnie lub przekroczy górną granicę celu NBP (3,5%). Oczywiście, czeka nas jeszcze przywrócenie podstawowej stawki Vat na żywność (z zerowego obecnie poziomu) oraz konieczność wygaszenia tarczy energetycznej, co zapewne nie pomoże procesom dezinflacyjnym. Jednak, w otoczeniu spadających globalnie stóp procentowych, w drugiej połowie roku coraz trudniej będzie bronić jastrzębiego nastawienie RPP. To daje nadzieję na powrót do powolnych spadków rentowności długoterminowych obligacji (zarówno w Polsce, jak i USA), po blisko dwumiesięcznej korekcie wzrostowej.

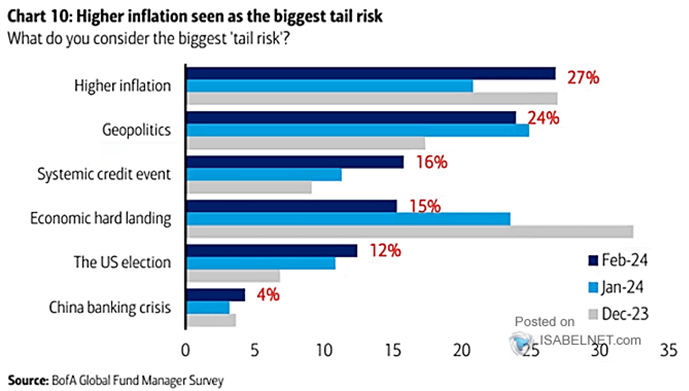

Powszechne oczekiwanie analityków na drugą falę inflacji bardzo przypomina oczekiwanie inwestorów na drugą falę pandemii Covid w 2021 roku, która w końcu nadeszła, ale skutki dla rynków były znikome i chyba nikt jej już nie pamięta. Jeśli nie pojawią się nowe, silne czynniki proinflacyjne, prawdopodobnie z drugą falą inflacji będzie podobnie. Mamy tu do czynienia z typowym myśleniem kontynuacyjnym, które jest jedną z psychologicznych pułapek zastawionych na inwestorów. Póki co, parafrazując słowa poety, inflacja w Polsce cieszy, w USA przestrasza, a tumani wszystkich, bo wciąż jest na pierwszych stronach gazet, pomimo tego, że zeszła już bardzo blisko celów banków centralnych, a realne stopy procentowe stały się dodatnie. Wyższa inflacja wciąż jest wskazywana przez inwestorów jako główne ryzyko ze statystycznego ogona (graf poniżej), pomimo tego, iż mamy dziś globalnie bardzo wysokie stopy procentowe. Inaczej mówiąc, jesteśmy obecnie uzbrojeni po zęby na taką ewentualność.

Rozsądniej więc byłoby zacząć się martwić czymś innym, jak chociażby geopolityką, czy stanem gospodarki, bo inflacja raczej nie ma szans, kolejny raz, stać się czarnym łabędziem.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Morze pieniędzy płynie do funduszy obligacji

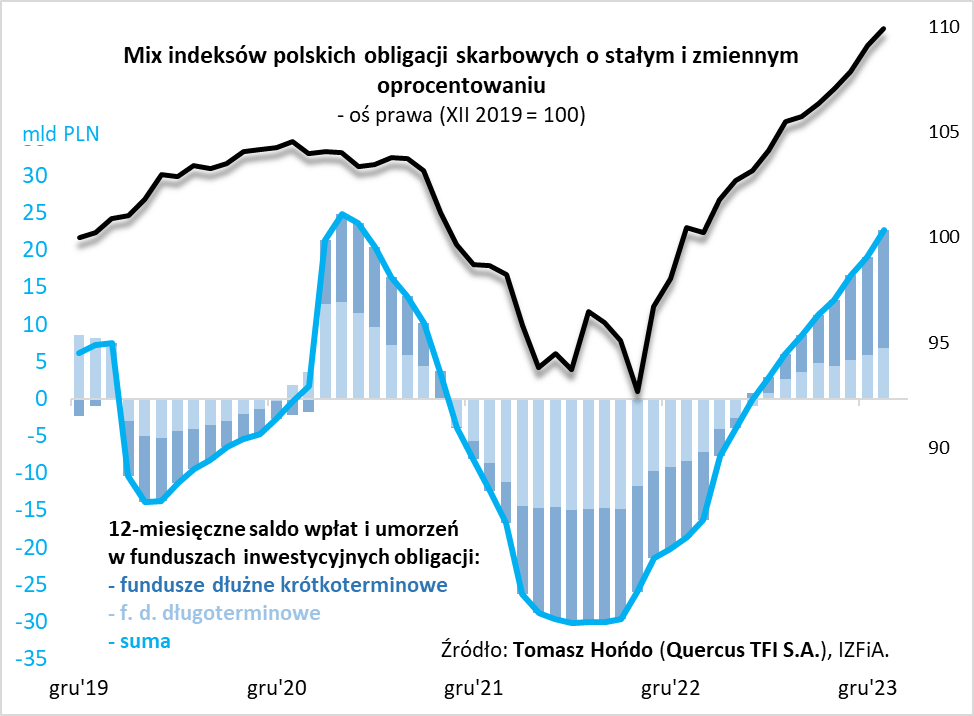

Ponad 4 miliardy złotych – to wpłaty netto do krajowych funduszy dłużnych (długo- i krótkoterminowych łącznie) w samym tylko styczniu, wg najnowszych danych. A w kolejnych 12 miesiącach (ujęcie pokazane na poniższym wykresie) kwota napływów netto sięgnęła właśnie 22,6 mld zł.

Jakże odmienna jest obecna sytuacja od tej z lata 2022, kiedy to 12-miesięczne saldo wpłat i umorzeń było na głębokim minusie (-30 mld zł)! Ponieważ, jak widać, przepływy kapitału cechują się bardzo silną cyklicznością, można teraz znów zastanawiać się, czy cykl nie osiąga, dla odmiany swojego lokalnego szczytu. Do takich przemyśleń skłaniać może niemal zrównanie się skali napływów z poprzednim takim szczytem, z kwietnia 2021, gdy sięgnęły one 24,8 mld zł w kolejnych 12 miesiącach, po czym zaczęły „zakręcać” w dół.

Przypuszczenie na temat ryzyka rychłego „szczytowania” krajowego rynku obligacji nie wydaje się jednak tym razem uzasadnione. Wręcz przeciwnie, wiele przemawia raczej za podtrzymaniem pozytywnej tendencji. Dlaczego? Bo w odróżnieniu od poprzedniego cyklu (2020-21), tym razem seria podwyżek stóp procentowych jest już za nami, a nie dopiero przed nami. Przypomnijmy, że to właśnie szybkie podwyżki wywindowały rentowności obligacji, co szczególnie w przypadku papierów o stałym oprocentowaniu oznaczało dotkliwą przecenę.

Teraz zaś rynek obligacji stoi w obliczu stabilnych stóp w Polsce oraz, być może, obniżek stóp na tzw. rynkach bazowych (USA, strefa euro). Dopóki Rada Polityki Pieniężnej nie zdecyduje się na wznowienie cięć stóp, to uzależnione pośrednio od tych decyzji oprocentowanie obligacji, skarbowych i korporacyjnych, będzie miało ciągle naturalną przewagę nad obniżającym się oprocentowaniem lokat bankowych (co wynika z nadpłynności banków komercyjnych). I to właśnie dlatego trwające napływy do funduszy dłużnych są oparte na solidnych fundamentach.

Warto też podkreślić, że dochody z obligacji znajdujących się w portfelach funduszy dłużnych często wyraźnie wygrywają obecnie walkę z inflacją. Przykładowo, obecne oprocentowanie najprostszych skarbowych obligacji hurtowych o zmiennym kuponie, to w zależności od serii, 5,79-5,85 proc. Tymczasem wskaźnik inflacji w styczniu obniżył się do 3,9 proc. rok do roku i prawdopodobnie zejdzie jeszcze niżej w najbliższym czasie (potem raczej z kolei zacznie odbijać w górę). A przecież w portfelach funduszy są jeszcze obligacje korporacyjne, które oferują często wyraźnie wyższe oprocentowanie.

Reasumując, do krajowych funduszy dłużnych płynie przysłowiowe morze pieniędzy. I jest to uzasadniona tendencja.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Trend na rynku metali szlachetnych

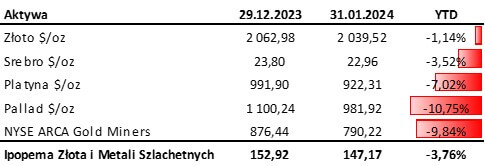

Początek roku nie należał do udanych w przypadku metali szlachetnych oraz spółek wydobywczych. Pierwsza połowa stycznia przebiegała pod znakiem odbicia i wzrostu rentowności na rynku obligacji. Chwilowa poprawa dochodowości papierów dłużnych przełożyła się na korektę w analizowanym segmencie. Końcówka miesiąca natomiast wskazywała na powrót do trendu i kierunkowo dalsze obniżenie się rentowności obligacji, niemniej nie pozwoliło to na odrobienie strat wygenerowanych w poprzednich tygodniach stycznia. Podsumowując, złoto zakończyło miesiąc z wynikiem -1,14%, natomiast srebro ze stopą zwrotu równą -3,52%. Platyna i pallad odnotowały spadki na poziomie -7% oraz -10,75%. Spółki wydobywcze reprezentowane przez indeks NYSE ARCA Gold Miners zakończyły miesiąc z wynikiem -9,84%.

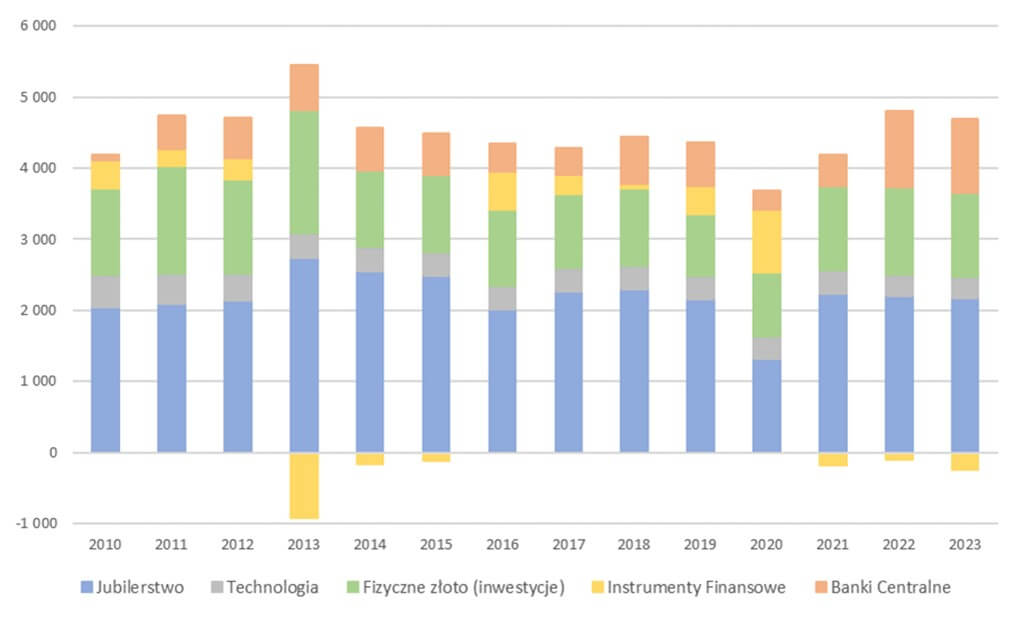

Z końcem miesiąca Światowa Rada Złota (World Gold Council – WGC) opublikowała kwartalny raport dotyczący popytu i podaży złota na świecie. Ze względu, iż dane dotyczą czwartego kwartału 2023 roku, posiadamy także całkowite dane za cały 2023 rok. W odniesieniu do analizy ostatniego kwartału minionego roku, możemy zauważyć podobne zależności jak w przypadku danych za trzeci kwartał 2023. Ze względu, iż dynamiki rok do roku ponownie odnoszą się do silnego kwartału, jakim był czwarty kwartału 2022, ponownie widoczny jest efekt wysokiej bazy. Biorąc pod uwagę, że dane popytowe rozpoczynające rok 2023 stosunkowo wyhamowały, możemy stwierdzić, iż 4Q23 był ostatnim odczytem, gdzie wspominany efekt bazy miał zastosowanie. Podsumowując, pomimo ujemnych dynamik wzrostu w czwartym kwartale 2023, w przypadku całkowitego popytu (-12% rdr) czy popytu ze strony banków centralny (-40% rdr), popyt pozostawał w otoczeniu silnych trendów ze strony jubilerstwa, technologii oraz wspominanych banków centralnych, w przypadku których nominalny popyt w dalszym ciągu utrzymuje się na poziomie dwukrotnie wyższym niż średnie odczyty z ostatnich dziesięciu lat. W segmencie inwestycji zauważalny jest w dalszym ciągu silny popyt ze strony nabywców sztabek i monet oraz utrzymujące się odpływy z funduszy opartych o złoto. Analizując roczne dane, dochodzimy do podobnych wniosków. Stabilny popyt ze strony jubilerstwa, którego udział w 2023 roku wyniósł 49% (średnia z ostatnich trzynastu lat wynosi 50%). Banki centralne, które drugi rok z rzędu odpowiadają za 23% światowego popytu na złoto, zwiększyły swój udział w popycie blisko dwukrotnie w porównaniu do średnich z analizowanych poniżej historycznie lat. Dodatkowo wysokie zainteresowanie ze strony klasycznych instrumentów inwestycyjnych takich jak monety czy sztabki, skutecznie podtrzymują popyt inwestycyjny. Segment inwestycji jako całość w minionym roku odpowiadał za 21% popytu. Warto zwrócić uwagę, że fizyczne inwestycje odpowiadały za 26% wygenerowanego popytu, natomiast inwestycje finansowe w fundusze odnotowały odpływy na poziomie -5% i był to ich trzeci rok z rzędu negatywnej kontrybucji do całkowitego popytu.

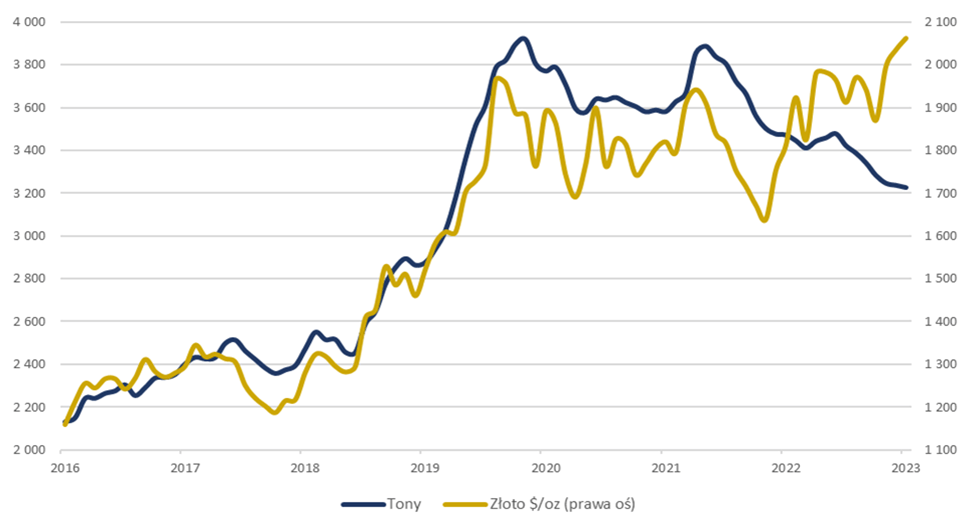

Struktura popytu na złoto w latach 2010 – 2023

Podsumowując w roku 2023 obserwowaliśmy stabilny trend po stronie konsumentów, o którym świadczy popyt ze strony jubilerstwa w otoczeniu spowolnia gospodarczego, a nawet recesji w niektórych częściach świata jak na przykład Chiny, które są jednym z większych rynków generujących popyt jubilerski. Dodatkowo silne zaangażowanie banków centralnych potwierdza tezę, że napięcia geopolityczne skłaniają państwa do dywersyfikacji swoich aktywów rezerwowych. Tym samym biorąc pod uwagę, że pozostajemy w otoczeniu niepewności i ryzyka związanego z dalszą eskalacją konfliktów, wydaje się, że trendy popytowe ze strony banków mogą pozostać z nami dłużej. Od strony inwestycji wyraźnie zauważalna jest tendencja wzrostu zainteresowania fizycznymi produktami vs finansowymi, co świadczy o relatywnie długoterminowym podejściu inwestorów przy braku popytu ze strony bardziej spekulacyjnego kapitału. Szansą na powrót do rozwiązań finansowych, może okazać się obniżająca rentowność z papierów dłużnych, co z jednej strony może skutkować realizacją zysków ze strony inwestorów, którzy wykorzystali wcześniejsze spadki cen obligacji, ale także potencjalnych inwestorów ze względu na obniżające się oczekiwane stopy zwrotu. Publikacje danych Światowej Rady Złota odnośnie poziomu aktywów w funduszach ETF/ETC na złoto, pozwalają z tygodniową częstotliwością obserwować trendy popytowe, co jest przydatne w ocenie zmian wspominanego popytu na instrumenty finansowe.

Notowania ceny złota ($/oz) oraz poziom posiadanego złota w funduszach ETC/ETF

Strategia inwestycyjna

W ofercie Ipopema TFI jest dostępny fundusz IPOPEMA Złota i Metali Szlachetnych SFIO, którego strategia oparta jest o inwestycje w metale szlachetne, których główną lokata są inwestycje odwzorowujące zmiany ceny złota. Ekspozycja na zmiany ceny złota osiągana jest poprzez wykorzystanie funduszy typu ETC (exchange traded commodity) i udział w aktywach netto funduszu wynosi od 50% do 90%. Drugim komponentem są inwestycje odwzorowujące zachowania cen pozostałych metali szlachetnych takich jak srebro, platyna i pallad i ich ekspozycja osiągana jest również przy wykorzystaniu funduszy typu ETC. Udział pozostałych metali szlachetnych wynosi od 0 do 20% aktywów funduszu. Trzecim elementem funduszu, odpowiadającym za 0 – 30% aktywów są inwestycje w instrumenty udziałowe spółek związanych z branżą wydobywczą metali szlachetnych.

W styczniu fundusz osiągnął stopę zwrotu wynoszącą -3,76% przy średniej stopie zwrotu grupy porównawczej na poziomie -5,89%. Natomiast mediana stóp zwrotu w analizowanej grupie wyniosła -7,37%.

Komentarz wyraża wiedzę oraz poglądy jej autora, według stanu na dzień sporządzenia komentarza. Dokument może zawierać sformułowania i poglądy dotyczące przyszłych wydarzeń. Towarzystwo nie gwarantuje, że prognozy będą pokrywały się z rzeczywistymi danymi w przyszłości. Dokument nie może stanowić wystarczającej podstawy do podjęcia decyzji o skorzystaniu z usługi Towarzystwa lub nabyciu jednostek uczestnictwa Funduszu. Towarzystwo nie ponosi odpowiedzialności za decyzje inwestycyjne osób, które zapoznały się z niniejszym materiałem. W przypadku zamiaru podjęcia decyzji inwestycyjnych zalecamy kontakt z Towarzystwem, celem uzyskania aktualnych informacji. Wymagane prawem informacje, w tym szczegółowy opis czynników ryzyka, zawarte są w prospekcie informacyjnym funduszu, publicznie dostępnym na stronie ipopematfi.pl, w siedzibie Towarzystwa oraz w treści kluczowych informacji dla inwestorów, dostępnych w miejscach zbywania i odkupywania jednostek uczestnictwa Funduszu.

Autor: Piotr Humiński, Zarządzający funduszami, IPOPEMA TFI

Megatrendy na topie [nagranie]

W ramach Studia iWealth zapraszamy do rozmowy, na temat perspektyw i możliwości inwestycyjnych w obszarach innowacji i technologii.

O inwestowaniu w megatrendy mówi Adam Woźny, Doradca Inwestycyjny, zarządzający funduszami w Generali Investments TFI – niespełna półgodzinna rozmowa o inwestowaniu w technologiczne megatrendy, bardzo dobrych wynikach zarządzanego przez niego funduszu Generali Akcji: Megatrendy, dodatkowo poparta ciekawymi przykładami.

Ekspert tego odcinka odpowiada na szereg pytań, m.in.:

📌 Jakie są perspektywy dla sektora spółek wzrostowych i gdzie jest największy potencjał?

📌 Jak wyglądają wyceny firm (P/E) w odniesieniu do perspektywy – jest tanio czy drogo?

📌 Czy zarządzający funduszem spodziewa się korekty, czy też dalszych wzrostów na szerokim rynku?

📌 Jakie są najciekawsze historie biznesowe w megatrendach wg zarządzającego?

🎦 Zobacz: Megatrendy na topie

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 7/2024