Giełdowy krajobraz – miesiąc po wybuchu wojny

Po miesiącu od rozpoczęcia rosyjskiej inwazji na Ukrainę, aż prosi się, aby nawiązać do naszych rozważań, jakimi podzieliliśmy się wtedy – na gorąco – z Czytelnikami.

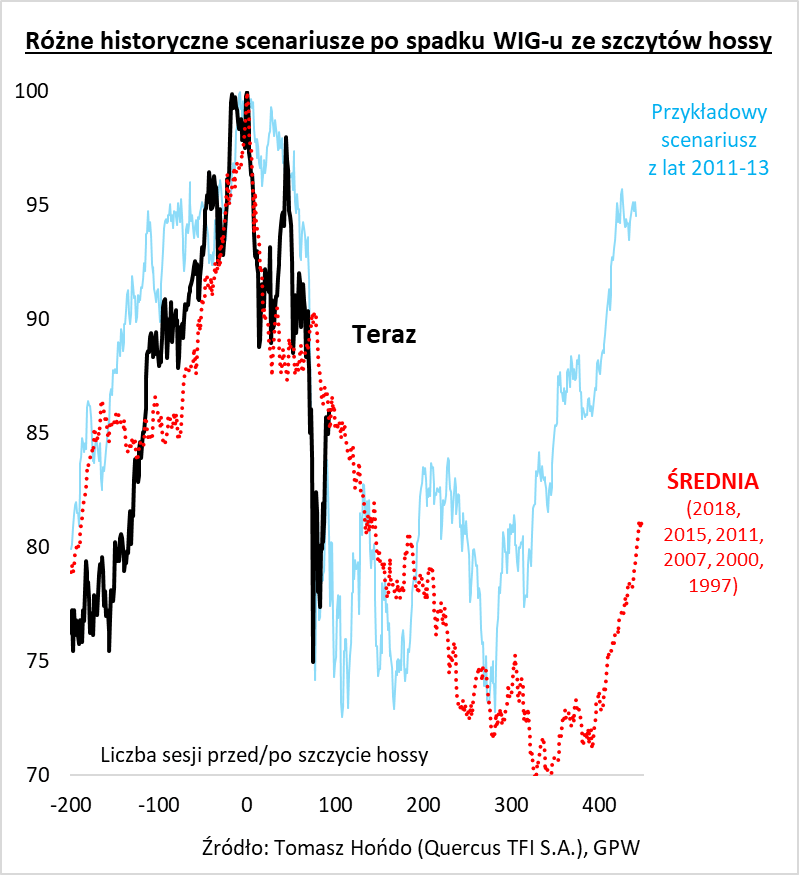

Cztery tygodnie temu, zaraz po załamaniu cen na GPW, będącym reakcją na wybuch wojny, szukaliśmy wskazówek, porównując bieżące zachowanie krajowego indeksu giełdowego – z historycznymi wzorcami. Czas odświeżyć tamte rozważania i zastanowić się nad dalszymi implikacjami.

Przypomnijmy, że w pierwszym dniu inwazji (24 lutego) WIG runął o 10,7 proc. i, w efekcie, znalazł się ok. 25 proc. poniżej szczytu hossy, odnotowanego jeszcze na jesieni 2021 r. Stwierdziliśmy wtedy, że najbardziej podobne były ścieżki schodzenia ze szczytów, odnotowane w dwóch historycznych przypadkach – dla lat 2011 oraz 2008. Po odświeżeniu tych porównań okazuje się, że zachowanie WIG …nadal bardzo przypomina tamte dwa wzorce. Po panicznym tąpnięciu, notowania akcji w kolejnych tygodniach stopniowo zabrały się za odreagowywanie przeceny. I to do tego stopnia, że w ostatnich dniach WIG znalazł się nawet …wyżej, niż bezpośrednio przed wybuchem wojny. I to, pomimo że wojna, choć – na szczęście – nie przyniosła błyskawicznych postępów putinowskiej armii, to jednak nie pozostanie bez wpływu na polski PKB, stan budżetu, inflację czy stopy procentowe.

Jeśli wierzyć wzorcom z lat 2011, czy 2008, tak mocne odreagowanie panicznej przeceny, z jednej strony – nie jest zaskoczeniem, a z drugiej – może okazać się …krótkotrwałe.

Żeby nie polegać zbytnio tylko na jednym czy dwóch historycznych przypadkach (aczkolwiek ciągle najbardziej podobnych do obecnej sytuacji), przed miesiącem zaprezentowaliśmy również ścieżkę uśrednioną na podstawie całej gamy dużych spadków na GPW, odnotowanych na przestrzeni ćwierćwiecza.

Cztery tygodnie temu pokazaliśmy, że WIG gwałtownie oderwał się w dół od tego uśrednionego scenariusza i, w tak niskim punkcie (-25 proc.), znalazł się, niejako, dużo szybciej, niż to bywało na ogół. Sugerowaliśmy, że – na krótką metę i paradoksalnie – to dobry sygnał, bo sporo już się wydarzyło, jeśli chodzi o potencjał spadkowy. I tamte wnioski – faktycznie – okazały się trafne. WIG błyskawicznie powrócił w górę, do tej uśrednionej, historycznej ścieżki. Teraz pojawia się jednak problem – ta ścieżka prowadzi ciągle w dół….

Oczywiście, tego typu historyczne porównania mają swoje ograniczenia, ale już nie raz przyniosły trafne wnioski. Jak mawiał Mark Twain: „historia się nie powtarza, lecz rymuje”. Można się zastanawiać, czy krajowy rynek akcji na dobre przetrawił już – nie tylko – skutki przedłużającej się wojny, lecz również to, co już wcześniej zaczęło odciskać piętno na notowaniach, czyli inflację, zmuszającą banki centralne do agresywnego zacieśniania polityki monetarnej.

Reasumując, można się cieszyć z pokaźnego odreagowania cen akcji, po początkowej panice wywołanej przez rosyjską agresję. Można też jednak zastanawiać się, czy giełdowe wahadło, które miesiąc temu wychyliło się nadmiernie w jedną stronę (panika), teraz nie wychyla się, dla odmiany, za bardzo

w drugą….

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Wojna trwa, a rynki rosną. Co jest grane?

Miesiąc po rozpoczęciu wojny na Ukrainie inwestorzy kupują aktywa ryzykowne. Dlaczego?

Jest to, niewątpliwie, bardzo ciekawe pytanie, nad którym pochylił się w tym tygodniu, w opinii opublikowanej na łamach Bloomberga, John Authers. Pozwalamy sobie do jego spostrzeżeń dorzucić najbardziej aktualne dane, które obejmują również nasz rodzimy rynek.

Zacznijmy od faktów:

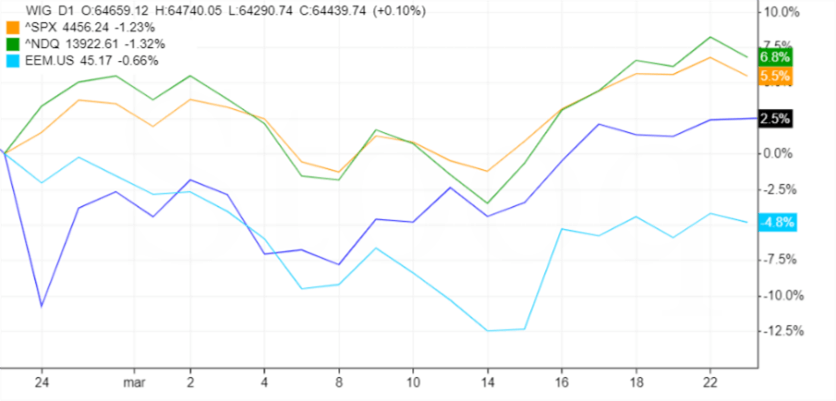

- Rynki akcji – generalnie – w górę: Nasdaq prawie +7%, S&P 500 +5,5%, WIG +2,5%, Emerging Markets – 4,8%,

- złoto, srebro – klasyczne zabezpieczenia w trudnych sytuacjach urosły mniej, niż akcje, bo po +2%,

- ropa urosła mocno, bo +25%, ale jest niżej niż górka z ostatniego miesiąca,

- gaz naturalny również mocno urósł, bo o 14%,

- rosną również rentowności obligacji (ceny spadają) 10-letnich benchmarków – w Polsce urosły o 127 pb, amerykańskie o 39 pb, a niemieckie o 30 pb,

- rozpoczęcie zacieśniania monetarnego przez FED.

Polskie aktywa relatywnie były słabsze od amerykańskich, oczywiście ze względu na to, że konflikt odbywa się tuż za naszą granicą.

Dlaczego jednak inwestorzy angażują się w tym czasie, w akcje? Zdaniem Johna Authers’a możliwe są dwie przyczyny: (1) rynki dostrzegają jakieś wyjście z tego konfliktu, jakiego szeroko jeszcze nie znamy lub (2) to, co się dzieje na rynkach akcji, nie ma nic wspólnego z Ukrainą.

W drugiej opcji jest wiele ostrzeżeń, które sugerowałyby jednak ostrożność. Ryzyko konfliktu globalnego, w tym nuklearnego, jest wyższe niż miesiąc temu, a wpływ wojny na globalny wzrost – uwidoczni się dopiero w przyszłości. Sankcje na Rosję szybko nie znikną, a żywność będzie bardzo droga, jeśli Ukraina nie zasieje w tym roku pól. Problemy z dostępem do ropy, gazu, metali przemysłowych mogą się w przyszłości nasilić. Na rynkach akcji spadła aktywność inwestorów indywidualnych. Wojna spowodowała zmniejszenie ilości krótkich kontraktów na indeks – nie ma już kogo „wyciskać” (wyciskanie krótkich pozycji zawsze wzmaga dynamikę ruchu cen w górę) Dodatkowo, spółki technologiczne w USA, które spadły najwięcej od szczytów notowań, nadal są relatywnie drogie, do okresu sprzed pandemii.

Być może inwestorzy liczą po prostu na to, że uda się uniknąć recesji. Stagflacja, że spowolnionym wzrostem gospodarczym, nie sprzyja inwestycjom, ale akcje są w długim okresie najlepszym zabezpieczeniem przed inflacją. Jeśli jednak stagflacja przerodzi się w recesję, to spadki cen akcji mogą być duże i to one właśnie są odpowiedzialne za największe straty. Pokazują to przykłady z historii, jak chociażby w latach 70-tych poprzedniego wieku.

Ale najlepszym wyjaśnieniem i – chyba – najbardziej trafnym ostatnich wzrostów na rynkach akcji jest to, że, po prostu, na razie nie ma prostszej alternatywy dla inwestorów. Inflacja i działania FED (zwłaszcza te oczekiwane) – nie zachęcają do trzymania obligacji. Inwestorzy nie chcą również trzymać środków w gotówce (zero zysków), albo inwestować w towary, które już mocno urosły (ewentualne spowolnienie powinno zmniejszyć popyt np. na ropę i gaz oraz metale i zmniejszyć presję na ich ceny). Pozostaje pytanie, co zrobią inwestorzy pod koniec tego roku, gdy FED już większość swoich podwyżek dostarczy rynkowi? Wszak w Polsce obligacje 5-letnie dają inwestorom rentowność wyższą niż 5,2%, co mocno będzie blokować (jako bezpieczna alternatywa) wzrosty na warszawskim parkiecie. Gdy ceny obligacji w Stanach przestaną spadać (a rentowności rosnąć), akcje mogą znowu zacząć „parzyć”, zwłaszcza, gdy ryzyko wystąpienia recesji wzrośnie.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Europa może zastąpić rosyjski gaz

Po latach ciszy w sprawie bezpieczeństwa energetycznego Europy i oddalonych od realiów, pomysłów Niemców, jesienią ubiegłego roku politycy na Starym Kontynencie wrócili do dyskusji na temat uzależnienia od rosyjskiego gazu i ropy. Temperaturę dyskusji podniosła jeszcze napaść Rosji na Ukrainę. Nagle, ta kwestia stała się jedną z najważniejszych i najbardziej palących, a w europejskich stolicach uświadomiono sobie, że od rosyjskich surowców energetycznych – po prostu – trzeba się uniezależnić. I to pilnie.

Jednym z wyjść, z patowej sytuacji, w jakiej znajduje się obecnie Europa, jest import gazu w formie ciekłej (LNG). Dużym eksporterem tego surowca są obecnie Stany Zjednoczone. Tylko w ubiegłym roku ten kraj zwiększył eksport skroplonego gazu o 25 milionów ton, a spore możliwości w tej dziedzinie ma również Australia oraz Katar. Dodatkowo, interesujące projekty są prowadzone również w Afryce Zachodniej, które, choćby ze względu na stosunkowo niewielką odległość od Europy, mogą mieć dla nas szczególne znaczenie.

Zachętą do eksportu skroplonego gazu jest różnica cen między rynkami. Na koniec stycznia 2022 r. cena za mmBtu (British thermal unit – brytyjska jednostka energii, w mln) gazu z dostawą w marcu wynosiła 30 dolarów w Holandii i około 27 dolarów w Azji. Wzrost cen w Europie spowodował, że gazowce, których kurs pierwotnie był ustawiony na Azję, zmieniały go w trakcie rejsu, żeby dostarczyć skroplony gaz do odbiorców europejskich – po wyższej cenie. W tym samym czasie prognozy IEA (US Energy Information Administration, Administracja Informacji Energetycznej – agencja w ramach Departamentu Energii Stanów Zjednoczonych) mówiły o średniej cenie gazu w 2022 roku, w amerykańskim Henry Hub – gazociągu zlokalizowanym w Erath (stan Luizjana, USA), będącym oficjalnym miejscem dostawy kontraktów terminowych na giełdę w Nowym Jorku (New York Mercantile Exchange, NYMEX) – na poziomie 4 dolarów za mmBtu.

W tym roku ceny gazu wykazywały się dużą zmiennością, co było spowodowane, przede wszystkim, wychodzeniem świata z pandemii i wzrostem aktywności globalnej gospodarki. Dodatkową przyczyną były, także, relatywnie niewielkie zapasy surowców energetycznych w Europie na początku okresu jesienno-zimowego.

Dobre perspektywy rysujące się przed gazem są również efektem jego stosunkowo wysokiej, w porównaniu z efektem spalania węgla, czystości, bo poziom emisji CO2 jest znacznie niższy niż w wypadku „czarnego złota”. Można więc zakładać, że gaz będzie sukcesywnie zastępować węgiel, który w 2021 roku odpowiadał aż za 36% globalnej produkcji energii. Przed szczególnie trudnymi wyzwaniami w tej dziedzinie stoją Chiny i Indie, odpowiadające łącznie za 2/3 światowego zapotrzebowania na węgiel.

O dostawy skroplonego gazu Europa będzie konkurować z innymi krajami, głównie azjatyckimi. W 2021 roku największym, światowym odbiorcą LNGbyły Chiny. W pierwszej piątce największych importerów znalazły się także: Japonia, Korea Południowa, Indie i Tajwan. Zastąpienie rosyjskiego gazu będzie także wymagać nowych inwestycji w infrastrukturę do odbioru LNG. Jak poinformował Reuters, tej zimy większość europejskich terminali operowała na maksymalnym obciążeniu. Jedynym wyjątkiem była Hiszpania, jednak ten kraj jest w ograniczonym stopniu połączony gazociągami z resztą kontynentu. Niemcy, największy importer rosyjskiego gazu w Europie, nie posiadają żadnego terminalu do odbioru LNG.

Autor: Krzysztof Kaźmierczak, Analityk finansowy, Caspar Asset Management

iWealth News 11/2022