Po siedmiu wspaniałych miesiącach ryzyko sezonowej korekty?

Pierwsze siedem miesięcy tego roku okazało się dla krajowego rynku akcji najlepsze od 2009 roku (WIG +25,8 proc.), dla amerykańskiego S&P 500 najlepsze od 1997 (+19,5 proc.), a dla spółek technologicznych z Nasdaq Composite (+37,1 proc.) – nawet od … 1975 roku.

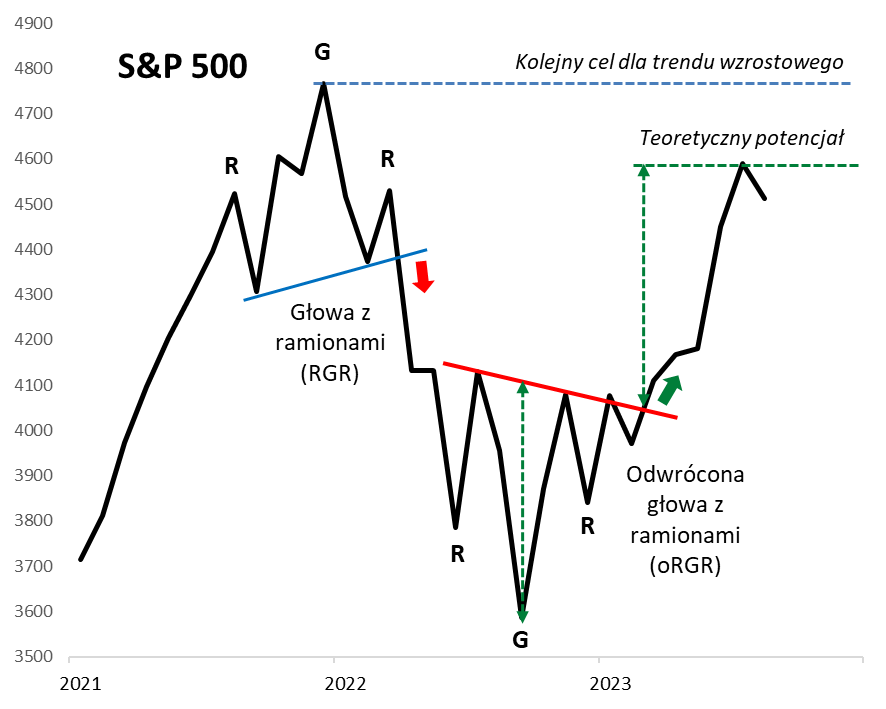

Jeśli popatrzymy na wykres S&P 500 zbudowany w oparciu o dane miesięczne, to okaże się, że lipiec przypieczętował realizację potencjału wzrostowego, wynikającego z opisywanej na łamach iWealth News na początku roku formacji „odwróconej głowy z ramionami” (oRGR).

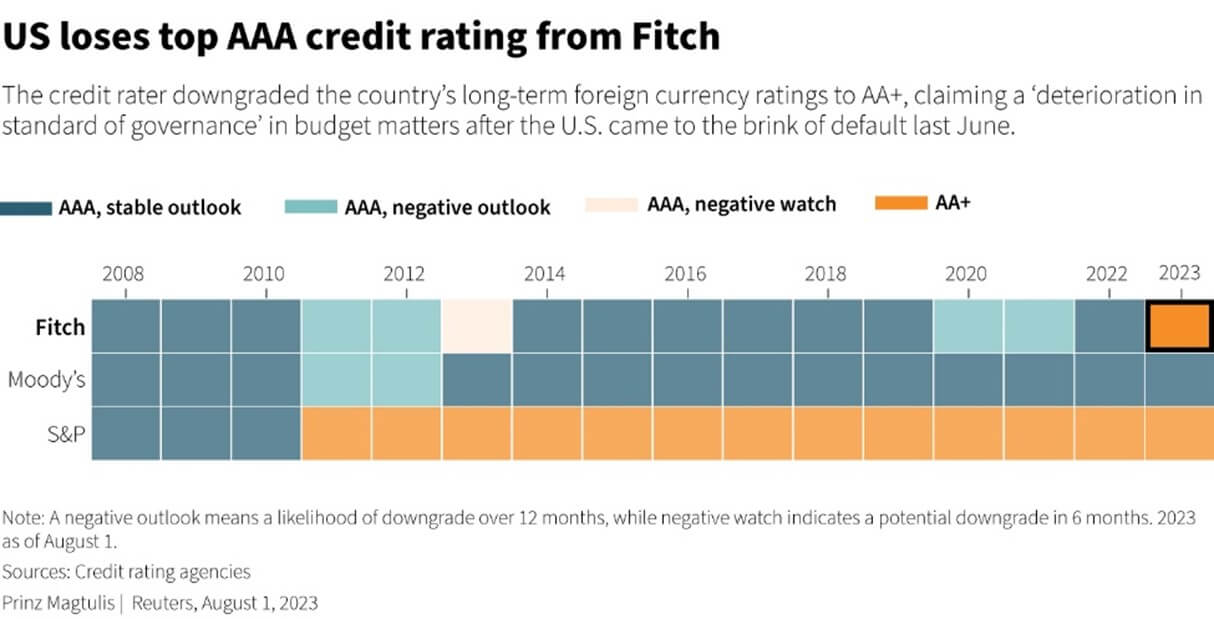

Osiągnięcie tego pułapu, wynikającego z książkowych schematów, nie musi oczywiście oznaczać końca całego trendu wzrostowego (to raczej cel minimum, a nie ostateczny), ale może sprzyjać skorygowaniu się cen akcji. Pierwszy pretekst znalazł się już na początku sierpnia, wraz z obniżką ratingu amerykańskiego długu przez agencję Fitch z AAA do AA+. To nasuwa nieprzyjemne historyczne skojarzenia, bo po raz pierwszy dokładnie taki sam ruch wykonała konkurencyjna agencja Standard & Poor’s jeszcze na początku sierpnia 2011, w trakcie pamiętnego, większego tąpnięcia na giełdach.

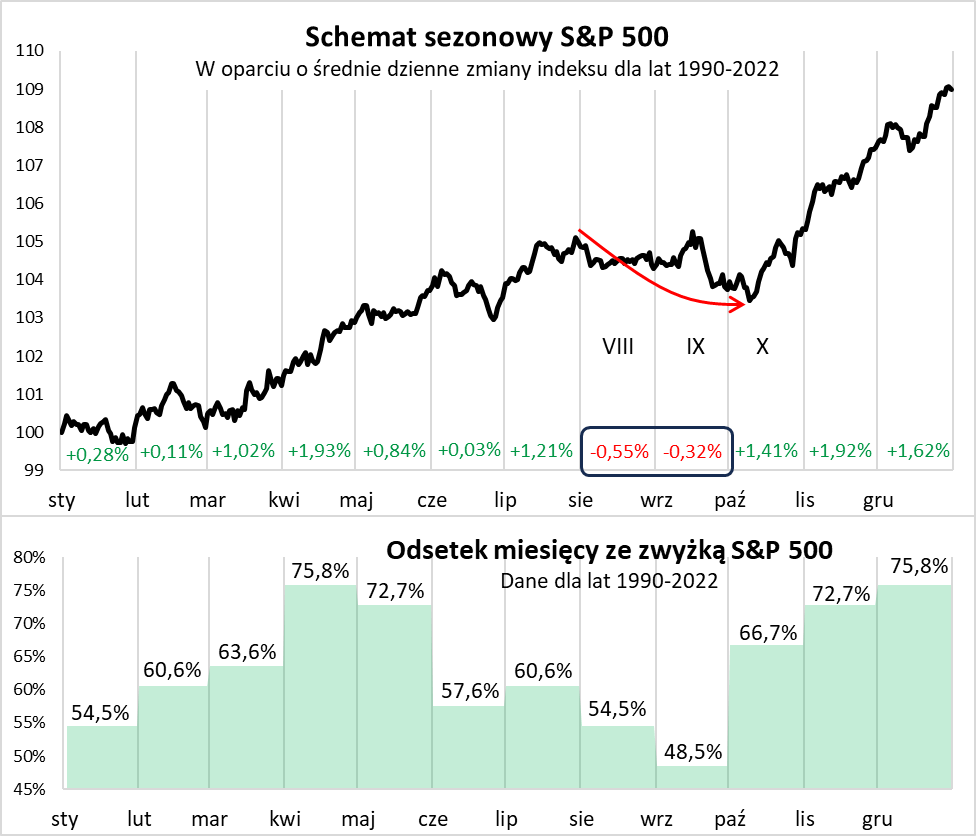

Jakkolwiek ekonomiści w większości raczej bagatelizują praktyczne znaczenie decyzji Fitch, to jednak wydaje się, że po miesiącach silnej zwyżki cen akcji, każdy pretekst może być dobry do solidniejszego skorygowania się rynków. Tym bardziej, że sierpień tradycyjnie otwiera okienko mniej sprzyjającej sezonowości giełdowej. Z naszych obliczeń wynika, że sierpień i wrzesień, to statystycznie zdecydowanie dwa najsłabsze miesiące na Wall Street. Średnio rzecz biorąc, typowo dołek w ramach tej słabszej sezonowości pojawiał się w trakcie pierwszej połowy października.

W płaszczyźnie makroekonomicznej o ewentualnej, sezonowej korekcie (lub jej braku) zdecyduje to, czy inwestorzy nadal będą przedkładać radość z normalizacji inflacji (którą wszakże może czekać jednak jakieś odbicie po wzroście cen ropy) i końcówki podwyżek stóp procentowych w USA, nad strach przed widmem recesji. Ta recesja, choć na szczęście wcale jeszcze nie nadeszła, mimo wcześniejszych obaw, to jednak pozostaje w grze. Model nowojorskiego oddziału Fedu sygnalizuje, że okres pod znakiem wysokiego ryzyka recesji rozpocznie się w okolicach listopada br.

Reasumując, po zaskakująco wyśmienitych pierwszych siedmiu miesiącach roku, początek sierpnia przynosi pewną korektę na giełdach. Na razie ta korekta jest niewielka (spadek S&P 500 od szczytu o 1,6 proc. w momencie pisania tego komentarza) i można by obok niej przejść obojętnie, gdyby nie to, że sierpień tradycyjnie otwiera słabszy sezonowo okres, mogący potrwać, z przerwami, do pierwszej połowy października.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Recesja już nie nadejdzie?

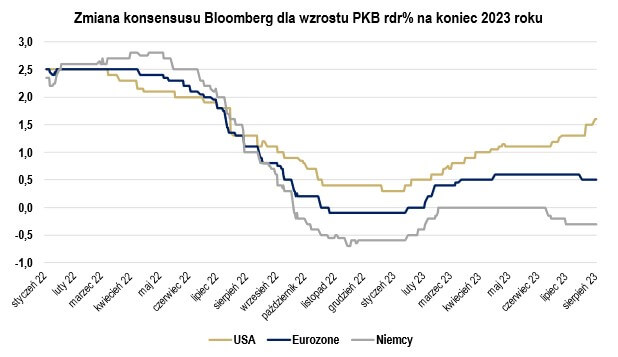

Argumenty przemawiające za tym, że amerykańska gospodarka może zaliczyć „miękkie lądowanie” – rozumiane jako spowolnienie wzrostu gospodarczego – które pozwoli uniknąć recesji, a jednocześnie spowolnić wzrost cen – są coraz większe. Międzynarodowy Fundusz Walutowy w swoim najnowszym, lipcowym opracowaniu „World Economic Outlook”, dla najważniejszych światowych rynków prognozuje niewielką recesję jedynie w Niemczech (-0,3% w 2023 roku). Prognozy dla USA oraz strefy euro zostały podniesione odpowiednio o 0,2 p.p. i 0,1 p.p. Spadek szansy na recesję widzi także Goldman Sachs i scenariusz ten ocenia na 20%. Co prawda, od początku 2022 roku szansa na recesję w USA, według ekspertów ww. banku, nigdy nie była wysoka, a w krytycznym momencie szacowali ją „jedynie” na 35%, co miało miejsce w okresie problemów sektora bankowego, na początku tego roku.

Giełdy dyskontują przyszłość, dlatego, często wzrosty indeksów przypadają na czas recesji (bo „gorzej już nie będzie”). To, co działo się w ostatnim półroczu, jest jednak czymś odmiennym – recesja nie nadeszła, stale oddalając się w czasie i, być może, już nie nadejdzie. Rynki rosły, napędzane m.in bardzo dużym wzrostem zainteresowania sztuczną inteligencją (AI), ale, przede wszystkim, postępującą – zgodnie z oczekiwaniami – dezinflacją, nie bacząc na inne, słabsze odczyty makroekonomiczne. Czy jednak sytuacja w gospodarce jest taka zła? Rynek pracy wydaje się być odporny, niskie odczyty PMI dotyczą właściwie tylko przemysłu, który stanowi 20% amerykańskiej gospodarki, a usługi mają się dobrze. Spółki zapowiadają poprawę wyników szybciej od oczekiwań sprzed kilku miesięcy (odbicie prognozowanych zysków na akcję już w 3Q br.), poprawiać się mają też marże, które, zgodnie z prognozami Bank of America, w kilka kwartałów wrócą do wysokich poziomów z 2021/2022. Znowu rosną udziały największych spółek FAANG w amerykańskim indeksie, a trwający sezon wyników za 2Q dowodzi, że te …mają się bardzo dobrze.

Wysokie wyceny, to nie jest jedyny powód do zmartwień

S&P500 zaliczył 47 sesji z rzędu bez dziennego spadku o ponad 1%. Wyceny amerykańskiej giełdy powróciły do wysokich poziomów (C/Z za 12 miesięcy dla indeksu S&P500 wynosi 20,5x), jakie, tylko w ostatnich trzech latach, rosły jednak do znacznie wyższych poziomów: w 2021 r. było to chwilowo 23x, a w 2020 r., wyjątkowym roku covidowym, osiągnęły aż 25x, utrzymując się na tym poziomie miesiącami. Według Goldman Sachs kontrybucja AI w różnych scenariuszach adaptacji może wahać się od +0,2 p.p. do +2,2 p.p. dodatkowej, rocznej produktywności pracy, przez najbliższych 10 lat. Choć historyczne doświadczenia pokazują, że adaptacja rewolucyjnych technologii (np. silnik elektryczny, komputery osobiste) była, najczęściej, znacznie opóźniona – granie przeciwko silnemu trendowi może nie być najlepszym pomysłem, choć należy zdawać sobie sprawę z faktu, że wysokie wyceny, to nie jedyny powód do zmartwień inwestorów.

- Obniżenie ratingu USA przez Fitch na początku sierpnia br. być może nie powinno przesadnie martwić inwestorów, ale 12 lat temu podobna decyzja agencji S&P dołożyła cegiełkę do trwającej wówczas korekty przez kolejne dwa miesiące (sierpień 2011 -5,7%, wrzesień 2011 -7,2%).

- Po drugie, odwołajmy się ponownie do raportu MFW, którego wydźwięk nie jest pozytywny. Fundusz widzi największe ryzyka w zagrożeniu braku dalszej dezinflacji, wskazując na wysoką szansę zaistnienia w tym roku zjawiska El Nino, które, z reguły, prowadzi do wzrostu cen surowców, szczególnie rolnych. To, czy zjawisko będzie silne, nie jest przesądzone, ale wskazują na to rekordowe odczyty temperatury wody oceanów w bieżącym roku. Trwająca w tle wojna w Ukrainie, co do której nie można z pewnością powiedzieć, że doczekała się przełomu, może również skutkować kolejnymi szokami podażowymi (niepewna sytuacja na Morzu Czarnym).

- Dużym problemem dla akcji może być utrzymujące się „niedopasowanie” oczekiwań Fed co do ścieżki stóp procentowych i rynku kontraktów terminowych, który oczekuje dużo luźniejszej polityki, od sygnalizowanej przez Bank Centralny. Zdaniem Fed inflacja może wrócić do celu dopiero w 2025 roku.

Kolejne dane ekonomiczne z Chin sugerujące, że tamtejsza gospodarka ma spore problemy. Chiński PKB wzrósł w 2Q br. o 6,3%, poniżej prognozy 7,3%. Eksport w czerwcu 2023 r. spadł o 12,4% r/r (najmocniej od 3 lat), a import o 6,8%. Bezrobocie wśród młodych wynosi ponad 20%. Ryzyko deflacji ciąży na nominalnym wzroście PKB (w czerwcu br. inflacja wyniosła 0%). Recesja w sektorze nieruchomościowym pogłębia się. Problemy w Chinach nie są pozytywne dla amerykańskich akcji – dla wielu firm kraj ten stanowi istotny rynek zbytu, zlokalizowane są tam również zakłady produkcyjne. Zgodnie z wyliczeniami FactSet, w 1 kw. 2023 roku amerykańskie firmy, które generowały sprzedaż powyżej 50% na rynku chińskim, zmniejszyły zyski o 10,2%.

Autor: Marek Olewiecki, CFA, Zarządzający Funduszami EQUES Investment TFI SA

Rakiety i Nikifory w iWealth

Miło nam poinformować, iż mieliśmy przyjemność gościć Fundację Onkologiczną Rakiety i Fundację Nikifory, a wraz z nimi setki prac plastycznych, które powstały prosto z serca podopiecznych Fundacji w ramach Konkursu Świat Nikiforów.

🌞 Było pięknie i radośnie. Życzymy sobie i Wam, abyśmy w życiu mieli tak kolorowo, jak widać na załączonych obrazkach 😊 (fot. Katarzyna Heuchert z iWealth)

👍 Warto pomagać, angażować się, tworzyć, działać. Jak to mówią „dobro wraca” ❤

👌 Program Nikifory realizowany przez przedsiębiorstwo społeczne Change4Good

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 29/2023