Złoto znów przeciwwagą dla giełdowego trzęsienia ziemi

Przed tygodniem sporo miejsca poświęciliśmy analizie perspektyw krajowego rynku akcji, dla którego rosyjska inwazja na Ukrainę okazała się impulsem gwałtownie przyspieszającym trend spadkowy, który na GPW zaczął rozwijać się jeszcze na jesieni ub.r.

Na szczęście, zawsze – w tak burzliwych okolicznościach – inwestorzy dysponują potężnym sprzymierzeńcem – dywersyfikacją portfela. Wśród aktywów, które w tym roku okazują się przeciwwagą dla przeceny akcji krajowych i zagranicznych, jest – obok surowców (oraz spółek surowcowych) i walut obcych, złoto – najważniejszy reprezentant metali szlachetnych.

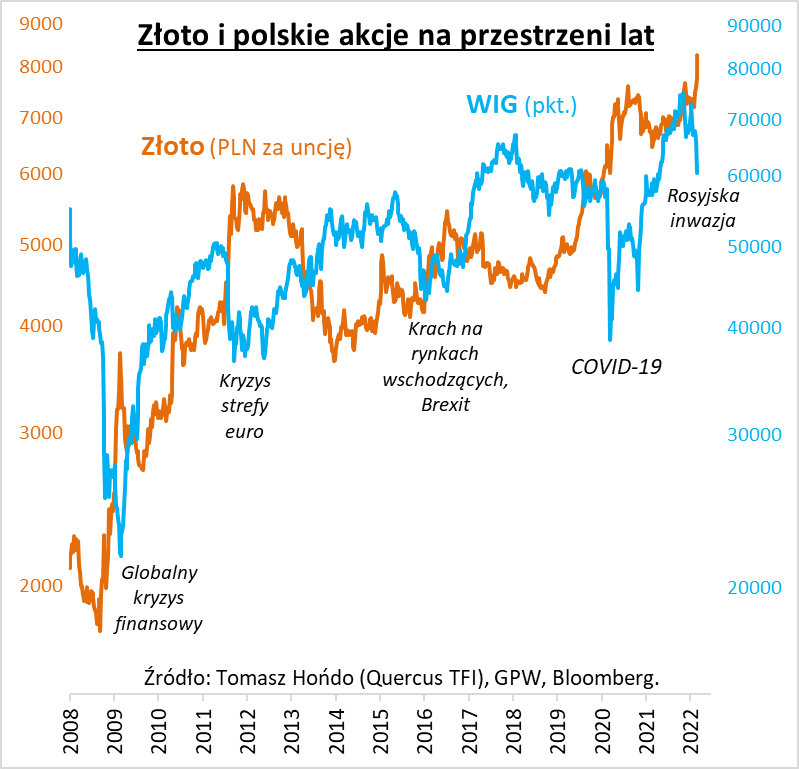

Z punktu widzenia polskich inwestorów szczególnie godne podkreślenia jest to, co dzieje się z notowaniami złota wyrażonymi w PLN, które w ostatnich dniach sięgnęły po nowe rekordy. To zarówno zasługa zwyżki dolarowych cen szlachetnego metalu (które, wszakże od maksimów dzieli jeszcze pewien dystans), jak i gwałtownej aprecjacji USD względem rodzimej waluty.

To, że złoto potrafi być przeciwwagą dla panicznej przeceny na rynku akcji, nie jest nowością, czy też jednorazowym zbiegiem okoliczności. Szlachetny metal w ramach portfela inwestycyjnego łagodził skutki wybuchu pandemii w 2020 roku, „mini-bessę” w 2016, załamanie w lecie 2011, czy też finałowy etap bessy w 2008 – po upadku Lehman Brothers. W takich dramatycznych chwilach tzw. korelacja między złotem i akcjami potrafi przejściowo stać się mocno ujemna, co oznacza, że notowania obu aktywów podążają w przeciwnych kierunkach. Taka cecha jest niezwykle pożądanym zjawiskiem, zgodnie z klasyczną teorią portfelową, za którą Harry Markowitz został nagrodzony Nagrodą Nobla.

Złoto, to jednak nie tylko swoiste zabezpieczenie na najbardziej burzliwe czasy, ale też aktywo mogące pochwalić się długoterminową aprecjacją. Nasz wykres dowodzi, że na dłuższą metę, na przestrzeni wielu lat, cena żółtego metalu wyrażona w PLN dotrzymywała kroku benchmarkowi krajowego rynku akcji, czyli indeksowi WIG.

Dalsza konkluzja jest taka, że włączenie sporej porcji złota do portfela złożonego z akcji pozwalałoby znacznie ograniczyć zmienność stóp zwrotu. Z naszych wyliczeń obejmujących okres zobrazowany na wykresie wynika, że aby zminimalizować ryzyko (zmienność), należałoby w portfelu umieścić aż ok. 52 proc. złota (przy upraszczającym założeniu, że do wyboru mamy tylko akcje z WIG i właśnie złoto – w rzeczywistości paleta dostępnych inwestycji jest, oczywiście, dużo szersza).

Przy inwestowaniu w szlachetny metal należy natomiast uważać na koszty transakcyjne. W przypadku fizycznego złota (sztabek, monet, które swoją drogą można kupić za pośrednictwem iWealth) chodzi o wysoki spread między ceną zakupu i odsprzedaży, z kolei np. kontrakty terminowe (futures) nadają się bardziej do krótkoterminowej spekulacji, niż długoterminowej inwestycji ze względu na koszty tzw. rolowania. W grę wchodzą jeszcze fundusze.

Reasumując, obecna sytuacja pokazuje, że cierpliwe akumulowanie złota w portfelu inwestycyjnym (szczególnie w okresach, gdy te przeżywa słabsze chwile) pozwala – w ostatecznym rozrachunku – osiągać bardziej stabilne stopy zwrotu.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Kosztowne pomyłki

Minął zaledwie tydzień od ataku Rosji na Ukrainę. W tak krótkim czasie świat zmienił się bardzo istotnie i, niestety, nie dotyczy to tylko sfery finansów. Działania wojenne najbardziej wstrząsnęły Niemcami, którzy od lat przymykali oczy na działania Putina, coraz bardziej uzależniając się od rosyjskiego gazu i ropy. Ostatnie wydarzenia pokazały, jak bardzo się mylili. W okresie tygodnia niemieccy politycy zmuszeni byli zmienić kurs i wrócić m.in. do akceptacji węgla, (co zresztą jest dobrą informacją dla Polski), ale aktualnie rozpatrują również powrót do energii atomowej i wszelkich innych możliwości, aby jak najszybciej uniezależnić się od rosyjskich surowców.

Cały zachodni świat odwraca się od Rosji, co ma i będzie miało swoje konsekwencje, nie tylko w cenach surowców energetycznych. Rosja i Ukraina zajmują odpowiednio pierwsze i piąte miejsce na liście światowych eksporterów pszenicy, co także nie jest dobrą wróżbą dla poziomu globalnej inflacji. Surowce jako klasa aktywów, w długim terminie mogą być więc bardzo ciekawym tematem, ale obecnie mamy, prawdopodobnie, do czynienia z lokalnym przesileniem na tych rynkach.

Z drugiej strony, sankcje związane z wysyłaniem masy różnego rodzaju produktów do Rosji, spowodują – w wielu przypadkach – spadek przychodów i zysków, gdyż, dla wielu branż, był to bardzo chłonny rynek. Utrzymująca się wysoka inflacja i spowalniająca gospodarka, to recepta na stagflację, której bardzo obawiają się banki centralne. Dlatego można założyć, że te – przynajmniej w najbliższym czasie – będą bardziej powściągliwe, co do podnoszenia stóp procentowych, a to już teraz pozwala akcjom amerykańskim nieco odreagować. W długim terminie taka powściągliwość może jednak przyczynić się do tego, że inflacja pozostanie z nami na dłużej.

W nowej rzeczywistości Rada Polityki Pieniężnej będzie miała powody, żeby nie kończyć jeszcze cyklu podwyżek stóp procentowych. Jednym z argumentów, poza wysoką inflacją, jest słabość naszej waluty, co, ze względu na bliskość wojny, jest zrozumiałe. Tymczasem, nasza giełda radzi sobie zaskakująco dobrze, relatywnie do okoliczności. Duży udział spółek surowcowych i niski kurs złotego to argumenty, które powinny zachęcić inwestorów zagranicznych do powrotu, jeśli sytuacja trochę okrzepnie.

Dobrze radzą sobie również nasze obligacje w relacji do obligacji krajów z regionu Europy Środkowo-Wschodniej. Rozszerzenie spread`ów kredytowych spowodowało przecenę niektórych funduszy obligacji krótkoterminowych, które inwestowały w papiery z regionu. Ustabilizowanie się sytuacji będzie sprzyjać ponownemu zawężeniu się tych spread`ów i powrotowi do poprzednich wycen, z wyjątkiem obligacji rosyjskich, których przyszłość nie rysuje się w różowych barwach. Jak i Rosji.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Rynki zagraniczne na tle inwazji

Znaczące wydarzenia ubiegłego miesiąca bledną wobec wydarzeń ostatniego tygodnia. 24 lutego wojska rosyjskie przekroczyły granicę Ukrainy i rozpoczęły inwazję, trwającą do dziś. Ku zaskoczeniu Rosjan, Ukraińcy bronią się zaciekle. W czasie pisania tego komentarza Kijów jest wciąż niezdobyty. W reakcji na to wydarzenie, kolejne kraje tzw. „świata zachodniego” zaczęły nie tylko potępiać zachowanie agresora, ale również wprowadzać coraz ostrzejsze sankcje i wysyłać zaopatrzenie bojowe dla wojska ukraińskiego. Sytuacja jest wyjątkowo groźna, sankcje nałożone na Federację Rosyjską sięgnęły nawet odłączenia kilku banków tego kraju od systemu SWIFT – paraliżując lokalny system finansowy. Efekty tych działań, nie tylko dla Rosji, ale również krajów aktywnie handlujących z tym krajem, poznamy dopiero w kolejnych tygodniach, a nawet miesiącach.

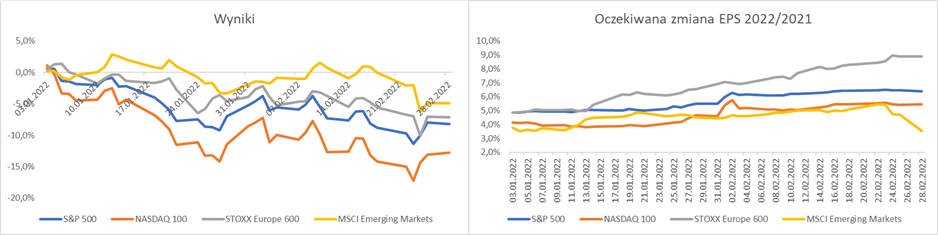

Przechodząc do perspektywy rynkowej, światowe giełdy – przede wszystkim koszyk spółek o profilu wzrostowym – nie były w najlepszej kondycji już od grudnia ubiegłego roku. Strach przed inflacją i perspektywa dynamicznych podwyżek stóp procentowych sprowadziła wycenę spółek innowacyjnych do poziomów z 2019 roku. Sentyment inwestorów już w lutym br. był relatywnie słaby. W tym kontekście, warto zwrócić uwagę na zachowanie się kilku globalnych rynków od początku roku oraz, jak na tym tle, kształtują się zagregowane oczekiwania wobec zysków.

Pomimo pojawienia się zjawiska tzw. Czarnego Łabędzia, w postaci konfliktu zbrojnego w Europie Wschodniej, kluczowe indeksy zdołały obronić poziomy ostatnio widziane pod koniec stycznia tego roku. W tym samym czasie oczekiwania wobec tegorocznych zysków wciąż rosły na rynkach rozwiniętych (np. z +4,9% r/r dla STOXX Europe 600 na początku roku – na +8,9% wg aktualnych oczekiwań). Zgodnie z przewidywaniami, konflikt na Ukrainie dotyka przede wszystkim przedsiębiorstw z rynków wschodzących. Jeszcze 23 lutego, oczekiwany, tegoroczny wzrost zysków spółek z indeksu MSCI Emerging Markets wynosił +5,4%, aby w ciągu zaledwie paru dni zejść do +3,5% (a minęło dopiero kilka dni!).

Spodziewamy się, że oczekiwania wobec wyników spółek z rynków wschodzących będą dalej spadać. Przyczyny są, relatywnie, oczywiste. Patrząc na zachód, z ostrożnością podchodzimy też do spółek z Europy, ponieważ nieznana jest jeszcze skala wpływu sankcji nałożonych na Rosję – na gospodarki krajów Unii Europejskiej (w szczególności Niemiec), które utrzymywały strategiczne relacje z Federacją Rosyjską. Z tej perspektywy, gospodarka USA zdaje się najbardziej odizolowana od tych wydarzeń. Kończący się sezon wyników (średnio ponad 6% lepszych od oczekiwań), w połączeniu ze schłodzeniem wycen na rynku amerykańskim w grudniu i styczniu, stworzył bardzo atrakcyjny moment do doważania akcji amerykańskich, w szczególności o wyższym profilu wzrostu oraz ze zdecydowaną większością zysków generowaną lokalnie w USA.

Czy złoto jako bezpieczna przystań, spełniło swoją funkcję?

Ostatni tydzień lutego br. bez wątpienia przejdzie do historii. 24 lutego br. informacja o wojnie szybko obiegła świat i uderzyła, w pierwszej kolejności, w rynki europejskie. WIG20 w tym dniu zamknął się ze stratą ponad 10%.

W tym samym dniu cena jednej uncji trojańskiej złota wyrażonej w dolarze amerykańskim, w trakcie sesji osiągnęła swój szczyt w okolicach 1974 USD, co było najwyższym odczytem od września 2020 roku. Inwestorzy nie musieli długo czekać na reakcję państw tzw. zachodu. W przeciwieństwie do wydarzeń z 2014 roku podczas aneksji Krymu przez Rosję, w stosunku do agresora zostały wyciągnięte wnioski i natychmiast uruchomione pakiety szerokich sankcji gospodarczych. Sytuacja jest bardzo dynamiczna i faktyczny efekt sankcji oraz dalszej eskalacji konfliktu utrudnia oszacowanie realnego wpływu na rynki, w tym także na ceny metali szlachetnych. Analitycy banku inwestycyjnego JP Morgan szacują, że PKB Rosji w drugim kwartale 2022 roku może spaść o 20%kw/kw. Warto także zwrócić uwagę, że Rosja jest drugim największym producentem złota na świecie oraz największym producentem palladu, odpowiadającym za 40%całkowitej produkcji tego metalu, co niewątpliwie będzie miało wpływ na wycenę.

O ile cena złota, w dniu rozpoczęcia wojny Rosji z Ukrainą, zakończyła sesję z ujemnym wynikiem, o tyle, podczas kolejnych dwóch sesji, wyszła na plus- utrzymując poziom ok. 1909 USD za uncję (wzrost o ok. 1,9%). Indeksy rynków europejskich w ostatnich trzech dniach odnotowały średni spadek o -4%. Dodatkowo, skala sankcji gospodarczych nałożonych na Rosję będzie oddziaływała przez wiele miesięcy. Napięcie na linii zachód-Rosja nie zniknie w najbliższym czasie. Dlatego inwestycje w metale szlachetne, w dłuższym okresie, mogą okazać się dobrym zabezpieczeniem portfela inwestora na wypadek nagłych i nieprzewidywalnych wydarzeń.

Autor: Michał Ficenes, Zarządzający Funduszami, IPOPEMA TFI, Piotr Humiński, Zarządzający Funduszami, IPOPEMA TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

iWealth News 8/2022