Można powiedzieć, że na świecie przełom tygodnia był niezwykle korzystny dla posiadaczy akcji, ale potem zaczęły się schody. Na Wall Street od czwartku do poniedziałku indeksy rosły otwierając za każdym razem okno hossy i zbliżając się szybko do szczytu wszech czasów. Nie było to nic nadzwyczajnego – było oczekiwane, o czym świadczyć może ostatnie zdanie z mojego poprzedniego tygodniowego komentarza: „A z tego wniosek, że tylko nieoczekiwane wydarzenia na froncie walki z pandemią mogą zahamować obóz byków.”.

Na razie tych nadzwyczajnych wydarzeń nie było, a to, że w wielu krajach ustanawiane są nowe rekordy zakażeń niewielu (oprócz chyba Polski) zniechęcało do kupowania akcji. Dopiero w czwartek w Europie widać było rosnącą nerwowość, kiedy to ostre środki ostrożnościowe dotknęły Paryż i Londyn.

Dopóki nie pojawią się niewydolności ochrony zdrowia prowadzące do lockdownów taka niepewna sytuacja będzie się utrzymywała. W każdym razie gołym okiem widać, że mimo zaprzeczeń rządy już tak bardzo definitywnie lockdownów nie wykluczają (vide lockdowny w Izraelu i w Czechach), a w wielu krajach pojawiają się ostre obostrzenia, które gospodarkom też zaszkodzą.

We wtorek pojawiła się informacja o niewyjaśnionej chorobie jednej z osób, na których Johnson & Johnson testuje swoją szczepionkę. Co prawda nie jest ona nawet w fazie klinicznej, a chory mógł być z grupy placebo, ale to uświadomiło inwestorom, że wiele osób nie będzie się chciało szczepić niewystarczająco przetestowaną szczepionką. Przypominam, że zazwyczaj trwa to 2-3 lata, a nie kilka miesięcy…Potem doszła jeszcze informacja z Eli Lilly, która „z powodów bezpieczeństwa” wstrzymała rekrutację ludzi chętnych do testów.

W Polsce żółta strefa uderzy w kilka branż, a ogłoszone w czwartek dodatkowe obostrzenia będą czymś na kształt pełzającego lockdownu, ale zdecydowanego zwiększenia recesji z tego nie będzie (chociaż PKB spadnie mocniej niż oczekiwano). Oczywiście dużej recesji nie będzie przy założeniu, że konsumenci się nie wystraszą i nie zaczną gromadzić pieniędzy na okres, kiedy lockdown może jednak gospodarce zagrozić. Jesienno-zimowa fala nałożona na okres zachorowań na grypę potrwa do marca…

Ograniczenie wydatków przez konsumentów uderzyłoby w naszą (i oczywiście nie tylko w naszą) gospodarkę. Warto odnotować słowa Pawła Borysa, szefa PFR, który mówi, że „Wraz z drugą falą epidemii ścieżka koniunktury gospodarczej zaczyna przypominać kształt litery „W”, czyli zakłada możliwość podwójnego dna i kolejnego osłabienia gospodarki.

W USA przełom tygodnia przyniósł szalone (świadomie użyte słowo) zawirowania. Prezydent Donald Trump w trzy dni ozdrowiał (trudno w to uwierzyć). Ozdrowiał tak bardzo, że zmienił zdanie w sprawie negocjowania pakietu wsparcia gospodarki. W zeszłym tygodniu zerwał rozmowy z Demokratami po to tylko, żeby w piątek do nich wrócić i podnieść ofertę Republikanów (1,8 bln USD i chęć wprowadzenia części rozwiązań przed wyborami). Prezydent poszedł nawet tak daleko, że oświadczył, iż jego oferta może być większa niż to, czego chce Partia Demokratyczna.

Poza tym głosił wszem i wobec, że jest całkowicie zdrowy, że nikogo nie zakaża i rwał się wręcz do odwołanej już przez komisje ds. debat bezpośredniej debaty z Joe Bidenem. W czwartek było jednak już pewne, że debata się nie odbędzie. Odbędą się dwa osobne wydarzenia, czyli spotkania kandydatów z wyborcami, na których będą odpowiadali na pytania z tłumu. To może wpłynąć na notowania kandydatów, bo nigdy nie wiadomo, czy jakaś odpowiedź nie będzie strzałem w kolano.

Te 1,8 bln proponowane przez Republikanów w pakiecie to już bardzo blisko tego, czego chcą Demokraci (2,2 bln USD), ale problem jest w tym jak te fundusze mają być użyte. Poza tym nadal nikt nie chce dać sukcesu w ręce jednej lub drugiej partii tuż przed wyborami. Nie ulega jednak wątpliwości, że to ściganie się obu stron w dawaniu coraz lepszych ofert pomagało obozowi byków na Wall Street, bo przecież wszyscy wiedzą, że najpóźniej w listopadzie taki pakiet zostanie przyjęty.

We wtorek i środę obserwowaliśmy kolejną odsłonę walki o pakiet. Wtedy to w środę Nancy Pelosi, spikerka Izby Reprezentantów, Partia Demokratyczna, odrzuciła ofertę Białego Domu, a potem zrobił to sekretarz skarbu USA, Steven Mnuchin. To, w połączeniu z informacjami o szczepionkach (o tym wyżej) doprowadziło do osłabienia nastrojów na rynkach. W Europie indeksy spadły (najwięcej znowu stracił w Polsce WIG20). W USA spadki we wtorek były niewielkie (S&P 500 stracił 0,6%), a jeśli chodzi o NASDAQ to wręcz mikroskopijne, ale w środę oba indeksy straciły znowu po ponad pół procent.

Są jednak opinie, zgodnie z którymi szkoda wynikająca z opóźnienia pakietu pomocowego, może brutalnie uderzyć w gospodarkę (https://tiny.pl/74q74). Wypowiada się między innymi David Rosenberg, który ma talent do lapidarnego opisywania złożonych zjawisk. Przykłady: „Dwadzieścia lat temu klient pytał jak gospodarka może wpłynąć na rynek akcji. Teraz pyta się, jak rynek akcji i nieruchomości może wpłynąć na gospodarkę” oraz „Rynek akcji już nie uważa, że potrzebuje gospodarki skoro ma Fed”. W tym tekście mówi, że „Bodźce wspomagające gospodarkę to nie jest właściwe określenie pakietu pomocowego, bo nie jest to klasyczna forma keynesowskich bodźców. Była nią umowa pierwszej fazy z Chinami. Ten pakiet to ma być ostatnia deska ratunku”.

Bykom miało pomagać czekanie na rozpoczynający się 13. października sezon raportów kwartalnych spółek. Dlatego indeksy wcześniej rosły (pod wodzą sektora FAANG+). Czas przeszły, bo mimo zazwyczaj lepszych od oczekiwań wyników (stała gra Wall Street) ceny akcji banków Citigroup, JP Morgan Chase, Wells Fargo, Bank of America całkiem mocno spadły. Ocalał jedynie Goldmana Sachs, ale mimo bardzo dobrych wyników akcje zdrożały mikroskopijnie. Bankom szkodziły niejasne prognozy. Widać było jednak, że wszyscy czekają na wyniki FAANG+.

Nawiasem mówiąc zachowanie rynków we wtorek było wręcz dziwaczne. Mocno straciło złoto i srebro oraz wyraźnie umocnił się dolar po wiadomości o kolejnym fiasku porozumienia w sprawie pakietu pomocowego. Byłoby to logiczne zachowanie, gdyby nie to, że wszyscy wiedzą, że po wyborach (ktokolwiek by ich nie wygrał) jakiś, duży pakiet zostanie uchwalony, co osłabi dolara i umocni złoto. Bardziej rozsądnie zachowała się Wall Street, gdzie we wtorek i środę (o tym wyżej) indeksy spadły nieznacznie. W czwartek nawet przecena w Europie niespecjalnie zaszkodziła posiadaczom akcji – indeksy znowu nieznacznie jedynie straciły na wartości.

Oprócz wyników spółek jest jeszcze jedno zagrożenie. Wszystko będzie pod kontrolą byków o ile Donald Trump, przerażony zwiększającą się przewaga Joe Bidena w sondażach, nie podejmie jakiejś dramatycznej próby zmiany tej sytuacji. Średnia z 10. sondażowni pokazywała, że w kilka tygodni z nieco ponad pięć procent przewagi Bidena zrobiło się ponad dziesięć procent. W ostatnich dniach, dzięki temu, że Trump wrócił na szlak kampanijny ta przewaga zaczęła powoli topnieć (https://tiny.pl/747p1).

Prawdę mówiąc uważam, że obok pandemii to, że Trump może zrobić coś nieoczekiwanego, jest największym zagrożeniem dla świata. Prezydent zawsze może doprowadzić na przykład do jakiegoś międzynarodowego konfliktu po to, żeby poparcie dla niego wzrosło. Zazwyczaj podczas takich konfliktów wzrasta poparcie do rządzących.

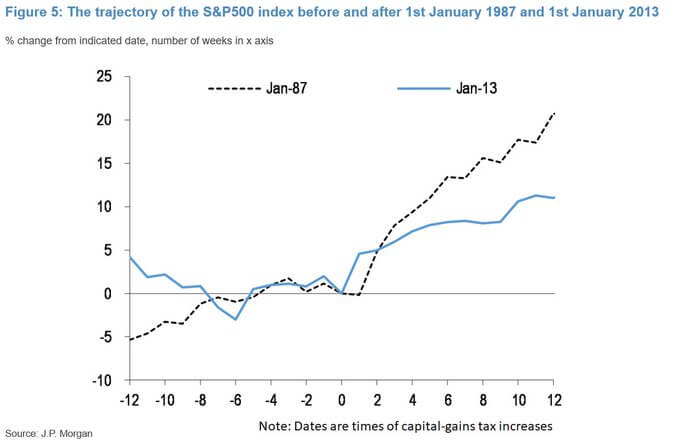

W kontekście wyborów interesująca jest opinia analityków JP Morgan Chase, którzy twierdzą, że wygrana Demokratów w Kongresie i Joe Bidena jedynie na chwilę zaszkodzi rynkowi, bo to właśnie ta część polityków USA chce podniesienia podatków. Analitycy twierdzą, że podobnie było w roku 1987 i 2013 i zahamowało to wzrost indeksów na krótko. Problem jest w tym, że jak pisze wielu analityków, byłaby to największa podwyżka w historii USA (z 23,8 do 39,6%), najlepiej zarabiający mają w swoich portfelach najwięcej akcji w historii, a wyceny akcji są nieatrakcyjne. Ryzyko jest więc większe.

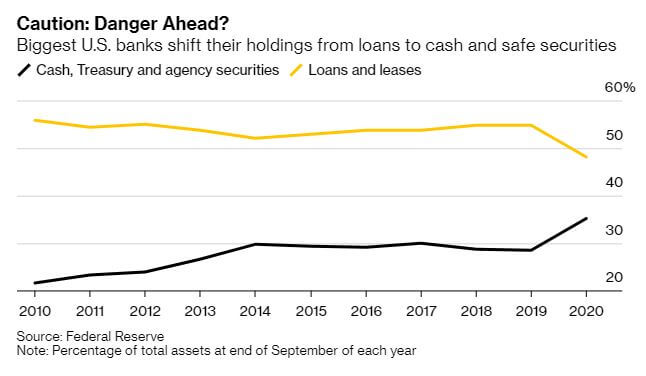

Problemem i ostrzeżeniem jest też to, że banki gwałtownie przesuwają kapitały w bezpieczne sektory (gotówka, obligacje itp.). Dla optymistów i dla zwolenników Donalda Trumpa jest też i inny scenariusz (https://tiny.pl/74gqp). Według niego jeśli indeks S&P 500 trzy miesiące przed wyborami zyskiwał to podczas ostatnich 100 lat w 90% wygrywał urzędujący prezydent. Problem w tym, że ten obecny okres nijak się ma do tego, co działo się w przeszłości.

W Polsce inwestorzy czekali na 12. października, czyli na debiut Allegro na GPW. Doczekali się i okazało się, że debiut był oszałamiający. Przed debiutem widziałem prognozy mówiące o możliwym rozpoczęciu notowań z 10% przebiciem ceny w ofercie pierwotnej (IPO), a tymczasem było to 51% i do tego akcje kończyły sesję z ceną 70 zł i przebiciem od IPO o 62,8%. W kolejnych dniach było jeszcze ciekawiej. W drugim dniu akcje zdrożały do 80 zł, a w kolejnym dniu cena nadal rosła uderzając w 90 zł i dopiero wtedy zaczęła spadać. Mówiono o wspaniałym debiucie i o tym jak to pomoże GPW.

Pierwszego i drugiego dnia w oczywisty sposób zaszkodziło, bo akcje Allegro wyssały kapitał. W pierwszym dniu notowania akcje Allegro zgarnęły 85% obrotu na całym rynku (blisko 4 mld złotych), a w drugim około 60%. Cena za te akcje jest według mnie całkowicie absurdalna, bo spółka notowana jest przy współczynnikach o 80% wyższych od Amazon (C/Z powyżej 180) i o blisko dziesięć razy wyższych niż eBay.

Poza tym niedługo Amazon wejdzie całą swoją potęgą do Polski i będzie dla Allegro konkurencją. Dodatkowo nadzieja na to, że spółka nadal tak dynamicznie będzie zwiększała zyski zniknie wraz z pandemią, a przecież pandemia w końcu (2021 r.?) się skończy. To nie znaczy, że Allegro wtedy zacznie tracić – wejście Amazon i koniec pandemii po prostu znacznie zmniejszy dynamikę wzrostu zysków, a to powinno zaszkodzić cenie akcji. Taka opinia nie znaczy, że już teraz zakładam dramatyczne spadki cen akcji tej spółki. Obecne rynki są tak odrealnione, że każda cena jest możliwa.

W komentarzach dotyczących debiutu i dalszych losów ceny akcji Allegro znalazłem ciekawą teorię. Mówi ona o tym, że ktoś jest zainteresowany przejęciem Allegro. Mówiło się o Chińczykach lub o jakiejś spółce z grupy FAANG w USA. Wtedy ktoś mógłby skupić akcje od funduszy, ogłosić wezwanie i wycofać Allegro z giełdy . To bardzo interesujący scenariusz. Bardzo też prawdopodobny, choćby dlatego, że po sesji z debiutem w pakietówkach wymieniło się akcji za 8 mld zł. Dwa razy więcej niż podczas sesji. Można sobie wyobrazić, że na przykład Amazon, który chce wejść do Polski w pełnym zakresie działalności (na razie ma tylko magazyny) zamiast tworzyć coś od zera po prostu kupi Allegro i w ten sposób zagarnie cały rynek.

Warto też wspomnieć o tym, że od czwartku Allegro jest już w WIG20 (zastąpiło mBank) z udziałem w pierwszym dniu 12% w WIG20. Tak więc teraz Allegro i CD Projekt w ¼ decydują o losach WIG20. To bardzo, ale to bardzo niezdrowa sytuacja. Szczególnie, jeśli się weźmie pod uwagę nadal dość obłędną ceną akcji Allegro. W czwartek jednak dzięki wzrostowi ceny akcji Allegro WIG20 stracił „tylko” 2,55%, gdyby Allegro nie było to straciłby 3%. Nasz rynek w czwartek nie zachowywał się inaczej niż inne giełdy europejskie – tam też spadki indeksów były ponad dwuprocentowe.

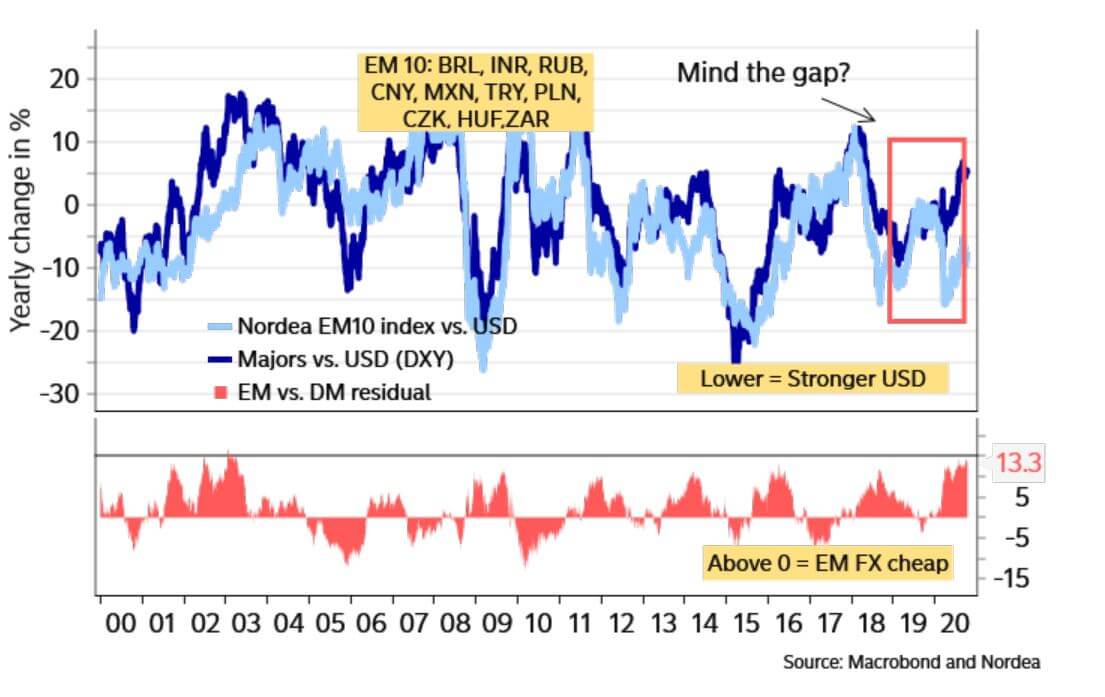

Przy okazji tej dziwnej sytuacji trzeba spojrzeć na rynek złotego, gdzie jak pamiętamy po gwałtownym osłabieniu, które można dość łatwo wytłumaczyć tym, że na rynkach panuje niechęć do walut krajów rozwijających się (patrzy poniższy wykres i tekst https://tiny.pl/74gmq), nastąpiło cudowne umocnienie naszej waluty. Może więc ktoś wymieniał wiele miliardów na zakup Allegro? I może dlatego, a nie tylko z powodu spadku kursu EUR/USD, od wtorku kursy walut u nas gwałtownie wzrosły – skończyła się wymiana na zakup akcji, a pomogły rosnące liczby zakażeń? Sprawdzimy tę tezę w następnych dniach.

Popatrzmy teraz na sytuację rynkową widoczną na wykresach. Indeksy na Wall Street wyrysowały klasyczną formację V dla tego rynku od lat obowiązującą. Wsparcie na NASDAQ jest teraz na 11.580 pkt. Opór jest na szczycie wszech czasów 12.074 pkt. Na S&P wsparcie jest w okolicach 3.477 pkt., a opór na szczycie wszech czasów na 3.586 pkt.

Na rynku ropy cena baryłki WTI utrzymywała się w okolicach 40 USD i rysowała krótkoterminowy trend boczny czekając na mocniejszy impuls. Oporem jest nadal 41,60 USD. Jeśli zostanie pokonane to powstanie podwójne dno z zakresem zwyżki przynajmniej do 46 USD. Wsparcie jest w okolicach 36,10 USD.

Na rynku złota nic w układzie technicznym się nie zmieniło. Nadal korekta rysuje proporzec, który często poprzedza dalszą zwyżkę. Z czysto technicznego punktu widzenia pierwsze poważne wsparcie jest na 1.849 USD. Bardzo mocne wsparcie jest na 1.740 USD (jednocześnie 38,2% zniesienia hossy). Wstępnym sygnałem kupna byłoby pokonanie 1,933 USD, a ostatecznym pokonanie 1.975 USD.

Na rynku miedzi hossa została przerwana przez korektę i opuszczenie dołem trendu bocznego, ale cena szybko do tego przedziału wróciła. Trwa trend boczny. Kontrakty na miedź mają opór na poziomie na 312 centów, a wsparcie na poziomie 284 centów/funt. Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy, ale też (tak jak na złocie) trwa korekta ABC. Wsparcie jest w okolicach 22,50 USD, a opór na 27,80 USD.

Na rynku walutowym kurs EUR/USD trwa krótkoterminowa korekta w trendzie wzrostowym. Nadal słaby opór jest na poziomie 1,1965 USD, a mocny dopiero na poziomie 1,225 USD. Wsparcie jest na poziomie 1,160 USD. Długoterminowy trend jest nadal dla dolara niekorzystny.

W Polsce na rynku walutowym kursy wróciły do ponad ośmioletniego trendu bocznego, ale zaczęły znowu rosnąć. Nadal dużo zależy od kursu EUR/USD (im niżej tym gorzej dla złotego) oraz od polityków (o tym niżej). EUR/PLN ma wsparcie w okolicach 4,45 PLN, a opór w okolicach 4,55 PLN – potem 4,5950. CHF/PLN ma wsparcie w okolicach 4.14 PLN, a opór na 4,266 PLN. Kurs USD/PLN ma wsparcie na poziomie 3,765 PLN, a opór na 3,94 PLN.

Na GPW WIG20 i cały rynek był po wpływem oferty Allegro (o czym wyżej), więc trudno ocenić, co będzie się działo, kiedy handel na Allegro się uspokoi. Na razie od strony czysto technicznej wsparcie jest na 1.558 pkt., a opór na 1.740 pkt., czyli na pokonanym w połowie września wsparciu.

Przejdźmy teraz do danych makro. W czwartek zobaczyliśmy ostateczne dane o inflacji CPI w Polsce (zgodne z oczekiwaniami – 3,2% r/r) oraz publikowany przez BIEC Wskaźnik Przyszłej Inflacji. BIEC pisze, że WPI „Od lipca br. wykazuje on tendencje do wzrostu, sygnalizując tym samym możliwość nasilenia presji inflacyjnej w gospodarce. Z drugiej jednak strony sytuacja jest bardzo niepewna, a to nie sprzyja podnoszeniu cen.”.

W USA w czwartek dane były niejednoznaczne. Indeks Fed z Filadelfii nieoczekiwanie mocno wzrósł (32,3 pkt. – oczekiwano 14 pkt.), a indeks Fed z Nowego Jorku nieoczekiwanie mocno spadł (10,5 pkt. – oczekiwano 15 pkt.). Dużo gorszy od oczekiwań był raport z rynku pracy w USA. W minionym tygodniu złożono 898 tys. nowych wniosków o zasiłek dla bezrobotnych – oczekiwano spadku do 825 tys. z 845 tys. w poprzednim tygodniu. Sytuacja na rynku pracy zdaje się pogarszać.

W kolejnym tygodniu zobaczymy wiele danych makro z naszej gospodarki. Będą to dane o zatrudnieniu i płacach, produkcji i sprzedaży detalicznej. Wszystko to dotyczy września, więc jeszcze przed okresem lawinowego wzrostu zakażeń. Tak więc nie będą to dane, które pokażą, co dzieje się obecnie, a z tego wynika, że reakcji rynków prawie nie zobaczymy.

Na świecie będziemy w przyszłym tygodniu czekali na kolejną debatę prezydencką w USA (o ile się odbędzie), która ma się odbyć w nocy z 22 na 23.10 naszego czasu. W US i w Europie dopiero w piątek pojawią się istotne dane – będą to wstępne odczyty indeksów PMI dla października dla sektora usług i przemysłowego. Cała uwaga skupi się na publikowanych w USA raportach kwartalnych spółek.

Zobaczymy też, co będzie się działo w sprawie Brexitu. W czwartek 15.10 mijał termin, który postawił premier Boris Johnson, ustalenia podstawowych założeń do umowy, ale w czasie pisania komentarza nic nie zapowiadało, że taki dokument powstanie. W czwartek rozpoczął się dwudniowy szczyt UE, którego głównym tematem jest właśnie Brexit. Jest prawie pewne, że najpewniej politycy dadzą sobie jeszcze 1-2 tygodni czasu.

W tle tego szczytu była wypowiedź wicepremiera Jarosława Kaczyńskiego, który zapowiedział, że polski rząd zawetuje ustalenia odnośnie budżetu i Funduszu Odbudowy, jeśli regulacje zawierać będą możliwość zawieszania/odbierania środków ze względu na łamanie praworządności.

To mogło bardzo zaszkodzić złotemu i szkodzić będzie nadal jeśli nie dojdzie do porozumienia. Jednak szczyt poświęcony budżetowi ma mieć miejsce w grudniu, więc opowieści niektórych mediów straszących tym, że podczas obecnie trwającego szczytu coś niekorzystnego dla Polski się wydarzy są niczym nie poparte. Będzie jednak nad naszymi rynkami wisiało jako nieustające zagrożenie. Nawiasem mówiąc sprawa sędzi Beaty Morawiec oraz czwartkowe zatrzymanie mecenasa Romana Giertycha sytuację Polski na forum UE z pewnością bardzo pogorszy.

Czekamy teraz na wybory w USA niespokojnie wpatrując się w to, co dzieje się na świecie, a szczególnie w Polsce w ochronie zdrowia. Nie ma co liczyć na szybkie dopuszczenie do obrotu szczepionki, a jeśli nawet pojawi się przed końcem roku to jej skuteczność będzie ograniczona. Amerykańska FDA dopuszczająca szczepionkę do obrotu zrobi to, jeśli jej skuteczność przekroczy jedynie 50%. Poza tym wiele czasu upłynie zanim większość społeczeństw się zaszczepi. Tak więc w listopadzie nadal będziemy żyć z pandemią i być może z nowym prezydentem USA, a na razie wpatrywać się będziemy w rozwój pandemii, w wyniki spółek w USA i kampanię prezydencką w Stanach. Nie jest to dobry okres na w miarę bezpieczne inwestycje.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth