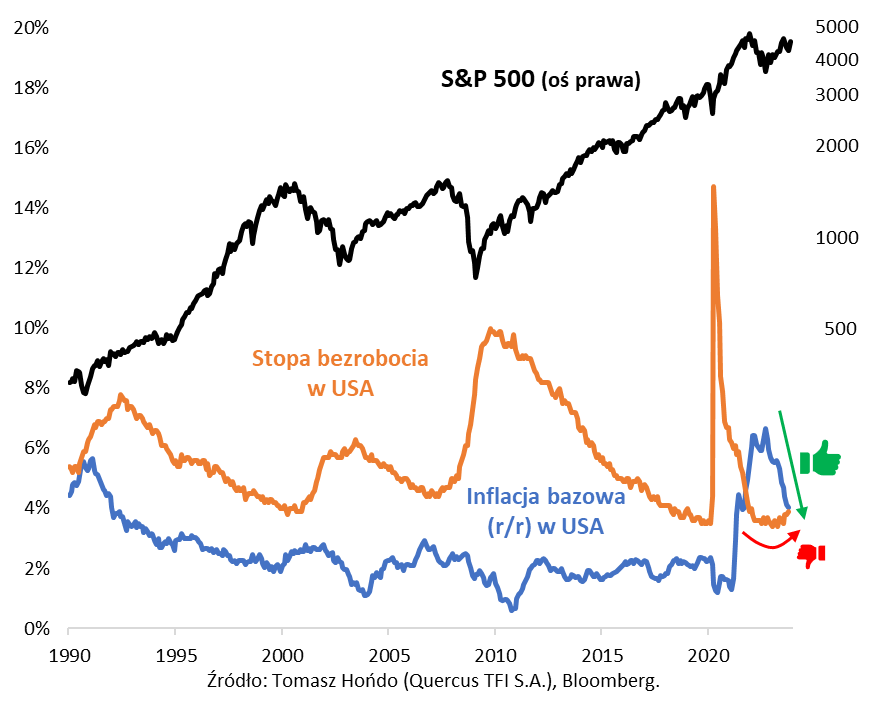

Przepis na hossę na Wall Street: niższa inflacja + niskie bezrobocie.

Pierwszy warunek spełniony, ale co z drugim?

Wydarzeniem numer jeden mijającego tygodnia na światowych rynkach była publikacja danych o inflacji w USA. Dane sprawiły miłą niespodziankę. W październiku, po raz pierwszy od 15 miesięcy, ceny w amerykańskiej gospodarce praktycznie nie urosły względem września. To pozwoliło na obniżenie się rocznej inflacji do 3,2 proc. Obiecujące postępy robi też nieco bardziej uporczywa inflacja bazowa (liczona z pominięciem wahliwych cen paliw i żywności), która obniżyła się do 4 proc. (r/r), co jest tempem najniższym od… 25 miesięcy.

Te dane nie tylko radykalnie zmniejszyły ryzyko kolejnej podwyżki stóp procentowych przez Fed na grudniowym posiedzeniu, ale też umocniły rynkowe przekonania co do tego, że gdzieś na przestrzeni przyszłego roku bank centralny zacznie owe stopy obniżać. To pomogło zarówno amerykańskim obligacjom, ale też akcjom. Indeks S&P 500, który jeszcze w końcówce października był najniżej od kilku miesięcy, w ostatnich dniach, dla odmiany, błyskawicznie zaczął się zbliżać do tegorocznego szczytu (4589 pkt.).

Jeśli przyjrzymy się historycznym zależnościom, to można stwierdzić, że obniżanie się inflacji lub też niska, stabilna inflacja, to pierwsza połowa przepisu na mocną hossę na Wall Street, co zresztą obserwujemy już przez większość tego roku. Ale historia podpowiada, że jest też drugi składnik tego przepisu – obniżające się lub niskie, stabilne bezrobocie (notabene, przypomina to nieco „podwójny mandat” Fedu, którego celem jest niska inflacja oraz niskie bezrobocie). To właśnie dlatego tak udane dla Wall Street były choćby lata 2010-2019 lub też 1993-1999, kiedy to inflacja była pod kontrolą, a bezrobocie się stopniowo obniżało.

A jak to wygląda obecnie? Normalizacja inflacji to bardzo duży plus. Ale co z drugim składnikiem recepty na trwałą hossę? Tutaj ostatnio zaczęły się niestety pojawiać pierwsze powody do zmartwienia. Już w sierpniu stopa bezrobocia w USA drgnęła w górę do półtorarocznego maksimum, zaś w październiku ten trend zaczął się jeszcze rozkręcać – bezrobocie znalazło się najwyżej od… 21 miesięcy. Na razie, na szczęście, odsetek ludzi bez pracy jest ciągle relatywnie niski (3,9 proc.), więc można mówić co najwyżej o pierwszych, bardzo wczesnych sygnałach zmiany trendu – ale sytuacja wymaga bez wątpienia bacznej obserwacji, bo historycznie skoki bezrobocia potrafiły sprowadzać bessę na Wall Street, nawet przy spadku inflacji.

Reasumując, dalsza normalizacja inflacji w USA to bardzo duży plus dla rynków, który nastraja też optymistycznie na sezonowo sprzyjającą końcówkę roku. Ostatnie wyraźne drgnięcie stopy bezrobocia w górę każe jednak zacząć zadawać sobie pytanie – czy przypadkiem nie będzie tak, że dalszy spadek inflacji odbędzie się kosztem pogorszenia sytuacji na rynku pracy (co mogłoby się z kolei odbić czkawką rynkowi akcji)? Najbliższe miesiące powinny wyjaśnić, czy drgnięcie stopy bezrobocia to początek czegoś większego, czy raczej chwilowa słabość. Wymarzona sytuacja to bez wątpienia coraz niższa inflacja + niskie, stabilne bezrobocie.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Zbyt tanio, aby to marnować

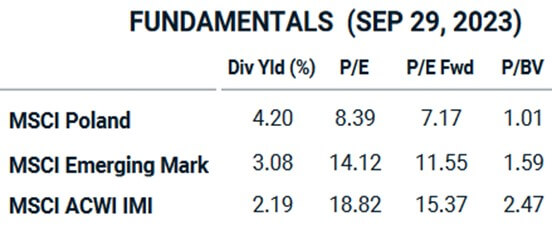

Ostatni rok to czas, kiedy indeks WIG zachowywał się lepiej, niż S&P 500. Takiego zjawiska nie było od kilkunastu lat. W naszej ocenie może mieć to związek z tym, że polskie akcje są bardzo nisko notowane, a kondycja finansowa rodzimych firm jest silna i zdrowa. Oto, jak wyglądały na koniec kwartału podstawowe wskaźniki opisujące indeks polski, emerging markets i indeks światowy:

W naszej opinii wynik krajowych wyborów parlamentarnych oraz prawdopodobne utworzenie rządu przez dotychczasową opozycję zwiększa szanse na uruchomienie środków z KPO (Krajowy Plan Odbudowy). Do tego, nowy rząd, prawdopodobnie, będzie poprawiać postrzeganie Polski wśród inwestorów międzynarodowych. Może to oznaczać, że kolejne miesiące/kwartały przyniosą zmniejszenie dyskonta z jakim notowane są polskie spółki. Czyli WIG mógłby dalej zachowywać się lepiej, niż S&P 500.

Uważamy, że nasz indeks ma duże szanse na pobicie rekordu wszechczasów i wzrost w okolice 80-90 tys. punktów. Sytuacja, w jakiej mamy jednocześnie trend wzrostowy, tanie akcje i poprawiające się perspektywy, związane z postrzeganiem Polski przez inwestorów międzynarodowych, sugeruje, aby faworyzować spółki z indeksu WIG20. Jednak, także i spółki o średniej kapitalizacji postrzegamy jako atrakcyjną klasę aktywów. Prawdopodobnie ten segment rynku będzie zachowywać się lepiej, gdy wzrośnie zainteresowanie giełdą wśród klientów TFI i inwestorów indywidualnych.

Indeks WIG20 w ostatnich kilku latach wyczerpywał ruch wzrostowy na poziomie 2.3 -2.4 tys. punktów. Należy jednak pamiętać, że skumulowana inflacja za ostatnie 3 lata wynosi około 40 proc. Zatem, w ujęciu realnym, poziom 2.2-2.4 tys. punktów na indeksie WIG20 to obecnie kilkaset punktów wyżej.

Autor: Konrad Łapiński, Pomysłodawca i Zarządzający Funduszem Total FIZ

Wzrosty w segmencie metali szlachetnych

Wydarzenia na Bliskim Wschodzie i zaostrzenie się konfliktu pomiędzy Izraelem a Palestyną zwiększyły rynkową awersję do ryzyka. Jest to kolejna sytuacja na przestrzeni ostatnich lat, gdzie eskalacja konfliktu zbrojnego przekłada się na wzrosty w segmencie metali szlachetnych. Pomimo wzrostu rentowności obligacji, złoto i pozostałe metale radziły sobie bardzo dobrze, co skutkowało kolejną próbą wyjścia poza 2000 USD za uncję złota.

O słabnącej korelacji rentowności i złota w ostatnich 3 latach pisaliśmy w poprzednim komentarzu, wskazując że wzrosty rentowności przełożyły się w dużej mierze na trend boczny, a nie trend spadkowy jak miało to miejsce na tle dłuższej historii. Uwzględniając moment cyklu w kształtowaniu polityki monetarnej, który wskazuję na pierwsze obniżki w drugim kwartale kolejnego roku, postępujący spadek dynamiki w odczytach inflacyjnych, czy wydarzenia w wschodniej Europie i na Bliskim Wschodzie, wskazują na pozytywne otocznie i uzasadniają utrzymywanie części portfela w aktywach związanych z rynkiem złota.

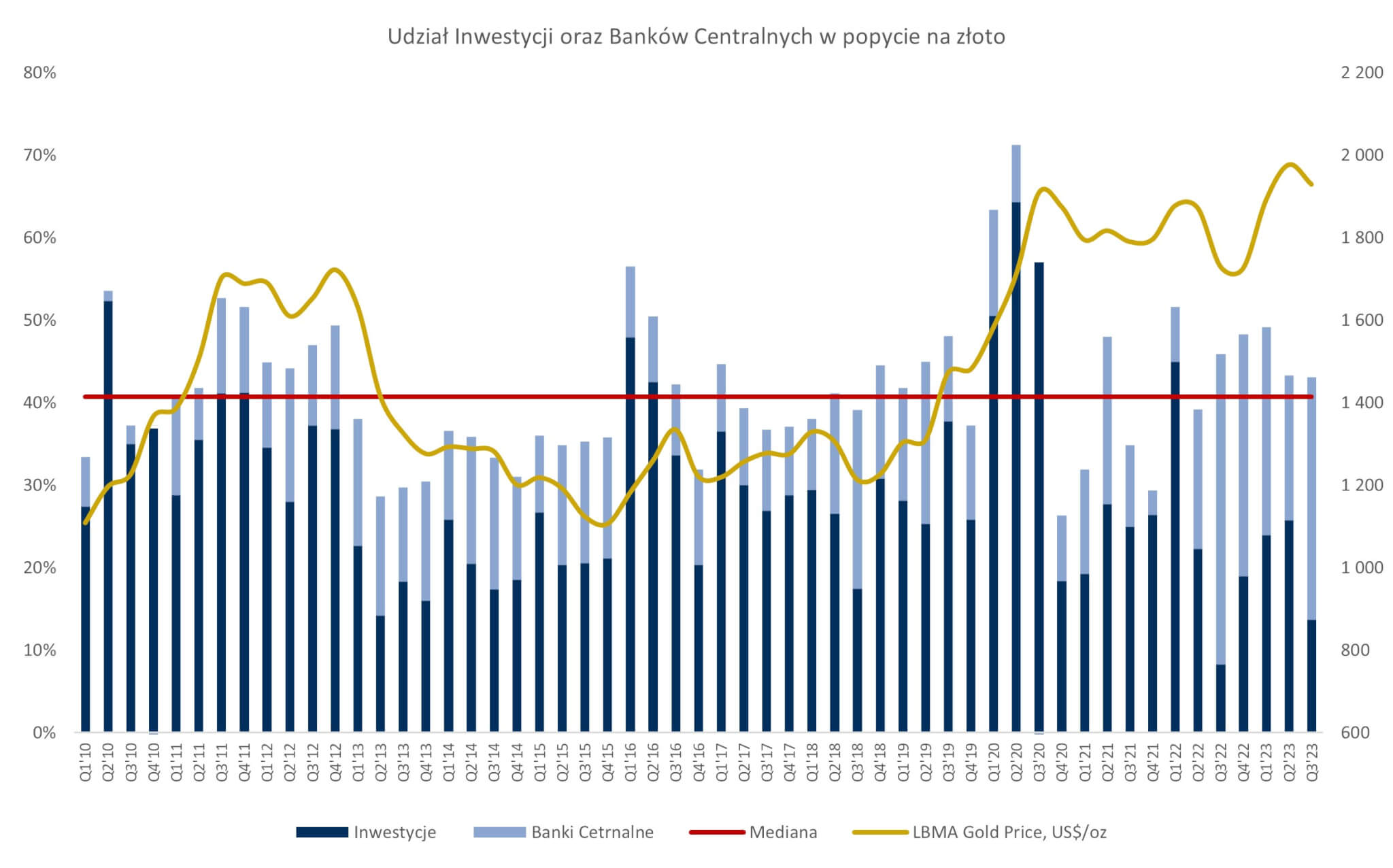

Z końcem miesiąca otrzymaliśmy kwartalny raport publikowany przez Światową Radę Złota odnośnie popytu i podaży na rynku złota za 3 kwartał 2023 roku. Zaczynając od analizy całkowitego popytu i podaży, widoczny jest utrzymujący się wzrostowy trend podaży i stała bądź lekko ujemna dynamika popytu na przestrzeni ostatnich trzech kwartałów. Wysoki poziom cen złota w tym okresie przekłada się na niższy popyt ze strony segmentu jubilerskiego, który odpowiada za istotną część rynku (śr. 50% całkowitego popytu) oraz segmentu technologicznego. Natomiast wysokie ceny surowca zachęcają producentów do zwiększenia wydobycia. Jest to analogicznie odwrotna sytuacja w odniesieniu do okresu na przełomie trzeciego i czwartego kwartału 2022 roku, gdzie obserwowaliśmy zejście cen złota w okolice 1650-1700 USD za uncję złota.

To co jest niezmienne od ostatniego roku, to wysoka intensywność popytu w segmencie banków centralnych. Analizując dynamikę popytu rok do roku obserwujemy ujemną dynamikę na poziomie -27%, natomiast trzeba pamiętać że wynik z trzeciego kwartału 2022 roku był jednym z najwyższych odczytów od 30 lat (459 ton). Także efekt wysokiej bazy przełożył się na ujemną dynamikę rok do roku, o czym wspominaliśmy w poprzednich komentarzach. Niemniej sam wynik nominalny jest w dalszym ciągu bardzo dobrym wynikiem i jest głównym kontrybutorem dla strony popytowej (udział w 3Q23 wyniósł 29% przy średniej za 12 lat na poziomie 12%). Państwa które przodowały w zakupach złota (podobnie jak w drugim kwartale tego roku) to Chiny (78 ton) i Polska (57 ton).

Ostatnia z analizowanych grup popytowych, czyli segment inwestycyjny, wypada bardzo mieszanie. O ile ostatnie pięć kwartałów zdążyło przyzwyczaić do odpływów z rozwiązań stricte finansowych takich jak ETF/ETC i stabilnego oraz rosnącego popytu na klasyczne rozwiązania w postaci sztabek czy monet. To trzeci kwartał tego roku nie dostarczył zmian i okazał się kontynuacją trwającego trendu, zaliczając drugi najwyższy wynik odpływów z funduszy licząc od drugiego kwartału 2022 roku (-139 ton i -244 ton w 3Q22). Dobre zachowanie klasycznych produktów inwestycyjnych stabilizują łączny popyt inwestycyjny, który trzeci kwartał zakończył na poziomie 14% całkowitego popytu, co jest wynikiem znacząco poniżej średniej za ostatnią dekadę (średnia ok. 30%). Negatywne dane segmentu inwestycyjnego w odniesieniu do instrumentów rynku finansowego ciążyły przez ostatnie półtorej roku. Biorąc pod uwagę odchylenie udziału popytu ETF/ETC od średniej historycznej, wspominane zaostrzenie się konfliktu na Bliskim Wschodzie, perspektywy obniżenia się rentowności, mogą przełożyć się na dodatkowy popyt inwestycyjny na rynku złota w czwartym kwartale tego roku.

Strategia inwestycyjna

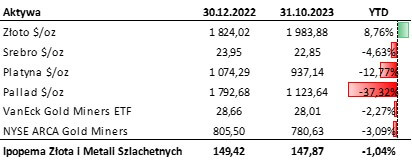

IPOPEMA TFI zarządza funduszem IPOPEMA Złota i Metali Szlachetnych. Październik fundusz zakończył ze stopą zwrotu wynoszącą +2,95%, przy średniej stopie zwrotu grupy porównawczej na poziomie +2,78%. Stopa od początku roku wynosi -1,04%, natomiast średnia dla analizowanej grupy funduszy metali szlachetnych w analogicznym okresie równa się -7,20%.

Strategia Funduszu oparta jest o inwestycje w metale szlachetne, których główną lokata są inwestycje odwzorowujące zmiany ceny złota. Ekspozycja na zmiany ceny złota osiągana jest poprzez wykorzystanie funduszy typu ETC (exchange traded commodity) i udział w aktywach netto funduszu wynosi od 50 do 90%. Drugim komponentem są inwestycje odwzorowujące zachowania cen pozostałych metali szlachetnych takich jak srebro, platyna i pallad i ich ekspozycja osiągana jest również przy wykorzystaniu funduszy typu ETC. Udział pozostałych metali szlachetnych wynosi od 0 do 20% aktywów funduszu. Trzecim elementem funduszu, odpowiadającym za 0 – 30% aktywów są inwestycje w instrumenty udziałowe spółek związanych z branżą wydobywczą metali szlachetnych.

Autor: Piotr Humiński, Zarządzający Funduszami, IPOPEMA TFI

Dokument wyraża wiedzę oraz poglądy jej autorów, według stanu na dzień sporządzenia komentarza. Dokument może zawierać sformułowania i poglądy dotyczące przyszłych wydarzeń. Towarzystwo nie gwarantuje, że prognozy będą pokrywały się z rzeczywistymi danymi w przyszłości. Dokument nie może stanowić wystarczającej podstawy do podjęcia decyzji o skorzystaniu z usługi Towarzystwa lub nabyciu jednostek uczestnictwa Funduszu. Towarzystwo nie ponosi odpowiedzialności za decyzje inwestycyjne osób, które zapoznały się z niniejszym materiałem. Wymagane prawem informacje, w tym szczegółowy opis czynników ryzyka, zawarte są w prospekcie informacyjnym funduszu, publicznie dostępnym na stronie ipopematfi.pl, w siedzibie Towarzystwa oraz w treści kluczowych informacji dla inwestorów, dostępnych w miejscach zbywania i odkupywania jednostek uczestnictwa Funduszu. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 44/2023