W czwartek 19.08 (publikowane w piątek 20.08) nadałem swojemu komentarzowi tygodniowemu tytuł „Wall Street wchodzi we wrześniowy tryb?”. Znak zapytania wynikał z tego, że średnia 50. sesyjna i wypracowany od dawna system, w którym kupuje się spadki kazały akcje kupować. I rzeczywiście tak się w piątek stało. Indeksy na Wall Street zyskały wtedy około jeden procent, co pociągnęło za sobą niewielkie zwyżki w Europie.

Z mojego punktu widzenia zachowanie rynku w USA było z jednej strony logiczne, a z drugiej prześmieszne. Logiczne, bo skoro od wielu miesięcy średnia 50. sesyjna (do niej dotarł NASDAQ, a S&P 500 bronił się tuż nad nią) zawsze rodziła zwyżki indeksów, a poza tym od wielu lat kupno akcji po spadkach dawało profity to zarówno giełdowy drobiazg jak i komputery musiały akcje kupować.

Jako pretekst do kupowania akcji mogło posłużyć również to, że po szefie Fed z Minneapolis (Neel Kashkari) również Rob Kaplan, szef Fed z Dallas powiedział, że może ponownie rozważyć swoje wezwanie do szybkiego zmniejszania zakupów aktywów (QE taper). Jak widać Fed zaczyna się czegoś bać (delty? spowolnienia gospodarki?). W normalnych czasach powinno to rodzić niepokój, ale czasy normalne przecież nie są. Tym bardziej nie są normalne, że w czwartek Kaplan znowu zmienił ton wypowiedzi twierdząc, że Fed we wrześniu powinien podjąć decyzję o ograniczeniu QE już od października. Jak widać każdego dnia członkowie Fed mogą mieć inny pogląd.

Prześmieszne, dlatego że w otoczeniu rynków nic, dokładnie nic się w ten piątek nie zmieniło. Nadal straszyła seria słabszych odczytów makro w USA i Chinach, spadki cen surowców, co prawda w piątek prawie się zatrzymały, bo mocno odbiła cena miedzi, ale ropa nadal taniała, atak wirusa delta nie zmniejszał się, przewartościowanie rynków akcji nie zmieniło się, nie ustały też regulacyjne porządki dotyczące dużych spółek w Chinach.

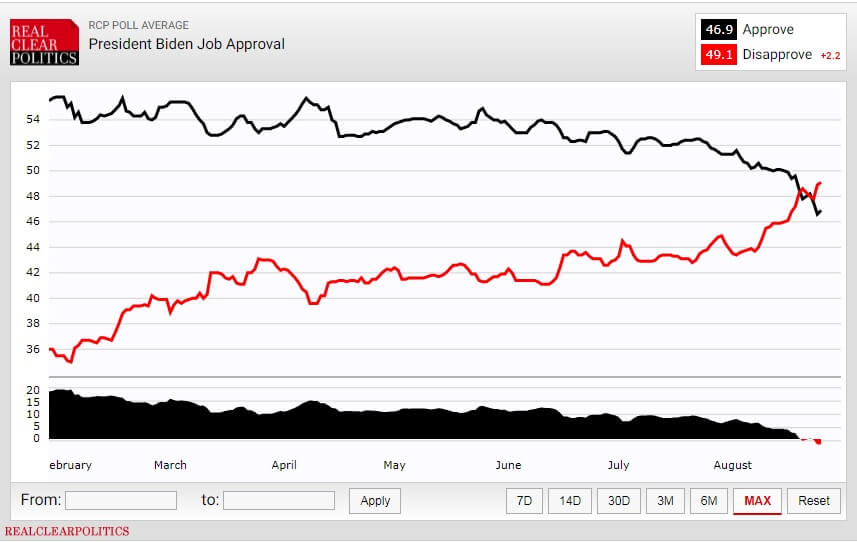

Poza tym pozycja prezydenta Bidena, a co za tym idzie i Demokratów przez wydarzenia w Afganistanie znacznie się pogorszyła. Średnia z sondaży prezentowanych przez portal RealClearPolitics (szczegóły w rozbiciu na sondażownie tutaj: https://tiny.pl/9glp4 ) pokazuje, że procenty poparcia dla sposobu sprawowania urzędu przez Bidena i sprzeciwu przecięły się (na niekorzyść Bidena – wykres poniżej). Nawiasem mówiąc zjazd z +19% na korzyść poparcia do „zero minus” pokazuje, że rodzi się poważny problem, Kamala Harris może już mościć się w blokach startowych, a za rok Izba Reprezentantów prawie na pewno trafi w ręce Republikanów.

We wzrostach indeksów pomogły giełdowe… niedźwiedzie. Tak rzeczywiście się stało, bo powodów do spadków indeksów było mnóstwo (patrz wyżej), co podczas tej mini-korekty doprowadziło do sytuacji, w której znacznie przyśpieszyła sprzedaż akcji – stosunek nowej pozycji krótkiej do długiej w tym okresie wyniósł 10:1 Tak informują zarówno Goldman Sachs jak i Morgan Stanley.

Sytuacja, w której technika znowu doprowadziła do zwyżki wymusiła zamykanie tych krótkich pozycji, co zwiększyło siłę popytu (żeby zamknąć krótką pozycję trzeba kupić akcje) i nadmiernie podniosło indeksy. Ten czynnik obecny było oczywiście również w poniedziałek. Wtedy to już rynki azjatyckie na zwyżki w USA zareagowały pozytywnie. Solidnie zielony kolor dominował – wyłamał się tylko indeks akcji na Filipinach.

Prawdziwa fiesta rozpoczęła się po wejściu do gry Amerykanów. Indeksy giełdowe ruszyły z furią na północ (NASDAQ ustanowił nowy rekord, S&P 500 swój wyrównał), ponad pięć procent zdrożała ropa (po siedmiu sesjach spadków), mocno zdrożało złoto i srebro oraz miedź (skutek znacznego osłabienia dolara). Generalnie rynki już całkowicie wróciły do sytuacji, kiedy zdecydowanie przeważał apetyt na ryzyko.

Warto odnotować, że cena ropy (drożejącej również we wtorek) nie zareagowała w poniedziałek na informację Departamentu Energii USA o planach wyprzedaży 20 milionów baryłek z zapasów strategicznych. Bardziej istotne było oparcie się ceny baryłki o wsparcie z maja tego roku oraz duże, techniczne wyprzedanie rynku. Pretekstu dostarczyła też katastrofa rurociągu w Meksyku i wyraźne ograniczenie dynamiki pandemii w Chinach.

Podobnie zareagowała cena miedzi – tutaj podziałało mocne wsparcie techniczne z marca 2021 roku oraz osłabienie dolara, które z kolei wynikało z poprawy nastrojów na rynkach akcji wspomaganego zapewnieniami Ludowego Banku Chin (PBoC), który zapowiedział, że będzie wspierał gospodarkę tego kraju. Dzięki osłabieniu dolara cena uncji złote powróciła na chwilę nad 1.800 USD. Nawiasem mówiąc rynek tym ruchem doprowadził do zwrotu z bardzo groźnej technicznie sytuacji (o tym w części poświęconej wykresom), która mogła doprowadzić do potężnego umocnienia dolara (co zaszkodziłoby surowcom).

Komentatorzy oczywiście natychmiast znaleźli sobie wygodny pretekst, który wywołał tak znakomite nastroje – było nim „pełne” zatwierdzenie w USA pierwszej szczepionki na COVID19 (Pfizer – BioNTech) przez Food and Drug Administration (FDA). Dotychczas była zatwierdzona przez FDA w systemie „emergency use” (zgoda na użycie w sytuacji wyjątkowej). Niby nic, ale to podobno ma spowodować masowy nakaz szczepień (w służbach federalnych, wojsku już spowodowała, a nawet w firmach).

Dość to naciągany powód do szaleństwa na rynkach. Bardziej prawdopodobne jest to, że działała technika, potężny napływ kapitałów na rynki. Bank of America informował, że w tygodniu kończącym się 18.08 na rynek amerykański wpłynęło 12,8 mld USD i był to największy napływ kapitałów od dziewięciu tygodni. Pomagało też czekanie na bardzo gołębie wystąpienie Jerome Powella, szefa Fed podczas sympozjum Fed w Jackson Hole.

To ostatnie było chyba nawet najważniejsze, bo przecież kolejni ludzie Fed zaczynają mówić, że strach przed wariantem delta może ich zmusić do bardziej „gołębiego” stanowiska. Oczywiście mało kto widział oczywistą sprzeczność: masowe szczepienia (z powodu decyzji FDA, o czym wyżej) i „gołębi” Fed nie idą przecież w parze.

We wtorek widzieliśmy już tylko popłuczyny po szaleństwie z przełomu tygodnia. Owszem, mówiono o tym, że w Chinach ruch samochodowy wrócił do normy, a pandemia znowu jest opanowywana, co pomagało surowcom, ale rynki akcji już nie za bardzo miały ochotę na wzrosty. Dotyczyło to przede wszystkim Europy, bo w USA indeksy rosły i dopiero końcówka sesji doprowadziła do niegroźnej realizacji zysków, przez co S&P 500 zyskał jedynie 0,15% (dzięki temu ustanowił nowy rekord), ale znowu najsilniejszy był NASDAQ zyskując 0,52% i poprawiając swój rekord.

W środę teoretycznie mogło pomagać to, że Demokraci w Izbie Reprezentantów dogadali się w sprawie podziału środków z planowanego programu wartości 3,5 biliona dolarów, co (znowu teoretycznie) otwiera drogę do przyjęcia w końcu września (27.09) już zaakceptowanego przez Senat programu infrastrukturalnego o wartości 550 mld USD. Teoretycznie, bo ta sprawa mogła być dyskontowana już wcześniej. Poza tym konia z rzędem temu, kto zrozumie skomplikowaną drogę, jaką muszą przejść w USA tego typu programy zanim staną się prawem.

I znowu na rynkach europejskich panował spokój i wyczekiwanie (na Jackson Hole), a zmiany indeksów były niewielkie. XETRA DAX nawet stracił 0,28%. Myślę, że w Niemczech już zaczynają się przedwyborcze drgawki (wybory 26.09). Ostatnie sondaże dają przewagę SPD (po raz pierwszy od 15 lat) i rośnie prawdopodobieństwo „koalicji świateł drogowych” (https://tiny.pl/9gs21 ), która dla rynków byłaby umiarkowanie niekorzystna. Poza tym indeks instytutu Ifo spadł mocniej niż tego oczekiwano.

W USA indeksy od początku sesji ruszyły na północ, ale w połowie sesji rozpoczęła się niegroźna korekta, więc końcowe zwyżki były śladowe. Indeks S&P 500 zyskał 0,22%, a NASDAQ 0,15% – w obu przypadkach były to nowe rekordy. Widać było już jednak, że impet popytu z przełomu tygodnia wygasa. Wyraźnie wzrosły rentowności obligacji (pozycjonowanie się przed sympozjum Fed), co doprowadziło do mocnego spadku ceny złota. Warto odnotować, że obroty na spółkach z indeksu S&P 500 są najniższe od lutego zeszłego roku, czyli zwyżki nie są potwierdzane obrotami. Z punktu widzenia analizy technicznej to duży minus dla obozu byków.

W czwartek na giełdach europejskich panował spokój, chociaż niemiecki XETRA DAX rozpoczął dzień od solidnego spadku. Szkodziło to, że wyraźnie spadł indeks nastrojów konsumentów niemieckich (badany przez GfK). Szkodziło też to, że regulator amerykański wszczął śledztwo w sprawie odnogi Deutsche Bank zarządzającej majątkiem klientów. Spadki duże jednak nie były – XETRA DAX stracił 0,42%.

Po pobudce w USA i po publikacji danych makro (o nich niżej) rentowności obligacji zaczęły rosnąć, a kurs EUR/USD zabarwił się na czerwono, co znowu szkodziło złotu (nieznacznie). W drugiej połowie sesji rentowność spadła, co pozwoliło na zakończenie dnia na rynku złota na neutralnym poziomie.

Kolejna wypowiedź Kaplana (o tym wyżej) i Esther George, szefowej Fed z Kansas City (też chce szybko rozpocząć ograniczenie QE) psuła nastoje, więc nie dziwiło to, że sesja w Stanach rozpoczęła się od spadku indeksów. Popyt usiłował je zatrzymać, ale tym razem się nie udało. Indeks S&P 500 stracił 0,58%, a NASDAQ 0,64%. To oczywiście jest na razie tylko niewinna korekta przed wypowiedziami Powella.

Sympozjum w Jackson Hole

Teoretycznie w czwartek 26.08 rozpoczęło się najważniejsze wydarzenie sierpnia, czyli sympozjum Fed W Jackson Hole, ale tak naprawdę to wirtualne sympozjum będzie miało miejsce w piątek 27.08, a agendę sympozjum poznaliśmy dopiero o 20:00 czasu wschodniego w USA w czwartek, czyli o 2:00 w nocy w piątek naszego czasu. Ponieważ mój komentarz tygodniowy tego już nie obejmuje to tutaj link do miejsca, gdzie zapewne będzie można tę agendę znaleźć: https://tiny.pl/9gllq .

Z punktu widzenia inwestorów najważniejszy mówca, czyli Jerome Powell, szef Fed wystąpi w piątek o godzinie 16:00 naszego czasu, czyli już w końcówce sesji w Europie inwestorzy będą mogli zareagować. Nie wiem tylko czy będą mieli na co reagować, bo najpewniej Powell powtórzy to, co już od długiego czasu mówi. Nie będzie ryzykował jakichś rewolucyjnych pomysłów, bo przecież w lutym kończy mu się kadencja i co prawda Janet Yellen, sekretarz skarbu USA, Yellen go obecnie podobno popiera, ale do lutego to się może zmienić.

A tymczasem w Polsce

W piątek 20.08 GPW nie za bardzo chciała pójść śladem innych rynków europejskich (nie mówiąc już o Wall Street), bo indeks WIG20 spadał, ale udało się w końcu sesji ograniczyć stratę WIG20 do mikroskopijnego rozmiaru (0,2%). W poniedziałek dołączyliśmy już do innych rynków akcji i WIG20 zyskał blisko półtora procent docierając w pobliże górnego ograniczenia trwającego od końca maja kanału trendu bocznego.

Dość śmieszna była sesja wtorkowa, kiedy to WIG20 krążył wokół linii poziomu neutralnego i dopiero początek sesji w USA doprowadził do godzinnego wzmożenia popytu oraz do podbicia na sam koniec sesji, dzięki czemu (na bardzo małym obrocie) WIG20 zyskał 0,58% i znowu (szósty raz w tym miesiącu) naruszył to górne ograniczenie kanału.

W środę WIG20 pokonywał to górne ograniczenie kanału trendu bocznego i z uporem budował sygnał kupna. Liderami były akcje banków – sektor bankowy wrócił do poziomu z listopad 2019 roku. Pomagał też wzrost ceny akcji Allegro. Indeks zdecydowanie pokonał opór (więcej w części poświęconej wykresom) i tylko wzrostu obrotów brakowało. Owszem, na WIG od pewnego czasu jest już spory, ale wybicie na WIG20 było na niskim obrocie, co mogło sygnalizować, że budowana jest pułapka.

W czwartek słabe nastroje panujące na giełdach czekających na piątkowe wystąpienie Jerome Powella, szefa Fed, zaszkodziły też GPW. WIG20 tracił nieco ponad pół procent. Jednak po dwóch godzinach indeksy ruszyły na północ, mimo że na innych giełdach sytuacja się nie poprawiała. Widać było, że obóz byków chce ocalić sygnał kupna. Jednak spadkowy początek sesji w USA zwiększył podaż i WIG20 stracił 0,68%, ale utrzymał się tu z nad pokonanym w środę oporem (teraz wsparciem).

Na rynku walutowym w Polsce niewiele się działo. Osłabienie dolara pomagało nieco złotemu, ale nie było to nic takiego, co prowadziłoby do zmiany opinii o słabości naszej waluty. Być może nieco pomogło przyjęcie przez rząd projektu budżetu, który musi do końca września przesłać do Sejmu. Mogło pomóc to, że projekt pojawił się już w sierpniu i że był dość optymistyczny.

Wzrost PKB w 2022 r. ma wynieść 4,6 proc., w stosunku do oczekiwanych w tym roku 4,9 proc. Deficyt według metodologii UE ma wynieść 2,8% PKB, dług sektora publicznego (też według metodologii unijnej, bo według polskiej tylko 42,6% PKB) ma wynieść 55,5% PKB. Inflacja ma wynieść 3,3%. Stopa bezrobocia ma wynieść 5,9%, a średnia płac ma wzrosnąć o 6,7%. To wszystko bez ujęcia wpływu pieniędzy na Krajowy Plan Odbudowy (KPO), co powinno parametry poprawić. GPW mogła korzystać z tego, że w projekcie ani słowa nie poświęcono reformie OFE, z czego wniosek, że została odłożona być może ad calendas graecas.

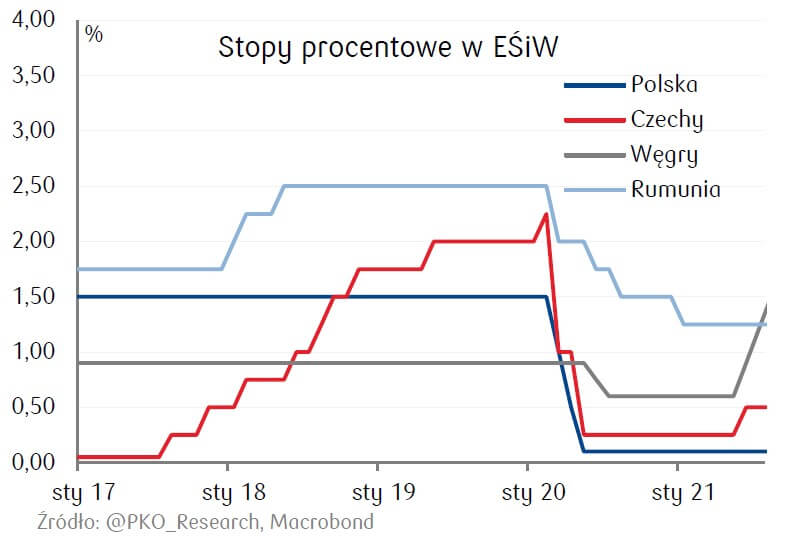

Mogło też pomóc złotemu to, że Narodowy Bank Węgier zgodnie z oczekiwaniami (po raz trzeci) podwyższył stopy procentowe o 30 pb z 1,20% do 1,50%. Niby nic, ale sytuacja, w której RPP ciągle trzyma stopy na ultra-niskim poziomie (0,1%), a inne kraje regionu (Czechy też) je podwyższają jest nie do utrzymania i może już w tym roku zmusić Radę do podwyżki stóp, co pomogłoby złotemu.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ kontynuował hossę. Pierwsze wsparcie na 14.715 pkt., a oporu nie ma. Na indeksie S&P 500 też kontynuował hossę – wsparcie jest na 4.367 pkt., a oporu nie ma. Na indeksie DJIA trwa korekta. Mocniejsze wsparcie na 34.790 pkt. Opór na 35.631 pkt.

Na indeksie XETRA DAX skończył się trend boczny i kontynuowana jest hossa. Wsparcie jest na 15.422 pkt., a oporu nie ma (ustanowiony był szczyt wszech czasów).

Na rynku 10. letnich obligacji USA korekta zamieniła się w gwałtowny spadek. Na wykresie pojawiła się gwiazda poranna, która często zmienia trend na wzrostowy, ale została z impetem zanegowana. Trwa trend spadkowy. Wsparcie jest na 1,2250%, a opór na 1,3740%.

Na rynku ropy cena baryłki WTI utworzyła podwójny szczyt i pokonała dolne ograniczenie kanału trendu wzrostowego dając sygnał sprzedaży. Wsparcie z maja 2021 się obroniło, ale bardzo mocna korekta sytuacji e zmieniła. Wsparcie jest w okolicach 61,80 USD, a opór na 69,70 USD.

Na rynku złota formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna tak jak zapowiadałem nie sprawdziła się. Teraz pojawił się krzyż śmierci. Trwa duża korekta po utworzeniu podwójnego szczytu. Opór jest na 1.810 USD – na średniej 100. sesyjnej, a wsparcie w okolicach 1.775 USD.

Na rynku miedzi cena przełamała linię trendu wzrostowego dając sygnał sprzedaży. Kontrakty na miedź mają opór na poziomie 443 centów/funt, a wsparcie na 395 centów/funt. Można tutaj wspomnieć o prognozie Golda Sachs, który oczekuje, że w ciągu 12. miesięcy miedź zdrożeje o około 20%.

Cena srebra naśladowała cenę złota, ale srebro jest od złota słabsze. Nadal obowiązuje długoterminowy trend boczny. Wsparcie jest w okolicach 21,90 USD, a opór w okolicach 25,70 USD.

Na rynku walutowym na wykresie kursu EUR/USD pojawiła się groźba utworzenia podwójnego szczytu. Pojawił się nawet taki sygnał, bo wsparcie na 1.1706 USD na chwilę zostało pokonane, ale kurs szybko nad nie wrócił. Jeśli to wsparcie definitywnie zostanie pokonane to da sygnał spadku przynajmniej do 1,1100 USD. Opór jest na poziomie 1,1893 USD.

W Polsce na rynku walutowym złoty ugrzązł w długoterminowej stabilizacji, ale jest relatywnie słaby. W ostatnim tygodniu kursy zaczęły spadać pod wpływem wzrostu EUR/USD.

Na EUR/PLN pierwsze wsparcie jest na 4,5350 PLN. Pierwszy opór na 4.6000 PLN. Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta. Wsparcie na 3,8680 PLN, a opór na 3,9800 PLN. Na CHF/PLN widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Wsparcie na 4,2150 PLN. Pierwszy opór na 4.2900 PLN.

Na GPW indeks WIG20 wybił się z trwającego od końca maja roku kanału trendu bocznego 2.200 – 2.295 pkt. generując sygnał kupna. Pierwsze wsparcie jest w okolicy 2.295 pkt. Opór w okolicach 2.353 pkt., czyli na poziomie sprzed dwóch lat. mWIG40 zanegował formację RGR, co zgodnie z zasadami analizy technicznej jest sygnałem kupna. sWIG80 zdaje się kończyć korektę.

Dane makro z mijającego tygodnia – zagranica

Na początku tygodnia publikowane były wstępne (dla sierpnia) odczyty indeksów PMI dla sektora usług i przemysłowego w poszczególnych krajach Eurolandu i w USA. W Eurolandzie odczyty były generalnie słabsze od tych z poprzedniego miesiąca i od oczekiwań w sektorze przemysłowym i nieco jedynie słabsze od lipca i w przybliżeniu zgodne z oczekiwaniami w sektorze usług.

W USA odczyty były dużo słabsze od oczekiwań, a szczególnie słaby był w sektorze usług. Indeks PMI będący kumulacją sektorów usług i przemysłowego spadł w sierpniu z 59,9 do 55,4 pkt., czyli do ośmiomiesięcznego minimum. Indeks spadał w każdym miesiącu od momentu, kiedy w maju tego roku ustanowił rekord (68,7 pkt.). Jak widać było na rynkach takie dane nie zaszkodziły obozowi byków.

W środę niemiecki indeks instytutu Ifo opublikował swój bardzo obserwowany sierpniowy indeks klimatu gospodarczego. Dowiedzieliśmy się, że indeks spadł z poziomu 100,7 pkt. na 99,4 pkt. (oczekiwano 100,4 pkt.). W USA dowiedzieliśmy się, że zamówienia na dobra trwałego użytku w lipcu spadły o 0,1% m/m (oczekiwano spadku o 0,3%).

W czwartek w USA zobaczyliśmy weryfikację danych o PKB – annualizowany wzrost wyniósł 6,6% (oczekiwano 6,7%). Pojawił się też raport o wnioskach o zasiłek dla bezrobotnych złożonych w ostatnim tygodniu – złożono 353 tys. wniosków (oczekiwano 350 tys.). Dane nie miały wielkiego wpływu na zachowanie rynków.

Dane makro z mijającego tygodnia – Polska

W piątek 20.08 opublikowane zostały dane o sprzedaży detalicznej w Polsce w lipcu. Wzrosła o 8,9% r/r, czyli praktycznie tak jak tego oczekiwano (9%). Poza tym produkcja budowlano-montażowa wzrosła o 3,3% r/r (oczekiwano 71,%). Podczas tygodnia opublikowano stopę bezrobocia – wyniosła tyle ile oczekiwano, czyli 5,8%.

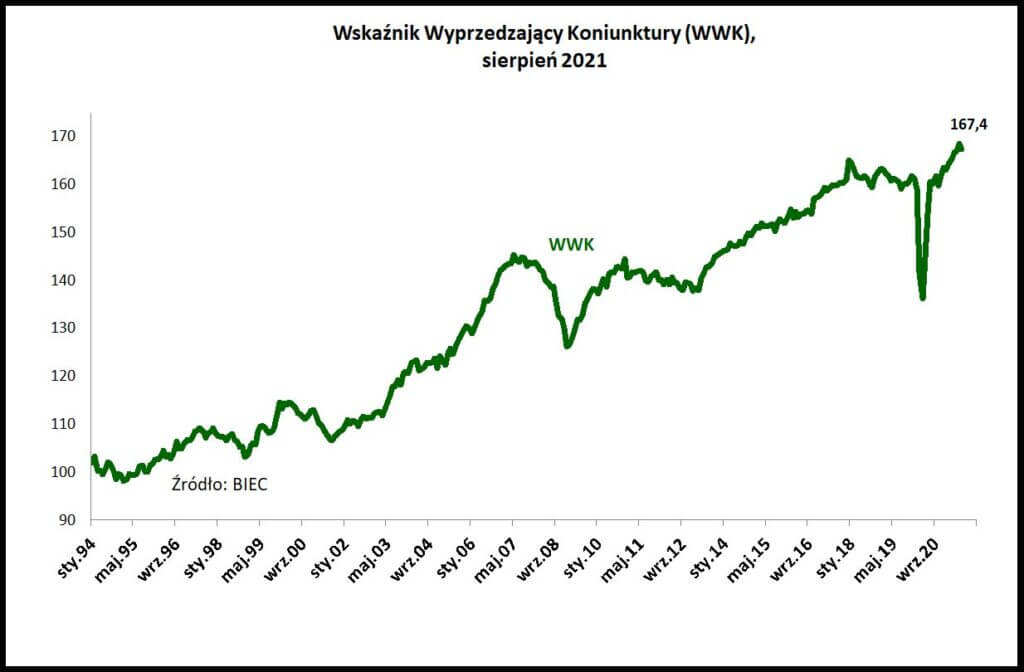

Poza tym BIEC opublikował swój Wskaźnik Wyprzedzający Koniunktury. WWK spadł, a BIEC pisze m.in., że: „To pierwszy spadek wskaźnika od początku roku. Pojawiają się pierwsze sygnały świadczące o kurczeniu się popytu krajowego, który do tej pory był głównym czynnikiem podtrzymującym wzrost gospodarczy.”.

W kolejnym tygodniu

W poniedziałek w Wlk. Brytanii jest święto, więc Citi nie pracuje, co często w Polsce prowadzi do znacznego ograniczenia aktywności na GPW. Podczas tygodnia zobaczymy dane szacunkowe inflacji HICP dla strefy euro.

We wtorek w USA Conference Board opublikuje swój indeks zaufania konsumentów. W środę zobaczymy oprócz ostatecznego odczytu indeksu PMI dla przemysłu dużo istotniejszy indeks ISM dla przemysłu. W czwartek pojawią się wnioski o zasiłek dla bezrobotnych oraz danych o zamówieniach w przemyśle.

W piątek pojawi się ostateczny odczyt indeksu PMI dla usług i dużo istotniejszy indeks ISM dla usług. Kończymy, jak zwykle w pierwszy piątek miesiąca, miesięcznymi danymi z rynku pracy, co jak zwykle przyciąga dużą uwagę Fed i komentatorów (nie zawsze inwestorów).

W Polsce zobaczymy ostateczny odczyt PKB z drugiego kwartału, co nie będzie miało żadnego wpływu na zachowanie rynków. Zobaczymy też wstępny odczyt inflacji CPI dla sierpnia. Im wyższa inflacja tym teoretycznie lepiej dla złotego.

W środę zobaczymy indeks PMI dla przemysłu polskiego.

W Polsce w piątek 27.08 agencja ratingowa Fitch może opublikować aktualizację ratingu Polski. Jeśli nawet to zrobi to wątpić należy, żeby ocena się zmieniła.

Podsumowanie

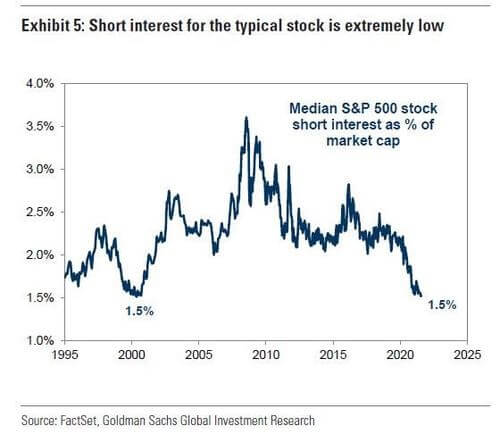

Do różnych ostrzegawczych sygnałów zapowiadających korektę mnożna dodać to, że mediana krótkich pozycji w stosunku do kapitalizacji indeksu S&P 500 spadła do poziomu widzianego ostatnio w 2000 roku, tuż przed pęknięciem bańki na NASDAQ. To zdecydowanie jest kontrariański sygnał sprzedaży akcji. Kontrarianin – gracz inwestujący przeciw mocno dominującemu trendowi, według zasady „kto ma kupować akcje skoro wszyscy mówią „kupuj”, czyli te akcje już w portfelu mają?”.

Wiem jednak, że takich sygnałów było już w ostatnich miesiącach mnóstwo, a jednak do dłuższej korekty nie doprowadziły. Zbliża się jednak wrzesień, a z nim wiele wydarzeń (pisałem o nich tydzień temu), które mogą obozowi byków zaszkodzić. Dlatego też nadal oczekuję wrześniowej przerwy w hossie. Tylko przerwy, a nie końca hossy.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth