Na rynkach obligacji rentowności najwyższe od lat.

Letnie nadzieje na odwrócenie negatywnego trendu na globalnym rynku obligacji skarbowych okazały się najwyraźniej na wyrost. W ostatnich tygodniach rentowności żądane przez inwestorów ponownie poszybowały w górę, co automatycznie oznacza spadek cen papierów dłużnych, szczególnie tych o stałym oprocentowaniu (które dominują na rynkach zagranicznych, ale są też mocno reprezentowane w polskich realiach).

O ile jeszcze w przypadku polskich, benchmarkowych obligacji 10-letnich rentowność, nawet po ostatnim wzroście i powrocie powyżej pułapu 7 proc., jest ciągle wyraźnie poniżej czerwcowego szczytu (ponad 8 proc.), to na ważnych rynkach zagranicznych rentowności wspięły się na nowe maksima. Amerykańskie 10-latki zetknęły się z pułapem 4 proc., na którym nie były od …ponad dwunastu lat. Niemieckie Bundy zawędrowały powyżej 2 proc. – najwyżej od jedenastu lat – podczas gdy jeszcze na początku tego roku miały …ujemną dochodowość.

U źródła tego trendu leży oczywiście, opisywana już w poprzednich komentarzach, jastrzębia postawa głównych banków centralnych, z amerykańskim Fedem i Europejskim Bankiem Centralnym na czele. Ale do tego dochodzą też inne czynniki – o charakterze politycznym – które przyczyniają się do turbulencji na rynkach długu. Nerwowo na wyniki najnowszych wyborów parlamentarnych we Włoszech zareagowały rentowności tamtejszych obligacji, zbliżając się do 5 proc. Można tylko przypuszczać, że powinny być jeszcze dużo wyższe, gdyby nie interwencje ECB mające zapobiegać „fragmentacji” strefy euro.

Ale i tak najbardziej spektakularnym przykładem tego jak obietnice polityków mogą oddziaływać na obligacje, stała się właśnie Wielka Brytania. Plany nowego rządu zakładające fiskalne rozpasanie popchnęły rentowność brytyjskich skarbówek niemal do poziomów notowanych w przypadku wspomnianych włoskich papierów. Przyglądający się temu Bank Anglii stanął w przysłowiom rozkroku między potrzebą walki z inflacją i osłabieniem funta, a interwencjami na rynku obligacji, stojącym w obliczu nadciągających ogromnych emisji nowego długu w celu pokrycia zapowiadanej dziury budżetowej. Na marginesie, rodzimi ekonomiści zaczynają się zastanawiać na ile podobny scenariusz grozi też polskim obligacjom w obliczu coraz większej ochoty rządu do popuszczania fiskalnego pasa przed przyszłorocznymi wyborami do parlamentu.

Kiedy globalna, obligacyjna bessa dobiegnie końca? Wydaje się, że muszą być najpierw spełnione dwa zasadnicze warunki: (a) oznaki, że inflacja zaczyna wreszcie słabnąć, (b) główne banki centralne radykalnie łagodzą swe jastrzębie nastawienie. Spełnienie obu tych warunków wymaga czasu, choć pojawiają się pewne powody do optymizmu, takie jak zejście cen ropy naftowej do poziomu najniższego od prawie dziewięciu miesięcy. Pocieszające jest przynajmniej jedno – obligacje, które jeszcze nie tak dawno praktycznie nie nadawały się na długoterminową inwestycję ze względu na śmiesznie niskie (a gdzieniegdzie nawet ujemne) rentowności, teraz wreszcie zaczynają oferować jakąś wartość dodaną.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

W oczekiwaniu na poprawę sentymentu na rynkach – tezy inwestycyjne iWealth na 4 kw. 2022 r.

Obecnie, USA prawdopodobnie już są w recesji (oficjalnie, z dużym opóźnieniem, ogłasza to amerykańskie Narodowe Biuro Badań Gospodarczych (NBER, National Bureau of Economic Research), co oznacza, że można spodziewać się, wreszcie, spadku inflacji oraz, niestety, spadku aktywności gospodarczej. W Europie i Polsce sytuacja jest nawet poważniejsza, niż w Stanach – ceny nośników energii są tutaj dużo wyższe. Nie oznacza to jednak, automatycznie, cięcia stóp procentowych przez banki centralne – Fed dużą część podwyżek ma już za sobą. Za to banki centralne innych krajów dopiero budzą się z letargu.

Spowolnienie gospodarcze i złe nastroje konsumenckie odbiją się na sprzedaży (produktów/usług) wielu firm, a w konsekwencji spadną zyski na akcje (ang. EPS). I właśnie EPSy powinny być przyczyną dalszego spadku cen na rynku akcji. W tej fazie cyklu zwykle najlepszą inwestycją są obligacje długoterminowe (o długiej duracji), stałokuponowe.

Dlatego podstawowe tezy na IV kwartał br. w zasadzie pozostają bez zmian:

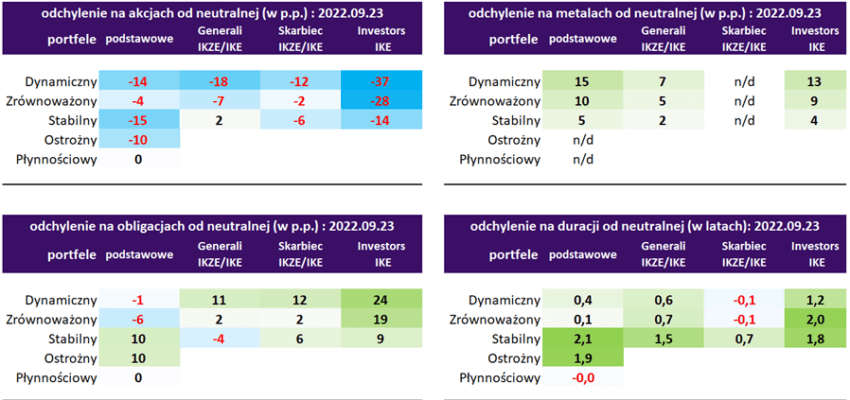

- Akcje, jako całość, pozostawiamy w naszych portfelach modelowych niedoważone względem pozycji neutralnych dla danej strategii – oznacza to, że w portfelach jest ich mniej niż długoterminowa, zalecana pozycja. Dla trzech portfeli jest to pozycja neutralna, ale – na tym etapie bessy – nie zmieniamy tej pozycji.

- Portfele modelowe od stabilnego do dynamicznego posiadają przeważoną ekspozycję na ceny metali szlachetnych. Złoto zachowało się wprawdzie odmiennie niż w przeszłości podczas turbulencji, ale nie zmieniamy naszego poglądu, zwłaszcza, przy tak przewartościowanym dolarze.

- Większość portfeli ma w konsekwencji przeważoną lub neutralną pozycję na obligacje.

- Utrzymujemy durację portfela dłużnego na pozycji neutralnej lub przeważonej – dłuższe obligacje więcej zarobią przy spadku inflacji i oczekiwaniach cięć stóp procentowych niż obligacje o krótkim terminie zapadalności lub z kuponem zmiennym.

Powyższe tezy są zilustrowane w czterech kolejnych tabelach, ukazujących nasze podstawowe strategie oraz strategie emerytalne.

- Ostatnia teza jest wyraźną zmianą w naszym nastawieniu – stopniowo redukujemy udział obligacji korporacyjnych na rzecz obligacji skarbowych. Recesja i nadchodząca zima, może być trudnym czasem dla polskich spółek, które zderzą się z problemem rolowania zapadających obligacji (rolowanie to wykup starych obligacji poprzez emisję nowych).

Podsumowując, taktycznie mamy więcej długoterminowych obligacji ze stałym kuponem, więcej metali szlachetnych i mniej akcji. Portfele te przygotowane są na dalsze turbulencje i ewentualne spadki na giełdach.

Kiedy więc przyjdzie czas zakupów? Jak pokazują poprzednie recesje, spadki kończyły się średnio 4 miesiące przed ich końcem. Przeciętnie, historyczne recesje trwały 11 miesięcy. Przy założeniu, że początek aktualnej recesji był w sierpniu br., można oczekiwać „dołka” na amerykańskim rynku akcji w okolicy lutego przyszłego roku. [1]

Jednocześnie trzeba dodać, że 11 miesięcy to średni czas recesji, a może być ona zarówno dłuższa, jak i krótsza. Recesja związana z COVID 19 była rekordowo krótka (choć wpływ na to także miały rekordowo duże interwencje banków centralnych), niemniej pokazała jak rynki potrafią być dynamiczne. Myśląc o zakupie akcji trzeba być więc cierpliwym, aby zbyt wcześnie nie zwiększyć w nie zaangażowania, a z drugiej strony brać pod uwagę okres na akumulację, a nie jeden moment (np. luty 2023). Ważne jest również to, jak pokazuje historia, że najmocniejsze wzrosty są w pierwszej fazie odwrócenia trendu, co wynika m.in. z zamykania pozycji krótkich.

Długoterminowo należy zatem pozostawać z ekspozycją na rynku akcji (niedoważoną) i mieć przygotowaną „amunicję” do wykorzystania na pojawiające się okazje, w przypadku przedłużającej się recesji. A nas niewątpliwie czeka – w przyszłym roku – duże przemodelowanie naszych portfeli.

[1] https://atlasfinansowy.pl/17-mgnien-recesji-czesc-1-kiedy-akcje-zalicza-dolek/

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Bank Japonii zaskakuje swoim kierunkiem polityki monetarnej.

W obliczu rosnącej inflacji w wielu krajach Japonia pozostaje jedyną gospodarką na świecie z ujemnymi stopami procentowymi. Słabnący jen zmusił jednak tamtejsze władze do interwencji walutowej.

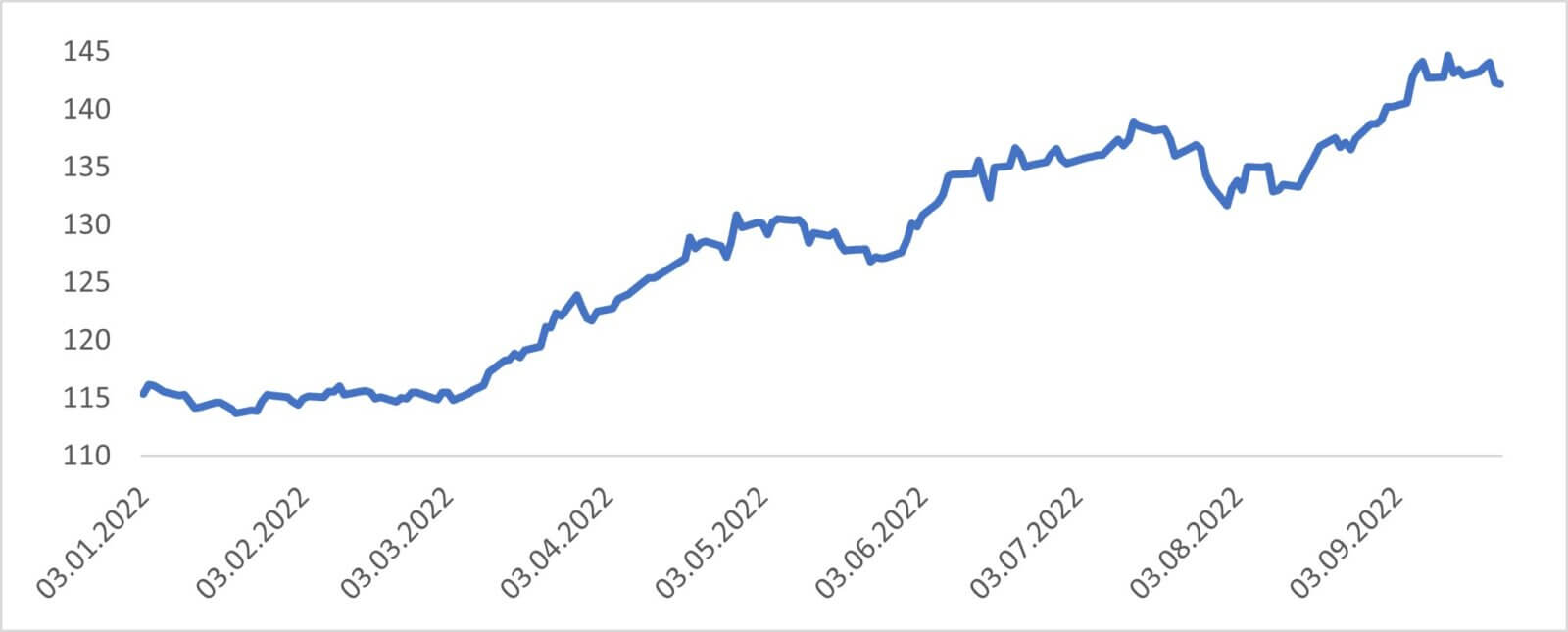

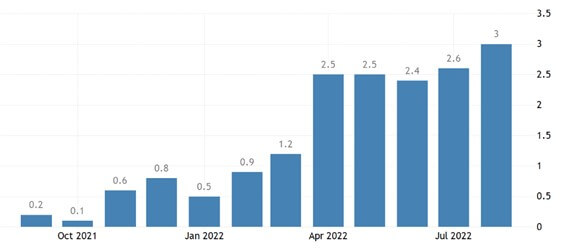

Kurs USDJPY znajduje się w silnym trendzie wzrostowym od początku 2022 roku. Na przestrzeni tego czasu osłabił się w stosunku do dolara – o ponad 25%. Od początku września za jednego dolara trzeba już płacić powyżej 140 jenów, podczas gdy rok wcześniej było to 110 jenów. Trudno się dziwić takiej sytuacji, ponieważ w czasie kiedy Fed podwyższa główną stopę procentową o 75 punktów bazowych, w Japonii stopy są nadal ujemne. 21 września w Stanach stopa wzrosła do 2,5%, podczas gdy na ostatnim posiedzeniu Banku Japonii stopy pozostawiono na niezmienionym od 2016 roku poziomie i nadal są ujemne. Co prawda nie spodziewano się podwyżek, ale wypowiedzi prezesa Banku Japonii zaskoczyły swoim „gołębim” tonem. Zapowiedziano kontynuację luźnej polityki pieniężnej. Japonia, która jeszcze w zeszłym roku mierzyła się z deflacją, obecnie obserwuje wzrost poziomu cen do poziomu 3%. Bank Japonii uważa jednak, że jej charakter nie jest trwały.

22 września doszło do pierwszej od 24 lat interwencji walutowej, mającej na celu umocnienie jena w stosunku do dolara. Wiceminister finansów poinformował, że rząd Japonii jest zaniepokojony znacznymi i jednostronnymi ruchami na rynku walutowym, w związku z czym podjęto zdecydowane działania. Na skutek interwencji, jaką przeprowadził Bank Japonii w imieniu Ministerstwa Finansów, jen umocnił się w stosunku do dolara i można było tego dnia obserwować ostre ruchy na tej parze walutowej.

Podczas gdy Bank Japonii pozostaje jedynym bankiem centralnym na świecie, który utrzymuje ujemne stopy procentowe, we wrześniu obserwujemy wręcz „wysyp” podwyżek. Na podniesienie stóp procentowych zdecydowały się główne banki centralne. Na podwyżkę w wysokości 75 p.b. zdecydował się Fed (do 2,5%), EBC (do 0,75%) i Bank Szwajcarii (do 0,5%). Podwyżką zaskoczył też szwedzki bank centralny, decydując się na rekordowy wzrost o 100 p.b. (do 1,75%). Co to oznacza dla rynków walutowych? W obliczu, kiedy Bank Centralny jednej z głównych światowych walut deklaruje tak luźną politykę monetarną kapitał odpływa do bardziej rentownych walut. Wybór jednak się zawęża. Funt brytyjski słabnie po deklaracjach nowego rządu co do rozluźnienia polityki fiskalnej przy jednoczesnej powściągliwości Banku Anglii w temacie podwyżek stóp, a waluta strefy Euro cały czas zmaga się z konsekwencjami obaw o kryzys energetyczny. Kapitał odpływa zatem do już bardzo mocnego dolara. Dla polskiej giełdy jest to negatywny sygnał. Bardzo niskie wyceny na GPW mogłyby przyciągnąć kapitał zagraniczny, ale tylko wtedy, kiedy polski złoty miałby perspektywę umocnienia. Niestety obecnie perspektywa jest odwrotna. Za dolara pod koniec września płacimy już powyżej 5zł.

Autor: Joanna Gierczak, Ekspert ds. komunikacji inwestycyjnej, UNIQA TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 36/2022