Bessa obligacji zakończona

Obecnie jesteśmy po dwóch latach rekordowych spadków na rynkach obligacji. Dość wspomnieć, że reprezentujący rynek polskich obligacji indeks Treasury BondSpot Poland (TBSP) stracił w 2021 roku aż 9,74%, po czym, w roku 2022 do dołka notowań (21 października) stracił kolejne, ponad 13%. W tym czasie fundusze polskich obligacji długoterminowych przeżyły prawdziwy pogrom tracąc ok. 20-25%, a klienci wycofali z nich rekordowe sumy, zwłaszcza w 2022 roku, co widać po obrotach na indeksie TBSP, które w ubiegłym roku były około 10-krotnie większe, niż w latach 2019 i 2020. Wszystko to działo się na aktywach, które zawsze były uważane za bardzo bezpieczne i trudno było w ich historii znaleźć nawet jeden rok – z ujemną stopą zwrotu.

Miesiąc po wyznaczeniu dołka jesteśmy po ponad 7% odbiciu na indeksie TBSP i, jeśli indeks zakończy listopad w tych okolicach lub wyżej, to będzie można mówić o największej, miesięcznej świecy wzrostowej na TBSP od …momentu jego powstania w 2007 roku. Największa korekta w obowiązującym trendzie jest, według analizy technicznej, silnym sygnałem zwiastującym jego zakończenie, stąd też – może nieco – kontrowersyjny tytuł naszego artykułu.

Spróbujmy jednak przeanalizować, czy fundamenty gospodarcze i otoczenie rynkowe faktycznie potwierdzają możliwość zmiany trendu na rynkach obligacji. Nie jest tajemnicą, że wyceny obligacji są najbardziej wrażliwe na zmiany rynkowych stóp procentowych. Dotyczy to, zwłaszcza, obligacji ze stałym oprocentowaniem i długim terminem do wykupu. Z tego też względu, za najlepszy okres do inwestowania w tego typu obligacje uważany jest moment ostatniej podwyżki stóp procentowych przez bank centralny danego kraju. W przypadku Polski jest bardzo prawdopodobne, że ten moment mamy już za sobą. Rada Polityki Pieniężnej w dniu 5 października br., dokładnie po roku od rozpoczęcia cyklu podwyżek stóp, podjęła decyzję o niepodnoszeniu tychże, tłumacząc to wówczas koniecznością dokonania przerwy w cyklu, aby zobaczyć, jak dotychczasowe, dynamiczne podwyżki wpłyną na gospodarkę – w kolejnych miesiącach. Jesteśmy po kolejnym posiedzeniu RPP, na jakim stopy pozostawiono bez zmian. Wszystko wskazuje na to, że również w grudniu br. cena pieniądza nie zostanie podniesiona, bo chociaż kolejny rekord inflacji jest bardzo prawdopodobny, to jednak złotówka, w ostatnich miesiącach, bardzo się umocniła, a prognozy dotyczące wzrostu PKB w Polsce na 2023 rok są systematycznie rewidowane w dół. Mocno spadły też ceny gazu i ropy naftowej na światowych giełdach, co zmniejszy presję inflacyjną w kolejnych miesiącach. Przyszłoroczne wybory również nie zachęcają RPP do dalszej walki z inflacją, kosztem hamowania gospodarki.

Powyższe argumenty dają wysokie prawdopodobieństwo, że najlepszy moment do inwestowania w polskie obligacje jest już za nami. Dokładnie, 21 października 2022 roku polskie obligacje 10-letnie osiągnęły – prawda, że na moment – rentowność ponad 9%, aby w kolejnym miesiącu znaleźć się na poziomie 6,85%, czyli mocno zbliżonym do stopy referencyjnej NBP, wynoszącej aktualnie 6,75%. Jeśli nie zdarzy się nic nadzwyczajnego, to raczej trudno sobie wyobrazić, że rentowności polskich 10-cio latek wrócą powyżej poziomu 9%, przy stopie referencyjnej NBP w okolicy 6,75 – 7%, gdy na horyzoncie można dostrzec symptomy silnego spowolnienia gospodarczego.

Czy koniec bessy na rynku obligacji, to automatycznie powrót do dynamicznej hossy? Z takim twierdzeniem należy być ostrożnym. Inflacja, która prawdopodobnie będzie nam towarzyszyć przez, co najmniej, kolejne 12 miesięcy – powyżej poziomu stopy referencyjnej – nie pozwoli RPP, w tym czasie, na obniżki stóp procentowych. Później jednak sytuacja powinna się zmienić. Proste obliczenia pokazują, że przy obecnych rentownościach polskiego długu, zbliżonych do 7% i ostrożnie zakładając, że rentowności spadną do 4% w horyzoncie najbliższych trzech lat – typowy fundusz obligacji długoterminowych (z duration 4,5 roku) powinien wypracować średnioroczną stopę zwrotu, nieznacznie przekraczającą 10%. Wypracowanie takiego zwrotu i tak oznaczałoby jedynie powrót rynku obligacji do szczytu z początku 2021 roku, ale byłby to zwrot, który mógłby realnie konkurować ze spadającą w tym czasie inflacją.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

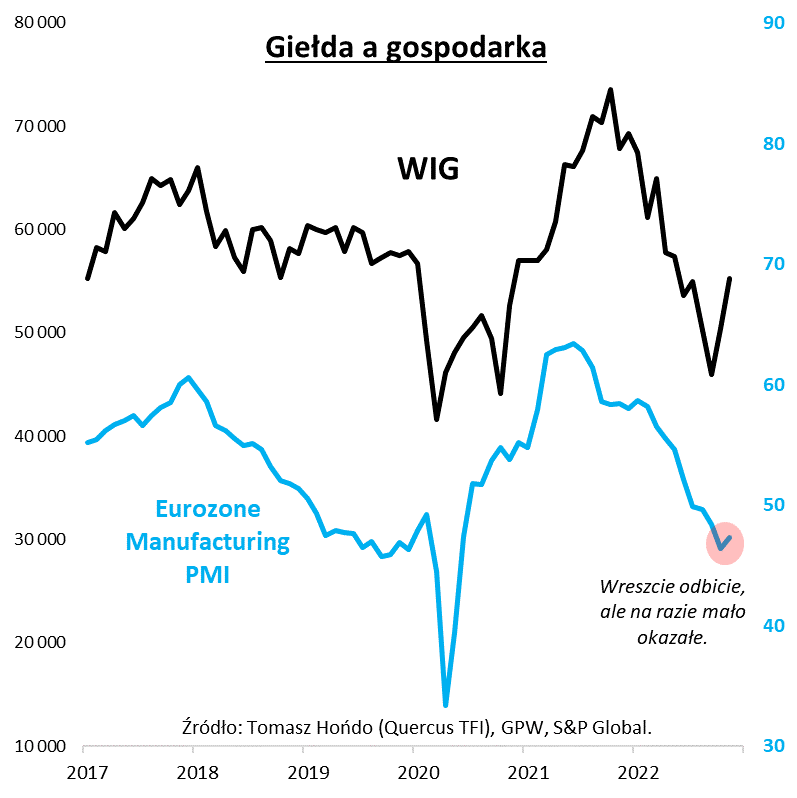

PMI drgnął wreszcie nieśmiało w górę.

W mijającym tygodniu giełdowe byki czyniły kolejne postępy. Amerykański S&P 500 wspiął się powyżej 4000 pkt., a nasz rodzimy WIG, po chwilowej zadyszce, zaczął powracać w kierunku poziomu najwyższego od sierpnia br. (leżącego powyżej 56.000 pkt.). Wsparciem dla apetytu na ryzyko było osłabienie dolara wynikające m.in. z oczekiwań na złagodzenie tempa podwyżek stóp procentowych w USA (testem dla tego sentymentu będzie zaplanowane na 30 listopada wystąpienie szefa Fedu Jerome Powella w instytucie Brookings, ostatnie przed grudniowym posiedzeniem banku centralnego).

Obserwatorzy jesiennego rajdu na giełdach zastanawiają się nad jedną zasadniczą kwestią – na ile błyskawiczne wywindowanie WIG-u o ponad 20 proc. z poziomu tegorocznego dołka uzasadnione jest przez sytuację makroekonomiczną? Trzeba przyznać, że w naszym warsztacie analitycznym zaświeciły się pierwsze zielone „lampki” sygnalizujące nieśmiałe oznaki poprawy w jednoznacznie ponurym do tej pory krajobrazie. Powróćmy przykładowo do wspominanego już niedawno na łamach iWealth News wskaźnika koniunktury w przemyśle strefy euro (Eurozone Manufacturing PMI). Jak wynika ze wstępnego odczytu za listopad, PMI wreszcie dźwignął się w górę po trwającym nieprzerwanie dziewięć miesięcy spadku. Autorzy raportu z firmy S&P Global zauważyli, że „intensywność spowolnienia stała się łagodniejsza”.

Cały problem polega jednak na tym, że o ile skala październikowo-listopadowego odbicia cen akcji na GPW przypominać może początkowe okresy hossy z przeszłości (jak w 2020, 2009 lub 2001), to skala odbicia PMI jak na razie wygląda na tym tle raczej mizernie. Innymi słowy, żywiołowe odbicie WIG-u od dna bessy oznaczać może zdyskontowanie pokaźnej poprawy w przebiegających równolegle trendach makroekonomicznych, ale ta poprawa póki co jest mało okazała.

Osobiście życzyłbym sobie, by listopadowe drgnięcie europejskiego PMI w górę oznaczało rzeczywiście definitywną zmianę niekorzystnego trendu, który trwa już przecież od ponad roku, a więc stał się relatywnie nieco podstarzały. Zimnym prysznicem na te rozbudzone oczekiwania może być jednak prosta historyczna zależność – raczej ciężko było o „V-kształtne” odbicie w gospodarkach bez mocnego ścięcia stóp procentowych przez główne banki centralne. A te przecież póki co są ciągle w trakcie podwyżek stóp.

Reasumując, pierwszy od dziesięciu miesięcy wzrost bacznie obserwowanego przez nas europejskiego barometru przemysłowego może sugerować, że jesienne ożywienie na GPW nie jest całkowicie pozbawione fundamentalnego kontekstu. Ale odbicie w gospodarkach jest na razie zbyt skromne w stosunku do rozbudzonego optymizmu na giełdzie.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Dolar amerykański kluczowy dla koniunktury na rynkach finansowych

Rok 2022 dotychczas upłynął pod znakiem przeceny większości klas aktywów, niezależnie czy są one postrzegane za wolne od ryzyka (obligacje rządowe Stanów Zjednoczonych), czy też te bardziej ryzykowne jak akcje, czy surowce. Wszystko to dzieje się przy jednoczesnej sile dolara amerykańskiego, który zyskuje w tym roku do koszyka walut ponad 10 procent, a w szczycie swojej siły zysk dolara wynosił ponad 17 procent.

Przyczyny tak gwałtownego wzmocnienia dolara amerykańskiego mają charakter płynnościowy, wywołany gwałtownością podwyżek stóp procentowych przez Fed – największym wyzwaniem dla inwestorów w tym roku było tempo zacieśniania polityki pieniężnej w Stanach Zjednoczonych, a nie docelowy poziom stóp procentowych w tym cyklu podwyżek. Nieprzypadkowo na każdą informację o potencjalnym spowolnieniu podnoszenia stóp procentowych rynki finansowe reagują z euforią i wzrostami w praktycznie wszystkich klasach aktywów.

W efekcie kurs dolara jest dziś świetnym miernikiem apetytu na ryzyko na globalnych rynkach finansowych – wzmocnienie USD towarzyszy zazwyczaj spadkom wartości inwestycji na rynku akcji i obligacji oraz surowców, natomiast uspokojenie lub osłabienie dolara oznacza wzrosty wycen większości klas aktywów.

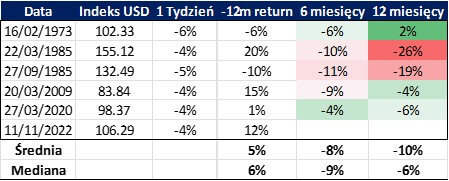

W listopadzie 2022 roku doświadczyliśmy bardzo gwałtownego osłabienia dolara amerykańskiego, w reakcji na lepsze niż oczekiwano dane o inflacji. Inflacja na poziomie 7,7% jest znacząca, natomiast z perspektywy rynków finansowych ważniejsze jest, że odczyt był lepszy niż oczekiwania na poziomie 7,9% – to wystarczyło do osłabienia amerykańskiej waluty i dobrych nastrojów na rynkach finansowych. W tygodniu publikacji danych inflacyjnych USD osłabił się do koszyka walut o blisko 4 procent. Tak duża skala osłabienia dolara nie zdarza się często:

Historycznie, w ciągu ostatnich 50 lat, nie było wielu tygodni z tak dużym osłabieniem USD, natomiast, kiedy występowały, dochodziło do dalszego osłabienia dolara amerykańskiego w perspektywie kolejnych 6 miesięcy (średnio o 8 procent), a w perspektywie kolejnych 12 miesięcy osłabienie wynosiło średnio 10%. Co więcej, nie doświadczaliśmy silnego wzmocnienia USD, czyli czynnika, który był kluczowy dla słabej koniunktury na rynkach w 2022 roku.

Co to może oznaczać?

Być może oczekiwanym przez rynki „pivotem” w polityce Fed będzie po prostu spowolnienie tempa podwyżek stóp procentowych.

Jakie to może mieć konsekwencje na rynkach finansowych?

Osłabienie dolara amerykańskiego oznacza zmniejszenie stresu płynnościowego w systemie finansowym i wzrosty na rynkach w 2023 roku – co ciekawe w początkowej fazie wzrosty te mogą być uniwersalne zarówno na rynku obligacji jak i akcji, w lustrzany sposób odwracając dekoniunkturę w tych klasach aktywów widoczną w 2022 roku.

Autor: Piotr Bujko, Adam Drozdowski, Zarządzający funduszami InValue Multi-Asset

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 44/2022