Ostatni tydzień (od piątku 15. stycznia) był o tyle nietypowy, że w poniedziałek w USA było święto (Dzień Martina Lutera Kinga) i giełdy były zamknięte. To zazwyczaj sprowadza na rynki globalny marazm. Tak było i tym razem, chociaż dziwić mogło, że we wtorek indeksy na europejskich giełdach nieco straciły mimo tego, że w USA oczekiwane były zwyżki indeksów. Być może była to po prostu reakcja na piątkowe spadki na Wall Street.

Wall Street nadal w „byczych” nastrojach

Wzrosty amerykańskich indeksów we wtorek rzeczywiście nastąpiły, dzięki czemu wymazały one piątkowe spadki, a NASDAQ wyrównał rekord wszech czasów. Potem pojawiło się coś, co mogło nieco niepokoić, ale szybko ten efekt zniknął.

W piątek bowiem w USA rozpoczął się sezon raportów kwartalnych spółek. Rozpoczęły trzy olbrzymie banki (JP Morgan Chase, Citigroup, Wells Fargo). Wyniki były oczywiście (bo jak zwykle prognozy były drastycznie obniżane) lepsze od oczekiwań, ale w każdym z banków znajdowano jakieś minusy, co skutkowało przeceną akcji Citigroup i Wells Fargo oraz spadkiem ceny akcji JP Morgan. Nic dziwnego, że w tej sytuacji indeksy S&P 500 i NASDAQ straciły po około 0,8%.

Nawet we wtorek, kiedy indeksy wzrosły, lepsze od oczekiwań wyniki Goldman Sachs i Bank of America nie zapewniły tym akcjom zwyżki – ceny spadły. Takie zachowanie rynku stawiało znak zapytania nad reakcjami inwestorów w rozpoczętym sezonie publikacji raportów kwartalnych przez amerykańskie spółki. Jeśli spojrzy się w historię to zdecydowanie najczęściej taki okres był dla byków korzystny, ale tym razem zapowiadało się niezbyt dobrze.

Nie ulega wątpliwości, że Amerykanie bali się trochę w piątek przedłużonego weekendu, podczas którego zapowiadane były manifestacje zwolenników Donalda Trumpa w każdym z 50. stanów. Okazało się jednak, że zmasowana obecność służb bezpieczeństwa wystraszyła protestujących i demonstracje, nawet jeśli się odbyły to zbierały niewielką liczbę uczestników.

Teoretycznie to dobrze rokowało temu, co mogło się wydarzyć 20. stycznia, podczas inauguracji Joe Bidena. Nastroje w Europie były nadal niepewne, bo jednak nieco tej inauguracji się według mnie obawiano. W USA amerykański optymizm przeważył, o czym napisałem już wyżej.

Być może bykom pomagało przesłuchanie Janet Yellen w senackiej komisji ds. finansów (ma zostać sekretarzem skarbu USA). Przecież Yellen jest zdecydowanym gołębiem, co mogliśmy obserwować wtedy, kiedy była szefową Fed. Tym razem też nie zawiodła. Mówiła, że rząd powinien mocno pomagać gospodarce, że o długi będziemy się martwili później. Mocny nacisk położyła na zieloną energię i ochronę klimatu.

Powiedziała też, że o kursie dolara powinien decydować rynek. Można powiedzieć, że na temat kursu walutowego podtrzymuje linię obowiązującą od lat: chcemy silnego dolara, ale tak naprawdę trzymamy kciuki za to, żeby był słabszy. Wypowiedziała się też bardzo krytycznie na temat Chin, co potwierdza, że Demokraci nie za bardzo zmiękczą antychiński ton nadawany przez administrację Trumpa.

Generalnie mówiła to, co inwestorzy chcieli usłyszeć, ale wśród ekonomistów i analityków budziła niepokój wynikający z tego, że potężne pakiety pomocowe doprowadzą do wzrostu podatków i olbrzymiego wzrostu zadłużenia. Tego niepokoju nie widać było na rynku obligacji, gdzie rentowności rysują flagę po wybiciu wynikającym ze zdobycia przez Demokratów obu miejsc w Senacie na skutek wyborów w Georgii.

Twierdzi się, że potężne kapitały (szczególnie japońskie) czekają z kupnem na dojście rentowności w okolice 1,2-1,3%. Jeśli to jest prawda to Fed nie będzie musiał nawet rozważać kontroli krzywej rentowności, bo przez dłuższy czas rynek sam to zapewni. To plus dla cen obligacji i minus dla cen złota.

Wspomnieć muszę też o tym, że rzeczywiście, tak jak to było zapowiadane, w nocy z czwartku na piątek 15. stycznia naszego czasu Joe Biden przedstawił swój pierwszy plan pomocy gospodarce, który opiewał na 1,9 biliona dolarów. Była w nim m.in. zapowiedź zwiększenia dotacji dla każdego Amerykanina zarabiającego mniej niż 75 tys. USD kwoty 1.400 USD (dodatkowo do przyjętego już w grudniu rozwiązania zapewniającego 600 USD). Zapewnił też, że kolejne programy opiewające na biliony dolarów (inwestycje, szczególnie w infrastrukturę) będą przedstawiane w kolejnych tygodniach.

Wall Street zachwycona nie była (wzrost podatków?), co skutkowało piątkowym spadkiem indeksów, o którym wyżej pisałem. Trzeba też pamiętać o tym, że droga do tych bilionów prosta nie będzie. Owszem, Demokraci mają przewagę w Izbie Reprezentantów i bardzo skromną w Senacie (50:50 z decydującym głosem Kamali Harris, wiceprezydenta USA), ale to może nie wystarczyć.

W USA znana i stosowana jest bowiem taktyka „filibuster”, czyli przedłużania w nieskończoność dyskusji. Żeby ją zakończyć potrzebny jest wniosek 16 senatorów (z tym problemu nie będzie) poparty przez 60% Senatu i z tym będzie potężny problem. Wielu regulacji nie da się przeprowadzić bez poparcia przynajmniej 10 republikańskich senatorów.

Niepokoić mógł inwestorów wybór przez Joe Bidena na stanowiska w SEC (Komisja Papierów Wartościowych) i CFPB (Biura Ochrony Finansowej Konsumentów) odpowiednio Gary Genslera i Rohita Chopra, którzy uważani są za istotnych członków lewicy Partii Demokratycznej, co zapewne oznacza ostrzejsze regulacje i dokładniejsze przyglądanie się sektorowi finansów w USA. To oczywisty plus na dłuższą metę, ale oczywisty minus dla giełdowych graczy w krótkim okresie.

Te wszystkie niepokoje znikły w środę, kiedy to indeksy amerykańskie z furią zaatakowały i ustanowiły nowe, wspaniałe rekordy wszech czasów. Powody dla dużych zwyżek były dwa. Po pierwsze Netflix zachwycił wynikami, co doprowadziło do blisko 17. procentowego wzrostu cen akcji tej spółki. To zaś, doprowadziło do szaleństwa w sektorze „pozostań w domu”, czyli inaczej mówiąc FAANG. Indeks tego rynku wzrósł o pięć procent i dlatego mocno zyskały wszystkie indeksy.

Drugim powodem, o którym mało się mówi była inauguracja prezydentury pary Joe Biden – Kamala Harris. To znaczy o samej inauguracji mówi się dużo, ale mało o tym, że nie było, zapowiadanych w stolicach 50. stanów, ataków rebeliantów/terrorystów. Skrajna prawica, a szczególnie ruch QAnnon, była bardzo zawiedziona, ale dla rynków był to duży plus. Według mnie nie ulega wątpliwości, że zwiększyło to skalę zwyżki indeksów.

Nastroje były tak dobre, że zyskało nawet złoto, którego cena dzięki temu odbiła się od wsparcia. W czwartek sesja była bardzo nerwowa. Wyglądało na to, że część graczy chce już zrealizować część zysków. Chętni do kupna akcji na to jednak nie pozwolili. S&P 500 zakończył dzień neutralnie, a NASDAQ wzrósł o pół procent i oczywiście ustanowił nowy rekord.

Już pierwszego dnia prezydentury Joe Biden podpisał wiele dokumentów m.in. likwidujących decyzje Donalda Trumpa. Na przykład, USA wracają do Paktu Paryskiego w sprawie klimatu oraz do Światowej Organizacji Zdrowia. O wszystkich decyzjach pewnie słyszeliście Państwo już wiele razy, więc wymieniać ich nie będę, szczególnie, że na razie wpływ na rynki tych decyzji był znikomy.

Można wspomnieć tutaj o tym, że odbyło się posiedzenie ECB. Stopy w strefie euro i inne parametry polityki monetarnej się nie zmieniły, a podczas konferencji prasowej Christine Lagarde, szefowa banku, nic przełomowego nie powiedziała.

Tymczasem w Polsce

W ostatnich dniach pewnego rodzaju wyjątkiem była GPW, na której panowała dziwaczna atmosfera. W poniedziałek WIG20 zyskał blisko dwa procent, czyli tyle ile stracił w piątek podczas niezbyt sensownej przeceny. Wydawało się, że trudno oczekiwać większych przecen wtedy, kiedy na rynki rozwijające się dociera potężna fala pieniędzy. W grudniu zanotowano potężny wpływ kapitałów również do polskich TFI.

A jednak we wtorek WIG20 znowu zanotował zmianę o dwa procent – tym razem do dołu. Spadki kontynuowane były w środę i tylko dzięki doskonałemu początkowi sesji na Wall Street udało się wyciągnąć WIG20 tuż nad kreskę. W czwartek jednak indeks znowu zanurkował tracąc 1,6%.

Nie będę się silił na wyjaśnienie tego dziwnego zachowania GPW. Dodam tylko, że zupełnie inaczej zachowywał się sektor małych spółek, a liderami spadków były CD Projekt i Allegro, czyli dwie najbardziej przewartościowane spółki. Od 10. stycznia do czwartku WIG20 stracił 7%, z czego 3,8 pkt. proc. zawdzięcza spadkowi cen akcji Allegro i CD Projekt. Czego boją się inwestorzy? Zbliżającej się korekty na Wall Street czy reformy OFE? Być może jednego i drugiego.

Wypowiedzi prezesa Glapińskiego i inflacja

W piątek 15. stycznie miała miejsce konferencja długo niewidzianego Adama Glapińskiego, prezesa NBP. Miejscami była dość kuriozalna, ale na przykład stwierdzenie, że nie może być tak, żeby kredytobiorcy walutowi na skutek zmian prawnych byli w lepszej sytuacji niż zaciągający kredyty w złotych uważam za bardzo właściwe.

Dowiedzieliśmy się też, że stopy mogą być ujemne, ale tylko wtedy, jeśli gospodarka się załamie, czego prezes NBP nie oczekuje. Podwyżka stóp to według niego „abstrakcja” i chyba rzeczywiście na razie tak jest. Prezes wyżył się przede wszystkim na zagranicznych firmach, które doprowadziły do potężnego wzrostu cen wywozu śmieci.

Powiedział też, że dopuszcza dalsze interwencja walutowe, a inflacja nie jest groźna – raczej według niego grozi nam deflacja. Zaatakował nawet ekonomistów zapowiadających wzrost inflacji twierdząc, że lekceważą badania NBP na ten temat, tworząc „dziwne” analizy (https://tiny.pl/r179h).

Tego ostatniego zupełnie nie rozumiem, bo jak ruszy gospodarka i ruszy odłożony w oszczędnościach popyt, to inflacja po prostu musi wzrosnąć. Owszem, w grudniu wzrost cen nieco zwolnił (2,4% r/r), bo na przykład mniej wzrosły ceny usług (6,4% r/r – w listopadzie było już 7,8%), ale trzeba pamiętać, że to był w dużej mierze wynik częściowego lockdownu.

Wystarczy spojrzeć na ceny towarów na rynkach globalnych, żeby zobaczyć, co się nam szykuje. Od września 2020 roku wzrosły ceny kukurydzy o 65%, bawełny o 60%, pszenicy o 50%, bydła o 25% i tak mógłbym kontynuować. Na razie tego nie widać, ale jeśli gospodarki ruszą to musimy zobaczyć duży wzrost cen. Wydaje mi się być to nieuniknione.

Chiny i rynki rozwijające się

Delikatnie mogły pomagać bykom publikowane w poniedziałek chińskie dane makro. Okazało się, że w czwartym kwartale PKB w Chinach wzrosło o 6,5% r/r (oczekiwano 6,1%). Nic dziwnego, że analitycy są najbardziej od dekady optymistyczni w sprawie inwestycji w chińskie akcje. Zalecenia dla składników bijącego rekordy wszech czasów indeksu CSI (China Securities Index) są w 86% ekwiwalentem rekomendacji „kupuj” (https://tiny.pl/r533m).

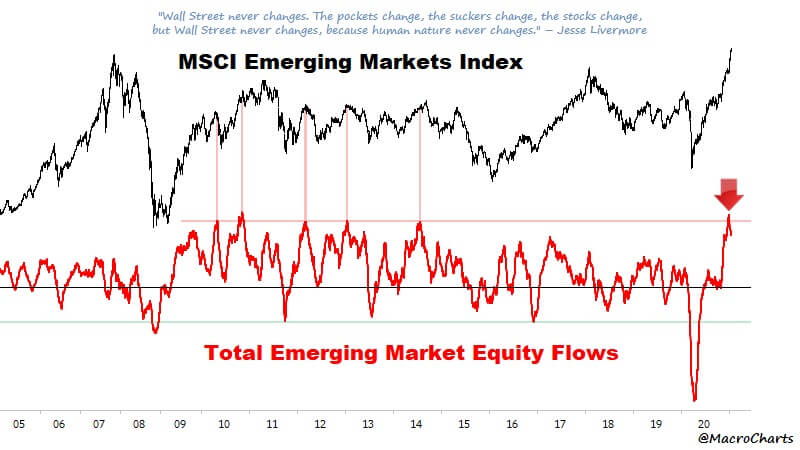

Generalnie, jeśli chodzi o rynki rozwijające się to Jacek Rzeźniczak na Stooq.pl zauważył we wtorek istnienie dość niepokojącej prawidłowości. Indeks MSCI Emerging Markets bije rekordy, a napływy kapitałów na te rynki są rekordowe – to najczęściej pokrywało się z korektą na rynkach rozwijających się.

Poza tym fundusze hedgingowe grające przeciw dolarowi mają najwięcej krótkich pozycji od 3 lat, co (jak powiedziałby kontrarianin) może doprowadzić do potężnej (spadkowej) korekty na EUR/USD, co szkodziłoby rynkom rozwijającym się.

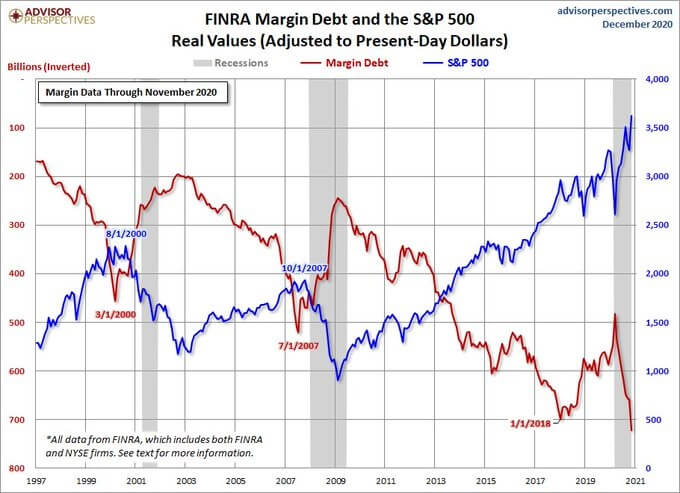

Niepokoić też może wykres podany przez innego komentatora ze Stooq.pl, czyli Tomasza Gessnera. Tzw. „margin debt”, czyli kredyt zaciągany na kupno akcji, wszedł na poziomy niewidziane od 20 lat. To stanowi jeszcze poważniejsze ostrzeżenie przed korektą napędzaną telefonami do klientów z żądaniem uzupełnienia depozytów. Trzeba o tym pamiętać.

Krótka analiza wykresów

NASDAQ oporu technicznego nie ma. Słabe wsparcie jest na 13.197 pkt., a mocniejsze na 12.975 pkt. Podobna sytuacja jest na S&P 500. Słabe wsparcie jest na 3.747 pkt., a potem na 3.637 pkt. Oporu też nie ma.

Indeks XETRA DAX już wcześniej anulował z impetem formację RGR, która zapowiadała dalsze spadki. Anulowanie formacji RGR jest według analizy technicznej mocnym sygnałem kupna, co też nastąpiło. Teraz w krótkoterminowym trendzie bocznym. Wsparcie jest na 13.587 pkt., a opór na szczycie wszech czasów 14.100 pkt.

Na rynku 10. letnich obligacji USA rentowność pokonała linię szyi podwójnego dna. To zapowiada wzrost rentowności (spadek cen obligacji) do przynajmniej 1,3-1,4%. Wsparcie jest w okolicach 0,92%, a opór na 1,1860%

Na rynku ropy cena baryłki WTI zastygła w krótkoterminowym trendzie bocznym po dłuższej hossie. Wsparcie jest w okolicach 51,70 USD. Opór to 54,60 USD. Obowiązuje trend wzrostowy.

Na rynku złota ciągle rysuje się duża flaga, który często poprzedza dalszą zwyżkę, ale wydaje się, że do niej jest daleko. Cena wybiła się z tej flagi generując fałszywy sygnał kupna, po czym szybko do kanału wróciła. Nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Słabe wsparcie jest na 1.820 USD, a mocne na 1.767 USD. Opór jest w okolicach 1.957 USD.

Na rynku miedzi trwa trend wzrostowy. Chwilowa korekta powiązana ze spadkami cen złota i umocnieniem dolara niczego nie zmienia – korekta przyjmuje postać trendu bocznego. Kontrakty na miedź mają opór w okolicach 373 centów, a wsparcie na poziomie 350 centów/funt.

Cena srebra naśladowała cenę złota. Po utworzeniu podwójnego dna ruszyła do góry i szybko zawróciła do kanału trendu bocznego. Nadal obowiązuje trend wzrostowy. Wsparcie jest w okolicach 23,67 USD, a opór na 27,70 USD.

Na rynku walutowym kurs EUR/USD trwa korekta w hossie. Opór jest na poziomie 1,2345 USD. Wsparcie jest na poziomie 1,2075 USD, a potem na linii trendu w okolicach 1,20 USD. Długoterminowy trend jest dla dolara niekorzystny, ale olbrzymia liczba anty-dolarowych pozycji ostrzega, że jak zaczną się zamykać to korekta znacznie się przedłuży.

W Polsce na rynku walutowym na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,48 PLN. Interwencje NBP niczego w tym układzie nie zmieniają. Mocny jest trend spadkowy na USD/PLN, ale teraz trwa krótkoterminowy trend boczny. Wsparcie na 3,6300 PLN, a opór na 3,7700 USD. Na CHF/PLN też (podobnie jak na EUR/PLN) widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co jest sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz jednak w solidnej korekcie. Wsparcie na WIG20 jest na 1.851 pkt., a opór na 2.097 pkt. Lepiej zachowuje się mWIG40, a zdecydowanie lepiej sWIG80 (poziom z października 2007 roku).

Burzliwy kolejny tydzień

Rzeczywiście jest to tydzień wyładowany wydarzeniami, które mogą wpłynąć na zachowanie rynków. W środę odbędzie się posiedzenie FOMC i co prawda wątpliwe jest, żeby parametry polityki monetarnej się zmieniły, ale konferencja Jerome Powella może dać jakiś pretekst do ruchu (szczególnie na rynku walutowym). Poza tym zobaczymy m.in. indeks zaufania konsumentów oraz wstępny odczyt PKB w USA dla czwartego kwartału.

Najważniejsze będą jednak nadal reakcje inwestorów na publikowane w wielkiej liczbie raporty kwartalne spółek. Będą to publikacje raportów m.in.: 3M, Advanced Micro Devices, General Electric, Microsoft, Apple, Facebook, Tesla, Caterpillar, Honeywell.

W Polsce, w czwartek dostaliśmy dane z rynku pracy. Były dużo lepsze od oczekiwań. Wynagrodzenie w grudniu wzrosło o 6,6% (oczekiwano 4,7% r/r) – zapewne pomogły premie roczne, a zatrudnienie spadło o 1% r/r (oczekiwano spadku o 1,2%). W piątek zobaczymy jeszcze dane o grudniowej sprzedaży detalicznej, a w kolejny tygodniu dane o produkcji, stopie bezrobocia, wstępna dane o PKB w całym 2020 roku. Wątpliwe, żeby te dane miały wpływ na zachowanie rynków.

Podsumowanie

W poprzednim komentarzu pisałem, że jeśli potężne kapitały czekają na korektę to będzie o nią trudno. Mogę to nadal powtórzyć. Owszem, jest coraz więcej sygnałów zapowiadających korektę i bardzo by się ona przydała, ale jak widać dotknęła ona przede wszystkim GPW (i wprowadziła rynki europejskie w trend boczny), a nie Wall Street. Jedynym zagrożeniem dla amerykańskich byków, oprócz naturalnej chęci zrealizowania części zysków, jest to, że giganci FAANG rozczarują wynikami kwartału.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth