Kilkumiesięczne ożywienie na rynkach z oznakami zadyszki.

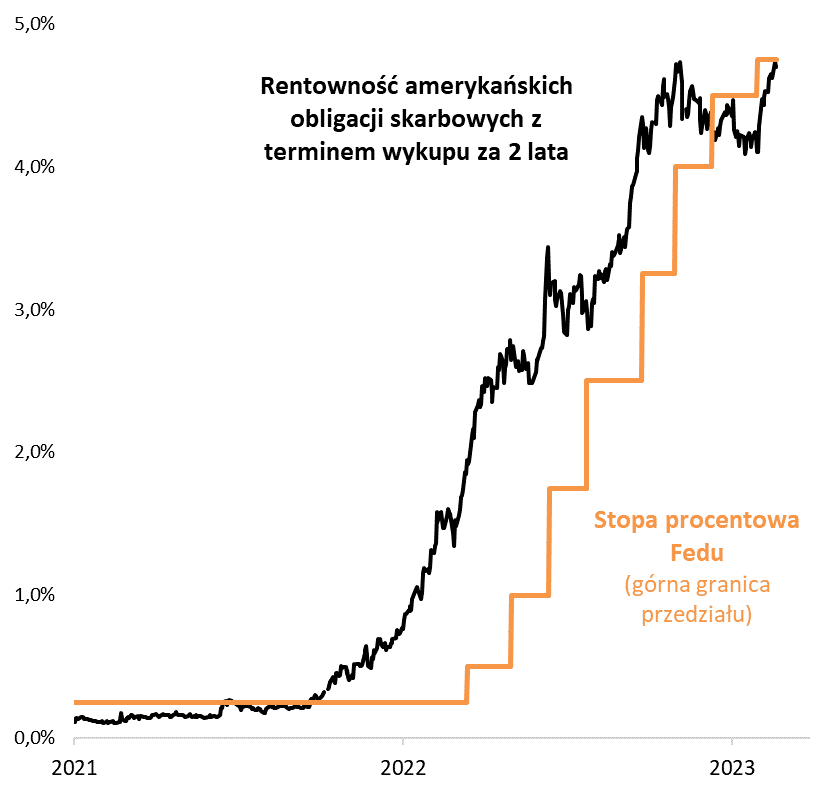

Po okresie rynkowej odwilży, trwającej – mniej więcej – od października ub.r., w ostatnich kilkunastu dniach powiało znów chłodem, znanym tak dobrze z lodowatego dla inwestorów 2022 roku. Wzrostowi rentowności obligacji towarzyszyła korekta na rynkach akcji i umocnienie dolara (USD). Przytoczmy kilka faktów, godnych odnotowania. Rentowność 2-letnich obligacji amerykańskich powróciła w okolice szczytu i zarazem stopy procentowej Fed (obecnie 4,5-4,75 proc.) – wygląda na to, że rynek długu przestał powątpiewać w determinację amerykańskiego banku centralnego do kolejnych, antyinflacyjnych podwyżek stóp.

Dostosowanie w górę rynku długu zbiegło się w czasie z pierwszym od jesieni ub.r., większym umocnieniem dolara (USD) oraz przeceną akcji. W szczególności uwagę zwraca największy od października 2022 r. spadek, zarówno indeksu rynków wschodzących, jak i podążającego za nim, naszego rodzimego WIG (aczkolwiek, stosunkowo mocno trzymają się ciągle indeksy małych i średnich spółek). „Oberwał” również amerykański S&P 500.

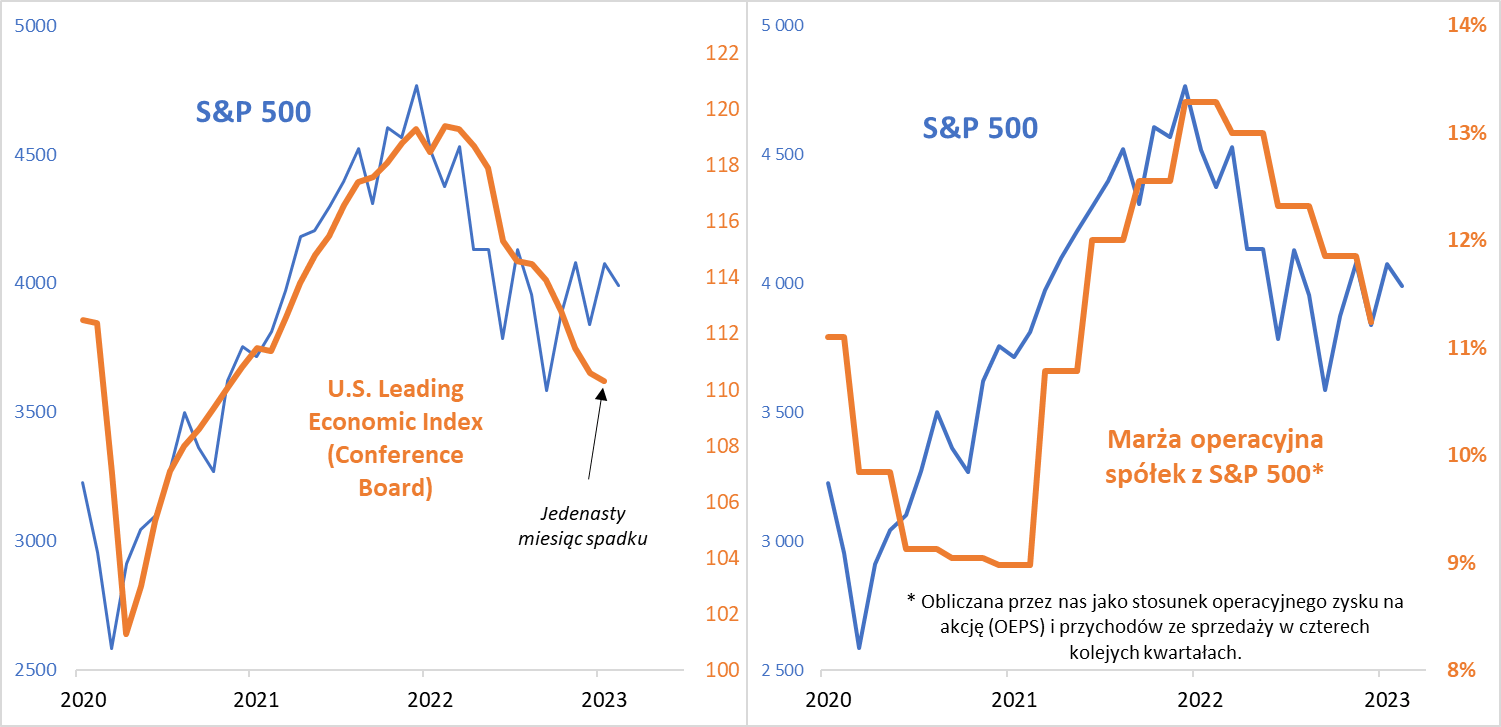

Ciągle jeszcze jastrzębia postawa banków centralnych, to nie jedyny element, który tak dobrze znamy z ubiegłego roku. Drugi, to powracające obawy przed pogłębieniem spowolnienia gospodarczego. Jak się właśnie okazało, bacznie obserwowany indeks wyprzedzający (LEI) Conference Board spadł w styczniu br. po raz …jedenasty z rzędu. Ma on tę zaletę, że porusza się w trendach dużo stabilniejszych, niż sam S&P 500. Przydałoby się, aby próby zmiany trendu spadkowego na rynku akcji, trwające od jesieni ub.r., zostały w końcu potwierdzone przez LEI. Na razie jednak, można mówić – co najwyżej – o spowolnieniu jego zniżki. Po naszej stronie oceanu rozczarowaniem może być zaś lutowy spadek, pojawiającego się już na naszych łamach, wskaźnika PMI dla przemysłu strefy euro.

Na to wszystko nakładają się najnowsze wyniki finansowe amerykańskich spółek za IV kwartał ub.r. Kończący się sezon ich publikacji stoi pod znakiem spadku zysków, spadku marż (na wykresie pokazujemy, że marża operacyjna poszła w dół, czwarty, kolejny raz z rzędu) oraz najniższych – od 15 lat – zaskoczeń względem prognoz analityków.

Optymista może jednak argumentować, że historycznie, w początkowej fazie hossy, zyski spółek często ciągle się jeszcze z reguły pogarszały, a inwestorzy dyskontowali już poprawę wyników finansowych, która miała się unaocznić nawet dopiero po kilku kolejnych kwartałach. Sztandarowym przykładem był okres po wybuchu pandemii, gdy akcje odbiły dużo szybciej, niż zyski korporacji.

Pewien problem z takimi porównaniami jest jednak taki, że, o ile po wybuchu pandemii ceny akcji – a potem wskaźniki makro i zyski spółek – zostały wywindowane przez masową stymulację ze strony banków centralnych i rządów, to teraz tego kluczowego elementu ciągle brakuje.

Reasumując, jeśli powrót nerwowości na giełdach – po kilkumiesięcznym ożywieniu – jest tylko efektem przesunięcia się w górę rentowności obligacji, to po takim, jednorazowym dostosowaniu można by oczekiwać, że korekta na rynkach już za nami. Większy problem polega na tym, że giełdowe ożywienie nie zyskało na razie solidniejszego potwierdzenia fundamentalnego (takiego, jak wyczekiwana zmiana trendu przez LEI). A w tle trwa spadek zysków spółek w USA.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Amerykańskie obligacje – aktywa o zerowym ryzyku?

Większość ekonomicznych teorii wycen akcji i innych projektów inwestycyjnych nakazuje dyskontować zwrot z kapitału stopą wolną od ryzyka. Czym jest owa stopa wolna od ryzyka? Teoria pokazuje jasno, że jest to stopa zwrotu z amerykańskich obligacji skarbowych. To do niej należy porównywać stopy zwrotu z obligacji innych krajów, korporacji itd., powiększając je o odpowiednią rezerwę na ryzyko. Co na to praktyka?

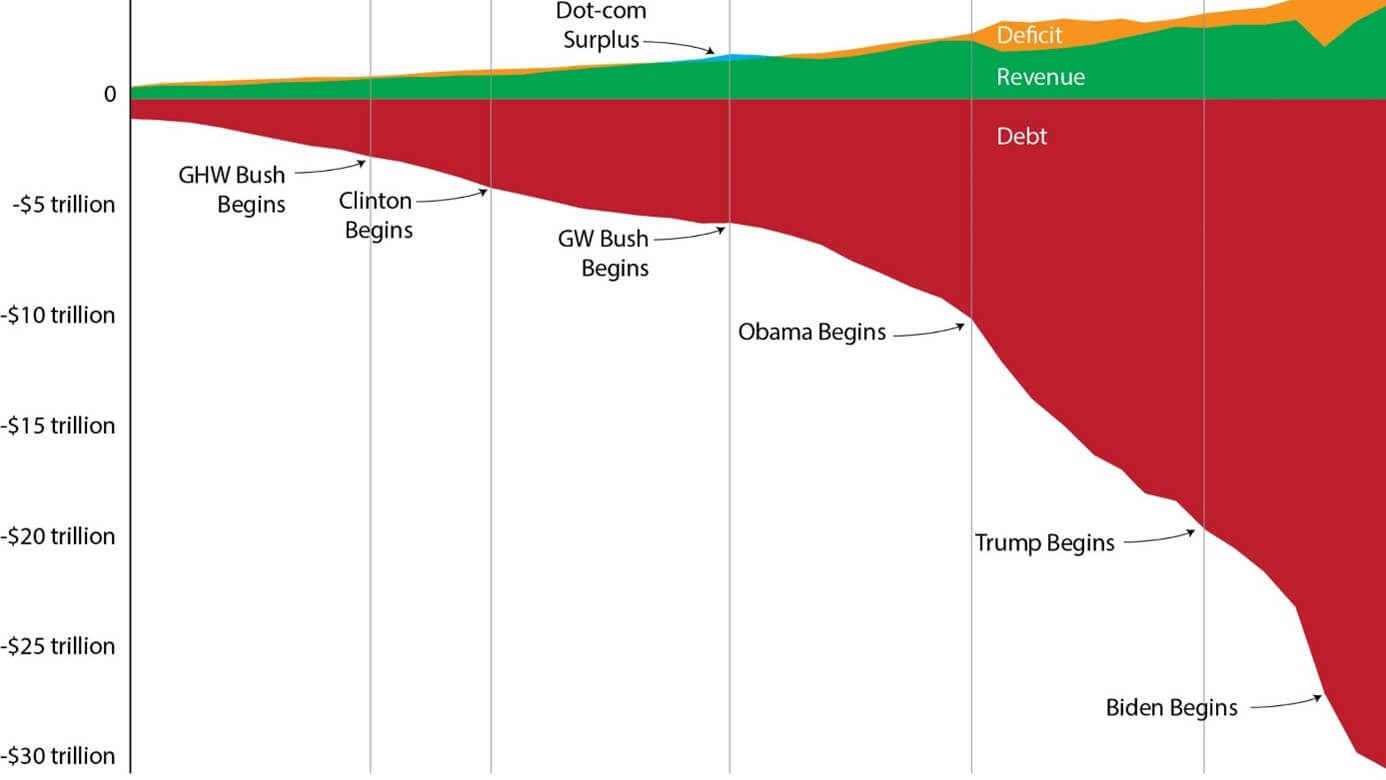

Na dzisiaj pojawia się przynajmniej kilka wątpliwości, co do aktualności takich teorii. Przede wszystkim, nasuwa się pytanie, czym są zabezpieczone amerykańskie obligacje, że należy traktować je, jako instrumenty wolne od ryzyka. Odpowiedź jest oczywista – przychodami z podatków amerykańskich podatników. Jak więc wyglądają te przychody? Widać to na poniższym wykresie. Zielone pole (przychody skarbu państwa USA), zdecydowanie nie rośnie tak szybko, jak pole czerwone (zadłużenie USA). Do tego coraz bardziej widoczne jest pole żółte, czyli deficyt finansowany emisją kolejnego długu. Długu, który od czasów objęcia urzędu prezydenta przez Baracka Obamę w 2008 roku urósł 3 krotnie i, na początku tego, roku osiągnął wyznaczony prawem limit.

W tym czasie przychody z podatków wzrosły tylko nieznacznie. Rozsądek nakazywałby, w takim przypadku, zwiększyć stopę zwrotu wymaganą od emitenta obligacji, ponieważ wartość jego zabezpieczenia istotnie spadła, w stosunku do wielkości wyemitowanego długu. Tymczasem, realna stopa zwrotu z amerykańskich obligacji skarbowych rośnie, ale wciąż jest ujemna. Inwestorzy ewidentnie nie biorą pod uwagę możliwości bankructwa Stanów Zjednoczonych i, prawdopodobnie, jest to słuszne założenie. Wyznaczony prawem limit, o którym wspomniałem wcześniej, był już w historii podnoszony kilkadziesiąt razy, więc pewnie i tym razem to się uda. Wysoka inflacja i nadrabiający zaległości w podnoszeniu stóp procentowych Fed, również zdarzały się w historii USA. Trzeba też pamiętać, że przychody z podatków pokrywają mnóstwo innych wydatków rządowych, więc znajdzie się tam miejsce także na rosnące, jeszcze przez wiele lat, koszty obsługi zadłużenia. Oczywiście, odbędzie się to kosztem wydatków na infrastrukturę i inne wydatki socjalne lub podniesienia podatków, więc jakość życia obywateli USA spadnie – po raz kolejny.

Amerykański dług będzie więc obsługiwany w przewidywalnej dziś przyszłości, ale czy można go dalej nazywać aktywem wolnym od ryzyka? Moim zdaniem, te czasy już bezpowrotnie minęły i niektóre teorie należałoby zrewidować.

Można się też spodziewać, że przy rekordowym zadłużeniu do PKB, polityka monetarna USA będzie prowadzona w taki sposób, aby utrzymywać realnie ujemne stopy procentowe, jeśli tylko będzie to możliwe, aby ten dług zdewaluować. Dlatego inwestorzy długoterminowi, którzy chcą zachować wartość swojego kapitału, powinni raczej unikać obligacji amerykańskich i szukać realnych (w stopie zwrotu) aktywów. Dobrym przykładem takiego działania mogą być banki centralne, które wykorzystały ostatnie kwartały 2022 roku do wymieniania, bardzo silnego wówczas, dolara (USD) – na rekordowe ilości złota.

Autor: Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Szereg istotnych dla rynków wydarzeń.

W 4 kwartale 2022 stopa zwrotu z inwestycji w warszawski indeks giełdowy WIG wyniosła 25% i była wyższa o ok. 10 pp. od niemieckiego indeksu DAX i aż o 18 pp. wyższa od amerykańskiego S&P500. Pierwsza dekada stycznia również była bardzo dobra dla inwestorów, jednak od tamtego momentu warszawski parkiet nieco wyhamował. Wydarzyło się to z kilku powodów:

- informacji o możliwości przedłużenia wakacji kredytowych o kolejny rok, co negatywnie wpłynęło na sentyment inwestorów do banków,

- niepewności co do wypłaty środków z Krajowego Planu Odbudowy (KPO) zwiększonej po skierowaniu przez prezydenta Andrzeja Dudę do Trybunału Konstytucyjnego ustawy o Sądzie Najwyższym,

- trwającego niepokoju wynikającego z wojny w Ukrainie.

Obecnie wskazane powyżej czynniki są już najprawdopodobniej w dużej mierze uwzględnione w cenach akcji. W związku z tym polska giełda ma w naszej opinii szansę ponownie osiągać ponadprzeciętne wyniki.

Spodziewane podwyżki stóp procentowych w USA

Tydzień temu miało miejsce wystąpienie prezesa amerykańskiej Rezerwy Federalnej (FED), Jerome’a Powella. Poprzedziły je bardzo mocne dane z rynku pracy w Stanach Zjednoczonych z 3 lutego. Prezes Fedu stwierdził, że pozytywnym dla niego jest to, że rynek pracy jest bardzo mocny, co sugeruje soft landing (łagodne hamowanie) w gospodarce. Podkreślił także, że jest mocno skupiony na sprowadzeniu inflacji w USA do poziomu 2% do końca przyszłego roku. Ta informacja została negatywnie odebrana przez rynki. Jeżeli Fed będzie mocniej zacieśniał politykę i podnosił stopy procentowe, to będzie powodowało to presję na wzrost wartości dolara, co byłoby niekorzystne dla rynków wschodzących.

We wtorek poznaliśmy odczyt inflacji w USA za styczeń 2023. Mimo że była nieco wyższa niż oczekiwano (wskaźnik cen towarów i usług za ostatnie 12 miesięcy wzrósł o 6,4% rok do roku wobec oczekiwań na poziomie 6,2%), to rynek nie zareagował zbyt negatywnie. Co prawda od rekordowego odczytu z czerwca zeszłego roku na poziomie 9,1% obserwujemy proces dezinflacji, to jednak inflacja nadal pozostaje na stosunkowo wysokim poziomie, co może skłonić Rezerwę Federalną do dalszego podnoszenia stóp procentowych. Rynek zakłada obecnie koniec cyklu podwyżek w okolicach 5,25-5,50%. Na najbliższych dwóch posiedzeniach FED (w marcu i w maju) spodziewane są dwie podwyżki po 25 punktów bazowych.

Inflacja w Polsce może być niższa

W zeszłą środę odbyło się posiedzenie Rady Polityki Pieniężnej (RPP). Stopy procentowe pozostały niezmienione. W komentarzu prezes RPP Adam Glapiński powiedział, że inflacja w pierwszym kwartale tego roku może być niższa niż według listopadowej projekcji (19,6%). Jego zdaniem w połowie roku inflacja powinna wynosić poniżej 10%, a w grudniu około 6%.

ChatGPT ważny dla światowych giełd

Ostatnie dni na światowych rynkach akcji dostarczały inwestorom pozytywnych informacji. W centrum uwagi znajduje się sztuczna inteligencja, szczególnie ChatGPT, który już ma ponad 100 milionów użytkowników. Microsoft zadeklarował, że zainwestuje 10 miliardów dolarów w spółkę OpenAI (dostawcę ChatGPT), co da mu docelowo 49% udziału w kapitale. Ta informacja mocno wpłynęła na nastroje i plany Google, który obawia się, że monopol na wyszukiwarkę Google Search może być zagrożony. W zeszłym tygodniu Microsoft oficjalnie zapowiedział, że do swojej wyszukiwarki Bing oraz przeglądarki Microsoft Edge, której udział w rynku jest obecnie marginalny, zaimplementuje technologię OpenAI. W odpowiedzi Google na konferencji pokazał swój czat Google Bard. Niestety prezentacja okazała się przedwczesna, ponieważ czat dostarczał błędne odpowiedzi na zadane pytania. W rezultacie akcje Google straciły prawie 10%, co spowodowało, że wycena Google’a spadła o 100 miliardów dolarów. Na bazie gorączki związanej ze sztuczną inteligencją zyskiwały także polskie spółki. W zeszłym tygodniu jedno z biur maklerskich opublikowało raport dla spółki LiveChat. Z raportu wynika, że zaimplementowanie do LiveChat technologii OpenAI mogłaby przynieść bardzo wymierne korzyści rzędu 87 złotych na akcję. Rynek optymistycznie zareagował na tę informację – akcje spółki zyskały ponad 20%.

Szereg istotnych wydarzeń w Polsce

W ubiegłym tygodniu miało miejsce kilka istotnych dla krajowej giełdy wydarzeń. Pierwsze z nich to złagodzenie ustawy o inwestycjach w zakresie elektrowni wiatrowych tzw. „10H”. Dotyczy ona możliwości budowy farm wiatrowych w Polsce i jest jedną z kluczowych zmian wymaganych do wypłaty środków z KPO. Dotychczas zgodnie z obowiązującą ustawą wiatraki nie mogły być postawione bliżej zabudowań niż 10 razy wysokość wiatraków. Zmiany w ustawie przewidują zmniejszenie tej odległości do 700 metrów choć pierwotnie mówiło się o zmniejszeniu tej odległości do 500 metrów.

Drugim z warunków do wypłaty z KPO jest nowelizacja ustawy o Sądzie Najwyższym. Ta została skierowana przez prezydenta Andrzeja Dudę do Trybunału Konstytucyjnego celem zbadania zgodności z Konstytucją. Oznacza to, że unijne środki mogą dotrzeć do nas później niż zakładano.

Kluczowa dla polskiej giełdy była także opinia Rzecznika Generalnego TSUE w sprawie dotyczącej kredytów frankowych. W przypadku stwierdzenia nieważności umowy kredytowej zdaniem rzecznika banki nie mają prawa do wynagrodzenia za bezumowne korzystanie z kapitału. W efekcie w czwartek indeks WIG-banki początkowo tracił ok. 3%, jednak ostatecznie dzień zamknął się w okolicach 0%.

Niniejszy materiał jest upowszechniany w celu reklamy lub promocji usług świadczonych przez Generali Investments Towarzystwo Funduszy Inwestycyjnych S.A. („Towarzystwo”). Niniejszy materiał stanowi komentarz do bieżącej sytuacji rynkowej. Informacje zamieszczone w niniejszym materiale nie stanowią: usługi doradztwa inwestycyjnego, udzielania rekomendacji dotyczącej instrumentów finansowych, jak również nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną lub rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 w sprawie nadużyć na rynku. Niniejszy materiał nie jest dokumentem informacyjnym wymaganym na mocy przepisów prawa. Źródło artykułu Generali Investments TFI i pełna klauzula prawna https://www.generali-investments.pl/contents/display-article/klient-indywidualny/szereg-istotnych-dla-rynkow-wydarzen

Autor: Krzysztof Zając, Zarządzający Funduszami, Generali Investments TFI

SAVE THE DATE: Z okazji Dnia Kobiet zapraszamy na specjalną edycję Akademii iWealth Online – Złoto (nie) tylko dla Kobiet. Porozmawiamy o tym, jak i dlaczego warto inwestować w złoto i metale szlachetne oraz dlaczego diamenty są najlepszym przyjacielem kobiety 😉.

Zapisz teraz datę w kalendarzu – 8 marca 2023, godzina 11:00! Szczegóły wkrótce. Panowie, także czujcie się zaproszeni!

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 8/2023