Chiny, surowce, inflacja – co mają wspólnego?

Na łamach iWealth News poruszaliśmy już wiele razy temat chińskiej ekonomii, gdzie po ponad 3-letniej bessie zaczynają pojawiać się oznaki ożywienia, zarówno na giełdzie, jak i w gospodarce.

Chiński rząd, co prawda wolniej, niż by tego oczekiwali inwestorzy, ale jednak rozpoczął wspomagać chińską gospodarkę, na przykład obniżając stopę rezerw obowiązkowych dla banków, ale też wprowadził rozwiązania mające zatrzymać odpływ kapitału z giełdy, jak chociażby zakaz krótkiej sprzedaży.

Wiele razy podkreślaliśmy też, że w zanadrzu jest jeszcze wiele dostępnych narzędzi, którymi chińskie instytucje mogą stymulować rozwój, jakie wciąż czekają na użycie. Obecnie duże znaczenie ma to, czy Chiny zdecydują się je zastosować. Choć mogłoby się wydawać, że gospodarka nie jest priorytetem w systemie planowanym centralnie, to z pewnością rozwój gospodarczy leży na sercu chińskim elitom, biorąc pod uwagę ich długoterminowe, ambitne plany rozwoju. Dlatego zakładamy, że rozwój gospodarczy w Chinach będzie coraz bardziej stymulowany, a to, w zależności od skali, może mieć przełożenie na inne aktywa i wskaźniki.

Pierwszym z tych są surowce. Nie od dziś wiadomo, że rozpędzona, chińska gospodarka, z racji swojej wielkości potrafi „zasysać” surowce z całego świata i choć era wielkich projektów infrastrukturalnych z lat 90-tych i początku lat dwutysięcznych zapewne nie wróci z takim rozmachem, to jednak warto się zastanowić, na jakie surowce chińska gospodarka jest zorientowana obecnie.

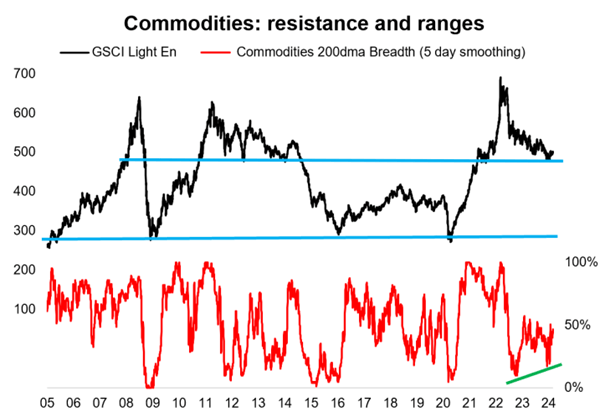

Chiński wzrost, jeśli nastąpi, z pewnością może podnieść cały indeks indeks surowcowy o kilka procent, tym bardziej, że technicznie ww. jest w dosyć ciekawym położeniu dla byków. Jak widać na wykresie (S&P GSCI Light Energy Index, subindeks S&P GSCI, stanowi dla inwestorów punkt odniesienia dla wyników inwestycyjnych szerokiego rynku towarowego. Zawiera on te same wyznaczone kontrakty, co indeks S&P GSCI, ale jego wagi produkcji kontraktowej (CPW) w sektorze energetycznym są dzielone przez cztery, co zwiększa względne wagi nieenergetycznych składników indeksu S&P GSCI, a tym samym zapewnia zdywersyfikowany punkt odniesienia dla wyników na szerokim rynku towarowym.) znalazł się on przy silnym wsparciu i pojawiły się pozytywne dywergencje.

W tym miejscu automatycznie nasuwa się pytanie o przyszłą inflację. Nasze dotychczasowe poglądy prezentowane m.in. na łamach iWNews na temat inflacji były – na tle przewidywań rynkowych – dość mocno optymistyczne. Co zresztą było słuszne, bo inflacja spadała bardziej od oczekiwań większości analityków. Jednak obecnie, gdy spadki inflacji nieco spowolniły, a w wielu krajach zbliżyliśmy się do górnej granicy celów inflacyjnych oraz w kontekście opisanych wyżej przewidywań, wygląda na to, że nasze poglądy odnośnie inflacji mogą wymagać weryfikacji w niedalekiej przyszłości. Choć, jak na razie, nie widać zmiany trendu spadkowego tego wskaźnika.

Dobra wiadomość natomiast jest taka, że powrót chińskiej gospodarki do wzrostu wzmocni, wciąż wychodzący na prostą, globalny rozwój gospodarczy i pozwoli na dalszy rozwój hossy, na wielu rynkach akcyjnych. Przynajmniej, dopóki inflacja znowu nie da o sobie znać.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Hossa za Odrą napędzana przez wzrost zysków spółek

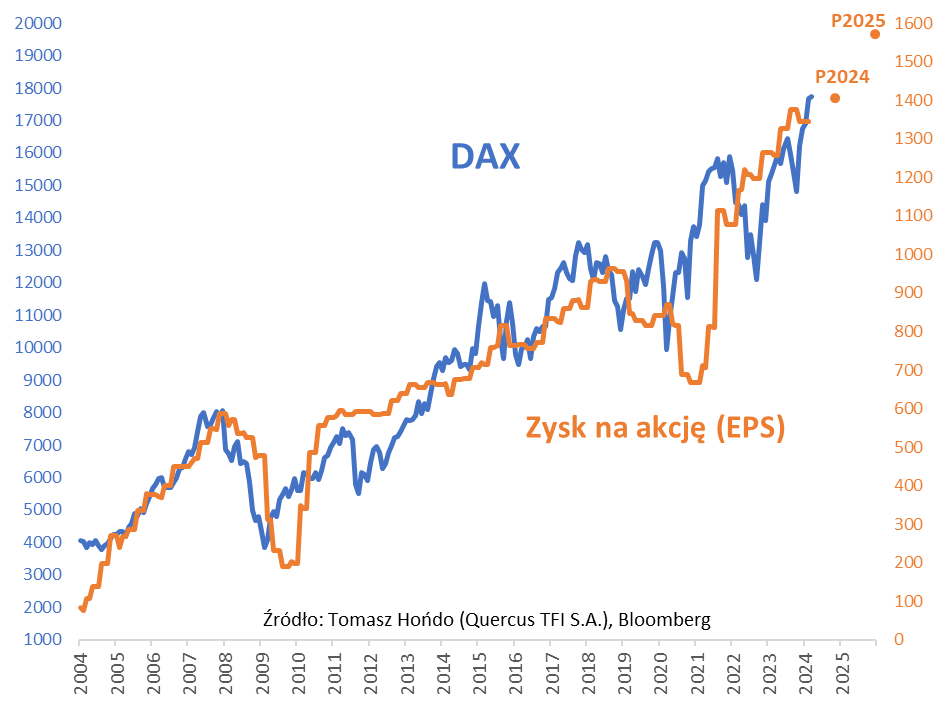

Podczas gdy uwaga mediów, jeśli chodzi o zagraniczne rynki akcji, z natury koncentruje się na tym największym, czyli amerykańskim, to dużo dzieje się też przecież na giełdzie naszego zachodniego sąsiada. Indeks DAX, gromadzący niemieckie blue chips, w ostatnich miesiącach bije rekord za rekordem. Ostatnio wspiął się powyżej 17 tys. pkt. i przymierza się do ataku na 18 tys. pkt.

Ta dynamiczna hossa na pierwszy rzut oka może być o tyle zaskakująca, że niemal co chwila słyszymy wieści o negatywnym obrazie niemieckiej gospodarki. I choć sytuacja bardzo daleka jest od „dramatu” czy „katastrofy”, którymi straszą niektóre media, to trzeba przyznać, że większość danych makro zza Odry nie wygląda zbyt okazale. Weźmy przykładowo kilka ostatnich odczytów. Zamówienia w przemyśle były w styczniu 5 proc. mniejsze niż przed rokiem, indeks PMI dla przemysłu spadł do 42,5 pkt., sprzedaż detaliczna była o 1,4 proc. mniejsza niż rok temu, indeks zaufania konsumentów GfK jest na głęboko ujemnym poziomie, a PKB był w IV kwartale o 0,4 proc. mniejszy niż przed rokiem.

Dlaczego zatem giełdowy DAX ochoczo bije rekordy? Czyżby niemieckie akcje całkowicie oderwały się od tzw. fundamentów? Niekoniecznie. Motorem wzrostu notowań są… rosnące zyski korporacji zza Odry. Oczywiście nie w przypadku wszystkich spółek, bo niektóre, faktycznie, mocno odczuwają problemy gospodarcze. Indeksy gromadzące średnie i małe niemieckie przedsiębiorstwa (MDAX, SDAX) dzieli duży dystans od rekordowych poziomów.

Jednak, jeśli chodzi o blue chips z flagowego DAX-a, całokształt finansowy wygląda pozytywnie. W ubiegłym roku zysk na akcję (EPS) tego indeksu urósł o 6 proc., zaś w porównaniu z okresem sprzed pandemii jest wyższy o 26 proc. Z prognoz analityków zebranych przez Bloomberga wynika, że EPS ma wspiąć się na rekordowe pułapy również w tym i przyszłym roku. Na wykresie pokazujemy, że nowe szczyty DAX-a nie są zaskakujące w kontekście rosnących równolegle zarobków firm. Dzięki temu akcje za Odrą nie są, mimo zwyżki kursów, szczególnie drogie – wg Bloomberga wskaźnik ceny do prognozowanych zysków to obecnie ok. 13.

Wśród liderów, którzy dodali najwięcej punktów do tegorocznej zwyżki niemieckiego benchmarku są korporacje z różnych branż. Największą „gwiazdą” okazuje się informatyczny potentat SAP, który ma zwiększyć zysk na akcję w tym roku o ponad 40 proc., a w przyszłym – o prawie 30 proc. Ale w czołówce są też tradycyjni przemysłowi potentaci, jak Siemens, Airbus, czy Rheinmetall. Nie zabrakło też firm z branży finansowej (Munich Re, Allianz). Rozdźwięk między zyskami korporacji, a stanem gospodarki może wynikać z globalnego charakteru działalności liderów hossy.

Reasumując, za naszą zachodnią granicą też panuje giełdowa hossa, przynajmniej jeśli chodzi o spółki blue chips z flagowego indeksu DAX. Hossa ta ma oparcie we wzroście zysków spółek.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

NBP optymistycznie, amerykańskie „misie” w natarciu

Bardziej optymistyczne prognozy NBP: Narodowy Bank Polski opublikował nową projekcję PKB i inflacji – jej horyzont po raz pierwszy sięga 2026 r. Marcowa prognoza przewiduje szybsze niż zakładano w listopadzie tempo spadku inflacji, a jednocześnie wyraźniejsze przyspieszenie wzrostu gospodarczego w Polsce.

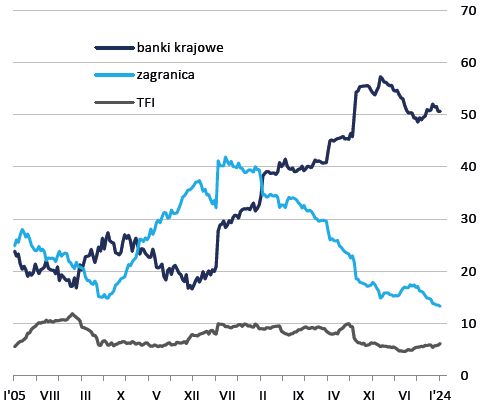

Dalszy spadek zadłużenia Polski wobec zagranicy: Udział zagranicznych inwestorów w zadłużeniu Skarbu Państwa z tytułu skarbowych papierów wartościowych (SPW) spadł na koniec stycznia do 13,3% i jest najniższy w 20-letniej historii publikacji danych. Równolegle wzrosło zainteresowanie polskimi obligacjami ze strony krajowych instytucji finansowych. Banki – które są posiadaczami ponad połowy krajowych obligacji skarbowych (50,6%) – kupiły w styczniu papiery za 9,6 mld zł, a w ciągu ostatnich 12 miesięcy ich średnie zakupy przekraczały 7 mld zł miesięczne. Z kolei TFI kupiły w styczniu obligacje skarbowe za prawie 4 mld zł i był to drugi co do wielkości miesięczny zakup od lipca 2019 r.

Udział inwestorów w zadłużeniu z tytułu polskich obligacji skarbowych (w %)

Amerykańskie „misie” w natarciu: W tym roku amerykański indeks S&P 500 – napędzany wzrostem notowań spółek technologicznych – co chwila ustanawia nowe rekordy – niedawno przebił poziom 5 100 pkt. Pozytywnym sygnałem dla rynku jest jednak ożywienie widoczne w segmencie małych i średnich spółek z USA. Grupujący je indeks Russell 2000 zyskał w lutym około 5,52%, przewyższając miesięczne wzrosty na indeksach S&P 500 i Nasdaq-100. W zeszłym roku wskazywaliśmy, że w przypadku miękkiego lądowania gospodarki USA amerykańskie „maluchy” zaczną nadganiać dystans w stopach zwrotu dzielący je do największych spółek. Niewykluczone, że w ubiegłym miesiącu mieliśmy przedsmak takiego scenariusza.

Autor: Zespół TFI PZU

Z okazji Dnia Kobiet wszystkim Paniom, naszym Czytelniczkom życzymy: pogody ducha, spełnienia pragnień, samych cudownych chwil, miłości, zrozumienia i grona przyjaciół, a także udanych inwestycji. ❤🌷💐

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 10/2024