Na koniec podwyżek stóp w USA jeszcze poczekamy.

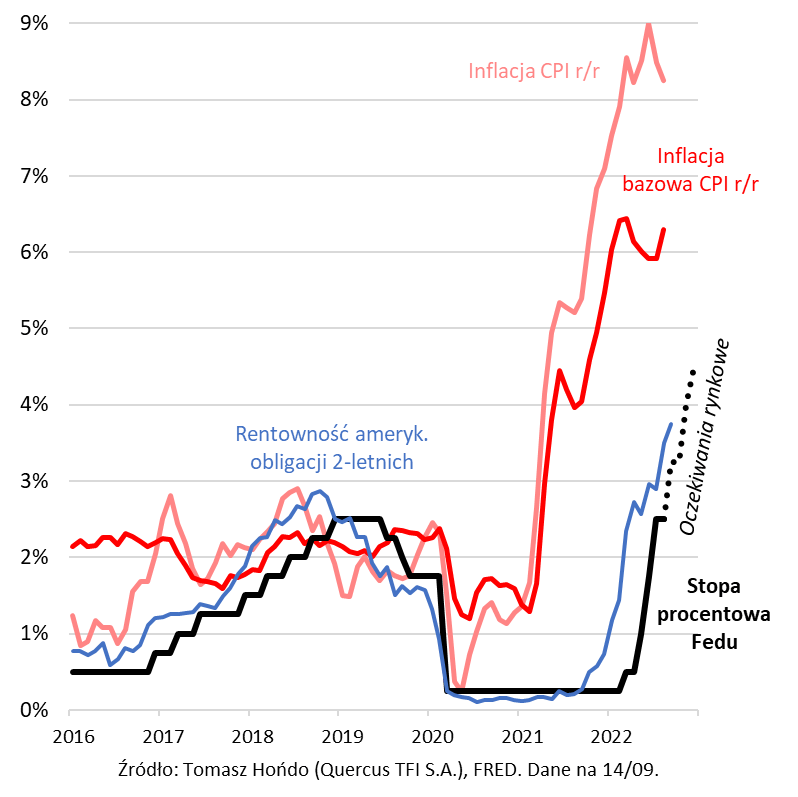

Tematem numer jeden mijającego tygodnia były amerykańskie dane o inflacji w sierpniu br. Zostały przyjęte chłodno na Wall Street, przyczyniając się we wtorek (13-09) do największego, dziennego spadku S&P 500 (-4,3 proc.) od …ponad dwóch lat. Co prawda, główny wskaźnik inflacji CPI ma za sobą – drugi z rzędu – miesiąc spadku, ale uwaga rynku skupia się nadal na preferowanej, również przez Fed, inflacji bazowej (po wyłączeniu cen żywności i paliw), która niebezpiecznie zbliżyła się znów do tegorocznego szczytu (6,4 proc. r/r).

Skutki? Podwyżka stóp procentowych o, co najmniej, 75 punktów bazowych, na przyszłotygodniowym posiedzeniu amerykańskiego banku centralnego, jest praktycznie przesądzona (zaczęły rosnąć oczekiwania na ruch – nawet – o 100 punktów). Rynek spodziewa się, że do końca tego roku stopy przekroczą pułap 4 proc. – po raz pierwszy od …końcówki 2007 roku. Już teraz, z wyprzedzeniem, do poziomu tego zbliża się konsekwentnie rentowność np. 2-letnich obligacji skarbowych USA.

Przesunięciu, wg oczekiwań rynkowych, nie ulega, na razie, przynajmniej jedna kwestia – termin zakończenia aktualnego cyklu podwyżek, który datowany jest ciągle na grudzień br. Gdyby faktycznie Fed miał, wraz z końcem roku, zakończyć podwyżki, byłby to, zapewne, dobry moment (tzw. Fed pivot) do zwiększenia ekspozycji na rynkach obligacji skarbowych. Wraz z końcem podwyżek, kończył się bowiem, z reguły, wzrost rentowności (czyli spadek cen) papierów dłużnych. Na ten sygnał trzeba jednak jeszcze poczekać.

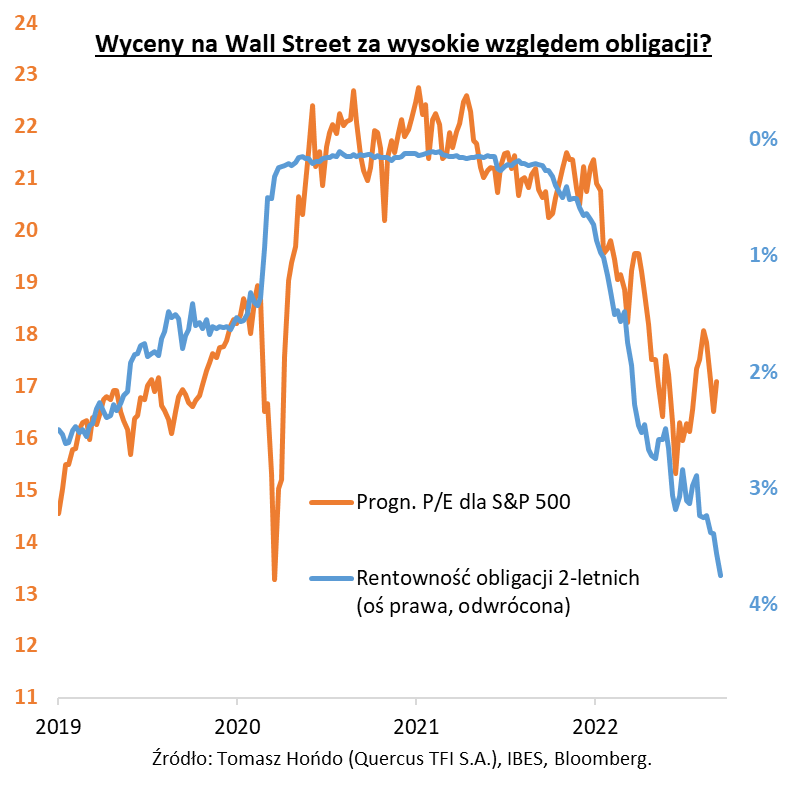

A co z akcjami? Inflacja sama w sobie nie jest bezpośrednim, głównym zagrożeniem dla zysków spółek, które zresztą utrzymują się na wysokich poziomach (przynajmniej nominalnie). Co innego zaś, jeśli chodzi o to, jak inwestorzy wyceniają owe zyski. Rosnące stopy i rentowności obligacji wydają się niekorzystne dla wycen na Wall Street. Zobaczymy, czy wskaźnik P/E zdoła obronić obecne wartości, jakie osiągnął wraz z letnim ociepleniem nastrojów (które bazowało, zresztą, na nadziejach na szybki „Fed pivot”), czy, raczej, pod wpływem jastrzębiego banku centralnego, będzie musiał wznowić przerwaną w lecie „kurację odchudzającą”.

Reasumując, najnowsze dane o inflacji bazowej w USA zadały cios nadziejom na szybszy koniec podwyżek stóp procentowych. Te, do końca bieżącego roku, mają – wg oczekiwań – wspiąć się na poziom niewidziany od końcówki 2007 roku.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Dołek na Wall Street w pierwszym kwartale 2023 roku?

Obecna sytuacja na rynkach akcji i w gospodarce światowej nie napawa optymizmem. Główny indeks na Wall Street – S&P 500 – jest 18% poniżej swojego najwyższego odczytu w historii (ATH od ang. All Time High) i tworzą się obecnie dwa obozy. Pierwszy z nich twierdzi, że spadki już są za nami. Wszak byliśmy już niżej (dołek był na -24% od ATH) i giełdy odbiły. Czas kupować, bo zaczyna się nowa długoterminowa hossa. Drugi obóz, do którego my należymy, obstawia spadki. Głównym motorem tych spadków będzie recesja. Już w październiku dowiemy się, czy nastąpi spadek realnego GDP. Jeśli tak będzie i kolejny kwartał również będzie ujemny to oznaczać będzie oficjalnie, że od lipca, sierpnia lub września USA wpadła w recesję (dwa kolejne negatywne odczyty kwartalne). Niestety prawdopodobieństwo takiego scenariusza rośnie.

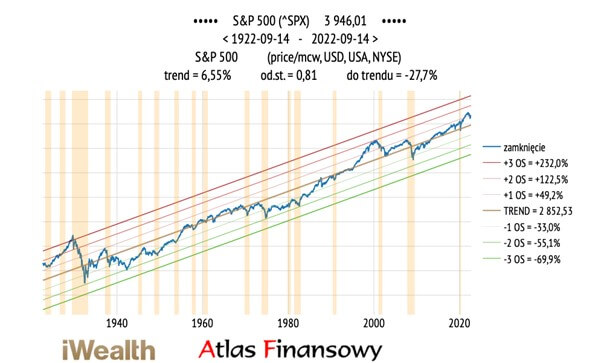

Jak zachowują się akcje podczas recesji i kiedy warto kupić akcje? To są obecnie kluczowe pytania. Wyjaśnimy również, dlaczego ostrożnie trzeba podchodzić do kupowania akcji w tym momencie. Aby uzyskać pewien drogowskaz przeanalizowaliśmy wszystkie recesje w USA w ciągu ostatnich 100 latach, a było ich aż 17. Na wykresach okresy recesji zaznaczone są żółtym tłem. Analiza nie obejmuje dywidend – indeks S&P 500 jest tutaj indeksem cenowym.

Pierwszy wykres pokazuje, że ceny akcji przez 100 lat rosły średnio o 6,55% rocznie plus wypłacane dywidendy. Trzy czerwone linie wskazują odchylenia standardowe (OS) od trendu w górę – im wyżej znajdują się ceny, tym akcje są droższe w relacji do trendu (środkowa złota linia). Trzy zielone linie wskazują OS od trendu w dół – im niżej znajdują się ceny, tym akcje są tańsze w relacji do trendu. Każda linia odchylona jest od kolejnej o +49,2% w górę i o -33,0% w dół. Należy pamiętać, że działa tutaj procent składany, czyli ruch o dwa OS w górę oznacza najpierw ruch o +49,2% i później ponownie (już od wyższych cen) o kolejne +49,2% co daje łączny wzrost o 122,5% (a nie o 98,4%!).

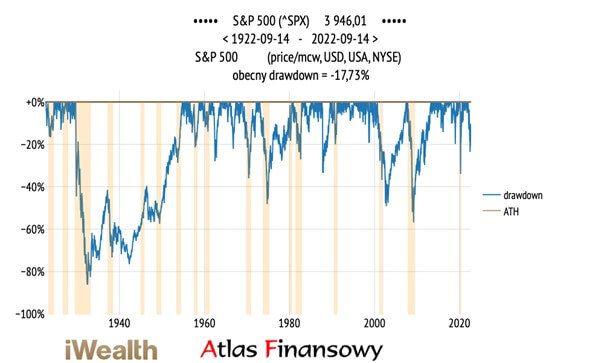

Drugi wykres pokazuje spadki wartości indeksu od ostatniego poziomu ATH. Już na pierwszy rzut oka widać, że w recesjach często (choć nie zawsze) indeks akcji ustanawiał dołek. Wystąpiło również kilka spektakularnych spadków bez recesji, ale tutaj ich nie analizowaliśmy, gdyż szukamy odpowiedzi na to jak może zachować się rynek akcji, jeśli gospodarka amerykańska faktycznie wpadnie w recesję.

Konkluzje analizy są następujące. Łącznie recesji było 17 i tylko raz recesja nie spowodowała spadków akcji. Spadki w 12 wypadkach zaczęły się przed recesją a w 4 już w recesji. Ważniejsze jest jednak to, że nigdy spadki nie skończyły się przed recesją – 15 razy spadki kończyły się podczas recesji, a raz nawet po jej zakończeniu (bańka internetowa). Mediana trwania recesji to 11 miesięcy (średnia to 12,6 miesięcy). Spadki trwają przeciętnie prawie 6,5 miesięcy (średnio dłużej, bo aż 9), a odbicie wyprzedza zakończenie recesji przeciętnie o ponad 4 miesiące.

Sama wielkość spadku nie jest duża, jeśli chodzi o medianę. -24% w tej fazie spadku już zobaczyliśmy. Średni spadek jest jednak dużo większy, bo sięga -33%. Do takiego poziomu S&P 500 musiałby spaść o kolejne 18%. Zresztą należy zwrócić uwagę na to, że duże spadki zawsze odbywają się w recesji. W ciągu 100 lat było aż 5 spadków powyżej 40% i wszystkie wystąpiły przy spadającym realnym GDP.

Oczywiście są to wartości przeciętne. Najtrudniej zaprognozować wielkość spadku, zwłaszcza że analiza poziomu odchylenia od trendu średnioterminowego (20-letniego) wszystkich górek przed recesją nie jest wskazówką jaki spadek faktycznie nastąpił. Regresja takiej zależności wskazuje na zerową korelację, co oznacza, że o wielkości spadków decydują raczej elementy emocjonalne (panika), a nie poziom wycen akcji. Łatwiejsze wydaje się prognozowanie, kiedy można spodziewać się dołka na rynku akcji. Powinien on wystąpić w recesji, średnio 4 miesiące przed jej końcem. Dla przeciętnej długości trwania recesji i przy założeniu, że w III kwartale w USA zaczęła się recesja optymalnym momentem zakupu akcji powinien być I kwartał 2023 roku. Z zakupami należy więc jeszcze poczekać, ale czas dużych okazji już niedługo.

Więcej informacji na ten temat można znaleźć w rozmowie Grzegorza Chłopka z Robertem Stanilewiczem, prowadzącym Analizy Live 🎦 „Winter is coming” z 13/09/2022r.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Jak Chiny mogą zrealizować swój ambitny plan dekarbonizacji?

Zobowiązanie Chin do osiągnięcia zerowej emisji netto do 2060 roku wydaje się ambitne, ale ma kluczowe znaczenie dla szerszych interesów strategicznych kraju, a droga do realizacji tego celu może zapewnić nowe możliwości dla inwestorów.

Kluczowe wnioski:

- Długoterminowe interesy strategiczne Chin kierują ambicją osiągnięcia neutralności pod względem emisji dwutlenku węgla do 2060 r., ale dążenie do dekarbonizacji będzie zrównoważone stabilnością gospodarczą i bezpieczeństwem energetycznym

- Ogólnokrajowa koordynacja jest kluczem do dekarbonizacji Chin i stwarza możliwości inwestycyjne w różnych sektorach poza „tradycyjnymi” obszarami energii odnawialnej i pojazdów elektrycznych

- Wśród przedsiębiorstw nadal istnieje wiele możliwości poprawy, zwłaszcza jeśli chodzi o ustalanie ilościowych celów i planów dotyczących dekarbonizacji w zakresie emisji dwutlenku węgla

Kiedy prezydent Chin Xi Jinping ogłosił na Zgromadzeniu Ogólnym ONZ w 2020 roku ambitny zestaw celów dekarbonizacji, niektórzy zastanawiali się, jakie mogą być prawdziwe motywy. Stwierdził, że Chiny dążą do osiągnięcia szczytowych emisji CO2 do 2030 r., a do 2060 r. do neutralności węglowej.

Dziś odpowiedź staje się coraz bardziej jasna; z około jedną piątą ludności świata i ogromną masą lądową, naturalne jest, że Chiny w długofalowym interesie strategicznym zajmą się ograniczaniem zmian klimatycznych i ich destabilizujących skutków.

Jednak cele Chin w zakresie dekarbonizacji wykraczają poza kraj, który staje się bardziej odpowiedzialny jako obywatel świata; neutralność węglowa służy również długoterminowym interesom strategicznym Chin na innych frontach. Na przykład, prowadzenie w wyścigu do zerowej emisji netto może wzmocnić przywództwo technologiczne, podczas gdy lokalna energia odnawialna powinna zapewnić dostawy energii w kraju, który w dużym stopniu opiera się na importowanej ropie naftowej i gazie ziemnym.

Należy jednak zauważyć, że droga Chin do zera netto nie będzie liniowa. Postęp w kierunku osiągnięcia celu końcowego musi być zrównoważony stabilnością gospodarczą i bezpieczeństwem energetycznym, a podróż nie będzie gładka.

Trzy dźwignie postępu

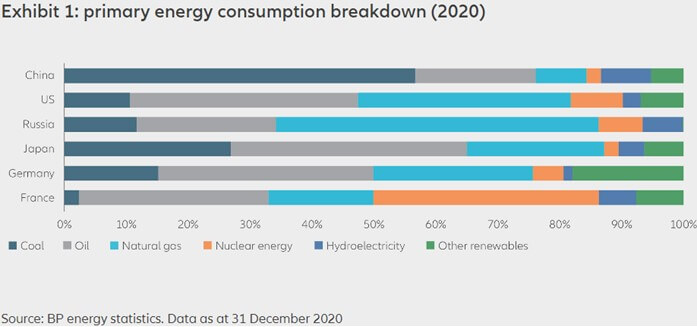

Zadanie stojące przed Chinami jest ogromne. Kraj odpowiada obecnie za około jedną trzecią światowej emisji CO2 – więcej niż USA, Europa i Japonia razem wzięte. Co więcej, ponieważ produkt krajowy brutto (PKB) na mieszkańca wciąż pozostaje w tyle za dojrzałymi gospodarkami, emisje są dalekie od naturalnego szczytu. Tak jak pokazuje Wykres 1 poniżej, kraj nadal opiera się na węglu – najbardziej zanieczyszczającym paliwie – za połowę swojej energii:

Wykres 1: podział zużycia energii pierwotnej (2020)

Mimo to, Chiny zobowiązały się do osiągnięcia zera netto i będą dążyć do tego za pomocą wielu różnych „dźwigni”. Trzy kluczowe dźwignie, z których każda przynosi potencjalne możliwości inwestycyjne, to:

Poprawa efektywności energetycznej poprzez udoskonalone technologie, poprawę miksu energetycznego i transformację krajowego systemu zasilania oraz długoterminową dekarbonizację przemysłu ciężkiego.

Według Uniwersytetu Tsinghua, jednego z wiodących chińskich wydziałów zajmujących się zmianami klimatycznymi, poprawa efektywności energetycznej prawdopodobnie będzie miała najpilniejszą rolę do odegrania w dekarbonizacji. Materiały budowlane odporne na temperaturę, zautomatyzowane procesy produkcyjne, inteligentne planowanie tras i recykling przemysłowy to tylko niektóre przykłady sposobów, w jakie Chiny mogą osiągnąć tę poprawę wydajności.

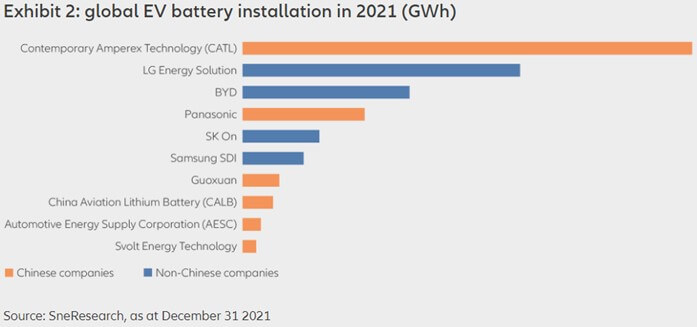

Kolejnym kluczowym czynnikiem jest elektryfikacja transportu. Chiny odpowiadały za około połowę światowej sprzedaży pojazdów elektrycznych (EV) w 2021 r. i sześć z 10 największych producentów akumulatorów na świecie pochodzą z tego kraju (Wykres 2). Chiny przeprowadzają elektryfikację także autobusów i kolei. Półprzewodniki i oprogramowanie zasilające zaawansowane układy napędowe to tylko dwie z możliwości, jakie elektryfikacja może zapewnić inwestorom.

Poza efektywnością energetyczną niezbędna będzie poprawa miksu energetycznego. Międzynarodowa Agencja Energetyczna szacuje, że do 2060 r. około 74% pierwotnego zużycia energii w Chinach powinno pochodzić z wiatru, słońca, hydroelektryczności lub innych odnawialnych źródeł energii. Postępy w tej dziedzinie są już dynamiczne: w 2021 r. Chiny stanowiły około jedną trzecią instalacji wiatrowych i słonecznych na świecie. Oznacza to, że chiński rynek krajowy ma dojrzały łańcuch dostaw. Chiny są już konkurencyjne na arenie międzynarodowej i eksportują turbiny wiatrowe na rynki południowo-wschodniej Azji i Europy.

Jednak w Chinach istnieje naturalny rozdźwięk między wytwarzaniem a zużyciem energii odnawialnej. Energia wiatrowa i słoneczna jest wytwarzana głównie na północy i zachodzie kraju, ale wykorzystywana jest głównie w miastach wschodniego wybrzeża. Ponadto szczytowy czas wytwarzania energii słonecznej przypada około południa, a szczytowe zużycie przypada na wieczór. Aby przezwyciężyć tę nierównowagę i dopasować wytwarzanie do zużycia, Chiny będą potrzebowały przesyłu energii o ultrawysokim napięciu, inteligentnego systemu krajowej sieci energetycznej, obfitego systemu magazynowania energii i dobrze zaprojektowanego mechanizmu rynkowego do alokacji energii w najbardziej efektywny sposób, co powinno stworzyć dalsze możliwości inwestycyjne.

Trzecia dźwignia będzie też prawdopodobnie najtrudniejsza – dekarbonizacja przemysłu ciężkiego. Przełomy technologiczne w dziedzinach takich jak wychwytywanie dwutlenku węgla i stal wodorowa będą miały kluczowe znaczenie dla ograniczenia emisji w najbardziej zanieczyszczających obszarach, takich jak stal, cement i aluminium, które stanowią podstawę krytycznych gospodarczo sektorów nieruchomości i infrastruktury. W tej dziedzinie prym wiodą chińskie przedsiębiorstwa państwowe, ale w rzeczywistości raczej nie dostrzeżemy praktycznych korzyści w postaci znacząco niższych emisji dwutlenku węgla w najbliższym czasie.

Miejsce na poprawę celów korporacyjnych

Wyznaczono drogę Chin do neutralności węglowej do 2060 r. i poczyniono postępy. Pomimo zaangażowania rządu, chińskie firmy wolniej niż te w innych krajach sformalizowały politykę klimatyczną i wyznaczyły cele ilościowej redukcji emisji dwutlenku węgla. Dostrzega się brak specjalistycznych umiejętności, narzędzi i wymaganych ram opartych na nauce, ale należy pamiętać, że Chiny dopiero dwa lata temu zajęły tę drogę, a wiele firm wciąż przygotowuje się do wymaganych długoterminowych zmian.

Oczekujemy, że firmy w Chinach pójdą w ślady rządu. Wkrótce powinny pojawić się ramy korporacyjne, a wraz z nimi przejrzystość, której inwestorzy coraz częściej poszukują. Taka zmiana będzie kolejnym dowodem na przyspieszenie dążenia Chin do dekarbonizacji – i możliwości inwestycyjnych, jakie stwarza.

Autor: Tłumaczenie materiału Allianz Global Investors: „How China can achieve its ambitious decarbonisation plan” z dn. 22 sierpnia 2022 r. Autor tłumaczenia: Grzegorz Prażmo, TFI Allianz Polska. Wersja oryginalna dostępna jest po kliknięciu w LINK.

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 34/2022