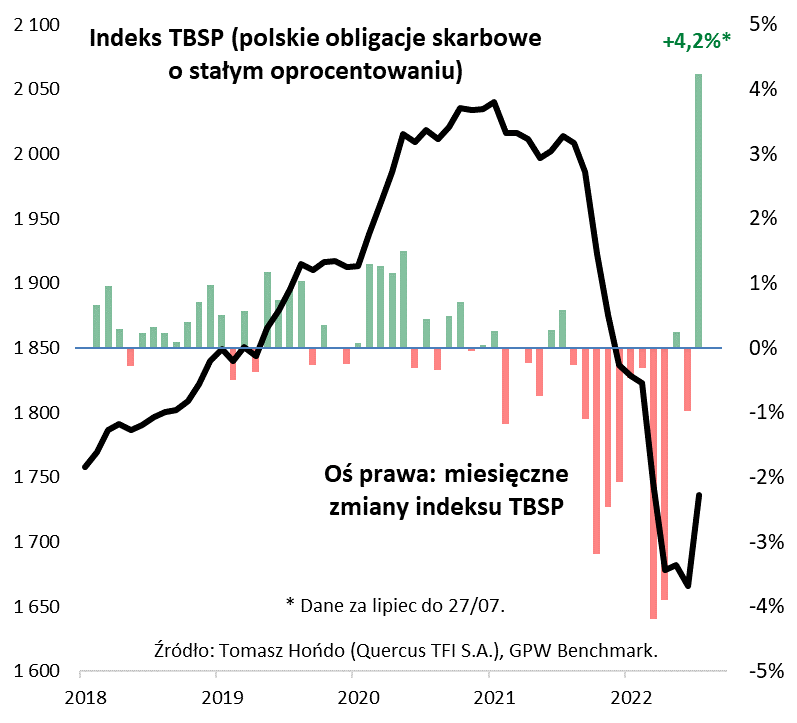

Lipiec może być najlepszym miesiącem dla indeksu polskich obligacji w całej jego historii!

O ile pierwsza połowa roku była bardzo słaba zarówno dla polskich akcji, jak i obligacji (o stałym oprocentowaniu), to w lipcu, szczególnie ta druga klasa aktywów, wyróżnia się zdecydowanie in plus. Co prawda lipiec statystycznie był zawsze (bez wyjątku) sezonem udanym dla indeksu TBSP, gromadzącego skarbowe papiery stałokuponowe, ale w tym roku mamy do czynienia z czymś zupełnie wyjątkowym.

W chwili pisania tego artykułu TBSP jest pokaźne 4,2 proc. na plusie od początku miesiąca. Gdyby lipiec zakończył się na zbliżonym lub wyższym poziomie, byłby to NAJLEPSZY miesiąc w całej historii wspomnianego benchmarku, sięgającej końcówki 2006 roku. Warto wspomnieć, że do tej pory rekord miesięcznej stopy zwrotu (+3,85 proc.) należał do listopada 2008 roku, kiedy to rynek obligacji odrabiał straty po chwilowych turbulencjach związanych z upadkiem Lehman Brothers.

Dlaczego ceny polskich skarbówek zaczęły rosnąć w tak spektakularny sposób? Pesymista mógłby powiedzieć złośliwie, że to przysłowiowe „odbicie zdechłego kota”, czyli po prostu odreagowanie dramatycznej przeceny, z którą mieliśmy do czynienia niemal nieprzerwanie od jesieni 2021. Jednak moim zdaniem u źródła lipcowego zwrotu leżą też głębsze przyczyny fundamentalne.

Historycznie dobrym momentem do zakupów obligacji o stałym oprocentowaniu był zbliżający się koniec cyklu podwyżek stóp procentowych w naszym kraju. Być może właśnie w takim punkcie cyklu jesteśmy też obecnie. Co prawda inflacja za ostatnie 12 miesięcy ciągle pozostaje na nieakceptowalnych poziomach, ale wydaje się, że akcent w oczekiwaniach rynkowych zaczyna coraz bardziej przesuwać się z podwyżek stóp procentowych na rosnące ryzyko głębokiego hamowania gospodarek. Wskaźnik koniunktury w przemyśle strefy euro (Eurozone Manufacturing PMI) w lipcu zawędrował poniżej recesyjnej granicy 50 pkt. (notabene okazało się to dzień po mocno spóźnionej, 50-punktowej podwyżce stóp przez ECB…). Według naszych obserwacji, o których pisaliśmy już wcześniej, taki sygnał historycznie zwiastował właśnie rychły koniec podwyżek stóp w Polsce.

Oczywiście ryzykowne byłoby upieranie się przy tym, że teraz na rynku obligacji zapanuje już tylko niezmącona hossa. Raczej należy liczyć się z tym, że zmiana trendu ze spadkowego na wzrostowy może przebiegać po dość wyboistej drodze, bo istnieją czynniki ryzyka dla rychłego końca podwyżek stóp w Polsce, takie jak proinflacyjne, horrendalne ceny energii, czy osłabienie złotego. Reasumując, lipiec przechodzi do historii pod znakiem długo wyczekiwanego i chyba przerastającego oczekiwania odbicia cen polskich obligacji.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Trend prawdę Ci powie – cz. 1.

Dzisiaj pierwsza część spojrzenia na rynki z punktu widzenia długoterminowych trendów. A gdy mówimy długoterminowe to dla rynków zagranicznych można pokusić się o analizę nawet kilkudziesięcioletnią. W Polsce te trendy sięgają około 20 lat, bo nasz rynek kapitałowy ma niewiele więcej lat.

Czy obecne wyceny po spadkach jakie widzimy od wielu miesięcy to już okazja?

W pierwszym z cyklu artykułów na ten temat przyjrzyjmy się zagranicznym rynkom akcji oraz dolarowi.

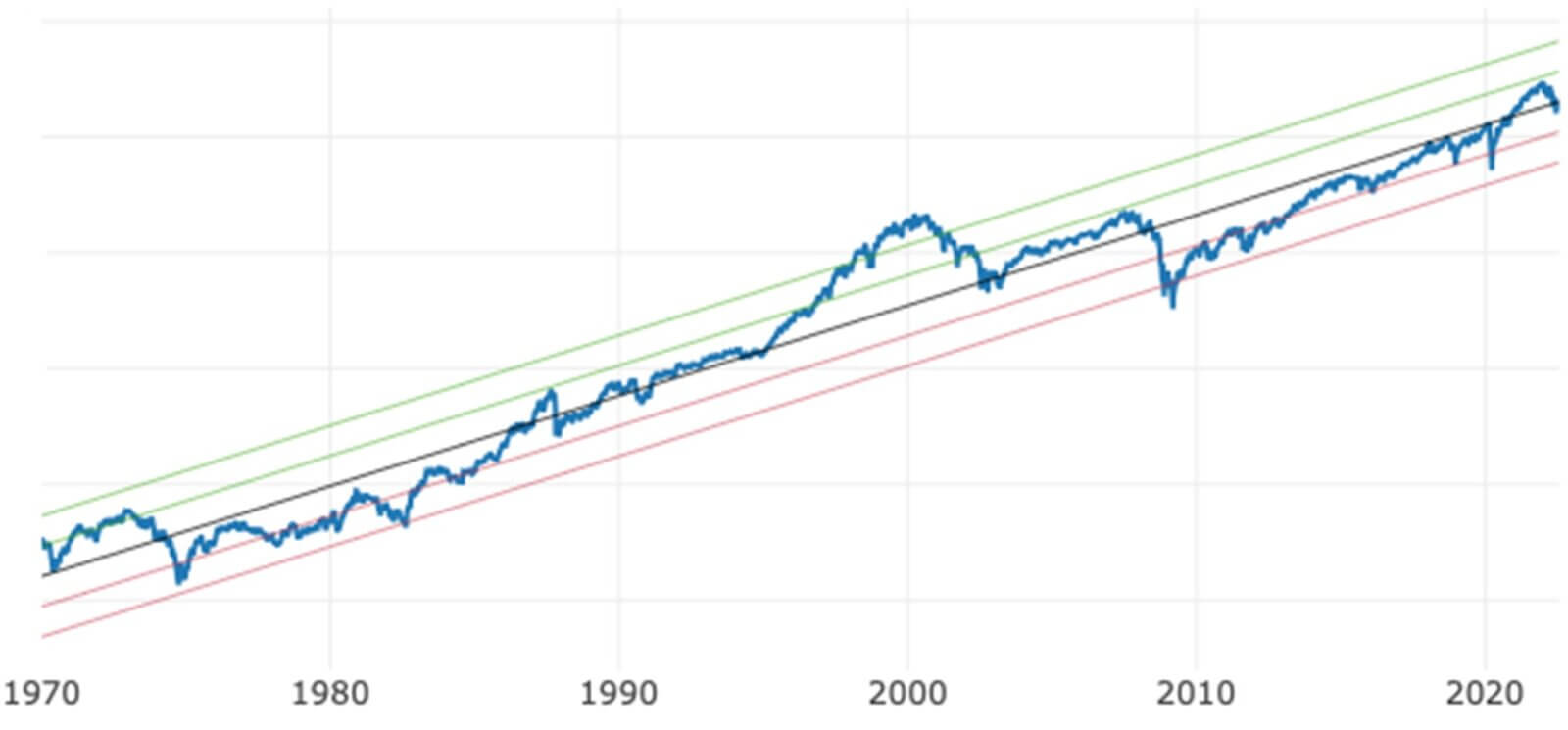

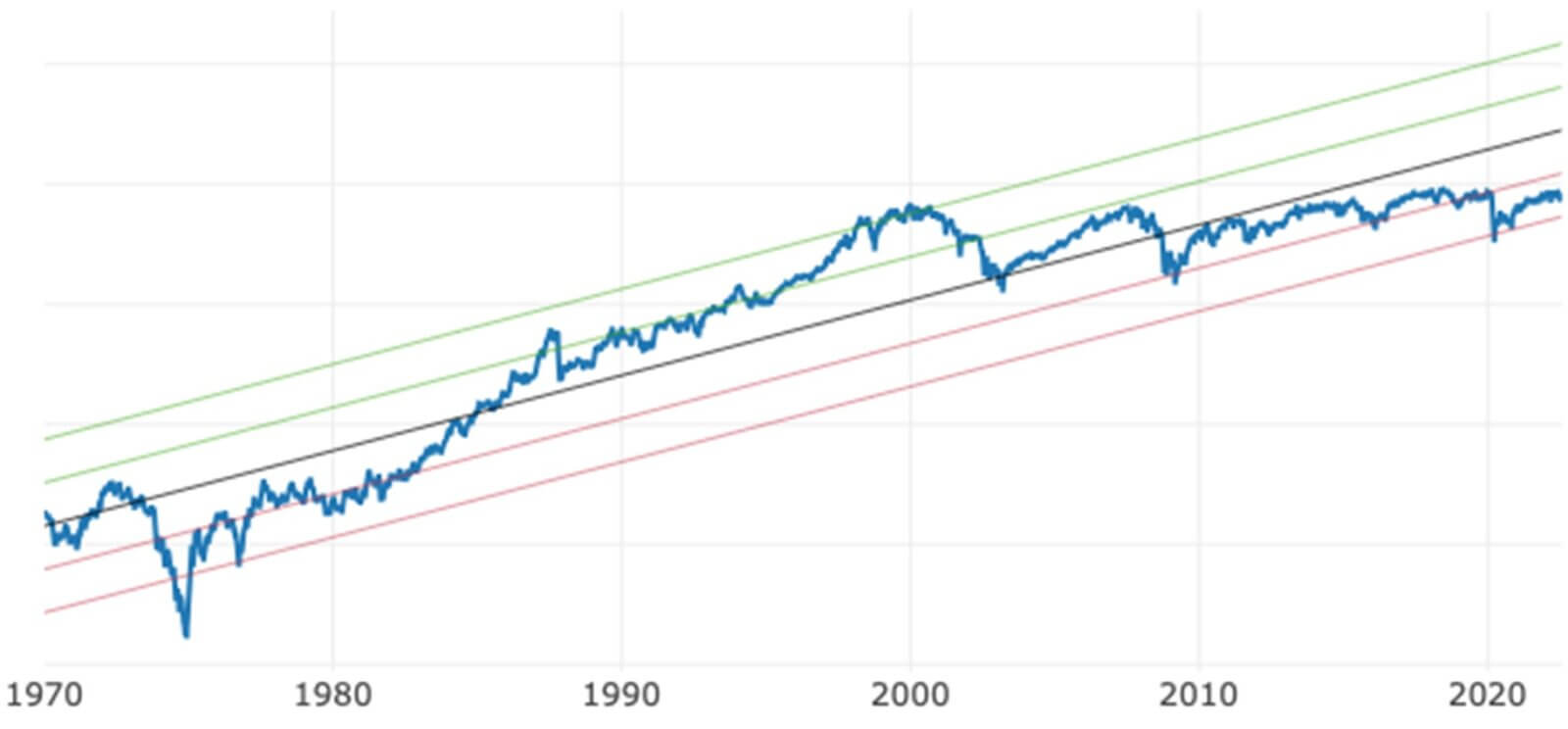

Indeks S&P500 to główny indeks rynku amerykańskiego skupiający największe firmy notowane w USA. Wykres poniżej pokazuje sam indeks oraz linię trendu wraz z liniami równoległymi do tej linii i oddalonymi o jedno lub dwa odchylenia standardowe (dalej OS) w górę i w dół. Jak widać, indeks S&P500 tylko raz bardzo wyraźnie przeszedł ponad jedno OS w górę – podczas bańki internetowej. Częściej robił to w dół podczas gwałtownych wyprzedaży – najbardziej podczas kryzysu subprime. Ważną obserwacją jest to, że trend rośnie w tempie 8,1% rocznie i to bez dywidend. Każde OS oznacza wzrost o 29,8% lub spadek o 23,0%. Ze względu na procent składany, dwa OS oznaczają wzrost o 68,6% (a nie 59,6% z prostego pomnożenia jednego OS przez 2) lub spadek o 40,7%, a trzy OS to już wzrost o 118,9% lub spadek o 54,3%. Ostatnią istotną informacją jest to, że przy obecnym poziomie indeks S&P500 znajduje się 0,7% powyżej linii trendu – ma więc jeszcze sporo miejsca do spadków, jeśli recesja gospodarcza rozkręci się na dobre.

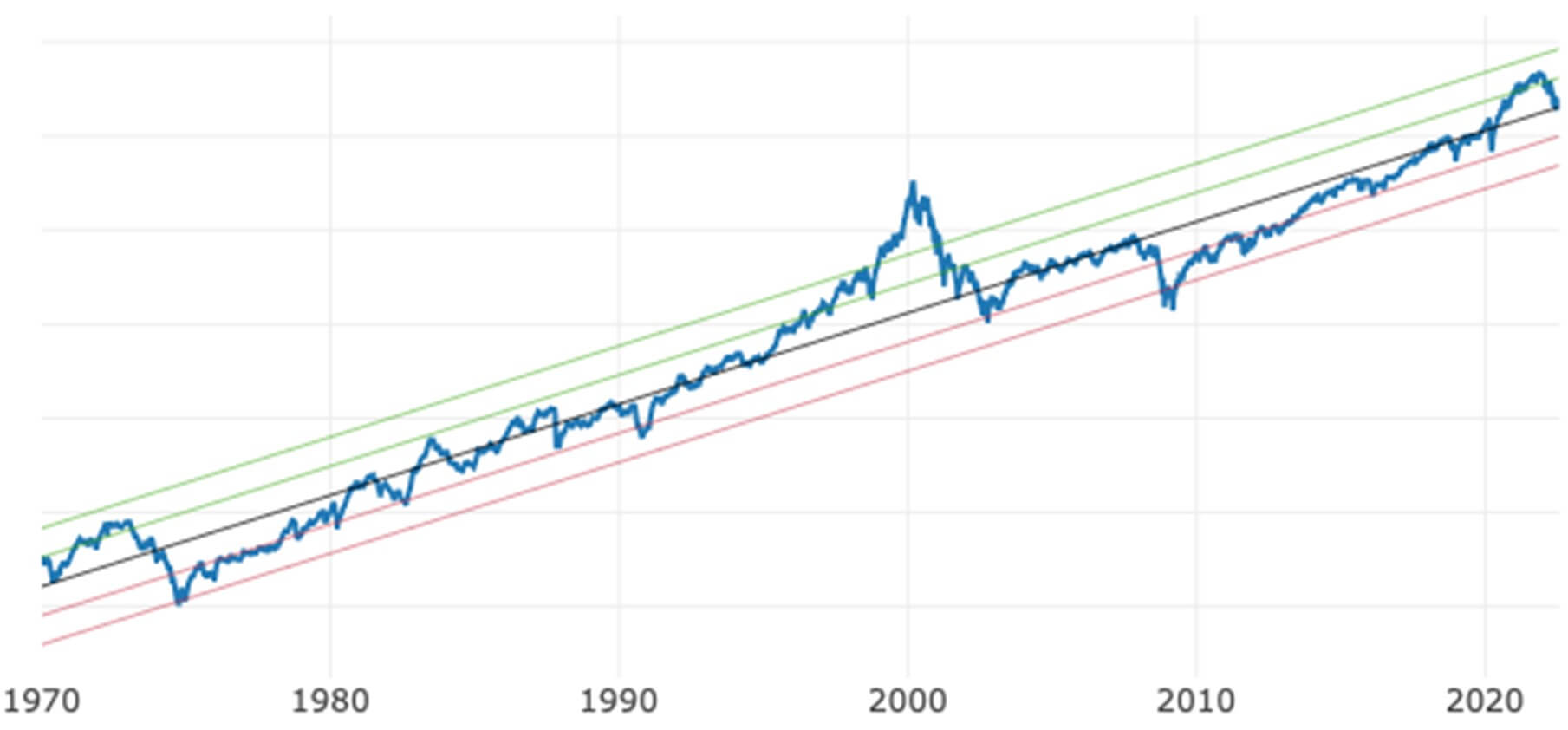

Drugim najważniejszym indeksem amerykańskim jest Nasdaq – główny indeks akcji technologicznych, które jeszcze niedawno były tak popularne. Wykres tego indeksu (poniżej) wygląda prawie identycznie jak dla S&P500. Jego przewartościowanie podczas hossy internetowej było jednak dużo większe. Sam trend indeksu rośnie w tempie 10,2% (bez dywidend), szybciej niż szeroki rynek amerykański przy większych OS: jedno OS to wzrost o 36,3% lub spadek o 26,6%, dwa OS to odpowiednio zmiana o +85,7% lub -46,1%, a trzy OS to zmiany o +153,0% lub spadki o 60,5%. Nasdaq jest powyżej linii trendu o 10,4% (+0,3 OS) czyli jest nawet wciąż zbyt drogi wg tej analizy – nie jest to więc okazja do zakupów o jakiej marzą inwestorzy.

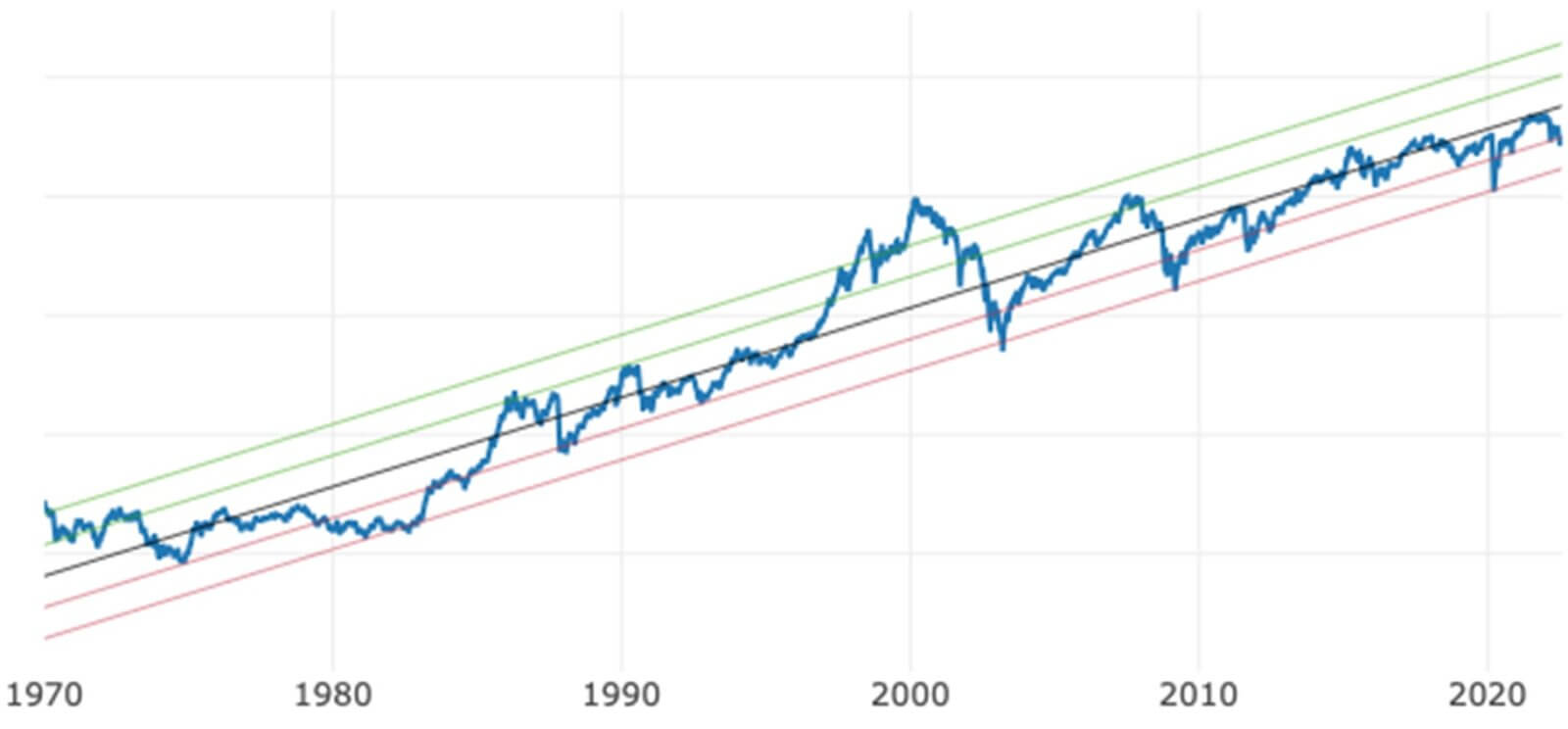

Zza oceanu wróćmy na nasz kontynent. Pierwszym analizowanym indeksem jest niemiecki DAX. Wykres tego indeksu (poniżej) ujawnia, że „wycieczki” tego indeksu w okolice dwóch OS w dół nie są mu obce. DAX obecnie jest 23,2% poniżej linii trendu, a do dwóch OS ma jeszcze nieco ponad 18% spadku. Możemy tutaj niedługo zobaczyć okazję inwestycyjną. Sam trend indeksu rośnie w tempie 7,8% (również bez dywidend), czyli wolniej niż szeroki rynek amerykański przy podobnym OS: jedno OS to wzrost o 30,0% lub spadek o 23,1%, dwa OS to odpowiednio zmiana o +69,1% lub -40,8%, a trzy OS to zmiany o +119,8% lub spadki o 54,5%.

Drugim analizowanym indeksem naszego kontynentu jest brytyjski FTSE 100. Wykres tego indeksu (poniżej) pokazuje, że wyceniany jest dosyć nisko, ale jego trend w okresie 2000 – 2022 miałby dużo mniejsze nachylenie. Jest to główne ryzyko dla inwestycji na giełdzie w Londynie. FTSE100 jest o 42,3% poniżej linii trendu, a do dwóch OS ma już tylko 6,4% dalszego spadku. To również może być niedługo ciekawą okazją inwestycyjną. Sam trend indeksu rośnie w tempie 6,4% (również bez dywidend), czyli wolniej nawet niż DAX, ale przy bardzo dużym OS: jedno OS to wzrost o 43,4% lub spadek o 30,3%, dwa OS to odpowiednio zmiana o +105,7% lub -51,4%, a trzy OS to zmiany o +195,0% lub spadki o 66,1%.

Ostatnia analiza dotyczy samego dolara amerykańskiego i jego siły względem koszyka innych walut krajów rozwiniętych, w szczególności do euro, jena, funta i franka. Wykres dolara ma trend spadkowy – dolar w długiej perspektywie traci około 0,5% do innych walut rocznie. Dolar jest o 25,3% powyżej linii trendu co stanowi już 1,7 OS. Dalsze obstawianie umacniania się dolara może być bardzo ryzykowną strategią. Dodatkowo przedstawiamy analizę OS: jedno OS to wzrost o 14,2% lub spadek o 12,4%, dwa OS to odpowiednio zmiana o +30,3% lub -23,3%, a trzy OS to zmiany o +48,8% lub spadki o 32,8%.

Podsumowując, za oceanem wciąż drogo, w Europie dużo taniej, a dolar może być już mocno przewartościowany. Pamiętajmy, że przed nami globalna recesja, a stan istotnego odchylenia od trendu może trwać na rynku kapitałowym nawet kilka kwartałów. Widać jednak na co uważać i co może być niedługo tanie z opcją do kupowania.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Obligacje znów przyniosą stabilizację portfela

- Klasyczna alokacja pomiędzy akcje i obligacje w II półroczu z dużym prawdopodobieństwem pokaże siłę.

- W scenariuszu przechodzenia uwagi inwestorów z inflacji na recesję, nawet w przypadku dalszych spadków na rynku akcji, ochronę będzie można znaleźć na rynku długu (w kontrze do wyjątkowego pod tym względem I półrocza, kiedy mocna przecena dotknęła zarówno akcje, jak i obligacje).

Poprzednie dwa tygodnie przyniosły na światowych parkietach długo wyczekiwaną odwilż, której towarzyszyło osłabienie się dolara i powrót części inwestorów do ryzykowniejszych aktywów. O ile jest zdecydowanie za wcześnie na ogłaszanie zmiany trendu na ryku akcji, a ostatnie wzrosty mogły być pochodną wyjątkowego pesymizmu zarówno instytucjonalnych, jak i indywidualnych inwestorów (w sytuacjach tak skrajnego defetyzmu, do odbicia potrzeba względnie niewiele), to jedna tendencja jest szczególnie warta uwagi. Obserwując zachowanie rynku, szczególnie amerykańskiego, można zaobserwować, że inflacja już nie rozgrzewa inwestorów, tak jak jeszcze miesiąc temu. Minimalna reakcja na wyższy od oczekiwań wynik czerwcowej inflacji w USA (choć poprzedni odczyt o podobnym poziomie zaskoczenia w górę spowodował gwałtowną przecenę na światowych giełdach) oraz ostatnie odczyty koniunktury PMI (spadek indeksów Composite, łączących przemysł i usługi zarówno w Stanach Zjednoczonych w strefie euro poniżej 50 pkt.), wskazują coraz bardziej na to, że uwaga rynku skupiona jest na sygnałach recesyjnych, a nie inflacji. Dynamika wzrostów cen w tym scenariuszu już osiągnęła albo zaraz osiągnie szczyt, a słabsza gospodarka wpłynie na zmniejszenie presji cenowej. Tak też można interpretować ostatnie załamanie na rynku surowców i odczyty inflacji bazowej zza oceanu.

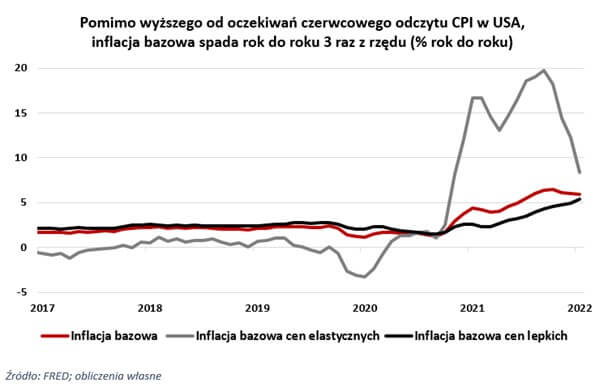

Po wyłączeniu cen energii i żywności, amerykańska inflacja konsumencka spada już w ujęciu rocznym 3 raz z rzędu, a dynamika bazowych cen elastycznych (ceny które zmieniają się szybko, np.: auta, ubrania) wyraźnie zmierza ku południu. Jedynym rosnącym wskaźnikiem bazowym który rośnie jest inflacja cen lepkich, która ze względu na swoją charakterystykę (rzadkie zmiany cen, np.: usługi medyczne, meble) „nadgania” resztę stawki. Odklejenie trendu inflacji bazowej i cen lepkich to bardzo rzadkie zjawisko (ostatni tak długi okres zdarzył się w 2000 roku), jednak zawsze inflacja lepka powracała do trendu wyznaczonego przez szeroką inflację bazową. W związku z tym, najprawdopodobniej, przynajmniej w średnim terminie, obok spadających cen surowców i frachtów mamy kolejny czynnik anty-inflacyjny.

W tym środowisku, odbicie cen obligacji (spadek rentowności) nabiera jeszcze większego sensu. Rynek coraz bardziej pozycjonuje się na nadchodzącą recesję i na obniżki stóp już w przyszłym roku. W ostatnich dniach, rentowność polskich obligacji 10-letnich spadła, pierwszy raz od kwietnia, poniżej 6%, rentowność niemieckich 10-latek w reakcji na recesyjny (poniżej 50 pkt.) odczyt indeksu PMI ze strefy euro również spadła, a kontrakty terminowe na amerykańskie stopy procentowe przewidują wyższe stopy w grudniu tego roku niż w połowie następnego. O ile głębokość i długość potencjalnej recesji to wciąż ogromny znak zapytania, a przewidywanie długoterminowej polityki banków centralnych nie należy do najłatwiejszych, to sytuacja wydaje się średnioterminowo korzystna dla rynku długu.

Potwierdzają to ostatnie wyniki funduszy obligacji polskich długoterminowych, które w ostatnim miesiącu średnio dały zarobić ponad 5% – (dane na 26.07.2022). Szybki wzrost rentowności krajowych obligacji wymiernie zwiększył ich potencjał, a zatrzymanie lub nawet jej odwrócenie pozwoliło na tego potencjału uwolnienie. Z podobnych powodów, dla inwestorów akceptujących wyższe ryzyko niż w funduszach obligacji, coraz atrakcyjniejszym rozwiązaniem powinny być rozwiązania mieszane. W tym scenariuszu, nawet w przypadku pogłębienia się spadków na rynku akcji, dywersyfikacja dłużna wpisana w charakterystykę funduszy mieszanych, powinna przynieść pożądany efekt stabilizacyjny. Pozwoli ona na dużo mniej wyboistą akumulację przecenionych akcji, z których długoterminowy inwestor nie powinien rezygnować.

Autor: Krzysztof Makal, Investors TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.