W piątek 22.10 (przypominam że kończę komentarz zawsze w czwartek) od rana rozpisywano się o tym, że Evergrande, czyli deweloper chiński, który balansuje na granicy bankructwa, spłacił niewielką część zadłużenia (odsetki od obligacji w dolarach) w wysokości 83,5 mln USD. W niczym nie zmieniało to jednak jego trudnej sytuacji. Wpływ na zachowanie rynków był minimalny.

Zwracano uwagę przede wszystkim na to, co powiedział po sesji czwartkowej Intel publikując swój raport kwartalny. Sprzedaż była niższa od oczekiwań, a przyszłość marż nienajlepsza. Cena akcji tej spółki spadła o 11,7%. Tracił też Facebook (5,05%) po tym jak Snap (-26,6%) poinformował, że zmiany poczynione przez Apple na jego urządzeniach (chodzi o zwiększenie prywatności) zaszkodzą przychodom z reklam.

Wydawało się, że takie informacje muszą doprowadzić do przeceny, ale tak się nie stało. Był moment po wypowiedziach Jerome Powella, szefa Fed, który tak naprawdę nie powiedział nic nowego, bo wspomniał jedynie o początku ograniczania skupu aktywów w tym roku, co rynki od dawna już zdyskontowały, więc po tej wypowiedzi skala spadków się zwiększyła.

Jednak zakończenie sesji było wręcz doskonałe. Co prawda NASDAQ stracił 0,82%, ale S&P 500 spadł jedynie o 0,11%, a DJIA ustanowił nawet nowy rekord. Być może nieco pomogły dane makro – indeksy PMI dla sektora usług i przemysłowego zmieniły się nieznacznie i były nadal na bardzo wysokich poziomach (tuż pod 60 pkt.).

Jeszcze lepiej niż tracąca w piątek Wall Street, zachowały się giełdy europejskie. Tam praktycznie zlekceważono ostrzeżenie wynikające ze spadków cen akcji Intela i Facebooka oraz Snapa. XETRA DAX przez całą sesję barwił się na zielono i zakończył dzień zwyżką o 0,48%. Częściowo pomagała w piątek publikacja danych makro.

Okazało się bowiem, że co prawda wstępne odczyty indeksów PMI dla sektora usług były w październiku nieco gorsze od oczekiwań, ale indeksy dla przemysłu były zdecydowanie lepsze od prognoz. Mimo zakłóceń w łańcuchach dostaw, przemysł europejski bardzo szybko się rozwijał. Potwierdzała to poniedziałkowa publikacja indeksu niemieckiego instytutu Ifo – nastroje w biznesie niemieckim spadły do poziomu sprzed sześciu miesięcy, właśnie z powodu zakłóceń w dostawach.

Początek tygodnia rozpoczynał lawinę raportów kwartalnych spółek amerykańskich. Po poniedziałkowej sesji wyniki opublikował (z dużych spółek) jedynie Facebook, ale od wtorku, na rynki docierało już mnóstwo raportów. A w poniedziałek Wall Street potwierdziła swoją siłę.

Czekanie na wyniki gigantów dorowadziło do odrobienia piątkowych strat przez NASDAQ (zyskał 0,9%) i do wzrostu S&P 500 (0,47% i nowy rekord). W Europie to czekanie na wyniki spółek doprowadziło w poniedziałek do niewielkich zmian indeksów. Niemiecki XETRA DAX wzrósł, a francuski CAC-40 spadł.

Po sesji poniedziałkowej wyniki kwartalne Facebooka zostały przyjęte zwyżką w handlu posesyjnym o półtora procent, ale to wcale nie oznaczało, że we wtorek podczas normalnej sesji cena też wzrośnie. Zysk był wyższy od oczekiwań, ale sprzedaż niższa i prognozy też niższe…Te wątpliwości zanotowałem (co można sprawdzić na moim blogu) we wtorek rano. Okazało się, że były uzasadnione. Podczas normalnej sesji cena akcji Facebooka spadła o 3,92%, co zaszkodziło całemu rynkowi akcji. Indeksy zakończyły dzień praktycznie neutralnie.

Po wtorkowej sesji wyniki kwartału publikowało mnóstwo spółek (Google, Microsoft, Twitter, Texas Instrument itd.). Wyniki były generalnie oczywiste, jak zwykle lepsze od oczekiwań, ale posesyjna reakcja była zróżnicowana. Taniały akcje Alphabet (Google) oraz Texas Instrument, ale drożały Microsoftu i Twittera. Pozostawało czekać jak zareaguje rynek podczas normalnej sesji.

Okazało się, że jak to często się zdarza, reakcja była inna. Drożały akcje Google i Microsoft, a taniały Twittera i Texas Instruments. Poza tym rynkowi ciążyła reakcja rynku (mimo, że były generalnie lepsze od oczekiwań) na wyniki General Motors, General Electric, 3M i Boeinga oraz spadek cen akcji banków, którym z kolei szkodziła obniżka rentowności obligacji. Wynikiem był spadek DJIA (0,74%) i S&P 500 (0,51%) oraz neutralne zakończenie sesji na NASDAQ.

W czwartek teoretycznie istotne było to, co na swoim posiedzeniu postanowi ECB, ale wszyscy wiedzieli, że nadal nie zrobi nic i będzie podtrzymywał skalę skupu aktywów oraz twierdził, że wzrost inflacji (w Niemczech wstępny odczyt za październik to już 4,5%) jest tymczasowy.

Czekano jeszcze na konferencję prasową Christine Lagarde, szefowej ECB, ale nie oczekiwano od niej niczego nowego i rzeczywiście nic nowego nie powiedziała. W dalszym ciągu ECB uważa, że inflacja jest tymczasowa. Twierdzi, że co prawda będzie się utrzymywała dłużej niż tego oczekiwano, ale w średnim terminie (?) wróci do celu inflacyjnego banku. Lagarde potwierdziła, że najpewniej w marcu zakończy się „pandemiczny” skup aktywów. Wszyscy czekają na grudniowe posiedzenie, które podobno może być przełomowe.

Posiedzenie ECB nie powinno mieć żadnego przełożenia na zachowanie rynków, ale jednak na rynek walutowy miało. Dziwić mogło to, że bardzo słaby wstępny odczyt wzrostu PKB w USA w 3. kwartale ( o tym niżej) został zlekceważony. To prawda, że dane z rynku pracy były dobre, ale jednak spowolnienie gospodarcze jest większe niż tego oczekiwano. Może jedynie osłabienie dolara i dalszy spadek rentowności obligacji wynikał właśnie z tego raportu. Tłumaczono to osłabienie wzrostu zaburzeniami w łańcuchach dostaw.

Dziwne było jedynie to, że wzrost EUR/USD przyśpieszył podczas konferencji Lagarde, mimo że jak wyżej piszę nic w nich nie było nowego. Spadała też nadal rentowność obligacji, co pomagało złotu i miedzi. Jednak w drugiej części dnia rentowność wzrosła, co już złotu, ropie i miedzi nie zaszkodziło. Taki to zwariowany rynek. Rynek akcji w USA potwierdził swoją „teflonowość”. Nawet słabe zachowanie podczas poprzednich sesji nie zniechęciły graczy do kupna akcji w czwartek.

Kilka lepszych raportów kwartalnych (Caterpillar, Merck, Ford) było wystarczającym pretekstem do kupna akcji. Słabe wyniki eBay zostały zlekceważone. Słaby wzrost PKB poszedł w zapomnienie, a może nawet pomógł bykom – słabe dane to dobre dane, bo Fed zapomni o zaostrzeniu polityki monetarnej. Pomagało bykom osłabienie dolara i oczywiście nawyk kupowania akcji po byle osłabieniu.

Od początku sesji indeksy mocno rosły i ani przez chwilę nie zawróciły. Zarówno NASDAQ (1,39%) jak i S&P 500 (0,98%) ustanowiły nowe rekordy (ten ostatni w cenach zamknięcia nie intra-day). Okazało się więc, że to, co wydawało się być na początku tygodnia realizacją zasady „kupujemy pogłoski, sprzedajemy fakty” zniknęło podczas jednej sesji.

Obligacje i surowce

W środę i czwartek szczególnie dziwić mogło zachowanie rynku obligacji i surowców. Rentowność 10. letnich obligacji USA już w środę gwałtownie zanurkowała, co nie wynikało z publikowanych w środę danych o zamówieniach na dobra trwałego użytku (o nich niżej). Mówiono o szykowaniu się rynku na czwartkowe posiedzenie ECB i przyszłotygodniowe posiedzenie FOMC oraz o dużym popycie na aukcji na 5. letnie obligacje.

Mimo wszystko dość dziwnie to wyglądało. Usiłowano tłumaczyć ten popyt na obligacje (wzrost ceny – spadek rentowności) wzrostem napięcia geopolitycznego. Federal Communications Commission pozbawiła spółkę zależną China Telecom koncesji na działalność w USA (po 20 latach działania). Oczywiście zwiększa to napięcia na linii USA – Chiny, ale wątpię, żeby mogło prowadzić do wzrostu popytu na obligacje USA.

Również w środę przecena zagościła na rynku ropy (kontynuowana w czwartek) i miedzi. W obu przypadkach ceny spadły o ponad dwa procent. Jeśli chodzi o ropę to z pewnością duży wzrost zapasów w USA przysłużył się niedźwiedziom. Poza tym zaczęto mówić o wznowieniu rozmów z Iranem (pod koniec listopada). Być może pomagał też dalszy spadek ceny węgla (od początku miesiąca straciła pond 50%), co mogło w niektórych przypadkach zmniejszyć popyt na ropę.

Nawiasem mówiąc ponad trzyprocentowy wzrost ceny gazu wydaje się potwierdzać, że to nie Rosja odpowiadała za potężne zwyżki cen na tym rynku. W tym dniu Rosja oświadczyła (ustami prezydenta), że jak tylko napełni swoje zbiorniki (8. listopada) to zacznie dostarczać więcej do Europy, a jednak cena gazu wzrosła.

Trudniej wytłumaczyć przecenę miedzi. Rozpoczęła się ona w trzeciej dekadzie października. Mówiono przede wszystkim o problemach deweloperów w Chinach, ale przypominam, że Chiny do końca roku postanowiły wyprzedawać rezerwy ropy i miedzi (i interweniować na rynku węgla) po to, żeby obniżyć ich ceny. Spadek ceny ropy był dobrym pretekstem do uderzenia w rynek kontraktów na miedź po to, żeby ich cenę obniżyć.

O złocie

W minionym tygodniu zwracało też uwagę złoto, którego cena w piątek przebiła się ponad opór na 1.805 USD, ale po wypowiedzi Powella zawróciła i zakończyła dzień pod 1.800 USD. Wydawało się, że złoto zaczęło nabierać siły. Potwierdziło to zachowanie tego rynku w poniedziałek, kiedy to całkiem wyraźnie umacniał się dolar, co zazwyczaj szkodzi złotu i przez długi czas rosła rentowność obligacji USA, a mimo to cena złota rosła. Już we wtorek, bez istotnych przyczyn cena zanurkowała, co pozytywny obraz rynku znacznie nieco zaburzyło. Warto jednak teraz złoto bacznie obserwować.

A tymczasem w Polsce

W Polsce GPW znowu w piątek była w przeciwfazie. Od rana WIG20 spadał. W zasadzie traciła większość akcji. Na rynku walutowym panował względny spokój. Wzrost kursu EUR/USD (skutek danych makro) pomagał złotemu w odrobieniu części strat z poprzedniego dnia. GPW na to nie reagowała – indeks WIG20 spadł czwarty raz z rzędu tracąc 0,42%.

Poniedziałkowa sesja była znowu bez historii. W zasadzie przez cały czas WIG20 lokował się tuż nad linią poziomu neutralnego i zakończył dzień zwyżką o 0,42%. Nie było to nic, co mogłoby zakończyć korektę. Potwierdziło tę tezę zachowanie rynku we wtorek. Wtedy to indeksy na giełdach w Niemczech i Francji zyskiwały po blisko jeden procent, a WIG20 co prawda na początku sesji wyskoczył nad poziom neutralny, ale potem bez przerwy się osuwał kończąc dzień tuż pod kreską.

Ta słabość GPW była naprawdę zaskakująca i mogła rodzić obawy o wpływy polityki. Potwierdzało tę tezę zachowanie GPW w środę, kiedy to WIG20 stracił 0,84%. Teoretycznie nasz rynek zachował się podobnie jak inne indeksy europejskie, ale jednak spadki CAC-40 i XETRA DAX były co najmniej o połowę mniejsze, a poziomy z których spadały relatywnie wysokie.

W czwartek WIG20 nadal przez niemal całą sesje przebywał pod kreską, ale w bliskiej od niej odległości. Nawet dziwaczna euforia emanująca z początku sesji na Wall Street niespecjalnie naszemu rynkowi pomagała. Mało tego – sama końcówka sesji była bardzo słaba, bo WIG20 zwiększył stratę do 0,51%. Nasz rynek był bardzo słaby, chociaż można się pocieszać, że niemiecki XETRA DAX też nieznacznie stracił.

Polski rynek walutowy i obligacje

W poniedziałek zwracało uwagę osłabienie złotego, ale nie wiązałbym tego z wywiadem premiera Morawieckiego (historyka!) dla Financial Times i jego absurdalnych wypowiedzi o trzeciej wojnie światowej. Po prostu spadek EUR/USD wymuszał wzrost kursów walut. Już we wtorek, mimo dalszego umocnienia dolara na rynkach globalnych, złoty nieco zyskał.

Trudniej było wytłumaczyć zachowanie naszej waluty w środę. Wtedy to, mimo osłabienia dolara na rynkach globalnych, kursy walut u nas rosły, co szczególnie widać było na wykresie CHF/PLN. Można to było tym razem potraktować jako (krótkoterminową) reakcję rynków na wyrok TSUE, który postanowił, że brak zawieszenia Izby Dyscyplinarnej SN będzie nas kosztował 1 mln euro dziennie. Razem z karą za Turów to już 1,5 mln euro, czyli około 7 mln zł. dziennie…W skali państwa nie jest to dużo, ale nagłówki w mediach światowych robiło, a to złotemu sprzyjać nie mogło. W czwartek wzrost EUR/USD już nieco złotemu pomagał, ale widać to było bardziej jedynie na USD/PLN.

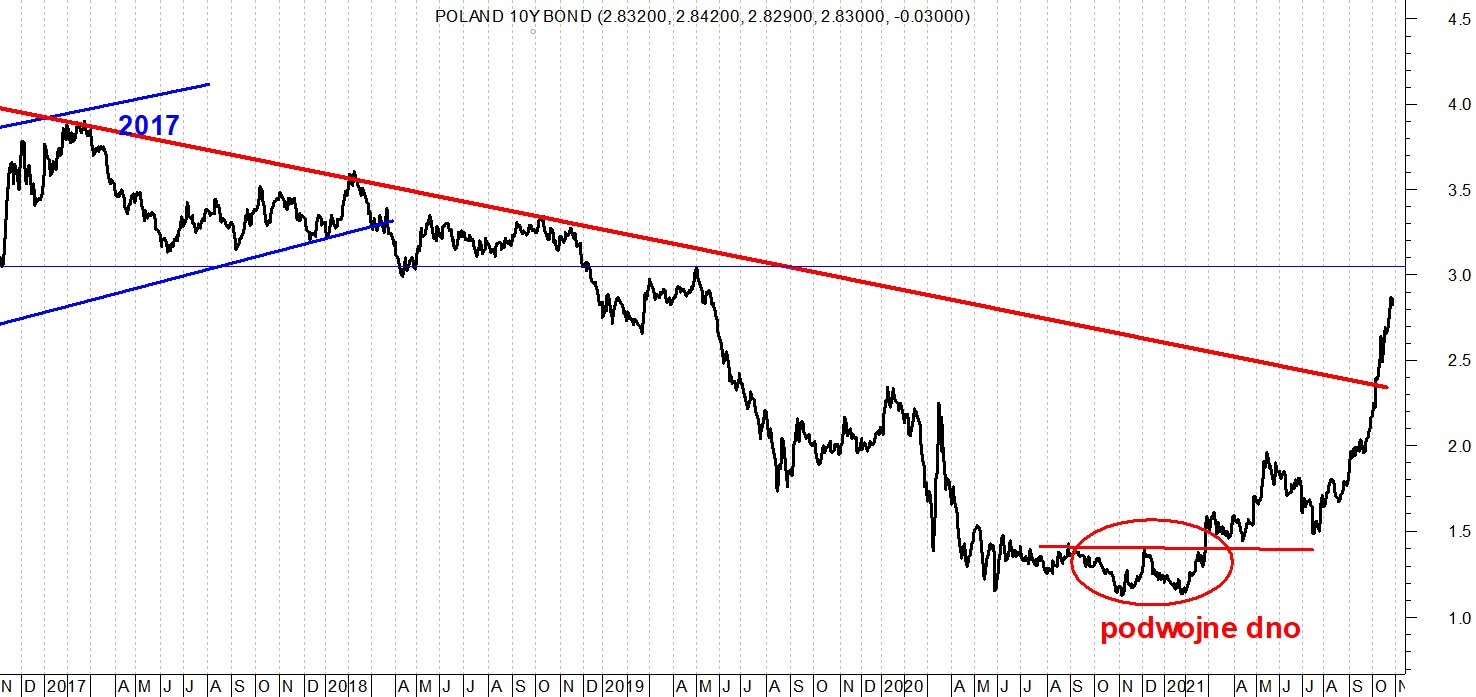

Warto też spojrzeć na rynek obligacji. Tam rentowność 10. latek doszła do poziomu niewidzianego od 30. miesięcy (2,8650%). Ten błyskawiczny spadek cen obligacji (wzrost rentowności) jest dość niepokojący. Nie tylko inflacja wpływa na takie zachowanie obligacji. Wygląda to tak, jakby rynek oczekiwał większej podaży obligacji z powodu na przykład opóźnienia środków na realizację KPO.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ zakończył korektę ustanawiając nowy rekord. Pierwsze wsparcie na 15.021 pkt., a oporu nie ma. Indeks S&P 500 zaatakował z sukcesem szczyt wszech czasów. Wsparcie jest na 4.486 pkt. Oporu nie ma.

Na indeksie DJIA zakończyła się korekta. Indeks ustanawiał kolejne szczyty wszech czasów, ale teraz wszedł w korektę. Mocniejsze wsparcie w okolicach 34.913 pkt. Opór na poziomie szczytu wszech czasów, czyli 35.910 pkt.

Na indeksie XETRA DAX trwa krótkoterminowa korekta. Wsparcie jest w okolicach 15.462 pkt., a opór na 15.851 pkt. (okno bessy).

Na rynku 10. letnich obligacji USA nadal trwa wzrostowa korekta spadku. Wybicie z dwumiesięcznego kanału trendu bocznego dało sygnał kupna. Wsparcie jest na 1,5120%, a opór na 1,6970%.

Na rynku ropy cena baryłki WTI korekta się skończyła – kontynuowana jest hossa. Wsparcie jest w okolicach 80,75 USD, a opór na 86 USD.

Na rynku złota krzyż śmierci nadal zapowiada spadki. Cena jednak wróciła nad 1.775 USD, więc pojawiła się formacja oRGR zapowiadająca wzrosty. Wsparcie jest w okolicach 1.770 USD. Opór w okolicach 1.835 USD.

Na rynku miedzi cena przełamała linię trendu spadkowego i górne ograniczenie kanału trendu spadowego oraz wyrysowała formację podwójnego dna dając sygnał kupna. Teraz jednak w ruchu powrotnym. Kontrakty na miedź mają opór na poziomie 489 centów/funt (szczyt wszech czasów), a wsparcie na 439 centów/funt.

Cena srebra naśladowała cenę złota, ale srebro teraz jest od złota silniejsze. Nadal obowiązuje długoterminowy trend boczny, a średnioterminowy spadkowy. Wsparcie jest w okolicach 22,30 USD, a opór w okolicach 24,90 USD.

Na rynku walutowym na wykresie kursu EUR/USD uformował się podwójny szczyt, co dało mocny sygnał kupna dolara. Jeśli formacja się sprawdzi to kurs powinien dążyć ku poziomowi 1,1100 USD, a teraz trwa ruch powrotny. Opór jest na poziomie 1,1685 USD (kurs dotarł w jego pobliże), a wsparcie na 1,1525 USD.

Indeks dolara (pokazuje stosunek dolara do innych głównych walut globalnych) kręcił się wokół linii szyi (rozpoczynającej się w listopadzie 2020 roku) formacji podwójnego dna, ale we wrześniu zdecydowanie te poziom przełamał, co skutkowało wsparciem dla obozu zwolenników silnego dolara. Poza tym rodząca się krótkoterminowa formacja RGR ulega załamaniu, co też jest sygnałem kupna dolara.

Ostrzegam, że jeśli walka o limit zadłużenia znowu się rozpocznie (druga połowa listopada?) i wejdzie w ostrą fazę (w grudniu?) to pojawi się korekta, ale formacje każące kupić dolara ocaleją.

W Polsce nadal na wykresach kursów walut widać długoterminowy trend boczny, a w krótkim terminie dominuje trend wzrostowy. Zahamowała na chwile deprecjację naszej waluty decyzja RPP oraz wypowiedzi członków RPP, ale wzrost kursu EURUSD złotemu pomagał jedynie nieznacznie, a wyroki TSUE psując atmosferę, złotemu szkodziły.

EUR/PLN nadal ma opór na 4,6380 PLN, a wsparcie przesunęło się na 4,5390 PLN. USD/PLN ma opór na 4,0070 PLN (z końca maja 2020), a wsparcie przesunęło się na 3,9200 PLN. CHF/PLN ma opór na 4,3500 PLN Poziom z maja 2020), a wsparcie przesunęło się na 4,2925 PLN. Jeśli dolar będzie się umacniał na globalnych rynkach to złoty będzie tracił.

Na GPW indeks WIG20 wybił się w sierpniu z trwającego od końca maja roku kanału trendu bocznego 2.200 – 2.295 pkt. generując sygnał kupna. Na chwilę do tego kanału powrócił, ale szybko znowu je pokonał generując sygnał kupna. Naruszył też górne ograniczenie 10. letniego, łagodnego, kanału trendu spadkowego, którego pokonanie byłoby silnym sygnałem kupna.

Teraz jednak oddala się od tego oporu, co jest korektą, ruchem powrotnym (na małym obrocie), czyli korektą na silnym rynku. Pierwsze wsparcie jest w okolicy 2.363 pkt. Opór w okolicach 2.443 pkt., czyli w oknie bessy.

mWIG40 zanegował formację RGR, co zgodnie z zasadami analizy technicznej było sygnałem kupna i dotarł do poziomów z połowy 2007 roku, gdzie rozpoczął korektę, którą zakończył kreując formację proporca i dąży ku szczytowi wszech czasów. sWIG80 dążył ku szczytowi z 2007 roku, gdzie rozpoczął wrześniową korektę, ale w październiku ją zakończył i konsoliduje się pod oporem technicznym.

Dane makro z mijającego tygodnia – zagranica

W Niemczech opublikowany był (jak wyżej wspomniałem) indeks instytutu Ifo (indeks klimatu gospodarczego). Indeks spadła z 98,9 do 97,7 pkt., czyli do poziomu półrocznego minimum. Tymczasem w USA indeks zaufania konsumentów Conference Board nieoczekiwanie wzrósł z 109,8 do 113,8 pkt. (oczekiwano 108,9 pkt.).

Zamówienia na dobra trwałego użytku w USA we wrześniu spadły o 0,4% m/m (oczekiwano spadku o 1%). Wstępne dane o annualizowanym PKB w USA w 3. kwartale wzrósł o 2% (oczekiwano 2,8%). Liczba wniosków o zasiłek dla bezrobotnych złożonych w ostatnim tygodniu w USA wyniosła 281 tys. (oczekiwano 293 tys.).

W piątek 29.10 dostaniemy raport o wydatkach/dochodach Amerykanów oraz indeks Chicago PMI i ostateczny odczyt indeksu Uniwersytetu Michigan.

Dane makro z mijającego tygodnia – Polska

Zobaczyliśmy, jaka we wrześniu była stopa bezrobocia – wyniosła 5,6% (oczekiwano 5,7%). Pojawiły się też raporty kwartalne Orange, Millenium, PKN Orlen, Lotos, ale wpływ na szeroki rynek tych publikacji był zdecydowanie bardzo umiarkowany.

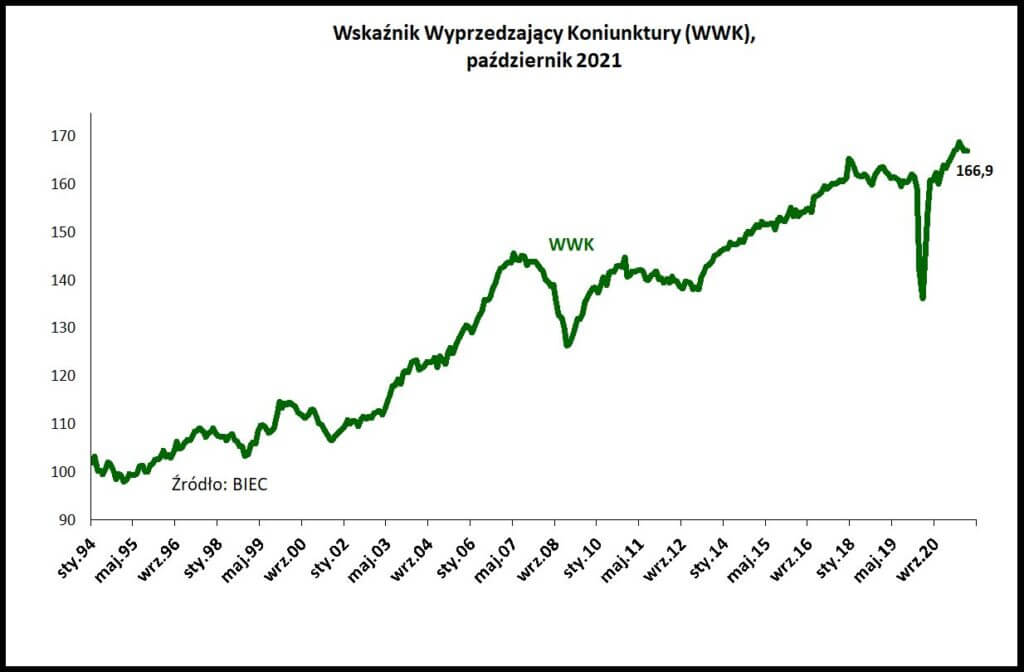

Poza tym dowiedzieliśmy się, że Wskaźnik Wyprzedzający Koniunktury publikowany przez BIEC utrzymał się na poziomie zbliżonym do wartości sprzed miesiąca, a BIEC pisze m.in., że „W ciągu ostatnich trzech miesięcy wzrostowa tendencja wskaźnika uległa odwróceniu i z miesiąca na miesiąc przybywa składowych zwiastujących wytracanie tempa wzrostu gospodarczego. W największym stopniu negatywne sygnały napływają z danych obrazujących skalę popytu, gdzie rosnące ceny skutecznie ograniczają konsumpcję.”.

W piątek 29.10 zapowiadane jest opublikowanie wstępnego odczytu CPI oraz Wskaźnik Rynku Pracy publikowany przez BIEC.

Dość istotne może być to, że w piątek 29.10 agencja ratingowa Moody’s może zaktualizować swoją ocenę kredytową Polski. Pamiętajmy, że Moody’s całkiem niedawno ostrzegał, że zawirowania w stosunkach Polski z Komisją Europejską i TSUE mogą skutkować pogorszeniem oceny kredytowej. Zmiany ratingu co prawda nie oczekuję, ale w raporcie (o ile się pojawi, bo przecież nie ma takiego obowiązku) mogą się pojawić sformułowania szkodzące złotemu.

W kolejnym tygodniu

W nadchodzącym tygodniu świat będzie czekał na zakończenie dwudniowego posiedzenia FOMC – komunikat i konferencja prasowa Jerome Powella, szefa Fed, będzie miała miejsce w środę 3. listopada. Wszyscy wiedzą, że Fed zacznie zmniejszać skalę zakupu aktywów i to nie będzie niespodzianką. Niespodzianką mogłoby być zaostrzenie retoryki w komunikacie i podczas konferencji prasowej, ale ja tego nie oczekuję. Myślę więc, że albo wynik posiedzenie nie będzie miał wpływu na rynki albo nawet pomoże bykom na rynku akcji.

Czekać też będziemy na piątkowy (5. listopada) raport o sytuacji na amerykańskim rynku pracy – nie wykluczam, że FOMC może już znać ten raport podczas swoich obrad. Wcześniej dostaniemy jeszcze indeks ISM dla przemysłu i usług, raport ADP o zatrudnieniu w sektorze prywatnym, zamówienia w przemyśle oraz raport o wnioskach o zasiłek dla bezrobotnych.

W Polsce w poniedziałek oczywiście jest święto. We wtorek dostaniemy indeks PMI dla sektora przemysłowego, a w środę również RPP (podobnie jak Fed w USA) będzie podejmowała decyzję o poziomie stóp procentowych. Tym razem trudno przewidzieć, jaka będzie decyzja. Można jedynie powiedzieć, że podwyżka stóp pomogłaby złotemu i bankom, a brak tej podwyżki podziałałby odwrotnie. W środę o godzinie 16.00 odbędzie się też konferencja prezesa NBP

Podsumowanie

Pisałem tydzień temu, że można obawiać się o realizację zysków na Wall Street po publikacji raportów kwartalnych, na które wszyscy czekali i pod nie grali. Na razie, dzięki jednej sesji – tej czwartkowej – ta teza się nie sprawdziła. Na razie, bo jedna sesja trendu nie czyni. Nie bardzo wiadomo, co może ten rynek wprowadzić w sensowną korektę. Chyba tylko walka o podniesienie limitu zadłużenia. Jeśli Demokratom uda się szybko go podnieść to korekty do końca roku już nie będzie.

W nadchodzącym tygodniu gracze skupią się na wyniku posiedzenia FOMC z amerykańskiego rynku pracy. Może nawet nie tyle na wyniku, bo to, że Fed postanowi redukować od listopada skup aktywów jest raczej pewne, ile na słownictwie komunikatu i konferencji Jerome Powella, szefa Fed.

Publikacji raportów kwartalnych spółek będzie już niewiele, więc gracze skupią się na informacjach o sytuacji w Kongresie (kwestia programów pomocowych) oraz na wznowieniu dyskusji o podsieniu limitu zadłużenia. To pierwsze powinno pomagać bykom, a to drugie może szkodzić lub pomagać – to ostatnie zależy od tego, czy Demokraci zdecydują się podnieść ten limit bez udziału Republikanów (mogą to zrobić).

Problem mam z naszym rynkiem akcji. Zachowywał się ostatnio bardzo słabo, ale jakoś wątpię, żeby nie ruszył za indeksami amerykańskimi. Na razie korekta się już zdecydowanie za bardzo przedłuża, co może rodzić obawy o wpływ polityki na nasze rynki finansowe. Do końca wykluczyć tego nie można, ale zakładam, że jeśli nawet ten wpływ się ujawnił to długo się nie utrzyma.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth