Nastroje rynkowe tak lodowate, że mogą się ocieplić?

Pierwsze tygodnie lipca br. przynoszą upragnione odreagowanie na rynkach akcji po fatalnym I półroczu. W chwili pisania tego artykułu (po sesji 20 lipca) amerykański indeks S&P 500 jest najwyżej od ponad miesiąca, zaś zwyżka od dołka tegorocznej bessy sięga 8 proc.

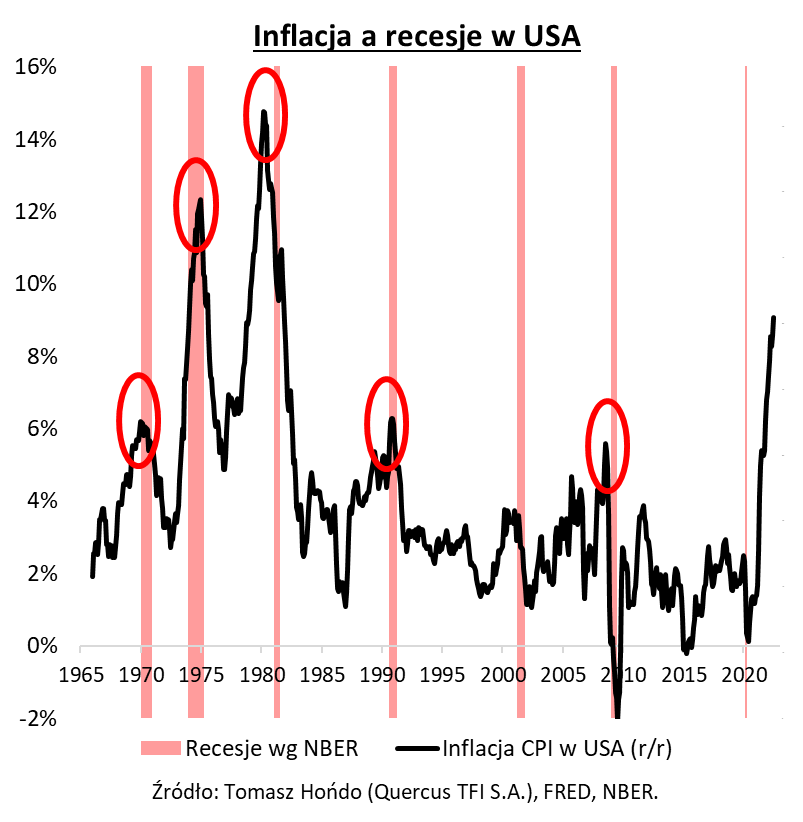

Czy to oznacza, że czynniki ryzyka, które pogrążały ceny akcji w pierwszej połowie roku, zniknęły? Wręcz przeciwnie, mnożą się cały czas sygnały świadczące o rosnącym ryzyku recesji na horyzoncie. Historia ostatniego półwiecza dowodzi, że wysoka inflacja – taka, z jaką mamy obecnie do czynienia (w USA najwyższa od ponad czterech dekad) – w ostatecznym rozrachunku zawsze, bez wyjątku, prowadziła do recesji.

Sztandarowym sygnałem ostrzegawczym jest (częściowe) odwrócenie tzw. krzywej rentowności obligacji w USA, czyli sytuacja, w której dłuższe papiery skarbowe (np. 10-letnie) mają na rynku wtórnym rentowność niższą niż krótsze instrumenty (np. 2-letnie). To klasyczny, sprawdzony historycznie, zwiastun recesji.

Nasza analiza za okres od 1957 roku (od kiedy to S&P 500 istnieje w obecnej formule) pokazuje, że te bessy na Wall Street, w trakcie których pojawiły się „oficjalne” recesje (wg instytutu NBER), oznaczały spadek giełdowego benchmarku, przeciętnie o 36 proc. Tymczasem w tegorocznym dołku S&P 500 był na minusie „dopiero” niecałe 24 proc.

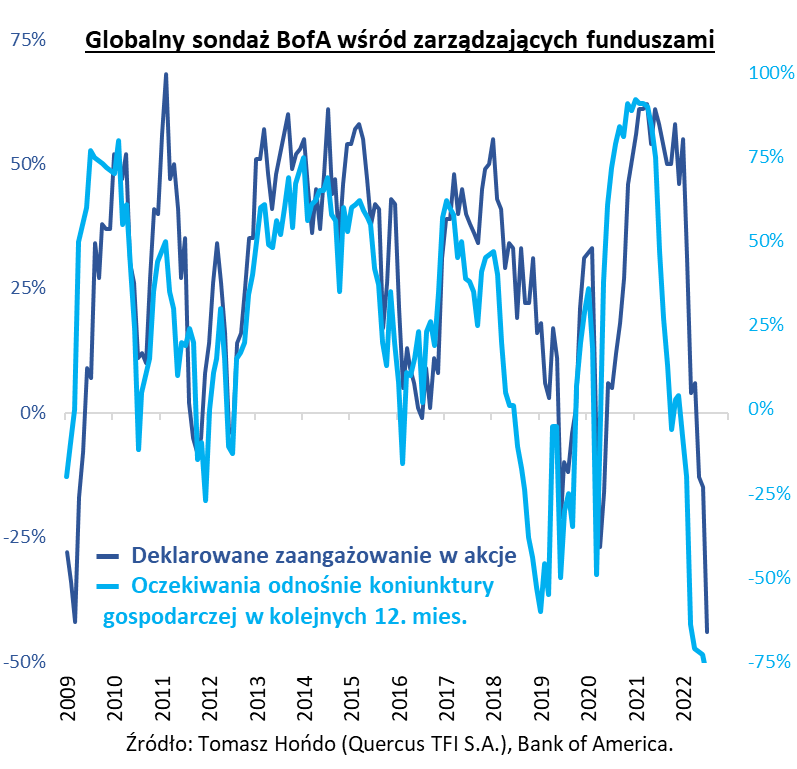

Skąd zatem letnie ocieplenie nastrojów na giełdach? Być może, owe nastroje stały się po prostu aż tak pesymistyczne, że pojawiło się miejsce do złapania oddechu przez rynki. W taką tezę wpisuje się najnowszy, comiesięczny sondaż Bank of America wśród zarządzających funduszami na świecie. „Pełna kapitulacja” – tak lipcowe odpowiedzi ankietowanych podsumowują autorzy sondażu.

Podczas gdy na początku roku nastroje były wyśmienite, to teraz widać tu obraz strachu przed recesją, stagflacją (oczekuje jej rekordowe 90 proc. ankietowanych) i spadkiem zysków spółek. Deklarowany udział akcji w portfelach jest najniższy od października 2008 (czyli od czasu paniki po upadku Lehman Brothers), zaś udział gotówki – największy od …2001 roku. Rekordowe 58 proc. netto menedżerów deklaruje poziom ryzyka w portfelach poniżej normy.

Miejmy nadzieję, że paliwo do ocieplenia tych lodowatych nastrojów nie wyczerpie się zbyt szybko i pozwoli na kontynuację letniej poprawy koniunktury na giełdach.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Czas duracji

Polacy rzucili się na oszczędnościowe obligacje skarbowe, a inwestorzy na obligacje skarbowe o stałym oprocentowaniu. Kto ma rację? Porównajmy przyczyny dużego zainteresowania tymi instrumentami oraz przenalizujmy obie opcje by odpowiedzieć na postawione pytanie.

Ministerstwo Finansów zmieniło ofertę obligacji oszczędnościowych, co skusiło Kowalskich i Nowaków do zainwestowania w te instrumenty aż 14,1 miliarda złotych. Co ciekawe większość tych środków, bo aż 58% (8,2 mld zł) zostało zainwestowane ze stopą niewiele wyższą niż lokaty w bankach i dużo niższą niż spodziewana inflacja w okresie inwestycji. Są to bowiem obligacje o skrajnie krótkim okresie inwestycji (od 3 miesięcy) do 3 lat. W obligacjach chroniących przed inflacją (4- i 10-letnie) ulokowano 41% (5,8 mld zł). A to te obligacje w długim okresie przynosiły najlepszy zysk (10-letnie minimalnie, bo o około 60 pb rocznie wygrywały z 4-letnimi). Niestety trzeba powiedzieć, że Polacy nie lubią na dłużej zamrażać kapitału, więc wybierają nieoptymalne instrumenty. Inna sprawa, czy w pełni rozumieją jak one są oprocentowane, czy można je wcześniej wykupić przed terminem itp. Zadziałała szeroka informacja, że dwie nowe obligacje będą miały kupon podążający za stopami NBP.

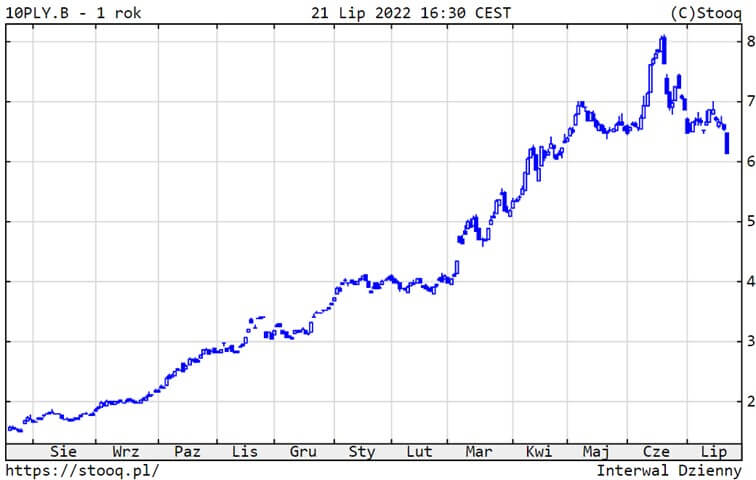

Dlaczego jednak inwestorzy rynkowi kupują w tym czasie obligacje o stałym oprocentowaniu? Powód zasadniczy to to, że zbliża się mocne spowolnienie gospodarcze na świecie, ale i w Polsce, a według nas recesja. Wywołane jest wysokimi cenami energii, gazu i paliw (koszty dla przedsiębiorstw i gospodarstw domowych), wzrostami płac (również bije w koszty przedsiębiorstw), wyższymi kosztami kredytów (wstrzymanie sporej części inwestycji przedsiębiorstw i kolejny drenaż budżetów gospodarstw) oraz powszechną inflacją usług i żywności (kolejna wyrwa w budżecie domowym). Nie rekompensują tego wyższe pensje i ludzie zaczynają ograniczać konsumpcję, co widać już wyraźnie w danych o sprzedaży detalicznej. To w zasadzie przesądza o tym, że cykl podwyżek dobiegł w zasadzie do końca, bo jedna podwyżka o 0,25% już niczego nie zmienia. To co inwestorów zacznie interesować, to kiedy pojawią się obniżki stóp procentowych. Im większe spowolnienie będzie w gospodarce, tym szybciej może do nich dojść. Już obecnie mamy sytuację, że rentowność 10-letniej obligacji o stałym oprocentowaniu spadła z poziomu 8,05% do 6,16% w jeden miesiąc (!). Spadek rentowności przełożył się na wzrost ceny aż o ponad 17% (ceny wzrosły z 58,23 do 68,36). Zainteresowaniu obligacjami o stałym oprocentowaniu sprzyja to, że duża część inwestorów instytucjonalnych bała się do niedawna obligacji długoterminowych, bo ich ceny mocno w ciągu ostatniego roku spadały. Mają więc ich bardzo mało w portfelach i szybko próbują je kupić na rynku. Pomaga również to, że po 11 latach EBC wreszcie zaczął podnosić stopy, co pomaga euro oraz złotemu.

Analizując długoterminowe obligacje (krótkoterminowe w założeniu scenariusza głębokiego spowolnienia zupełnie się nie kalkulują) trzeba powiedzieć, że nawet gdy w 2023 oraz 2024 inflacja będzie na wysokim poziomie to i tak inflacja musiałaby w latach 2025+ być stale na poziomie ponad 4,3% by obligacje inflacyjne wygrały z obligacjami długoterminowymi stałokuponowymi. My takiego scenariusza nie zakładamy, bo tak wysoka długoterminowa inflacja będzie „dobijać” wzrost gospodarczy. Gdy obecne turbulencje miną powinna ona być bliżej celu NBP tj. 2,5% (z możliwym odchyleniem o 1 p.p. w górę i w dół). Dlatego lepszym wyjściem jest wydłużenie duracji zamiast kupowania obligacji inflacyjnych, a tym bardziej oszczędnościowych, krótkoterminowych (przeważnie ze zmiennym oprocentowaniem) o lokatach w bankach nie wspominając.

Dlatego właśnie od pewnego czasu rekomendujemy naszym klientom wydłużanie duracji w portfelach obligacji poprzez zamianę funduszy inwestycyjnych obligacji krótkoterminowych i korporacyjnych na fundusze obligacji skarbowych długoterminowych.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

O strategii na najbliższą przyszłość zdecydują wyniki spółek

Inflacja nadal rośnie, a indeksy giełdowe spadają. W czerwcu br. inflacja w strefie euro osiągnęła rekordowe 8,6%, a w USA roczna inflacja konsumencka skoczyła do 9,1% i była najwyższa od 1982 roku.

Dochód do dyspozycji i poziom wydatków w cenach stałych spadają, a jednocześnie nie ma wzrostu bezrobocia. Jest natomiast presja na wydatki konsumpcyjne, które stanowią blisko 70% działalności gospodarczej USA. Wydatki skorygowane o inflację zaczęły tam spadać, rosnące koszty utrzymania absorbują całość wzrostu siły nabywczej, wynikającej z dodatkowych miejsc pracy i wyższych wynagrodzeń. Spada poziom zaufania konsumentów. Według majowych danych wyższa jest inflacja w towarach (to już 9,6%), natomiast w usługach tylko 4,7%. Podobne dane można podać dla wielu innych krajów. Inflacja stała się zmorą gospodarki. Banki centralne wreszcie uznały trwałość tego zjawiska i podejmują działania zaradcze, ale muszą być ostrożne, aby nie przyspieszać wejścia w recesję.

Inwestorów chroni dobry portfel. Wyniki giełdowe rynków rozwiniętych według indeksu MSCI World (w euro, cena z dywidendą netto) nadal spadają, w czerwcu br. o 6,4%. To już kolejny miesiąc strat – w drugim kwartale br. wynik wyniósł -10,8%. Wyniki mierzone w dolarze amerykańskim są jeszcze gorsze, ponieważ dolar ostatnio mocno się umocnił. W pierwszym półroczu 2022 roku MSCI World dał wynik ujemny -13,5% w euro i -20,5% w USD. Na giełdach dominują wyniki negatywne. Pozytywny wynik utrzymuje Hongkong (5,6%), a największe straty są w krajach europejskich, wśród których najlepiej wypada Wielka Brytania. Najwyraźniej brexit nie załamał ani gospodarki, ani londyńskiej giełdy.

Kraje rozwijające się według MSCI EM (w euro, cena z dywidendą netto) straciły w czerwcu 4,3%, a w USD strata wyniosła 6,6%. W tym roku kraje rozwijające się tracą 10,4% w euro i 16,6% w USD, europejskiej kraje rozwijające się mają w tym roku 75% straty. To efekt spadku giełdy w Rosji, do czasu wyłączenia jej z indeksu MSCI EM.

W czerwcu br. inwestorzy realizowali zyski w krajach, które w tym roku najbardziej korzystają z sytuacji geopolitycznej – dotyczy to przede wszystkim państw naftowych i krajów Ameryki Łacińskiej. Kraje surowcowe mają pozytywne wyniki w tym roku. Chiny wyraźnie odzyskały wigor, zarabiając w czerwcu br. 9,2%. Obok wymienionych już grup krajów dobry wynik ma jeszcze Turcja.

W czerwcu br. wyraźnie było widać dwucyfrowe spadki w sektorze energii ( -12,2%) i materiałów ( -13%). Duże spadki zanotował też sektor IT (-8,1%) oraz finansowy (-7,8%). W pierwszym półroczu wynik dodatni miały tylko: energia (24,9%) i usługi użyteczności publicznej (2,2%). Największe straty są w sektorach IT (-23,6%), konsumpcji dóbr trwałych (-23,1%) oraz usługach komunikacyjnych (-20,4%). Warto podkreślić, że w ostatnich dziesięciu latach energia ma najniższą ze wszystkich sektorów roczną stopę wzrostu (4%). Prym w tej dziedzinie nadal wiedzie IT (18,5%) oraz zdrowie (14,2%). Czy w najbliższych latach energia może zostać lokomotywą giełdową? Z pewnością może do tej roli kandydować.

Cena ropy naftowej (WTI) miała swój szczyt na poziomie ok. 129 USD/bbl (marzec br.) i od tego momentu spada. W czerwcu br. straciła 7,8%, osiągając cenę 105,7 dolarów. W tym roku ceny ropy urosły o 40,6%, a w ciągu ostatnich dwunastu miesięcy – o 44%.

Dolar pozostaje królem walut. W czerwcu obserwowaliśmy także dramatyczny, ponad 40-procentowy spadek kursu kryptowalut. Strata w tym roku to prawie 60% dla Bitcoina i 72% dla Ethereum. Liderem na rynku walut pozostaje dolar amerykański. Indeks kursu USD do innych walut odbił się w czerwcu br. o 2,7%, do poziomu 104,4. To oznacza ponad 9-procentowy wzrost w tym roku. Inwestowanie w USD wzmacniało tegoroczne wyniki. Dolar jest mocną walutą, ale trzeba zadać sobie pytanie, czy utrzyma się na tym poziomie. Ciekawe, że w ubiegłym miesiącu najsilniejszy okazał się frank szwajcarski – zyskał wobec dolara 1,8%. Niewielką stratę zanotowała chińska waluta, renminbi, 0,5% i euro 0,6%. Złotówka straciła do dolara 5% w czerwcu i 11,2% w tym roku. Ta strata na kursie dokłada się do poziomu inflacji w Polsce i w innych krajach. W tym roku jen stracił do dolara prawie 18%, a euro 8,5%. Kurs złotówki stracił w czerwcu 5,5% do franka i 2,5% do euro.

Wskaźnik zmienności rynkowej VIX podniósł się w czerwcu br. o prawie 10%, do 28,7. Na rynku wzmacnia się opinia, że wejście w recesję jest coraz bliżej. Na razie nie ma to wpływu na zatrudnienie. Generalnie brakuje rąk do pracy i to powoduje kłopoty w kilku branżach, najbardziej spektakularne w liniach lotniczych. Rynkowy sentyment o rychłej recesji może być na wyrost. Kraje rozwijające się, w tym Chiny, dają raczej sygnał poprawy gospodarczej, ale, aby wzrost w krajach rozwijających się mógł się zmaterializować, potrzebne będzie osłabienie USD.

Rentowności na długu skarbowym urosły w czerwcu br., w porównaniu do końca maja, ale szczyt poziomu rentowności mieliśmy 14 czerwca br. Od tego momentu mamy powrót do obligacji i to widać na obniżce rentowności.

Celem banków centralnych będzie obniżenie, a nie zwalczenie inflacji. Banki centralne zmieniły przekaz dla rynków. Uznawały już wcześniej potrzebę podwyżek stóp procentowych, ale w USA i Europie nie spieszyły się z podejmowaniem decyzji. Teraz uznały, że inflacja jest zjawiskiem trwałym i na dłuższy czas weszła do naszego życia. Mówi się nawet o zmianie generacyjnej, z deflacyjnej na inflacyjną, z niskich stóp procentowych – na wyższe i rosnące. Jeszcze dwa lata temu argumentowano, że niskie stopy procentowe to normalne i trwałe zjawisko, ale pandemia była przełomem i stała się uzasadnieniem zmiany trendu. Teraz celem banków centralnych jest walka z inflacją. Ale do pewnego stopnia, aby nie wciągnąć gospodarek w trwałą recesję. Przesilenie poziomu inflacji powinno nastąpić w najbliższych miesiącach, natomiast zlikwidowanie inflacji nie jest w planach banków centralnych. Celem ich działania będzie redukcja bilansów, zadłużenia publicznego i sprowadzenia inflacji do akceptowalnego poziomu. Dalszy wzrost produktywności będzie decydował, które spółki będą dobrze radziły sobie w takim środowisku. Spółki, które korzystają na podwyżkach cen surowców, cierpią także na podwyżce własnych kosztów: maszyn, płac, opłat różnego rodzaju. Ponadto, firmom grozi nawet specjalne opodatkowanie, które ma zabrać te nadzwyczajne zarobki.

Inwestorów zachęcamy do śledzenia nadchodzących raportów o zyskach spółek giełdowych za drugi kwartał 2022 roku i prognoz na drugą połowę tego roku.

Autor: Andrzej Miszczuk, Członek Zarządu Caspar TFI SA, nadzoruje podejmowanie decyzji inwestycyjnych dotyczących portfeli inwestycyjnych funduszy zarządzanych przez Caspar TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 27/2022