Byczy początek roku na rynkach.

Początek nowego roku na rynkach stoi pod znakiem kontynuacji poprawy widocznej w końcówce 2022 roku, który jako całość był bezprecedensowo trudny dla inwestorów, przynosząc jednoczesne straty i z akcji, i z obligacji. Na progu 2023 obie te główne klasy aktywów radzą sobie w końcu dużo lepiej.

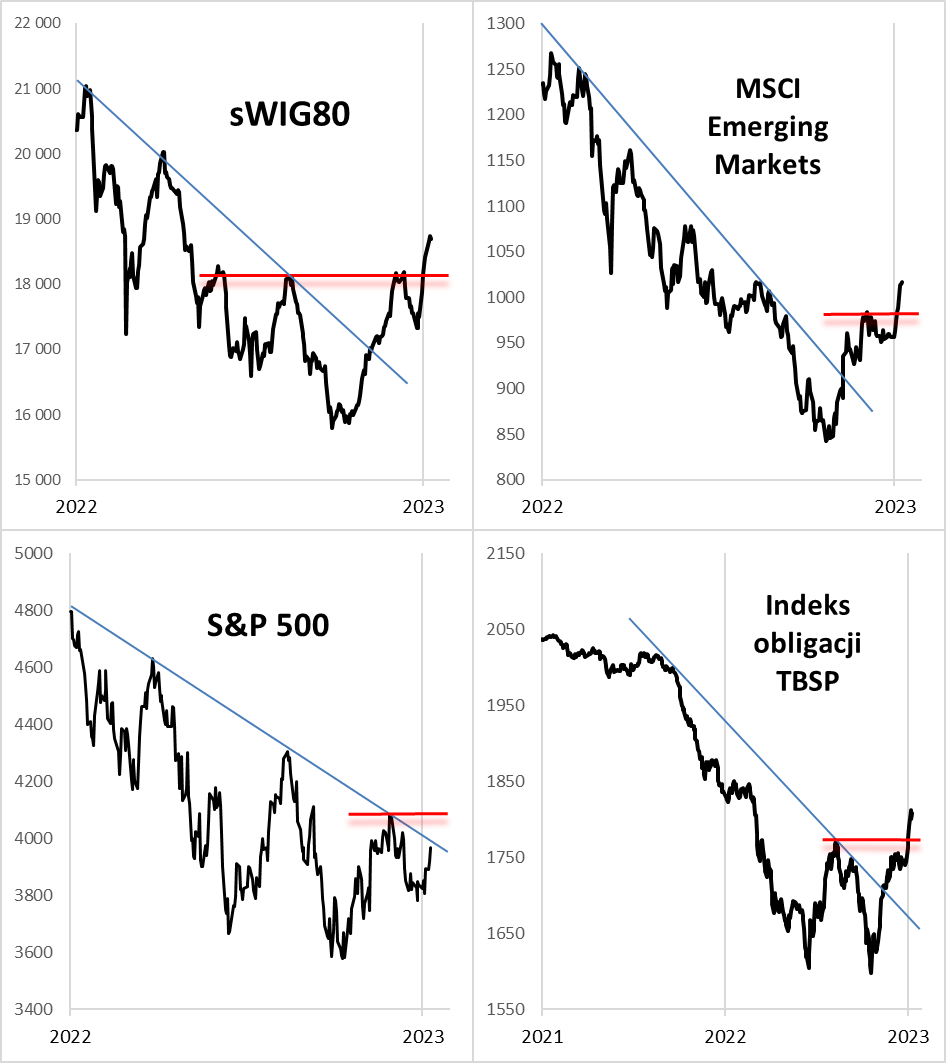

Na wykresach pokazujemy wybrane indeksy, których zachowanie przykuwa coraz większą uwagę. Przykładowo, benchmark rodzimych małych spółek (sWIG80), które notabene na długą metę są najlepiej zachowującym się segmentem całej polskiej giełdy, zdołał w pierwszych dniach roku przełamać poziom oporu, leżący na wysokości ostatnich trzech lokalnych górek, w efekcie czego zawędrował najwyżej od ponad ośmiu miesięcy.

Ożywienie widać też na rynkach wschodzących. Indeks MSCI Emerging Markets po raz pierwszy od czasu rozpoczęcia bessy już niemal dwa lata temu (to on jako pierwszy wkroczył wtedy w trend spadkowy) wykrzesał z siebie już 20-proc. odbicie od dna. Przypomnijmy, że przekroczenie takiego progu jest zwyczajowo uznawane za oznakę nadejścia hossy.

Do pełni szczęścia giełdowych byków brakuje natomiast podobnego pokazu siły w wykonaniu amerykańskiego S&P 500, który do chwili pisania tego artykułu ciągle nie zdołał jeszcze poradzić sobie z przebiciem linii bessy łączącej wszystkie lokalne górki z ubiegłego roku. Taki sygnał byłby przypieczętowaniem postępującej zmiany trendu na rynkach akcji.

Co ciekawe bardzo podobnie sytuacja wygląda na wykresie krajowego indeksu obligacji skarbowych (TBSP), który jak pamiętamy ostatnie dwa lata miał rekordowo słabe. Teraz jednak analogicznie do indeksów giełdowych i on zdołał pokonać kolejne bariery techniczne i wspiął się na poziom najwyższy od marca ub.r.

Z jednej strony z tymi wszystkimi pozytywnymi sygnałami technicznymi trudno dyskutować, a z drugiej można drapać się po głowie, zastanawiając się nad fundamentalnym sensem zasadniczego zwrotu na rynkach. Stosunkowo najprościej o wytłumaczenie w przypadku obligacji, które zachowują się dokładnie tak, jak miały się zachowywać zgodnie z logiką opisywaną przez nas w trakcie ubiegłego roku (koniec podwyżek stóp w Polsce zawsze był dla nich dobrą wiadomością).

Większy problem jest z interpretacją byczych postępów na rynkach akcji. Tutaj mamy ciągle przeciąganie liny między byczymi impulsami (obniżająca się inflacja w USA, możliwy Fed pivot w bliskiej przyszłości) i niedźwiedzimi (groźba recesji, zacieśnianie ilościowe trwające w USA i startujące od marca w strefie euro). Ostatnio mocniejsze w przeciąganiu owej liny okazują się giełdowe byki.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Co wybrać na amerykańskim rynku?

Za nami rok bessy, podczas którego niepodzielnym królem komentarzy było słowo inflacja. Już pod koniec roku, inflacja jednak zaczęła słabnąć, ustępując medialnego pola złowrogiej recesji, która obecnie króluje na ustach wszystkich analityków. Z historycznego punktu widzenia, recesje zawsze były najlepszym okresem do akumulowania akcji, a idealnym punktem do ich kupowania jest środek recesji. Problem jednak polega na tym, że oficjalne rozpoczęcie i zakończenie recesji ogłaszane jest przez NBER zawsze z bardzo dużym opóźnieniem. Dlatego naszym zdaniem długoterminowy inwestor już teraz powinien szukać okazji wśród przecenionych sektorów i regularnie budować pozycje.

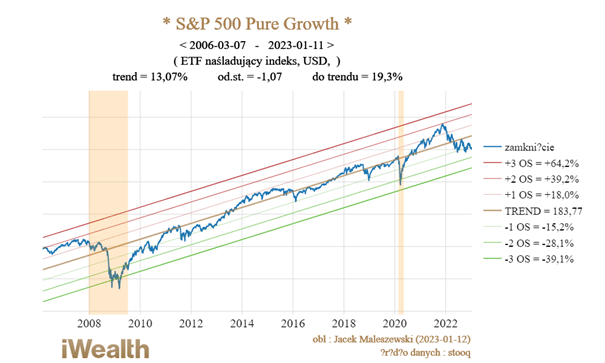

W których sektorach może kryć się duży potencjał? Naszym zdaniem takie poszukiwania należy rozpocząć od sektorów, które najmocniej ucierpiały w ostatnim czasie i są obecnie w niełasce inwestorów. Idąc tym tropem, w pierwszej kolejności spróbujmy się przyjrzeć sektorowi growth na amerykańskiej giełdzie. Na załączonym rysunku, zbadaliśmy naszym modelem długoterminowy trend na indeksie S&P Pure Growth. Okazuje się, że nie dość, że indeks ten charakteryzuje się mocnym trendem wzrostowym, to dodatkowo obecnie znajduje się jedno odchylenie standardowe poniżej tego trendu. To wszystko daje nam w horyzoncie 5 lat spodziewaną roczną stopę zwrotu na poziomie 17%. W rozpatrywanym okresie powinno pozwolić podwoić kapitał, dlatego tutaj powinniśmy skupić naszą uwagę.

Bezpośredni konkurent tego indeksu, czyli indeks S&P Value, w tej metodologii daje potencjał tylko 4,9% rocznie w horyzoncie pięciu lat. Sektor Value skupia obecnie niemal całą uwagę analityków i inwestorów, ponieważ w obecnej bessie przyniósł minimalne straty, dlatego też fundusze z tego sektora cieszą się obecnie rekordowymi napływami aktywów. Naszym zdaniem tu okazji nie ma.

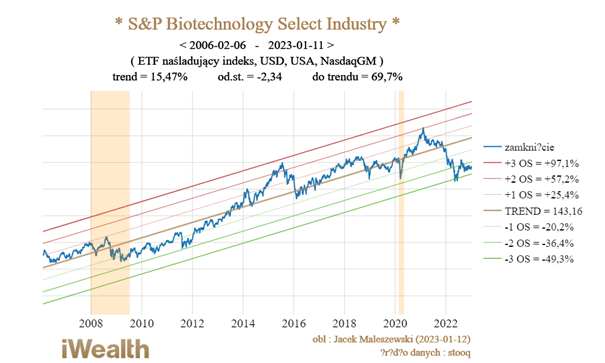

Przeglądając podsektory sektora growth, naszą uwagę przykuł sektor biotechnologiczny, który swojego czasu święcił triumfy, a w ostatnim czasie został chyba całkowicie zapomniany przez analityków i dziennikarzy. Obliczona na podstawie długoterminowego trendu Indeksu S&P Biotechnology Select Industry potencjalna roczna stopa zwrotu w horyzoncie 5 lat dla tego indeksu wynosi aż 28%. Wynika ona z silnego historycznie trendu tego indeksu, wynoszącego blisko 15,5% i rekordowego obecnie odchylenia od trendu wynoszącego 2,3 odchylenia standardowego. Inaczej mówiąc, aby tylko powrócić do swojego długoterminowego trendu indeks ten musiałby zyskać prawie 70%. Czy to jest możliwe? Nam nie udało się zidentyfikować jakiegoś faktu, który miałby zakończyć wzrost i rozwój sektora

biotechnologicznego. Chociaż nie jesteśmy specjalistami w tej tematyce, to jednak trudno odmówić potencjału takim dziedzinom jak chociażby genetyka. Biotechnologia to zdecydowanie sektor, który będziemy obserwować.

Na koniec trzeba podkreślić, że zdajemy sobie sprawę z ograniczeń naszego modelu. Największym z nich jest założenie, że indeks powinien wrócić do swojego długoterminowego trendu, dlatego im badany trend jest dłuższy, tym wyniki są bardziej wiarygodne. Nasze badanie obejmuje ostatnie prawie 17 lat, czyli zawierają w sobie dwie recesje. Ale czy wystarczająco długo? Dodatkowo poszczególne sektory mogą przechodzić fundamentalne zmiany, które trwale spowolnią lub przyśpieszą obowiązujący trend. Dlatego traktujmy nasze wykresy jako podpowiedź, na które sektory warto zwrócić uwagę i zachętę do pogłębionej analizy.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa iWealth

Entuzjastyczny rynek nie wierzy jastrzębim zapewnieniom Fed.

W „normalnych warunkach” gorsze perspektywy dla gospodarki budzą obawy inwestorów, co powoduje – zwykle – negatywne zawirowania na rynku akcji. Niemniej, obecnie sytuacja wygląda zupełnie inaczej. Sygnały świadczące o schłodzeniu gospodarki są odbierane przez rynek pozytywnie.

Dane z USA na temat liczby nowych miejsc pracy w sektorze pozarolniczym z 6 stycznia br. (223 tys.) były co prawda lepsze od prognoz, lecz wskazały na poziom najniższy od ponad roku. W dniu publikacji indeks S&P500 zyskał 2,28%. Inwestorzy mają nadzieję, że gorsze dane z rynku pracy powstrzymają Rezerwę Federalną przed nadmiernym podnoszeniem stóp procentowych i, tym samym, nie dojdzie do głębokiej recesji. Te dane są o tyle ważne, że w przeciwieństwie do EBC, wśród celów Fed, obok dążenia do zapewnienia stabilności cen i długoterminowych stóp procentowych, jest także wsparcie wysokiego zatrudnienia. Oznacza to również, że dbanie o chociażby wzrost PKB nie leży w zakresie kompetencji Fed, lecz walcząc inflacją Fed powinien brać pod uwagę kondycję rynku pracy.

Odczyty Wskaźnika Managerów Logistyki (PMI) również mogą świadczyć o spowolnieniu gospodarczym i skłonić Fed do mniejszej skali restrykcji w polityce monetarnej, ze względu na to, że takie sygnały świadczą o skuteczności wcześniej podjętych działań. Dane PMI dla przemysłu za grudzień ubr. drugi miesiąc z rzędu pokazały, że Stany Zjednoczone wchodzą w fazę spowolnienia gospodarczego (poziom 46,2 pkt). Natomiast szósty raz z rzędu, poniżej granicy 50 punktów, znalazł się PMI dla usług – wyniósł zaledwie 44,7 spadając trzeci raz z rzędu.

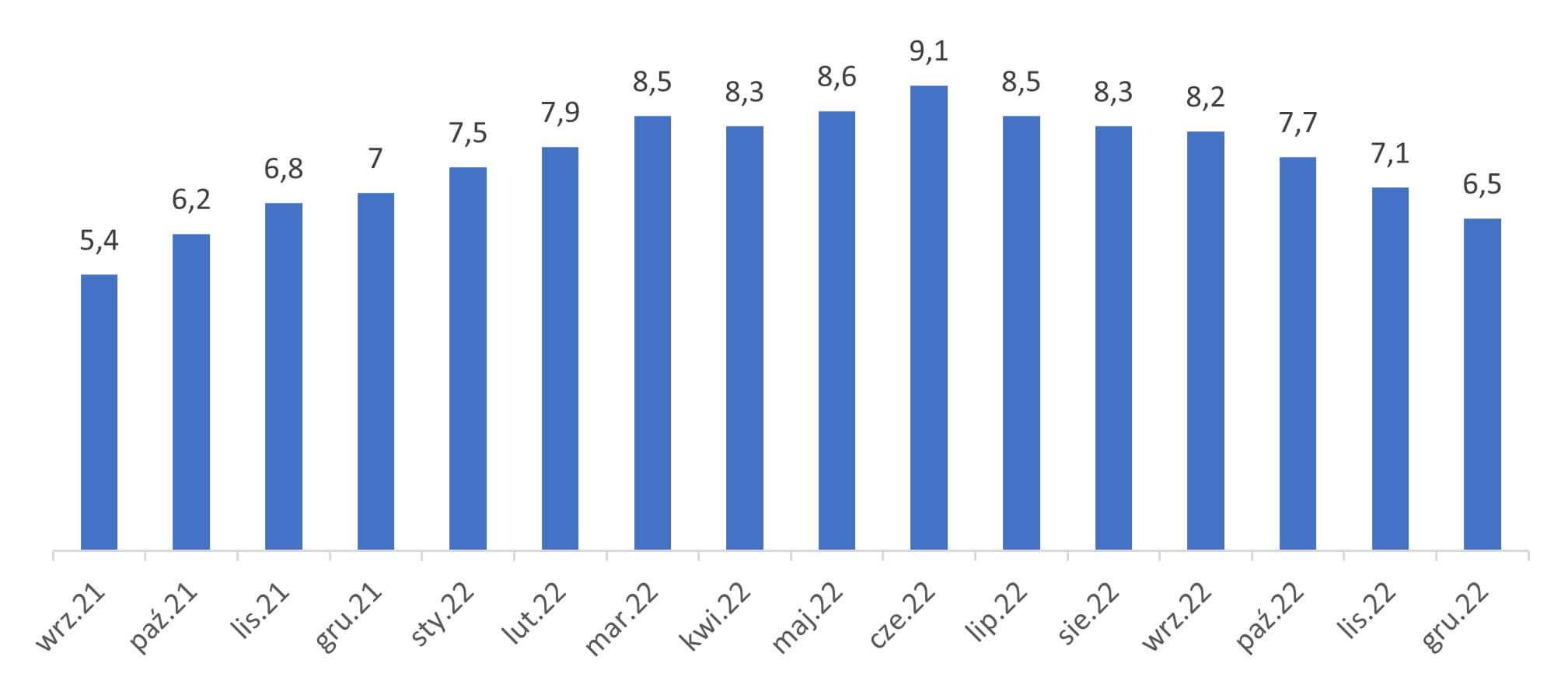

12 stycznia br. ukazały się dane na temat inflacji w USA za grudzień. Wyniosła ona 6,5%, zgodnie z konsensusem rynkowym. Aktualny odczyt oznacza, że inflacja znajduje się na najniższym poziomie od października 2021 roku i spadła szósty raz z rzędu. To niewątpliwie pozytywne wieści; dezinflację zawdzięczać możemy spadkom cen producentów. Wskaźnik cen dóbr produkcyjnych PPI w USA spadł w listopadzie ubr. kolejny raz z rzędu i wyniósł 7,4% r/r, co w porównaniem ze szczytem w marcu ub.r. na poziomie 11,2%, świadczy o znacznym złagodzeniu presji inflacyjnej. Jednak rynek mógł już nieco przyzwyczaić się do dobrych danych i nie powinien zareagować już tak euforycznie na kolejny pozytywny odczyt.

Kolejna decyzja Fed w sprawie stóp procentowych zapadnie w lutym br.; obecne prognozy wskazują na wysokie prawdopodobieństwo podwyżki o 25 punktów bazowych. Rynki aktualnie dyskontują sygnały na temat spowolnienia gospodarczego, pozytywne dane na temat inflacji oraz perspektywę mniejszej dynamiki podwyżek stóp. Indeks S&P500 urósł od początku stycznia br. o ponad 3%, DAX o ponad 7%, a WIG20 o prawie 7% i zbliża się do poziomu 2000 punktów. Gra na giełdach rozgrywa się pod bardzo optymistyczny scenariusz dotyczący spowolnienia podwyżek stóp przez banki centralne i uniknięcia recesji. Przypomina to trochę zaprzeczenie słynnego wyrażenia „Don’t fight the Fed”. Jerome Powell niejednokrotnie sygnalizował, że zdławienie inflacji zostanie osiągnięte wbrew obawom o recesję, a działania w zakresie zacieśniania ilościowego będą zdecydowane. Zapewnił także, że obniżki stóp w 2023 roku nie wchodzą w grę. Rynek jednak wydaje się wierzyć w inny scenariusz i cały czas oczekuje na już słynny „pivot Fed”.

Ekspozycja na rynek akcji w minionym kwartale niewątpliwie przysporzyła inwestorom powodów do zadowolenia. Jeśli sentyment na rynku pozostanie niezmieniony, a decyzje banków centralnych nie zaskoczą negatywnie, możemy spodziewać się kontynuacji trendów wzrostowych.

Autor: Joanna Gierczak, Doradca Inwestycyjny, Ekspert ds. komunikacji inwestycyjnej, UNIQA TFI

Prognozy inwestycyjne na 2023.

Już 18 stycznia br. zapraszamy na noworoczną Akademię iWealth Online, podczas której nasi eksperci – Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa w iWealth oraz Michał Kurpiel, Wiceprezes Zarządu iWealth, omówią prognozy inwestycyjne iWealth na 2023.

Więcej o Akademii na naszej stronie. Zapraszamy do bezpłatnej rejestracji na wydarzenie.

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 2/2023