Jak zwykle zaczynamy od poprzedniego piątku (28.08). Wtedy to rynki zareagowały na czwartkowe wypowiedzi Jerome Powella, szefa Fed, na sympozjum w Jackson Hole tak, jaką reakcję zapewne chciał on wywołać. Nie od dzisiaj wiadomo jest, że po posiedzeniu FOMC lub/i po wypowiedziach jego szefa często pierwsze reakcje rynków są zbyt spontaniczne i niewłaściwe. Dlatego też zazwyczaj uprzedzam, że trzeba poczekać na zachowanie rynków w następnym dniu, kiedy już wszyscy przemyślą to, co zostało postanowione/powiedziane.

Tak było i tym razem. Kurs EUR/USD od piątku dynamicznie rósł pokonując opór na poziomie 1,19 USD (o poszczególnych aktywach w świetle analizy technicznej poniżej). Osłabienie dolara (umocnienie euro) oczywiście podobało się graczom w USA, ale szkodziło akcjom w Europie. Dlatego też, zarówno w piątek jak i w poniedziałek indeksy w Europie spadły, a we wtorek zakończyły dzień neutralnie. Dopiero osłabienie euro w środę (o powodach pod koniec tekstu) doprowadziło do sporych zwyżek indeksów na europejskich giełdach.

Takie zachowanie giełd europejskich dotyczyło to też WIG20, który spadał do wtorku włącznie (nawet w poniedziałek, kiedy City nie pracowało indeks mocno stracił) i nadal tkwił w trzymiesięcznym trendzie bocznym. Odbicie było mizerne – dużo słabsze niż na innych giełdach, a w czwartek zbliżyliśmy się. Być może to, że na rynki rozwijające się w sierpniu wpłynęło bardzo mało pieniędzy, ma wpływ na tę słabość (https://tiny.pl/71z9w).

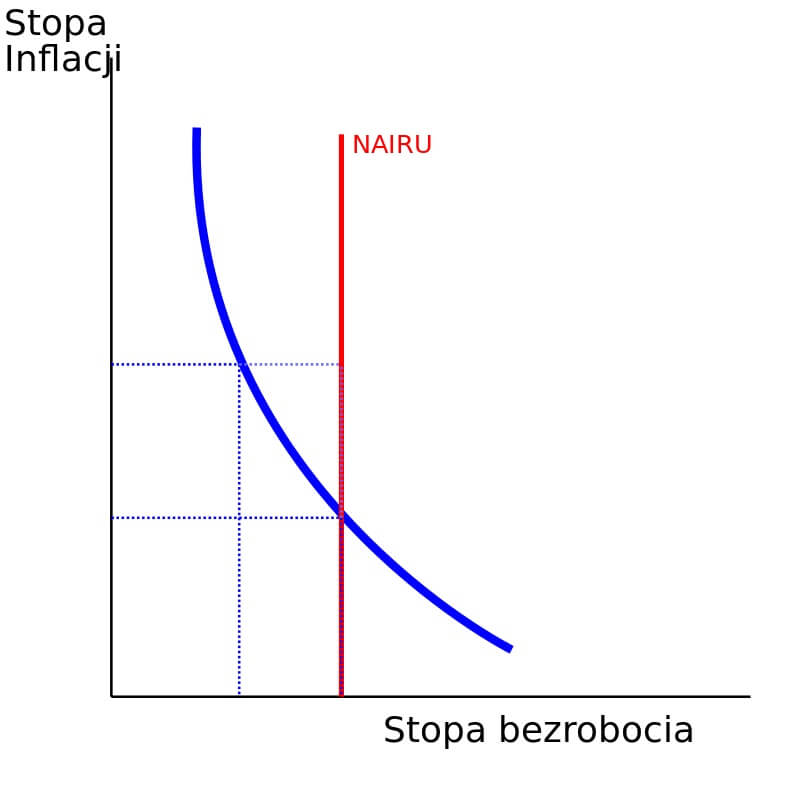

Komentatorzy w głównych serwisach informacyjnych piszą, że Fed uśmiercił obowiązującą od drugiej połowy XIX wieku tzw. krzywą Philipsa zgodnie z którą spadająca stopa bezrobocia podnosi szybko inflację. Rzeczywiście w ostatnich latach takiego zjawiska nie było, ale powodów, dlaczego tak było jest wiele (poczynając od globalizacji i niskich płac w Chinach i innych krajach – fabrykach), a wiele z nich zaczyna znikać.

Mam wrażenie, że uruchamiamy proces opisany w balladzie Goethego „Uczeń czarnoksiężnika”. Banki centralne drukują i generują pieniądze za nic nie myśląc o tym, że nie znają zaklęcia zatrzymującego ten proces. Tak jak uczeń w tej balladzie. Jeśli ktoś ballady nie pamięta i nie chce mu się szukać treści to podam łatwiejsze zobrazowanie problemu – wypuściliśmy dżina z butelki, ale jego tam z powrotem włożyć się nie da…

Wykres krzywej Philipsa z Wikipedii. NAIRU (ang. Non-Accelerating Inflation Rate of Unemployment) – poziom na którym stopa bezrobocia nie przyśpiesza inflacji)

W USA w piątek indeksy wzrosły (nowe rekordy), a w poniedziałek split akcji Apple (jest ich cztery razy więcej) i Tesli (pięć razy więcej) napędził chętnych do kupna akcji na NASDAQ, który znowu wzrósł. A myślałem, że takich bezsensownych odruchów po splicie już nie zobaczę. „Już”, bo w Polsce tego doświadczałem dość często.

Zapowiedź splitu prowadziła do wzrostu cen mimo tego, że żaden wskaźnik się nie zmienił. Akcji jest więcej tyle, że są tańsze, co zachęca „ulicę” do ich kupna. Blisko czteroprocentowy wzrost ceny akcji Apple i ponad dwunastoprocentowy Tesli jest kolejnych dowodem na absurdalne zachowanie giełd amerykańskich.

Indeksy giełdowe jeszcze mocniej rosły we wtorek, kiedy to okazało się, że indeks ISM dla amerykańskiego przemysłu wzrósł do poziomu niewidzianego od 19 miesięcy, a Republikanie zapowiadali powrót do dyskusji na temat pakietu pomocowego. W środę zwyżki były jeszcze wyraźniejsze, ale tym razem najmocniej zyskiwały spółki, które były outsiderami. Stąd tytuł mojego komentarza. Im wyżej jesteśmy tym więcej kapitałów goni uciekający pociąg. Typowa bańka.

Kończące tytuł słowo „ale” odnosiło się oczywiście do zachowania Wall Street w czwartek, kiedy to realizacja zysków na spółkach będących do wtorku liderami rynku nabrała na sile, co doprowadziło do blisko pięcioprocentowego spadku indeksu NASDAQ. Oczywiste jednak było, że za chwilę włączą się ci gracze, którzy nauczeni są tego, że należy kupować spadki, więc zakończenie sesji było od początku nie do odgadnięcia. Od czasu do czasu byki próbowały kontrataku, ale nic sensownego z tego nie wynikało. NASDAQ tracąc blisko pięć procent wrócił do poziomu z 24.08.

Jeśli chodzi o pakiet pomocowy to strony nadal są bardzo od siebie odległe, ale Biały Dom zasugerował, że Republikanie zgodziliby się na wzrost pakietu z 1 do 1,3 bln USD. Demokraci odpowiedzieli jednak, że to nie wystarczy. Czekamy na zakończenie tej niekończącej się opowieści, która przecież musi się skończyć przyjęciem jakiegoś pakietu, co z kolei znowu akcjom pomoże. Pomagał też amerykański CDC (zajmuje się m.in. pandemią) zapowiadając, że jest prawdopodobne, iż do 1.11 pojawi się szczepionka na COVID19. Kolejna firma/osoba, która chce pomóc w wyborze Donalda Trumpa 3.11.

W Polsce dużo hałasu narobiła publikacja projektu budżetu na rok 2021 i założeń dotyczących zadłużenia Polski. Pomińmy założenie dotyczące wzrostu PKB i inflacji, bo to jest na razie totalna baśń. Nie wiemy bowiem co będzie się działo z pandemią jesienią i jaka będzie reakcja rządu. Owszem, wszyscy twierdzą, że lockdownu już nie będzie, ale jeśli inne kraje zaczną je wprowadzać to i nasz rząd się ugnie.

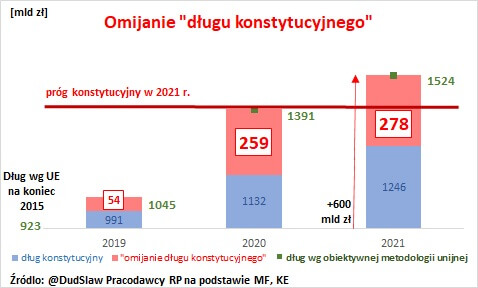

Najważniejsze jest to, co będzie się działo z polskim zadłużeniem, bo to jest już mniej bajkowe założenie – może być gorzej, a prawie na pewno nie będzie lepiej. Po pierwsze zwrócić uwagę trzeba na to, że po raz chyba pierwszy rząd porozumiał się z GUS i zaczął podawać zadłużenie nie tylko w naszej, polskiej metodologii, ale i w europejskiej stosowanej przez Eurostat. Jak założenia wyglądają w naszej i unijnej metodologii widać najlepiej na wykresie prezentowanym przez Sławomira Dudka (główny ekonomista Pracodawców RP). W 2020 roku w metodologii unijnej przekroczymy 62% zadłużenia do PKB, a w 2021 będzie to już blisko 65%, a w 2019 roku było to 46%.

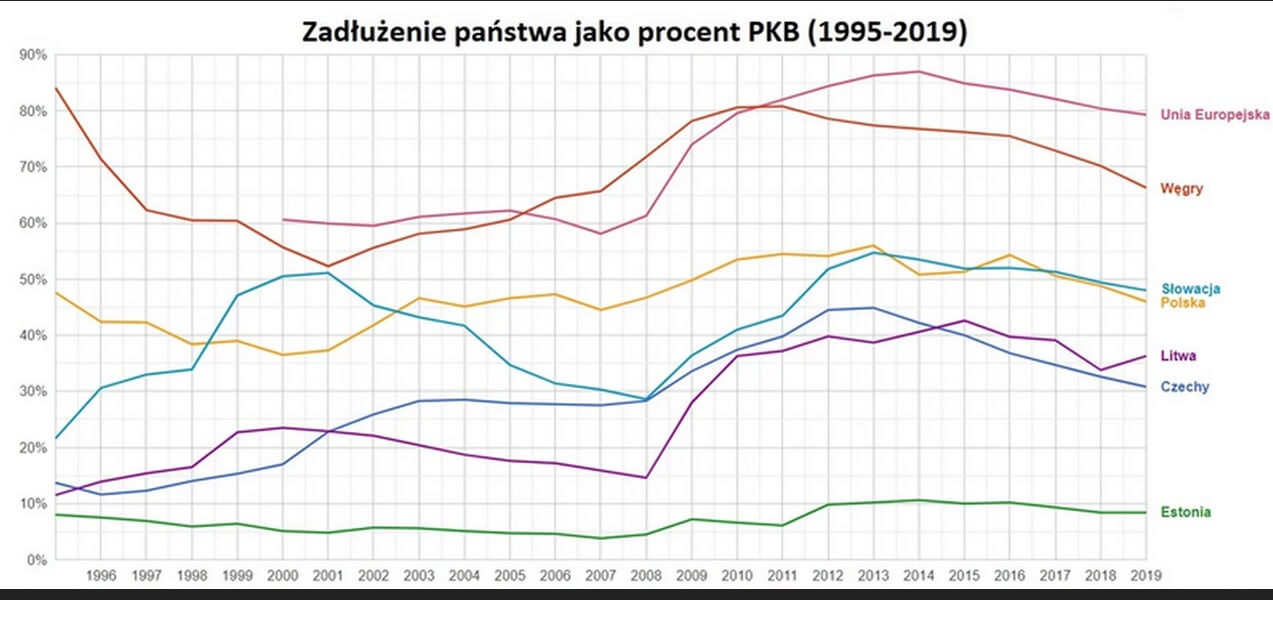

Możemy też spojrzeć jak wygląda zadłużenie w różnych krajach UE. Nie ma na tym wykresie Szwecji, a szkoda, bo zadłużenie przed pandemia wynosiło jedynie 35% PKB, a w wyniku pandemii ma się zwiększyć do 45%, czyli do poziomu mniejszego niż w Polsce przed pandemią. Widać więc jak działa racjonalna polityka zarządzania finansami państwa i jak podziałało to, że w Szwecji nie było pełnego lockdownu gospodarki.

Przy okazji warto jednak wspomnieć o tym, że nasza gospodarka naprawdę jest bardzo odporna (o ile dane są wiarogodne). Ostateczne dane o PKB pokazały, że w Polsce w drugim kwartale spadł on o 8,2% rok do roku. Niewiele silniej niż w Szwecji, a w której jak już napisałem nie było lockdownu, a gdzie PKB stracił 7,7%.

Co jest dziwnego w tym, że szeroko się mówi o zadłużeniu w metodologii unijnej? Otóż to, że po raz pierwszy tak mocno propagowano dane w tej właśnie metodologii. Według mnie jest to kolejna (po różnych pogłoskach) przygrywka przed oficjalnym wprowadzeniem do dyskusji publicznej kwestii ujednolicenia metodologii, czyli przyjęcia do stosowania właśnie tej unijnej, gdzie ukrywanie zadłużenia w różnych funduszach nie jest praktycznie możliwe, a z pewnością bardzo utrudnione. To zaś będzie prowadziło do dyskusji o podniesieniu lub zniesieniu limitu zadłużenia w Konstytucji.

Wydaje się, że skończenie z fikcją byłoby sensowne, ale obawiam się reakcji rynków na usunięcie tego bezpiecznika, a nawet na dyskusję na temat jego zniesienia. Według „doktryny szoku” (Naomi Klein „The schock doctrine”) najlepiej jest robić drastyczne ruchy podczas kryzysu, kiedy wszyscy są w szoku, więc jeśli mamy to zrobić to rzeczywiście najlepiej teraz.

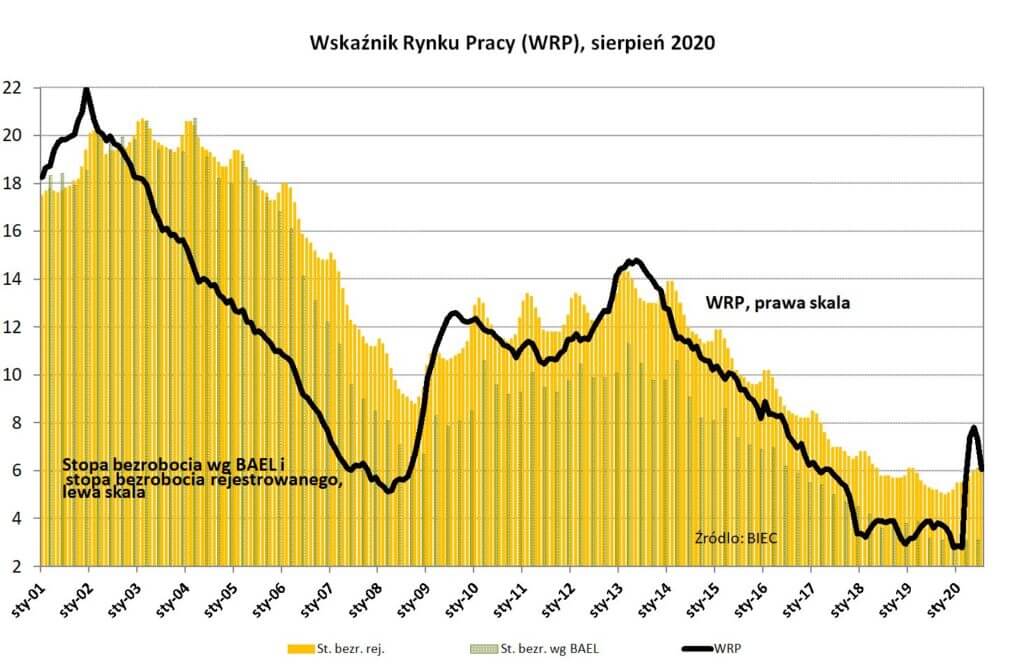

Z polskich danych makro warto wyróżnić publikowany przez BIEC Wskaźnik Rynku Pracy (WRP), informujący z wyprzedzeniem o przyszłych zmianach wielkości bezrobocia, w sierpniu br. spadł o blisko 3 punkty i był to drugi miesiąc z rzędu obniżania się jego wartości. BIEC pisze, że „Tym samym wiele przemawia za tym, że zagrożenie gwałtownym wzrostem bezrobocia w konsekwencji zamknięcia gospodarki ustało wraz z jej ponownym otwarciem”.

Niemile zaskoczyła publikacja indeksu PMI w polskim sektorze przemysłowym dla sierpnia. Okazało się, że spadł on z poziomu 52,8 do 50,6, a oczekiwano wzrostu do 52,9 pkt. Co prawda wskaźnik powyżej 50 pkt. pokazuje na rozwój sektora, ale jednak to skromne przekroczenie kluczowego poziomu może niepokoić.

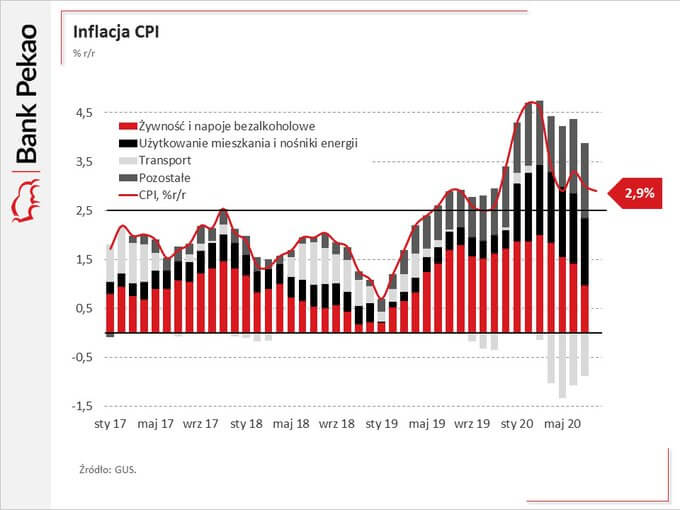

Interesujący był wstępny odczyt inflacji CPI dla sierpnia. Okazało się, że wyniosła 2,9% (oczekiwano 3,0%). Niby niewiele, ale większość komentatorów uważa, że świadczy to o spadku inflacji bazowej. Analitycy Pekao piszą, że „…sierpień przyniósł pierwszy od grudnia 2018 r. spadek inflacji bazowej i jest to początek spadkowego trendu tej miary.”. Gdyby trend się umocnił to zapowiadałoby spadek dynamiki wzrostu cen, ale wiele zależy od cen paliw, żywności (oba składniki poza inflacją bazową) i kursu walutowego.

Poniżej wykres:

Popatrzmy teraz na sytuację rynkową widoczną na wykresach. Hossa w USA była kontynuowana, co przed korektą zaowocowało rekordami na NASDAQ i S&P 500. Ewidentnie widać na wykresach, że weszliśmy w coś na kształt paraboli, która często poprzedza korektę. Być może właśnie się rozpoczęła. Słabe wsparcie na NASDAQ jest na 11.466 pkt. (naruszone), a mocne na 10.750 pkt. Opór na 12.074 pkt. Na S&P wsparcie jest w okolicach 3.397 pkt., a opór na 3.588 pkt.

Na rynku ropy cena baryłki WTI długo utrzymywała się w okolicach 43 USD, ale spadkowa korekta na EUR/USD doprowadziła do zwrotu. Nie pomogło nawet to, że mocno spadły zapasy ropy i paliw. Spadły z powodu huraganu, ale rafinerie produkują teraz więcej niż tego oczekiwano. Trend jest w zasadzie boczny. Kolejnym oporem jest dopiero 43,80 USD. Wsparcie jest w okolicach 38,70 USD. Warto wspomnieć, że Goldman Sachs prognozuje wzrost ceny ropy Brent (europejska wycena) w ciągu 12 miesięcy do 65 USD (obecnie około 46 USD).

Na rynku złota nic w układzie technicznym się nie zmieniło, bo trend nadal jest wzrostowy. Dzięki Szefowi Fed i osłabieniu dolara do wtorku trwała korekta poprzedniego spadku ceny uncji. We wtorek spadek inflacji CPI w Eurolandzie oraz wypowiedzi wiceszefa ECB (o tym pod koniec tekstu) i korekta na EUR/USD zahamowały zwyżkę, co zaowocowało korektą. Nadal uważam, że trwa korekta najpewniej w postaci zygzaka ABC (spadek-wzrost-spadek). Słabe wsparcie jest w okolicach 1.910 USD, mocne na 1.800 USD, a opór na 2.070 USD.

Na rynku miedzi umiarkowana hossa trwa mimo korekty, a cena dotarła przed korektą na poziomy niewidziane od dwóch lat. Cena srebra naśladowała cenę złota, ale szybciej odrabiało straty. Nadal obowiązuje trend wzrostowy, ale też trwa korekta ABC. Wsparcie jest w okolicach 23 USD, a opór na 30 USD.

Na rynku walutowym kurs EUR/USD znowu podjął atak na poziom 1,19 USD i pokonał ten poziom. Naruszył nawet poziom 1,20 USD, ale we wtorek zawrócił (o powodach wyżej) zniżkując znowu pod 1,19 USD. Słaby (psychologiczny) opór jest na poziomie 1,1965 USD, a mocny dopiero na poziomie 1,225 USD. Wsparcie jest na poziomie 1,170 USD. Trend jest dla dolara niekorzystny, ale najpewniej rozpoczęła się korekta.

W Polsce na rynku walutowym nadal kierunek zależał od tego, co działo się na rynku EUR/USD, ale po piątkowym umocnieniu na rynku panowała stabilizacja zakończona solidnym wzrostem kursów z powodu spadku EUR/USD i z powodu czwartkowej korekty na rynkach akcji. Wydarzeniem było wtorkowe umocnienie złotego do franka, ale w środę i czwartek spadek kursów został z nadmiarem wymazany przez wzrost.

EUR/PLN ma ciągle wsparcie na poziomie 4,37 PLN (potem na 4,30 PLN), a opór w okolicach 4,47 PLN. CHF/PLN ma nadal wsparcie w okolicach 4.05 PLN, potem na 4,018 PLN, a opór na 4,1195 PLN (mocny opór na 4,22 PLN). Kurs USD/PLN ma wsparcie na poziomie 3,3575 PLN, słaby opór na 3,78 PLN, mocny opór dopiero na 4,01 PLN.

Na GPW sytuacja nie zmieniła się ani na jotę. Rynek nadal był bardzo słaby. Słabszy nawet od nie najsilniejszych innych giełd europejskich. WIG20 nadal tkwił w trendzie bocznym (1.740 – 1.853 pkt.) i czeka na sygnał, którym byłoby pokonanie jednego z tych poziomów.

W piątek dostaniemy jeszcze najważniejszy w USA raport, czyli miesięczne dane z rynku pracy. Jak zwykle przypominam, że najczęściej (nie zawsze!) na początku doprowadza on do gwałtownych zmian na rynkach, ale w końcówce okazuje się, że ma jakiś wpływ na waluty i znikomy na indeksy giełdowe. Pamiętać trzeba, że w poniedziałek jest w USA Dzień Pracy i giełdy nie pracują. Potem też w większości dni niewiele będzie się działo, jeśli spogląda się na rynki przez pryzmat kalendarium.

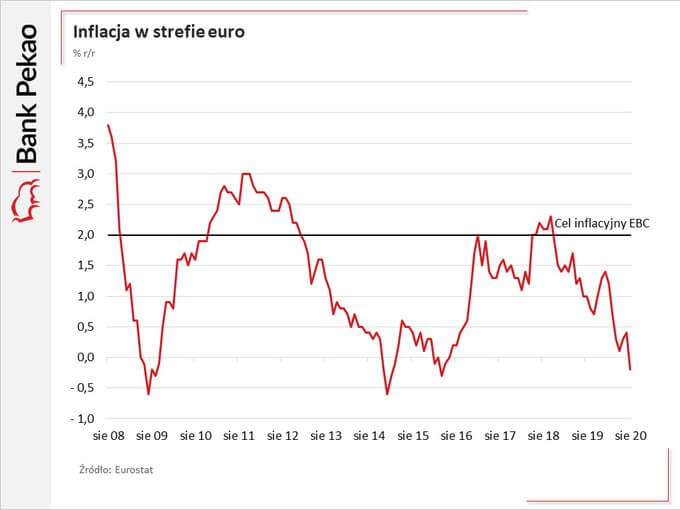

Ważny będzie jedynie czwartek 10.09, kiedy to odbędzie się posiedzenie ECB, a po nim oczywiście będzie opublikowany komunikat i odbędzie się konferencja prasowa Christine Lagarde, szefowej banku. To ważne posiedzenie, bo dane o inflacji w strefie euro (nieoczekiwany spadek w sierpniu o 0,2% r/r) w połączeniu z ostrzeżeniem Philipa Lane, wiceszefa ECB, który powiedział, że co prawda bank nie zajmuje się kursami walut (akurat ;-)), ale kurs EUR/USD ma znaczenie, doprowadziły do osłabienia euro.

Oczywiście chodziło bowiem wiceprezesowi o to, że euro jest za silne. Niewykluczone więc, że ECB podejmie jakieś decyzje mające na celu osłabienie europejskiej waluty (stąd osłabiająca euro korekta poprzedzająca to wydarzenie). Jeśli takiej decyzji nie będzie lub będzie uznana za niewystarczającą to kurs błyskawicznie wzrośnie.

Jak widać po prostu trwa coś, co w staroangielskim określane jest mianem beggar thy neighbor policy (zagłodź swojego sąsiada). De facto chodzi o prowadzenie wojny walutowej, w której staramy się o to, żeby nasza waluta była słabsza od waluty konkurenta, przez co nasza gospodarka będzie bardziej konkurencyjna. Pozostaje czekać na odpowiedź Fed i gniewne pohukiwanie Donalda Trumpa.

Podsumowując można powiedzieć, że w świecie finansów nic się nie zmieniło. Widać może jedynie pewną rezygnację u tych komentatorów/analityków zajmujących się rynkami finansowymi. Wiedzą, że ta hossa jest od dawna budowaniem bańki spekulacyjnej, ale widzą, że żadne wykresy, czy dane nie są w stanie jej zatrzymać, więc przestali o tym mówić. Jedynie ostrzegają, że zawodowcy na załamanie są przygotowani, a reszta nie bardzo (https://tiny.pl/71z9t). Niektórzy nawet podnoszą rekomendację dla akcji zaznaczając, że od strony fundamentalnej są już zbyt drogie (sic!). Nawiasem mówiąc według Bank of America wartość akcji gigantów technologicznych w USA przekroczyła wartość wszystkich akcji notowanych na giełdach europejskich.

Chciałem na koniec napisać, że nie będę już podawał kolejnych dowodów na przewartościowanie rynku, bo też się już poddałem i że można jedynie powiedzieć za Goethem: „trwaj chwilo jesteś piękna” czekając na ewentualną korektę przed wyborami w USA. Tyle tylko, że w czwartek taka korekta właśnie się wydarzyła. Takie korekty już jednak widywaliśmy i zawsze indeksy szybko wymazywały straty, ale tym razem różnica tkwi w tym, że mamy wrzesień (statystycznie kiepski dla giełd) i dwa miesiące do wyborów. W bessę nie wierzę, ale konsolidacja byłaby bardzo logicznym rozwiązaniem.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth