Takimi tytułami, jak ten mój, atakują czytelników komentarze dotyczące Wall Street. Być może, rzeczywiście, był to najlepszy listopad w historii (nie sprawdzałem), ale, jakoś tak zapomina się, że poprzedzała go całkiem wyraźna, październikowa korekta (od szczytu blisko dziewięć procent). Na rynek europejskich akcji w listopadzie trafiło 1,7 biliona (naszego biliona, a nie amerykańskiego) dolarów, co zdecydowanie było widać, nawet na GPW.

Nie zmienia to postaci rzeczy, że, nawet podczas krótkiej – bo w piątek kończącej się, w połowie normalnej – sesji (po Święcie Dziękczynienia), indeks NASDAQ ustanowił nowy rekord wszech czasów (na symbolicznym obrocie), a potem popędził wyżej. Widać było, że tanie pieniądze zdecydowanie wróciły na rynek wysokich technologii i wcale już ich nie zraża to, że po pandemii zyski gigantów z FAANG nie będą już tak wspaniałe. Nadymanie bańki napędzanej tanim pieniądzem jest kontynuowane.

Nawiasem mówiąc, sezon zakupowy w USA doprowadził do drastycznego ograniczenia sprzedaży w sklepach stacjonarnych (w Dniu Dziękczynienia o 95% mniej, niż rok wcześniej), ale również do potężnego zwiększenia sprzedaży on-line. Nic w tym, oczywiście, nie ma dziwnego. Taki trend jest na całym świecie. W każdym razie nie popsuło to nastroju na rynkach. W poniedziałek na rynkach akcji zrealizowała się mikroskopijna korekta. Większa była w Polsce – traciły banki, których akcje w listopadzie zyskały po ponad 50%, co zmusiło do realizacji zysków.

Można tutaj wspomnieć o rynku surowców. Tam, złoto do poniedziałku (30.11) kontynuowało spadki ceny uncji poruszając się w rozpoczętym, w sierpniu, kanale trendu spadkowego. Dopiero we wtorek doszło do dużej korekty (po odbiciu od wsparcia, o jakim pisałem tydzień temu), kontynuowanej w środę (2.12). Zakładam jednak, że to nie koniec tego trendu (analiza techniczna poniżej). Za to miedź bije kolejne rekordy, dochodząc już do poziomu sprzed siedmiu lat. Oczywiście, to wynik szczepionkowego optymizmu.

Pomagało też inwestorom to, że Donald Trump dawał kolejne sygnały potwierdzające, że, najpewniej, siłą nie trzeba go będzie z Białego Domu wyprowadzać. Trump twierdzi, że wiele jeszcze się wydarzy, co każe jednak zachować ostrożność, ale mówi też, że jeśli Kolegium Elektorskie 14 grudnia wybierze Joe Bidena na prezydenta USA (ten ma przewagę 306 do 232 w głosach elektorskich), to prawie-były-prezydent odejdzie z Białego Domu, chociaż będzie nadal twierdził, że wybory zostały sfałszowane. W ten sposób Trump buduje swój mit, co ma procentować w przyszłości.

Nieco hałasu wywołał zamach i zabicie irańskiego naukowca zajmującego się bronią atomową. Oczywiście, podejrzenia padły na Izrael, ale – według mnie – nie jest to jedyny kraj, który może być posądzany o zlecenie tego zabójstwa. Iran odgraża się konsekwencjami i, być może po to, żeby Iran sprowokować, było to zabójstwo. Donald Trump pytał przecież niedawno doradców o to, czy warto zaatakować Iran, więc akcja odwetowa irańskiego rządu mogłaby być doskonałym pretekstem do wojny. Zakładam jednak, że władze Iranu nic do inauguracji Joe Bidena nie zrobią, licząc na to, że z nowym prezydentem uda się jakoś stosunki ułożyć. Nie ulega jednak wątpliwości, że to zabójstwo znacznie utrudni przejście do swoistej détente na linii USA – Iran.

Teoretycznie, podobnie jak miedź, może zachowywać się cena ropy, ale została nieco przystopowana przez czekanie na wynik posiedzenie OPEC+. Miało rozpocząć się w poniedziałek 30 listopada, ale zostało opóźnione o dwa dni, bo uczestnicy nie potrafili dogadać się w sprawie odpowiedzi na pytanie, czy zwiększyć wydobycie już w styczniu 2021 r. W chwili pisania komentarza wydawało się, że kompromis będzie osiągnięty, a wydobycie będzie powoli zwiększane przez kilka miesięcy, co cenie ropy nie zaszkodzi.

Na rynku walutowym kurs EUR/USD zaatakował w poniedziałek (30.11) psychologiczny opór na poziomie 1,20 USD i gwałtownie się cofnął, ale nie widać było powodu, dla jakiego nie miałoby dojść do przełamania tego poziomu. Co nastąpiło już we wtorek, o czym niżej, w analizie wykresów.

Powodem spadkowej korekty mogłoby teraz być zawetowanie przez Polskę i Węgry budżetu i funduszu odbudowy UE, podczas szczytu w przyszłym tygodniu (10-11 grudnia). Polski złoty nie wykazuje niepokoju graczy, bo olbrzymia większość zakłada, że dojdzie do jakiegoś kompromisu. Gdyby jednak tak się nie stało, to zarówno złoty, jak i euro, bardzo ucierpią. Być może, już w środę osłabienie złotego wynikało z rosnącego niepokoju rynków, ale w czwartek dalszy wzrost kursu EUR/USD znowu złotego nieco umocnił.

Początek grudnia był na rynkach finansowych równie doskonały, jak cały listopad. Właśnie 1 grudnia w Senacie USA zeznawali zarówno Jerome Powell, szef Fed, jak i Steven Mnuchin, sekretarz skarbu. Wypowiadała się też publicznie Janet Yellen, była szefowa Fed, desygnowana przez Joe Bidena na nową sekretarz skarbu USA. Inwestorzy dowiedzieli się, że, co prawda, szef Fed widzi światełko w tunelu, ale uważa, że Fed powinien zwiększyć swoją pomoc dla gospodarki. Podobnie mówiła o pomocy rządu Janet Yellen.

Poza tym, Nancy Pelosi, spikerka Izby Reprezentantów, przedstawiła nowy pakiet pomocowy Demokratów, a z Senatu dobiegały glosy o możliwym kompromisie przy jego negocjowaniu. Joe Biden stwierdził, że „na początek” to jest dobry kierunek, co sygnalizowało, że po przejęciu władzy będzie starał się pakiet pomocowy zwiększyć.

Na skutek tych wypowiedzi indeksy na Wall Street wzrosły do rekordowych poziomów, dolar bardzo mocno stracił do euro, przez co kurs EUR/USD wybił się z trendu bocznego, mocno zdrożało złoto i o 10 procent (nie punktów procentowych) wzrosła rentowność obligacji. Rynki zakładają, że Fed i nowa administracja zaleją gospodarkę nowymi pieniędzmi, co pomoże w budzeniu ożywienia gospodarczego, jednocześnie osłabiając dolara. Nihil novi sub sole (łac. Nic nowego pod słońcem) – pisałem o tym od dawna.

Nowe jest być może to, że pojawiają się komentarze, w jakich twierdzi się, że wybicie rentowności (we wtorek znowu naruszyły linię szyi podwójnego dna) będzie dla akcji, złota i surowców – korzystne. Ze złotem może bym się nie zgodził, ale jeśli dolar będzie tracił (mówi się, że może stracić nawet 20%), to złoto rzeczywiście powinno drożeć.

Za to, nieunikniona przecena obligacji (wzrost rentowności) będzie działała na dwa różne sposoby. Wychodzące z obligacji fundusze – w dużej części pójdą na rynek akcji i aktywów rynków rozwijających się. Jednak, część kapitałów będzie wychodziła z rynku akcji, szukając lepszego zwrotu w rentownościach obligacji (pisałem o tym tydzień temu). Większość analityków zakłada, że dopóki rentowności dziesięcioletnich obligacji USA będą mieściły się w przedziale 1 – 2%, a inflacja będzie w ryzach, to będzie korzystne dla bardzo wielu aktywów. Z tego wynika, że taka doskonała atmosfera może utrzymywać się nawet przez pół roku.

W środę (2.12) na rynkach akcji panowała stabilizacja, ale nie dotyczyło to GPW. Tutaj indeks WIG20 zyskał 2,4% (większość w ostatnich godzinach sesji) i wybił się z – trwającego od czerwca 2020 r. – kanału trendu bocznego. W niczym sytuacji nie zmieniła czwartkowa, nieznaczna korekta. To ewidentnie wynik napływu kapitałów na rynki akcji, ze szczególnym uwzględnieniem rynków w krajach rozwijających się.

Nasz rynek akcji lekceważył w widoczny sposób zagrożenia, w postaci dyskusji o Brexicie i o budżecie UE. Inwestorzy po prostu zakładają, że w obu sprawach dojdzie do zawarcia kompromisu. Ostrożność spowodowała jednak w czwartek małe spadki indeksów, zarówno w Europie, jak i w USA.

Popatrzmy teraz na sytuację rynkową widoczną na wykresach. NASDAQ ustanowił nowy rekord. Teraz wsparcie jest na 11.596 pkt. Oporu nie ma. S&P 500 też powrócił nad średnią 50. sesyjną i ustanowił nowy rekord. Teraz wsparcie jest na 3.510 pkt., a oporu również nie ma.

Indeks XETRA DAX, o jakim wcześniej pisywałem, anulował z impetem formację RGR (ramię-głowa-ramię), jaka zapowiadała dalsze spadki. Anulowanie formacji RGR jest, według analizy technicznej, mocnym sygnałem kupna. Na razie konsoliduje się przy sierpniowych szczytach.

Na rynku ropy cena baryłki WTI czekała na wynik posiedzenia OPEC+. Czekano, czy szczyt wydłuży okres cięć w wydobyciu. Pomagały też wieści o szczepionce i praktyczne poddanie się Trumpa. Powstało potrójne dno z zakresem zwyżki przynajmniej do 46 USD. Wsparcie jest w okolicach 40,10 USD. Opór to 48,50 USD.

Na rynku złota rysuje się duża flaga, która często poprzedza dalszą zwyżkę, ale ta będzie bardzo utrudniona, jeśli szybko nie pojawi się wyższa inflacja. Nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną. Słabe wsparcie jest na 1.767 USD/oz (od niego mocno cena się we wtorek odbiła), a mocne wsparcie jest w okolicach 1.730 USD/oz (38,2% zniesienia hossy). Opór jest w okolicach 1.861 USD/uncję.

Na rynku miedzi trwa trend wzrostowy, wręcz hossa. Kontrakty na miedź mają opór na poziomie 351 centów (opór z 2013 roku), a wsparcie na poziomie 317,30 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy, ale też (tak, jak na złocie) trwa korekta ABC. Wsparcie jest w okolicach 21,80 USD/oz, a opór na 25,70 USD/uncję.

Na rynku walutowym kurs EUR/USD skończył się krótkoterminową korektą w trendzie wzrostowym – kurs we wtorek opuścił trend boczny. Kontynuowana jest hossa. Mocny opór jest dopiero na poziomie 1,225 USD (poziom z 2018 roku). Wsparcie jest na poziomie 1,1920 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym nadal trwa krótkoterminowy trend spadkowy i nie ma sygnału do jego zmian. EUR/PLN ma wsparcie w okolicach 4,4325 PLN, a słaby opór w okolicach 4,4940 PLN. CHF/PLN ma wsparcie w okolicach 4,0450 PLN, a opór na 4,1650 PLN. Kurs USD/PLN ma wsparcie na poziomie 3,6850 PLN, a opór na 3,7900 PLN.

Na GPW indeks WIG20 wybił się w środę z kanału (1.740 – 1.850 pkt.), jaki opuścił we wrześniu br., co jest sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Wsparcie na WIG20 jest na 1.864 pkt., a opór na 2.130 pkt.

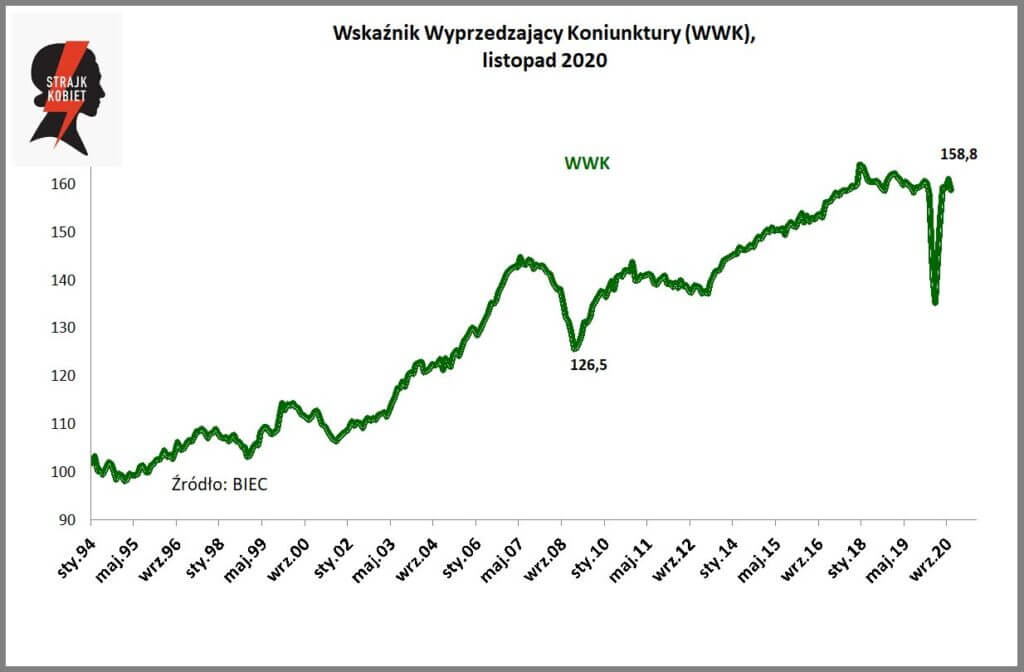

Kilka zdań o danych makro. BIEC opublikował Wskaźnik Wyprzedzający Koniunktury (WWK) i Wskaźnik Rynku Pracy (WRP). WWK w listopadzie br. spadł o 2,3 punktu w stosunku do wartości z poprzedniego miesiąca, a BIEC pisze, że „Gwałtownie pogorszyły się te składowe, które determinują wielkość produkcji w najbliższej przyszłości, co w konsekwencji znajdzie swe odzwierciedlenie w dynamice PKB. Być może spodziewane załamanie aktywności gospodarczej nie będzie tak głębokie jak wiosną br., jednak skutki pandemii odczuwalne będą przez dłuższy czas.”

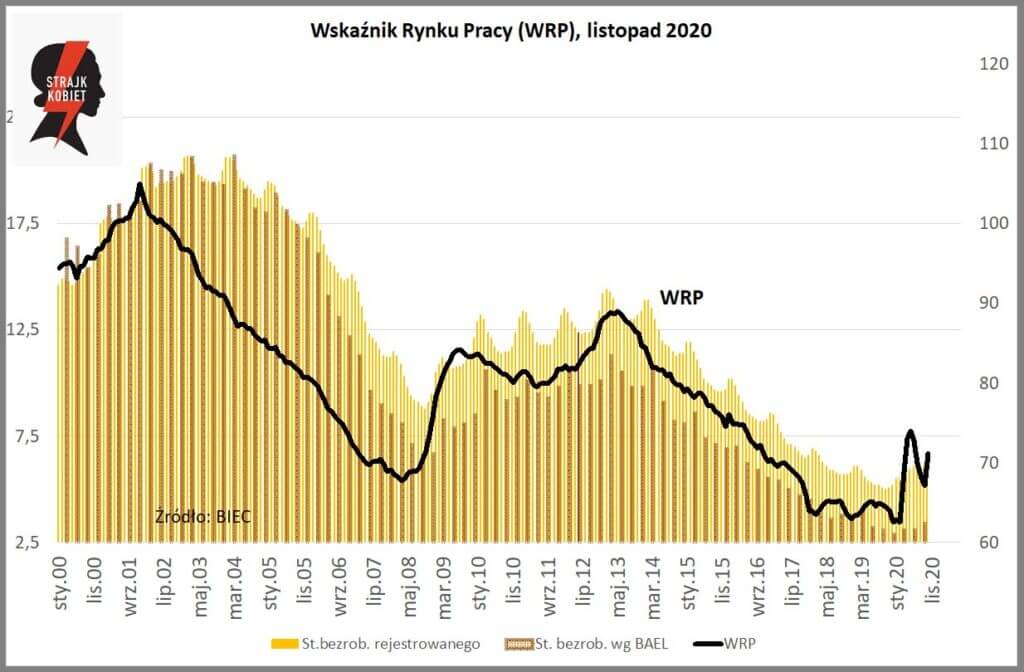

WRP w listopadzie wzrósł o około 4 punkty, a BIEC pisze, że „…trzy inne składowe oddziałują dość istotnie w kierunku wzrostu wartości wskaźnika, czyli prognozują pogorszenie sytuacji na rynku pracy i wzrost stopy bezrobocia. Druga fala koronawirusa i faktyczny lockdown z pewnością odciśnie swoje piętno na wynikach finansowych wielu przedsiębiorstw. Może mieć również negatywne skutki dla rynku pracy…”.

Opublikowany też został ostateczny odczyt PKB w trzecim kwartale. Zachował się nieco lepiej, niż pokazywał to wstępny odczyt. PKB spadł o 1,8% r/r (wstępny odczyt mówił o 2%). Niewiele to zmienia, bo czwarty kwartał też nie będzie doskonały. Gracze giełdowi nie zareagowali na ten odczyt.

We wtorek (1.12) dowiedzieliśmy się, jaki w listopadzie był indeks PMI dla polskiego przemysłu. Okazało się, że pozostał na poziomie 50,8 pkt., czyli nie uległ zmianie (oczekiwano spadku do 50 pkt.). Nie jest to coś znaczącego, bo wskaźnik ciągle jest blisko poziomu 50 pkt., jaki odgradza rozwój tego sektora gospodarki od jego cofania.

Również we wtorek opublikowano wstępne dane o listopadowej inflacji CPI. Oczekiwano, że spadnie z 3,1% r/r na 3,0% i tak też się stało. W środę odbyło się posiedzenie RPP, która na inflację szczególnie mocno powinna spoglądać (chociaż od dawna tego nie robi). Nie oczekiwano zmian polityki monetarnej i – rzeczywiście – tych nie było. Nie było też zmiany słownictwa komunikatu, w jakim znowu znalazło się odniesienie do złotego.

Czekamy teraz na porozumienie i umowę w sprawie Brexitu. Podobno, przyszły tydzień będzie decydujący. W tej sprawie wszyscy są nastawieni na kompromis, ale gdyby zawiedli się, to euro – złoty też – ucierpią. W środę Michel Barnier, główny negocjator UE, ostrzegł, że zmierzamy do Brexitu bez umowy, a Francja zasygnalizowała możliwość weta, jeśli Unia zmiękczy swoje stanowisko. Rynki nie zareagowały licząc na to, że jest to wyłącznie salwa w wojnie pozycyjnej.

10 grudnia odbędzie się też posiedzenie ECB, co może doprowadzić do jakichś perturbacji na rynkach. Inwestorzy spodziewają się posunięć dodatkowo zmiękczających politykę monetarną, ale mogą się zawieść, bo zbliżające się szczepienia przeciwko COVID19, z pewnością nieco zmniejszą „gołębie” nastawienie bankierów centralnych.

Tak jak już wspominałem wyżej, w przyszłym tygodniu odbędzie się również posiedzenie Rady Europejskiej (dla całej Unii bardzo ważne) i, mam nadzieję, że jakiś kompromis z Polską i Węgrami uda się wypracować, co pomogłoby zarówno euro, jak i złotemu. Jeśli kompromisu nie będzie, to należy szykować się na przecenę złotego, euro do dolara i akcji. W chwili pisania komentarza nastroje się pogarszały, bo Polska i Węgry nie chciały nawet podjąć dyskusji, a Unia szykowała prowizorium budżetowe (bardzo dla Polski niekorzystne).

Jeśli chodzi o dane makro, to w piątek 4 grudnia zobaczymy najważniejsze w USA dane, czyli zachowanie rynku pracy w listopadzie. Jak zwykle, po publikacji (ważne też są weryfikacje poprzednich danych) zobaczymy dzikie zmiany (szczególnie kursów walut), ale na długo ten raport wpływu mieć nie będzie.

Jak widać w moim komentarzu pandemia znikła całkowicie z obrazu. Wszyscy mówią o szczepionkach, w Wlk. Brytanii szczepienia rozpoczną się już w tym miesiącu. Warto jednak przeczytać to, o czym mówi doktor Michael Yeadon, były wiceprezes Pfizer i jego, były, główny naukowiec (tutaj streszczenie https://tiny.pl/7srkq, a tutaj pełny tekst https://tiny.pl/7srkw). W dużym skrócie – Yeadon twierdzi – że szczepionki nie mają sensu, a epidemia na wiosnę sama wygaśnie. Ostrzegają też przed tą szczepionką niektórzy polscy lekarze/naukowcy (https://tiny.pl/7sdgb), ale zdecydowana większość uważa ten protest za szkodliwy i nieuzasadniony.

Nie jestem wirusologiem, więc informuję, nie stając po żadnej stronie. Poza tym, zawsze byłem zwolennikiem szczepień, a na grypę szczepię się od kilkunastu lat. W sprawie tych szczepionek mam jednak pewne wątpliwości. Jedno jest pewne – czy ze szczepionką, czy bez niej – rzeczywiście za pół roku problem pandemii praktycznie zniknie.

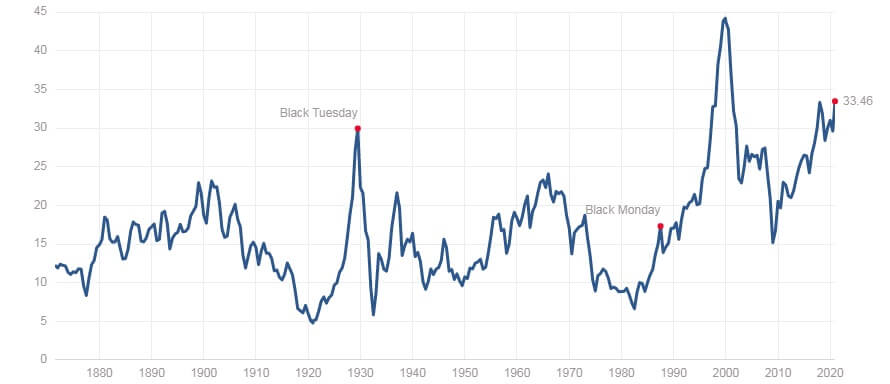

W podsumowaniu wspomnę o kolejnym „nawróconym” na „byczą” wiarę. Jest nim noblista Robert Schiller. Tak, ten sam, którego wykres wskaźnika C/Z powiązanego z inflacją – od czasu do czasu – prezentuję. Robię to też poniżej.

Wykres pokazuje skrajne przewartościowanie rynku, ale Schiller w swojej opinii (https://tiny.pl/7srsw) zdaje się, na siłę, usprawiedliwiać zachowanie rynku. Skoro już nawet on jest po „byczej” stronie i zaczyna twierdzić, że „teraz będzie inaczej” (stara fraza w obozie byków – zawsze się kończy tym, że nie było inaczej), to może najwyższy czas, żeby zacząć się nieco niepokoić? Przy czym niepokoić się nie przejściem do bessy, ale jedynie do korekty.

Wielu graczy teraz czeka na tzw. „rajd św. Mikołaja” i mogą się przeliczyć. Powtarzam to, co pisałem w końcówce poprzedniego komentarza tygodniowego – zbyt wiele na rynkach jest optymizmu. Jakby jednak tego nie oceniać, to jedno jest pewne: czeka nas bardzo interesujący tydzień – Brexit, szczyt Unii Europejskiej i posiedzenie ECB, trzy grzyby w rynkowy barszcz.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth