Niespodziewanie niska inflacja

Miniony tydzień upłynął pod znakiem zaskoczeń niską inflacją w całej Europie. Poczynając od Hiszpanii, gdzie inflacja CPI była prognozowana przez analityków na poziomie 3,7%, a wyniosła 3,2%, przez Francję, gdzie oczekiwano CPI 3,7 r/r (było 3,4%), do Włoch, gdzie wskaźnik spadł już poniżej jednego procenta (0,8%, oczekiwano 1%). Dane HICP dla całej strefy euro pokazały spadek do 2,4% – z 2,9% w październiku br. – przy oczekiwaniach 2,7%. Trend w Europie jest więc wyraźny i coraz bardziej urealnia naszą tezę o kontynuacji deflacji na początku przyszłego roku.

Nawet wstępne dane o polskiej inflacji w listopadzie br. zaskoczyły analityków, chociaż, tu zaskoczenie było nieznaczne. Większość z nich spodziewała się, że inflacja pozostanie na poziomie październikowym (6,6%) lub nieznacznie wzrośnie. Tymczasem listopadowy odczyt wyniósł 6,5%, co raczej nie daje przestrzeni na kolejne obniżki stóp w tym roku. Przedstawiciele RPP twierdzą nawet, że stopy zostaną na tym poziomie prawdopodobnie do marca 2024 r. Co prawda, jest to prawdopodobne przy obecnym układzie RPP – rząd, ale do tych wypowiedzi nie przykładałbym jednak zbyt dużej uwagi.

Ogólny nastrój deflacyjny udzielił się także Amerykanom, gdzie rentowności obligacji kontynuują marsz w dół, a oczekiwane rozpoczęcie cyklu obniżek stóp procentowych przybliża się z tygodnia na tydzień. Już dziś rynek dyskontuje pierwszą obniżkę stóp przez Fed na posiedzeniu 20 marca 2024 r. z prawie 43% prawdopodobieństwem, lub 1 maja przyszłego roku – z ponad 49%, gdzie kilka tygodni wstecz zakładano ww. obniżki z naciskiem na końcówkę roku 2024.

Lepsze dane o inflacji i zmiany oczekiwań co do poziomu stóp procentowych, napędzają oczywiście hossę na bardziej ryzykownych aktywach, w tym na akcjach, dla których listopad br. okazał się bardzo dobrym miesiącem. Na zamknięciu sesji w dn. 29 listopada indeks Nasdaq Composite zyskał prawie 11%, a S&P500 – ponad 8,5% (od początku miesiąca).

Na uwagę zasługuje również cena złota, która w listopadzie po raz czwarty zbliżyła się do rekordowych poziomów. Jeśli opór na poziomie 2050 USD za uncję zostanie tym razem pokonany, do gry wejdzie nasza teza o stosunkowo szybkim osiągnięciu poziomu około 2500 USD/oz. Na wykresie (interwał miesięczny), zamknięcie listopadowej świecy powyżej 2000 USD, czyli na historycznym maksimum, uprawdopodobnia ten scenariusz.

Wykres świecowy ceny uncji złota w USD (interwał miesięczny).

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

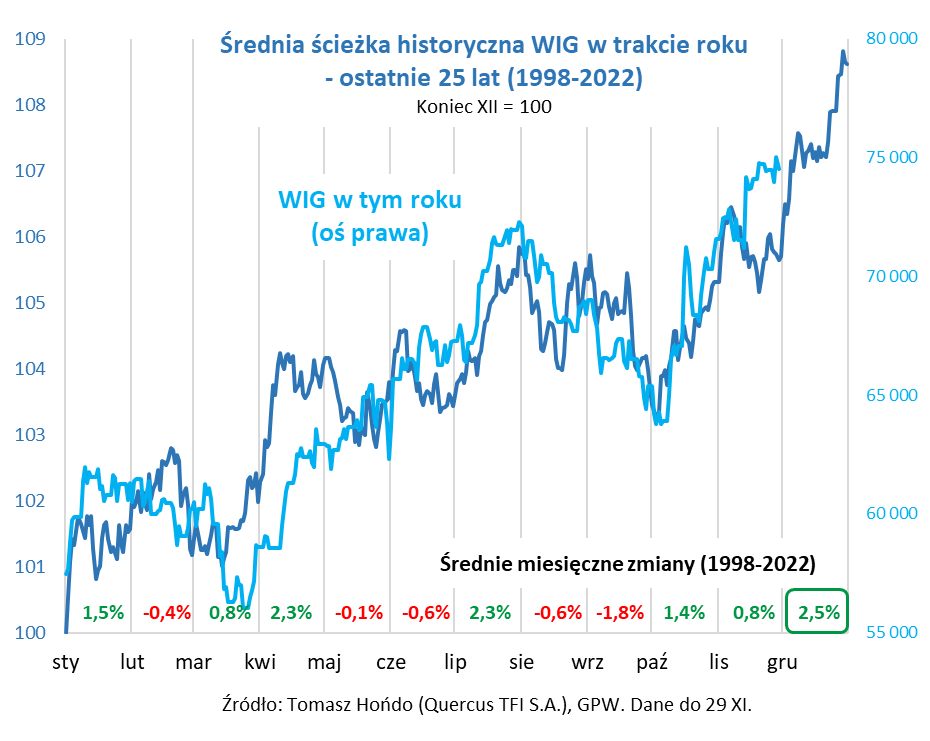

Czy statystycznie najlepszy grudzień zbliży WIG do 80 tys. pkt.?

Początek grudnia to kolejna okazja, by odświeżyć temat sezonowości giełdowej. Do tematu tego powracamy choćby dlatego, że w tym roku ścieżki indeksów zarówno na GPW, jak i na Wall Street, są zadziwiająco mocno skorelowane z tradycyjnymi sezonowymi wzorcami. Świetny lipiec, sierpniowo-wrześniowa przecena, a potem trwająca od początku października poprawa – wszystkie te wydarzenia ostatnich miesięcy niemal perfekcyjnie wpisują się w uśrednione zachowanie WIG-u na przestrzeni ćwierćwiecza.

Dobra wiadomość jest taka, że rozpoczynający się grudzień, to statystycznie… najlepszy miesiąc na GPW. Średnia zmiana krajowego indeksu w ostatnim miesiącu roku to +2,5 proc., dzięki czemu wygrywa on w statystykach nawet z dobrze kojarzącymi się lipcem, kwietniem lub styczniem. Gdyby wziąć pod uwagę wyłącznie grudniowe zmiany WIG, to w ciągu ćwierć wieku zyskałby on łącznie prawie 80 proc. – to niemal jedną piąta całej zwyżki indeksu przez cały ten wieloletni okres!

Przysłowiowy „rajd św. Mikołaja” jest, bez wątpienia, mocno ugruntowany w danych historycznych. Dodatni wynik WIG w grudniu odnotowaliśmy w 17 spośród 25 ostatnich lat. Tylko dwa razy zdarzyło się, że po udanym listopadzie i całych pierwszych jedenastu miesiącach (a tak właśnie wygląda ten rok) indeks w ostatnim miesiącu roku spadł.

Gdyby nadal trzymać się bardzo dosłownie naszego wykresu, to należałoby założyć, że w trakcie grudnia WIG ma duże szanse zbliżyć się do pułapu 80 tys. pkt. Warto podkreślić, że już w końcówce listopada udało mu się pokonać dotychczasowy rekord sprzed ponad dwóch lat, dzięki czemu „oficjalnie” zostało przypieczętowane odrobienie całych strat z mizernego 2022 roku, który stał pod znakiem obaw o losy Ukrainy, wystrzału inflacji i serii podwyżek stóp procentowych w Polsce.

W zwyżce indeksów w listopadzie bardzo pomogła „odwilż” na rynkach obligacji. Rentowność amerykańskich papierów 10-letnich, w chwili pisania tego komentarza, jest 65 punktów bazowych poniżej poziomu z końca października. To miesięczny spadek największy od końcówki 2008 roku. Widać, że nadzieje związane z „Fed pivot” (końcem podwyżek stóp procentowych) zaczynają się wreszcie, z pewnym opóźnieniem (bo ostatnia podwyżka miała miejsce w lipcu), realizować. Na 13 grudnia zaplanowane jest ostatnie w tym roku posiedzenie Fedu. Rynek ocenia prawdopodobieństwo kolejnej podwyżki w grudniu na bliskie zeru.

Reasumując, sezonowość giełdowa cały czas sprzyja i jest to mocny czynnik przemawiający za wspinaczką WIG w kierunku 80 tys. pkt., po listopadowym pokonaniu dotychczasowego rekordu.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Co słychać na rynkach?

Globalna gospodarka cały czas zwalnia

W listopadzie wstępny zagregowany wskaźnik PMI dla gospodarek rozwiniętych wzrósł do 49,5 pkt. (wypadkowa wzrostu w usługach o 0,2 pkt. i spadku w przetwórstwie o 0,1 pkt.), co sugeruje dalsze nieznacznie osłabienie koniunktury. Najsłabiej w tym gronie wypada Europa, na czele z Niemcami i Francją. Obecnie czekamy jeszcze na listopadowe odczyty dla krajów wschodzących, jednak według naszych kalkulacji globalny PMI composite wzrósł tylko minimalnie, do 50,1 pkt. Trwa schłodzenie aktywności w sektorze usługowym, który w poprzednich miesiącach pozytywnie zaskakiwał, a „odbicie” aktywności w przetwórstwie nie nadchodzi. Wniosek? W najbliższych miesiącach można spodziewać się dalszego hamowania globalnej gospodarki.

Rozgrzane giełdy w USA zasłużyły na odpoczynek

Po dynamicznym, trwającym od końca października rajdzie obserwujemy uspokojenie na amerykańskich giełdach. Pauza we wzrostach – choć wspieranych przez niezłe wyniki finansowe spółek za III kwartał – jest pożądana i uzasadniona. W ciągu zaledwie miesiąca obliczany przez CNN Business indeks Fear & Greed przemieścił się z terytoriów wskazujących na ekstremalny strach panujący wśród inwestorów na obszar sugerujący, że inwestorzy stali się chciwi. Potwierdzają to badania sentymentu przeprowadzane wśród inwestorów indywidualnych (AAII Investor Sentiment Survey). W ostatnich tygodniach odsetek „byków”, tj. osób spodziewających się kontynuacji wzrostów, systematycznie rósł i obecnie znajduje się na poziomie 48,8%, czyli wyraźnie powyżej średniej. Chciwość wśród inwestorów zwykle nakazuje ostrożność. Jest jednak szansa, że po chwilowej przerwie S&P 500 odzyska jeszcze wigor.

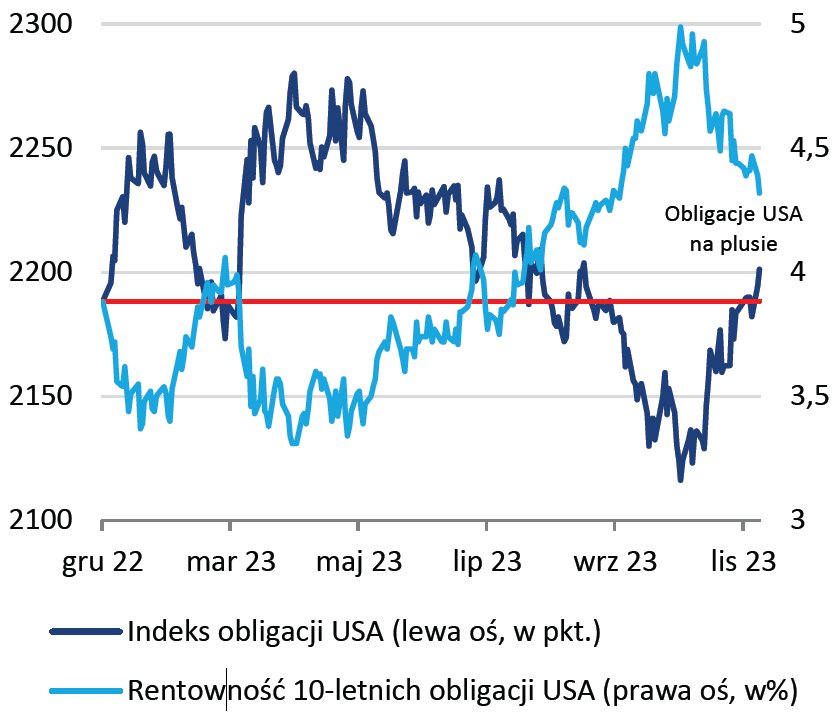

Amerykańskie obligacje wyszły na plus

W listopadzie największy na świecie rynek obligacji zaczął szybko odzyskiwać siły po tym, jak ostatnie kilka tygodni spędził „pod wodą”. Głównym powodem tego zrywu była diametralna zmiana oczekiwań inwestorów w stosunku do przyszłych działań Fed. Wobec oznak spowolnienia inflacji i słabszych danych makro rynek zaczął wyceniać, że na koniec 2024 r. stopy procentowe w USA zostaną wyraźnie obniżone względem dzisiejszych poziomów. W rezultacie indeks obrazujący zachowanie amerykańskich obligacji skarbowych osiągnął dodatnią stopę zwrotu w ujęciu od początku roku. Chociaż oczekiwania inwestorów na „pivot” Fedu już kilkukrotnie kończyły się rozczarowaniem, to obecnie szanse na taki ruch są istotnie większe. A po trzech trudnych latach, w 2024 r. obligacje USA mogą w końcu pozytywnie zaskoczyć.

Amerykańskie obligacje od początku 2023 r.

Autor: Zespół TFI PZU

Zobacz nagranie: Teraz Polska! Inwestowanie na GPW

Zapraszamy do retransmisji webinaru poświęconego perspektywom polskiej Giełdy Papierów Wartościowych, który odbył się w minioną środę, 29.11 br., dzień po osiągnięciu przez WIG rekordu wszech czasów.

Z materiału dowiesz się m.in.:

📌 Jakie są perspektywy dla naszej giełdy w kolejnych miesiącach

📌 Jaki będzie dalszy wpływ zmian na scenie politycznej na GPW

📌 Dlaczego warto obecnie inwestować w polskie akcje i w fundusze akcji

📌 Które fundusze małych i średnich spółek wybrać

📌 Dlaczego obecnie jest dobry czas na rozpoczęcie inwestycji

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 46/2023