Blitzkrieg Fedu winduje dolara na nowe szczyty.

Wydarzeniem numer jeden mijającego tygodnia była kolejna podwyżka stóp procentowych w USA. Rezerwa Federalna podniosła koszt pieniądza o solidne 75 punktów bazowych, do przedziału 3,0-3,25 proc. To już piąta podwyżka w tym roku, a zarazem trzecia tak pokaźna. Obecny antyinflacyjny „blitzkrieg” Fedu zdążył już przyćmić poprzedni cykl podwyżek z lat 2016-2018 i przebiega nawet szybciej niż seria z lat 2004-2006, poprzedzająca globalny kryzys finansowy. A przecież na tym jeszcze nie koniec. Oczekiwany przez rynek termin zakończenia cyklu zacieśniania przesunął się właśnie na luty 2023 – wtedy stopy mają dojść do poziomu 4,50-4,75 proc. (ostatnio były tam w lecie 2007 roku).

Jeśli do tego dodać postępującą redukcję bilansu Fedu, której tempo od września ma teoretycznie ulec podwojeniu względem pierwszych trzech miesięcy tej operacji, zwanej na rynku QT (ilościowe zacieśnianie), to otrzymujemy obraz tak agresywnego banku centralnego, z jakim chyba jeszcze nie mieliśmy do czynienia w ostatnich paru dekadach. W komentarzach coraz częściej pojawiają się porównania z polityką Paula Volckera, który w końcówce lat 70. wytoczył najcięższe działa do walki z uporczywą inflacją.

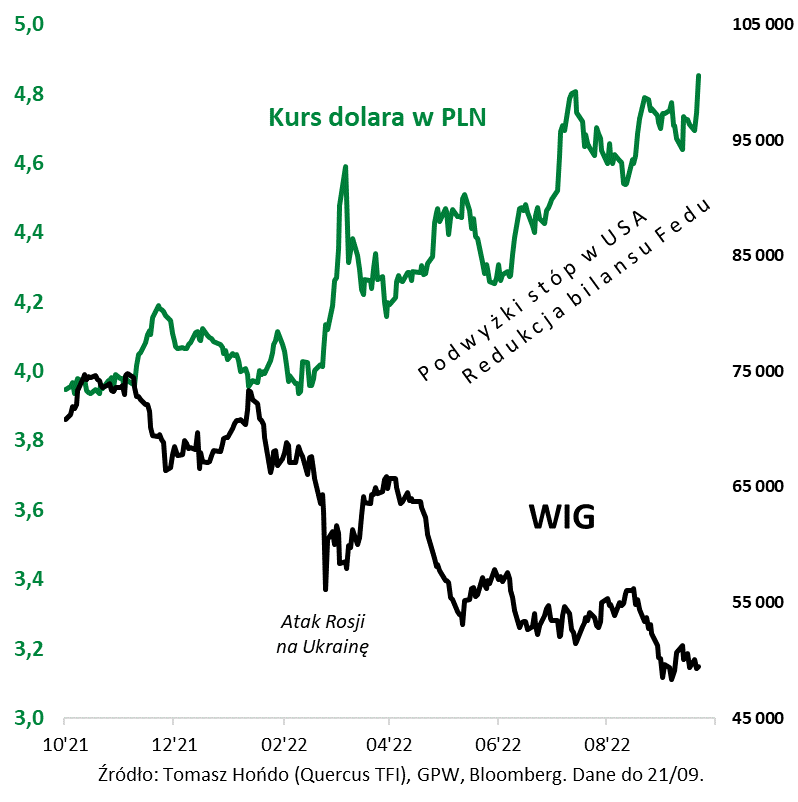

Jedną z głównych konsekwencji rynkowych obecnego, antyinflacyjnego blitzkriegu jest mocny dolar, co jest obecnie zresztą o tyle na rękę Fedowi, że sprzyja ograniczaniu inflacji w USA. Aprecjacja USD wynika z jednej strony z tego, że Fed ogranicza podaż tej najważniejszej globalnej waluty, a z drugiej zadłużone w dolarze kraje i firmy potrzebują coraz więcej dolarów na obsługę tego długu.

Z punktu widzenia polskiego inwestora aprecjacja dolara ma jednak tę zaletę, na którą wskazywałem już kilkakrotnie na łamach iWealth News, że jest przeciwwagą dla tracących na wartości krajowych aktywów, czyli np. akcji. Kurs dolara wyrażony w PLN właśnie wybił się górą z konsolidacji trwającej od czerwca, a kolejny cel tej wspinaczki to zapewne 5 zł za USD. Tymczasem indeks WIG jest w okolicy dołków bessy trwającej od jesieni ub.r.

I chociaż z najnowszego globalnego sondażu Bank of America wśród zarządzających funduszami jasno wynika, że dolar jest postrzegany jako aktywo silnie przewartościowane i zarazem najbardziej „zatłoczone” (ang. crowded), czyli przeważone w portfelach, to jednak pytanie, czy wystarczy to do powstrzymania amerykańskiej waluty przed postawieniem przysłowiowej „kropki nad i” w ramach trwającej hossy.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

5 zł za Dolara?

Dolar jest na ustach wszystkich po wczorajszej kumulacji złych informacji dla kursu USD/PLN. Poranna informacja o rosyjskiej mobilizacji i wieczorny komunikat FED’u, który został odebrany przez rynek jako bardziej jastrzębi niż się spodziewano, spowodowały, że kurs USD/PLN wybił się górą z trwającej od czerwca konsolidacji i znalazł się na poziomach absolutnie rekordowych, zostawiając z tyłu rekordy z roku 2000 na poziomie 4,75.

Kontynuując temat Tomka Hońdo, spróbujmy się zastanowić, jakie mogą być dalsze losy tej pary walutowej w kolejnych miesiącach. Czy będziemy płacić za dolara 5 zł? Nie jest to wykluczone. Jeśli determinacja Jerome Powella w wojnie z inflacją będzie równie duża jak Władimira Putina w wojnie z Ukrainą, to nie jest to oczywiście wykluczone. Czy w dłuższym terminie dolar jest dziś dobrą inwestycją z punktu widzenia polskiego inwestora? W tym roku był niemal bezkonkurencyjny, zyskując 20%, gdy niemal wszystkie główne aktywa traciły. Co więcej, od 24 lutego trend umacniania dolara, nie tylko w stosunku do złotego, ale i do innych walut, przyśpieszył i dziś nie wydaje się niczym zagrożony.

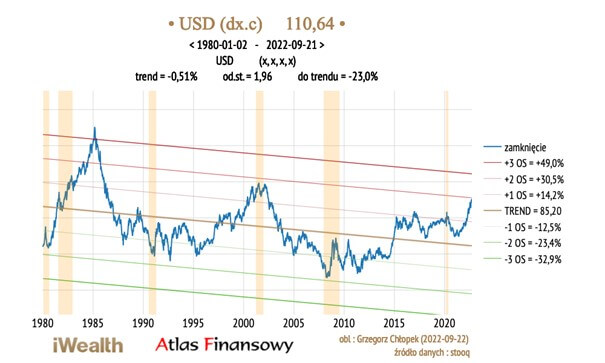

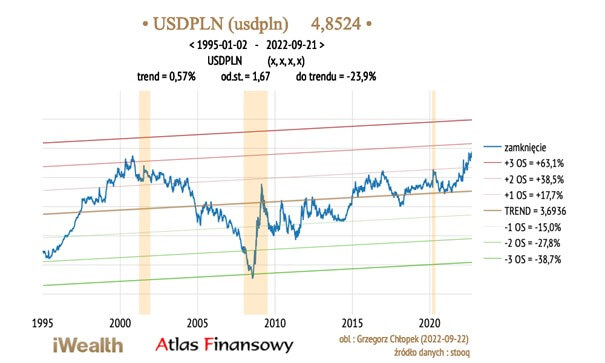

Spójrzmy jednak na sytuację z nieco dalszej perspektywy. W długoterminowym ujęciu widocznym na wykresie okazuje się, że porównując dolara do koszyka innych walut, od 1980 roku dolar nieznacznie, bo tylko 0,5% rocznie, ale jednak traci na wartości, choć od 2009 roku trend wydaje się zmieniać na wzrostowy. Od połowy 2021 roku wzrost jest bardzo silny i dotarł już do dwóch odchyleń standardowych. Jeśli założymy, że rynki walutowe działają według praw rozkładu normalnego i mają w zwyczaju wracać do średniej, to kurs dolara nie powinien przebywać powyżej dwóch odchyleń standardowych więcej niż 2% czasu, a powrót do średniej oznaczałby osłabienie dolara aż o 23% w stosunku do innych walut. Podobne wartości można znaleźć na wykresie USDPLN, chociaż tam odchylenie od trendu jest mniejsze.

I co z tego można rzec, skoro nigdy w historii FED nie był tak zdecydowany w walce z inflacją. Sprawdźmy więc, kto faktycznie tę walkę wygrywa. Jeśli spojrzymy na dane o inflacji cen producentów w USA, to okaże się, że ten wskaźnik zwalnia już od marca, a pamiętajmy, że są to ceny, które producenci w późniejszym terminie przekładają na konsumentów, a więc jest wskaźnikiem wyprzedzającym. Podobny wniosek wyciągniemy, jeśli przeanalizujemy ulubiony wskaźnik FED, czyli bazowy indeks cen PCE. Tutaj spadki trwają już od lutego tego roku, chociaż ich skala nie jest duża. Nawet podstawowy wskaźnik inflacji w USA swój szczyt wyznaczył w czerwcu.

Skąd więc taka determinacja FED w walce z inflacją, skoro już widać, że FED tę walkę wygrywa? Celem FED jest obecnie, przede wszystkim, zapobiec zakorzenieniu się koncepcji trwałej inflacji w głowach społeczeństwa. To zakorzenienie najlepiej obrazuje wskaźnik Inflacji Cen Lepkich, który niestety wciąż rośnie. Twarda retoryka Jerome Powella ma na celu prawdopodobnie właśnie tą kwestię, bo reakcja rynku była tym razem dość specyficzna. Chociaż FED zapowiedział, że w 2023 roku nie będzie jednak pierwszej obniżki stóp, to rynek obligacji dalej ją dyskontuje, a to oznacza, że ktoś jest w błędzie. Biorąc pod uwagę, że docelowy poziom stóp (4,5%-4,75%) miałby być osiągnięty na początku roku i utrzymać się przez cały rok, to przy obecnym zadłużeniu gospodarki i spółek, nie można też wykluczyć spektakularnych bankructw lub recesji, które wymagałaby zmiany kursu FED w 2023 roku. Mocna zmiana oczekiwań odnośnie przyszłych stóp procentowych jest tym, co najsilniej oddziałuje na walutę, a silny ich wzrost widzieliśmy właśnie w ostatnich tygodniach. Dzisiejsze oczekiwania rynku są jednak tak wyśrubowane, że naszym zdaniem trudno będzie Fedowi je zrealizować, a to może przełożyć się na zakończenie umacniania się dolara w najbliższych miesiącach. Czy do czasu odwrócenia tego trendu dolar może przekroczyć barierę 5zł? Absolutnie nie można tego wykluczyć, zwłaszcza, w tak nieprzewidywalnych czasach, ale na długoterminową inwestycję dziś dolar się raczej nie nadaje.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Próba odbicia krajowego rynku akcji?

Po fatalnym dla krajowych inwestorów sierpniu początek września przyniósł odbicie na naszym rynku, a przynajmniej jego próbę. Sierpień był jednym z najsłabszych miesięcy w całym 2022 roku. Indeks WIG20 spadł o ponad 11%, a szeroki indeks WIG o ponad 8%. Warto zauważyć też, iż polski rynek akcji zachowywał się relatywnie dużo słabiej od rynków zagranicznych, szczególnie amerykańskiego oraz niemieckiego. Także większość rynków emerging markets była silniejsza od polskiej giełdy, która na koniec sierpnia, od początku 2022 roku, była na ponad 30% minusie. Warto zauważyć jeden ciekawy szczegół. Mianowicie, mniejsze i średnie spółki zachowują się w ostatnich tygodniach, a nawet miesiącach, dużo lepiej od tzw. blue chips. Indeks sWIG80 spadł od początku roku o około 16%, w porównaniu do spadku indeksu WIG20 o około 35%. Wskaźnik siły relatywnej zachowania się indeksu sWIG80 w stosunku do WIG20 osiągnął w ostatnim czasie rekordowe poziomy w historii naszej GPW. Oczywiście nie oznacza to, że indeks sWIG80 jest rekordowo wysoko w ujęciu absolutnym (wręcz przeciwnie, jest nieopodal wielomiesięcznego minimum). Rekordy wskaźnika siły relatywnej to raczej efekt tego, że bardzo słaby jest znajdujący się w mianowniku wzoru indeks WIG20. Ta sytuacja pokazuje po raz kolejny, iż długoterminowy inwestor powinien stawiać raczej na akcje małych spółek, a nie na koszyk firm z WIG20.

Początek września przyniósł odbicie na naszym rynku, a przynajmniej jego próbę. Na pewno warto obecnie zwrócić uwagę na poziom wycen krajowych spółek. Przyglądając się temu poziomowi wycen na polskiej giełdzie można od razu dojść do wniosku, że jest tanio. O ile na szczytach hossy na jesieni ub.r. wskaźniki takie jak P/E lub P/BV nie były może mocno wyśrubowane, ale ciężko było mówić o niskich wartościach, to teraz, po dziesięciu miesiącach bessy, do takiej diagnozy skłania szereg faktów. Po pierwsze, wskaźnik ceny do prognozowanych zysków spółek zszedł na koniec sierpnia do ok. 6,0 (wg danych MSCI). Tak nisko nie był nawet po upadku Lehman Brothers na jesieni 2008 roku. Obecne wartości są porównywalne z tymi z jesieni 1998, czyli z czasów kryzysu rosyjskiego (gdy przez rynki wschodzące, już w poprzednim roku poturbowane przez kryzys azjatycki, rozeszła się fala uderzeniowa związana z ogłoszeniem wewnętrznej niewypłacalności jelcynowskiej Rosji). Dla przykładu spółki z tzw. sektorów growth zeszły ze swoimi wycenami często do poziomów jakie na globalnych rynkach są charakterystyczne czasami dla spółek tzw. value. Dobrym przykładem jest tutaj sektor gamingowy. Notabene widać, że mająca złą sławę jesień sprzyjała wycenowym dołkom.

Warto zauważyć także, iż pogłębia się coraz mocniej skala pesymizmu na naszym rynku, a to z kolei jest pozytywnym sygnałem. Różnego rodzaju wskaźniki sentymentu znajdują się obecnie albo blisko strefy wyprzedania, albo są już w niej od pewnego czasu. Oczywiście samo to nie jest jeszcze czynnikiem który doprowadzi do lepszego zachowania się naszego rynku, ale daje obecny obraz dużego zniechęcenia inwestorów. Być może poprawa sytuacji na froncie wojennym polepszy sentyment inwestorów (szczególnie tych zagranicznych) do polskiego rynku akcji. Początek września przyniósł, po raz pierwszy od dawna, trochę bardziej pozytywnych informacji odnośnie kontrofensywy wojsk ukraińskich, co spotkało się od razu z odbiciem notowań naszej krajowej waluty, lepszym zachowaniem się obligacji i przede wszystkim z widoczną próbą odbicia się cen polskich akcji. Do trwalszej poprawy notowań tych aktywów przydałyby się dalsze spadki cen surowców, co pomogłoby z kolei inflacji i przysłużyłoby się do szybszego zakończenia podwyżek stóp procentowych.

Autor: Bartłomiej Cendecki, CFA, Zarządzający Funduszami, Quercus TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 35/2022