Rentowność obligacji zaczyna konkurować z nieruchomościami

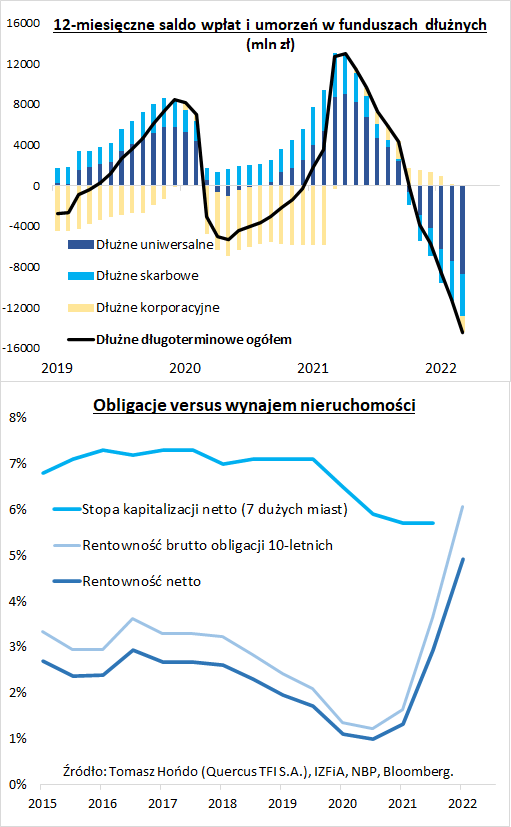

Na rynku polskich obligacji skarbowych trwa bolesny proces dostosowywania się do coraz wyższych stóp procentowych. Najbardziej poszkodowane są, oczywiście, obligacje o stałym oprocentowaniu, ale wyprzedaż promieniuje również na pozostałe segmenty rynku długu. Najnowsze dane Izby Zarządzających Funduszami i Aktywami pokazują, że przez ostatnie 12 miesięcy z funduszy dłużnych długoterminowych odpłynęło netto ponad 14,4 mld zł, z czego 4,2 mld zł przypadło na fundusze obligacji skarbowych. Do tego doszło jeszcze prawie 11,9 mld zł umorzeń netto funduszy dłużnych krótkoterminowych. Zadziałał tu mechanizm przysłowiowego błędnego koła, tzn. przecena obligacji wywołała spadek wartości jednostek funduszy, to, z kolei, skłoniło kolejnych klientów do wycofywania kapitałów, a to zaś zmusiło fundusze do wyprzedaży najpłynniejszych papierów, co z kolei przyczyniło się do …dalszego spadku cen obligacji.

Można przypuszczać, że owe błędne koło mogłoby zostać przerwane wraz z pojawieniem się przeświadczenia rynku o rychłym, definitywnym końcu podwyżek stóp procentowych. Już teraz jednak widać, że rentowności obligacji skarbowych zaczynają, wreszcie, po latach wyglądać dość okazale, przynajmniej nominalnie. Rentowność benchmarkowych papierów stałokuponowych o terminie wykupu za ok. 10 lat wynosi – w chwili pisania tego artykułu – ok. 6 proc. w skali roku. Co ważne, niewiele niższe rentowności osiągnęły już nawet papiery o relatywnie krótkich terminach wykupu – dwuletnie, a nawet roczne. Na ową rentowność składa się zarówno oprocentowanie, jak i fakt, że zdecydowana większość obligacji stałokuponowych jest notowana na rynku wtórnym z mniejszym lub większym dyskontem, względem wartości nominalnej, po której zostaną wykupione.

Rentowność w okolicy 6 proc. oznacza, że obligacje skarbowe po raz pierwszy od lat zaczynają konkurować z …nieruchomościami. Z uproszczonych szacunków NBP za IV kwartał 2021 wynika, że średnia stopa kapitalizacji z reprezentatywnej inwestycji w mieszkania na wynajem wynosiła 5,7 proc. Jest to wartość po opodatkowaniu ryczałtem, więc w celu uzyskania porównywalności musimy uwzględnić podatek również w przypadku obligacji („podatek Belki” w wysokości 19 proc.), co obniża ich rentowność netto do ok. 4,9 proc. W tym ujęciu nieruchomości nadal pozostają górą, choć zaledwie o skromne 0,8 pkt. proc.

Przewagą nieruchomości pozostaje natomiast fakt, że na całkowitą stopę zwrotu składa się nie tylko stopa kapitalizacji z wynajmu, lecz także długoterminowy wzrost wartości. Z drugiej strony, przy silnie rosnących ratach kredytów hipotecznych, można zastanawiać się, czy wartość nieruchomości nie będzie pod presją po latach boomu?

Reasumując, inwestycje w nieruchomości ciągle mają sporo atutów, ale przez ostatni rok wyrósł im poważny konkurent. Za sprawą głębokiej przeceny obligacje skarbowe stałokuponowe oferują rentowność rzędu 6 proc. brutto (i nieco poniżej 4,9 proc. netto), która zaczyna śmielej konkurować ze stopami kapitalizacji z wynajmu nieruchomości, które wyraźnie obniżyły się przez ostatnie dwa lata.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Czy to już czas na obligacje?

W powyższym artykule Tomasz Hońdo porównuje rentowność obligacji do rentowności najmu mieszkania, które już, w tej chwili, zaczynają zbliżać się do siebie, chociaż, w przypadku mieszkań, należałoby uwzględnić jeszcze koszty napraw i remontów. W takim porównaniu, obligacje skarbowe, biorąc pod uwagę ich bezobsługowość i brak ryzyka, zaczynają być realną alternatywą dla mieszkań na wynajem, zwłaszcza, jeśli weźmiemy pod uwagę, że wysokie stopy procentowe, generalnie, nie służą wzrostom cen mieszkań.

Jednocześnie, porównując inwestycje w obligacje skarbowe ze stałym oprocentowaniem – z polskimi akcjami, okaże się, że w takim przypadku premia za ryzyko z inwestycji w akcje (WIG) również bardzo szybko spadła w ostatnim czasie, a gdy obligacje 5-letnie osiągnęły rentowność 6,7%, stała się nawet ujemna. To oznacza, że – po raz pierwszy od 2008 roku – inwestycje w obligacje skarbowe mogą konkurować – pod względem oczekiwanej rentowności – z inwestycją w akcje z indeksu WIG, charakteryzując się jednak znacznie niższym ryzkiem wahań cen i bliskim zera ryzkiem niewypłacalności.

Tu dochodzimy do kluczowego zagadnienia, czyli ryzyka na rynku obligacji. W ostatnim czasie zmiany cen obligacji dały się mocno we znaki inwestorom, którzy nie oczekiwali po nich – aż takiej – zmienności. Doskonale oddaje to wykres w cytowanym komentarzu Tomasza Hońdo, pokazujący 12-miesięczne saldo wpłat i umorzeń w funduszach dłużnych. Widać na nim wyraźnie, że na rynku obligacji, podobnie jak na rynku akcji, rządzą przede wszystkim emocje, bo jak inaczej wyjaśnić rekordowy napływ pieniędzy do obligacji na początku 2021 roku, gdy ich rentowności były niewiele większe od 0% i dzisiejszą sytuację, kiedy mamy rekordowe odpływy, a rentowności obligacji mogą, z powodzeniem, konkurować z innymi, znacznie bardziej ryzykownymi lub mniej płynnymi alternatywami?

Oczywiście, sytuacja mocno zmieniła się, zwłaszcza, jeśli chodzi o perspektywy inflacji i stóp procentowych, co zawsze mocno oddziałuje na ceny długoterminowych obligacji ze stałym oprocentowaniem. Prawdę mówiąc, raczej niewielu osobom starczyło wyobraźni, aby rok temu prognozować ponad 20% spadki wycen na funduszach obligacji skarbowych. Tak potężne straty nie zwalniają jednak inwestorów ze stosowania chłodnej kalkulacji, zamiast emocji, przy podejmowaniu decyzji inwestycyjnych. Rentowność rzędu 6,5% dla obligacji ze stałym oprocentowaniem oznacza, że – przy niezmienionych stopach procentowych – otrzymamy blisko 20% zysku z samych tylko odsetek, po 3 latach. Jeśli założymy, że w tym czasie stopy procentowe spadną nawet nieznacznie, czas do otrzymania takiego zysku – znacznie się skróci.

Czy jest zatem szansa, że stopy procentowe, w niedalekiej przyszłości, zmienią trend na spadkowy? Patrząc na obecną sytuację na świecie, perspektywy inflacji i zapewnienia prezesa Glapińskiego o zdecydowanej walce z inflacją – nie napawają optymizmem w najbliższych miesiącach. Co do dalszej przyszłości, pozytywnych przesłanek dla tego rynku dostarcza odwrócona krzywa rentowności polskich obligacji, tzn. np. obligacje 2-letnie mają dziś wyższą rentowności niż obligacje 10-letnie. Jest to sytuacja wyjątkowa, która najczęściej oznacza, że czeka nas spowolnienie gospodarcze, w okresie jakiego stopy będą musiały być obniżane, a więc kupione dziś, wysoko oprocentowane obligacje ze stałym oprocentowaniem, będą w przyszłości (w środowisku niższych stóp) – warte więcej.

Na razie, ceny obligacji ciągle są w trendzie spadkowym (rentowności rosną). Analizując alternatywy inwestycyjne, szybko dojdziemy jednak do wniosku, że przyszedł czas, kiedy należy się zacząć uważnie przyglądać tej klasie aktywów.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Złoto, inflacja i napięcia geopolityczne

Złoto bulionowe, które w czasach napiętej sytuacji na świecie zwykle postrzegane jest, przez wielu inwestorów, jako „bezpieczna przystań”, zanotowało w marcu br. wzrost cen powyżej 2000 USD za uncję trojańską, gdy inwestorzy poszukiwali możliwości zabezpieczenia swojego kapitału przed inflacją i zawirowaniami politycznymi. 8 marca ceny kontraktów futures na złoto ustabilizowały się nieznacznie powyżej 2043 USD za uncję, zbliżając się do 2069 USD, czyli – zanotowanego w styczniu 1975 r. – najwyższego poziomu cen na koniec dnia obrotów w historii. W lutym i marcu br. złoto radziło sobie lepiej, niż inne aktywa cieszące się opinią bezpiecznych, w tym papiery skarbowe ze Stanów Zjednoczonych (gdy atrakcyjność obligacji spadła pod wpływem podwyższonej inflacji), a także jen japoński i frank szwajcarski.

Sankcje nałożone przez państwa zachodnie na Rosję skłoniły Centralny Bank Federacji Rosyjskiej do zapowiedzi wznowienia skupu tego metalu szlachetnego, po, blisko, dwuletniej przerwie. W przeszłości ww. bank skupował złoto produkowane w Rosji, w ramach powiększania rezerw budżetowych, jednak obecnie może dostrzec korzyści płynące ze wzmocnienia istniejących źródeł podaży, ponieważ złoto nie jest powiązane z żadnym krajem, ani systemem finansowym.

Rosnąca inflacja na świecie to kolejny czynnik wspierający ceny złota, w tym roku. W szczególności, na początku 2022 r. przyspieszył wzrost cen towarów i usług konsumenckich w USA, windując roczną stopę inflacji do poziomu najwyższego od czterech dekad. Popyt na złote monety i sztabki był solidny w okresie kilku ostatnich lat, a ostatnie wydarzenia geopolityczne najwyraźniej go podsycają. Premie, w stosunku do cen spot, poszły w górę na kilku rynkach, odzwierciedlając niedobory podaży fizycznego kruszcu w relacji do popytu.

Trzy najważniejsze źródła wartości

Złoto notuje dobre wyniki, ale nadal widzimy szereg czynników, które – potencjalnie – mogą wepchnąć ceny kruszcu na jeszcze wyższy poziom. Uważamy, że złoto może zyskiwać wraz z kolejnymi falami wzmożonej zmienności rynkowej oraz utrzymującymi się obawami przed ekonomicznymi konsekwencjami koronawirusa. Wojna pomiędzy Rosją i Ukrainą dodatkowo nasiliła niepewność w gospodarce światowej. Złoto ma tradycyjnie bardzo niską korelację z innymi klasami aktywów, co sprzyja większemu zainteresowaniu wśród inwestorów, poszukujących narzędzi do dywersyfikacji portfeli, w zmiennych warunkach rynkowych.

Jako inwestorzy kupujący akcje spółek zajmujących się wydobyciem złota, szukamy ekspozycji na trzy najważniejsze źródła wartości w branży: (1) odkrywanie nowych złóż, (2) skuteczny rozwój nowych kopalni oraz (3) sprawne wykorzystywanie aktywów służących do wydobycia metalu, z naciskiem na generowanie dużych, wolnych przepływów pieniężnych.

Trendy na rynku złota są jednym z kluczowych czynników decydujących o krótkoterminowych wynikach akcji, ale sądzimy, że należy także przyglądać się długofalowej dynamice w branży. Średnia cena uncji złota w okresie dwóch ostatnich lat wynosiła ponad 1750 USD, a taki poziom cen sprzyja wysokiej rentowności większości producentów złota. Wyższe premie za miedź, stanowiącą produkt uboczny, dodatkowo zwiększały przepływy gotówki w 2021 i na początku 2022 roku, w warunkach rekordowo wąskiej luki między podażą i popytem na rynku miedzi, na całym świecie, co w wielu przypadkach pomogło zrekompensować jednocyfrową inflację kosztów, jaka jest obecnie notowana – w szeroko rozumianej – branży wydobywczej.

Autor: Steve Land, Wiceprezes, analityk, Zarządzający portfelami inwestycyjnymi, Franklin Equity Group

15/2022