Dlaczego warto inwestować w wielkie marki?

„Najważniejszą rzeczą w ocenie przedsiębiorstwa jest analiza jego zdolności do dyktowania ceny.” – to jeden z najważniejszych cytatów Warrena Buffetta, oddający sedno skuteczności jego filozofii inwestycyjnej.

Spróbujmy zidentyfikować cechy, które pozwalają firmom dyktować ceny.

Mogą to być:

- ograniczona konkurencja w branży,

- unikalne zasoby, które posiada firma,

- wysokie koszty zmiany dostawcy, którym jest dana firma.

Jednak, prawdopodobnie, najważniejszą rzeczą w tym zestawieniu jest siła marki, pod jaką działa firma. Marka jest często jednym z najcenniejszych aktywów firmy, a z czasem może dodatkowo znacznie zwiększać jej wartość rynkową, w miarę dalszego wzrostu rozpoznawalności. Wartość marki może również chronić przedsiębiorstwo przed dużymi wahaniem cen akcji, w trudnych okresach.

Silna marka przyciąga lojalnych klientów, którzy wybierają produkty lub usługi znanych i zaufanych marek, ze względu na jakość, reputację i doświadczenia z nimi związane. Klienci są skłonni płacić wyższą cenę za produkty lub usługi, które kojarzą z dobrą marką i to właśnie daje takim firmom dużą swobodę w dyktowaniu cen na swoje produkty.

Silna marka może również działać jako bariera dla konkurentów próbujących wejść do danej branży. Zmiana wieloletnich, ludzkich przyzwyczajeń może wymagać w wielu branżach o wiele większych nakładów, niż te, związane z wytworzeniem mocy produkcyjnych, potrzebnych do wytwarzania danych dóbr.

Ponadto, silne marki mogą generować dodatkowe przychody z licencjonowania swojego brandu do innych firm. Przykładem może być licencjonowanie nazwy i logo do produktów lub usług w innych branżach.

Najlepszym przykładem wykorzystania silnej marki są producenci towarów luksusowych – tu siła marki pozwala często ustalać cenę nawet kilkadziesiąt razy wyższą, niż średnia analogicznych towarów mniej renomowanych marek, a w miarę wzrostu gospodarczego, grupa osób, która może sobie pozwolić na produkty luksusowe jest coraz większa, co przekłada się na potencjał wzrostu spółek w tej branży.

Inwestowanie w tym segmencie wiąże się jednak z pewnymi ryzykami.

Największym z nich są zmienne trendy – branża dóbr luksusowych jest często pod wpływem zmieniających się mód i gustów konsumentów, których nieprzewidywalność wiąże się z dużym ryzykiem dla inwestorów.

Wśród spółek z sektora dóbr luksusowych panuje dość silna konkurencja, co również może wpłynąć na ich rentowność. Na szczęście, rzadko kiedy konkurują one ceną, ale konieczność zwiększenia nakładów na marketing w okresie spadającej sprzedaży, może być również bolesna dla inwestorów.

Ostatecznie, konsumenci mogą też ograniczać wydatki na dobra luksusowe w trudniejszych czasach, zastępując je tańszymi substytutami.

Branża dóbr luksusowych jest więc specyficznym sektorem wśród firm, które posiadają silne i bardzo rozpoznawalne marki. Temat ten zaprezentujemy bardziej szczegółowo na naszej najbliższej Akademii iWealth Online (szerzej o niej tutaj), już 6 września br., na którą serdecznie zapraszamy.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Wrzesień przyniesie sezonową okazję do zakupów?

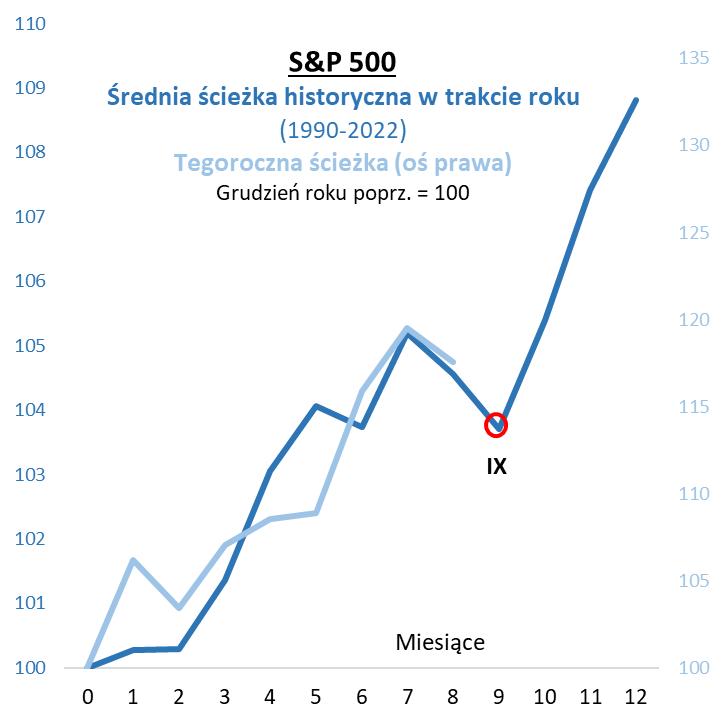

Przed miesiącem zastanawiałem się na łamach iWealth News nad tym, czy po siedmiu wspaniałych, zaskakująco udanych miesiącach na rynkach akcji, przypadkiem nie czas na rozpoczęcie tradycyjnej, sezonowej korekty spadkowej. I faktycznie, w sierpniu trochę potrzęsło indeksami giełdowymi. Co prawda, w drugiej połowie miesiąca amerykański S&P 500 zdołał na szczęście szybko odrobić większość strat z pierwszej połówki – czego nie da się natomiast powiedzieć o naszych krajowych indeksach – ale i tak, w chwili pisania tego komentarza, sierpień jest najsłabszym miesiącem na Wall Street od lutego br.

Czy sezonowa słabość przeciągnie się na wrzesień? Sugerowałyby to historyczne statystyki, wg których to właśnie wrzesień jest zdecydowanie najsłabszym, średnio rzecz biorąc, miesiącem roku. Zarówno na Wall Street, jak i GPW. Jak pokazujemy na wykresie, modelowo sierpniowo-wrześniowa korekta sprowadzała S&P 500 do poziomu najniższego od mniej więcej czerwca. Bliskość jesieni najwyraźniej nie wpływa zazwyczaj zbyt dobrze na nastroje inwestorów.

Oczywiście negatywnego „efektu września” nie należy absolutnie traktować w kategoriach pewnika (to byłoby zbyt proste). Przecież zdarzało się już, że wrzesień na przekór ogólnej regule przynosił jednak zwyżkę indeksów. Poza tym, nawet jeśli tym razem owa reguła się jednak sprawdzi, to według omawianych statystyk sezonowych powinien to być dobry moment do …zakupów akcji. Zwróćmy uwagę, że po wyjściu z wrześniowego dołka, potem S&P 500 statystycznie rozpoczynał najlepszy, dla odmiany, okres roku.

Ciekawe, że sierpniowa korekta na rynkach zbiegła się w czasie ze znacznym podniesieniem szacunków tempa wzrostu amerykańskiego PKB w trwającym, III kwartale. Model Fedu z Atlanty (GDPNow) mówi o wzroście rzędu 5,9 proc. w ujęciu tzw. zannaulizowanym, co po przetłumaczeniu na bardziej zrozumiałe na Starym Kontynencie ujęcie rok do roku daje ok. 3,1 proc. wzrostu. Oznaczałoby to, że trwający III kwartał jest trzecim kolejnym, w którym PKB za oceanem przyspiesza od dołka z IV kw. 2022 (0,9 proc. r/r). Na razie zatem recesja, którą miałyby wywołać agresywne podwyżki stóp procentowych, ciągle, na szczęście, odsuwa się w czasie.

A skoro o stopach mowa, we wrześniu Fed prawdopodobnie (tak zakłada rynek) wstrzyma się z kolejną podwyżką. Tymczasem nasza Rada Polityki Pieniężnej być może pokusi się o pierwszą …obniżkę stóp, za którą miałby przemawiać oczekiwany spadek inflacji poniżej progu 10 proc. (na razie, według wstępnego odczytu za sierpień, obniżyła się do 10,1 proc. r/r).

Reasumując, według suchych historycznych statystyk jest dość prawdopodobne, że we wrześniu rynki akcji będą kontynuowały zapoczątkowaną w sierpniu korektę spadkową. Ale nawet jeśli tak się stanie, powinno to być, w myśl tych samych statystyk, traktowane jako okazja do zakupów przed potencjalnie udaną końcówką roku.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Przemyślenia na temat konsumenta. Co to znaczy „zrównoważona marka”?

W poniższym artykule Aneta Wynimko, portfolio manager Funduszu Fidelity FF Sustainable Consumer Brands Fund, dzieli się swoimi poglądami dotyczącymi zmiany zachowań konsumenckich, możliwościami inwestycyjnymi w świecie po-Covid. Zarządzająca portfelem Funduszu przedstawia opinię dotyczącą tego, co buduje prawdziwie zrównoważoną markę. Artykuł z angielskiego przełożyła Małgorzata Anczewska, Wiceprezeska iWealth.

Silna konsumpcja mimo rosnących kosztów życia

Konsumpcja okazała się relatywnie odporna na rosnące koszty życia, w ciągu ostatnich kilku lat podwyższona presja inflacyjna i rosnące stopy procentowe wywarły znaczną presję na konsumentów. Obecnie wreszcie wydaje się, że presja inflacyjna słabnie, chociaż obraz w dłuższej perspektywie jest bardziej złożony, ponieważ starzejąca się siła robocza zmniejsza podaż pracy. Z drugiej strony sztuczna inteligencja i automatyzacja umożliwią wydajniejszą produkcję towarów i usług, co oznacza, że prawdopodobnie w ciągu kolejnych miesięcy będziemy świadkami nieustannego przeciągania liny między presją inflacyjną i dezinflacyjną. Niezależnie od tego, która siła zwycięży, dobrze poradzą sobie firmy posiadające silne marki, wykazujące się stałym, odpornym na zawirowania rynkowe popytem na swoje produkty i usługi oraz potrafiące w pełni kontrolować cenę w swoich niszach.

Pomimo presji związanej z kosztami życia wydatki konsumenckie utrzymują się na stosunkowo dobrym poziomie. Dzieje się tak dlatego, że na rynkach takich jak USA dotacje rządowe i silny rynek pracy wspierają dochody do dyspozycji. Wystąpił także wpływ „iluzji pieniędzy”. Ponieważ konsumenci myślą w kategoriach nominalnych, rosnące płace zachęcają konsumentów do wydawania pieniędzy, nawet jeśli ich siła nabywcza nie nadąża za wzrostem wynagrodzeń. Teraz, gdy inflacja spada, wpływ ten nieco słabnie, ale ogólnie rzecz biorąc, mamy do czynienia z otoczeniem, w którym jest dużo miejsc pracy, a konsumenci czują się stosunkowo komfortowo. Na bardziej umiarkowanych poziomach inflacja jest korzystna dla popytu konsumenckiego, ponieważ ludzie decydują się na zakup produktów i usług już dziś, zanim staną się zbyt drogie.

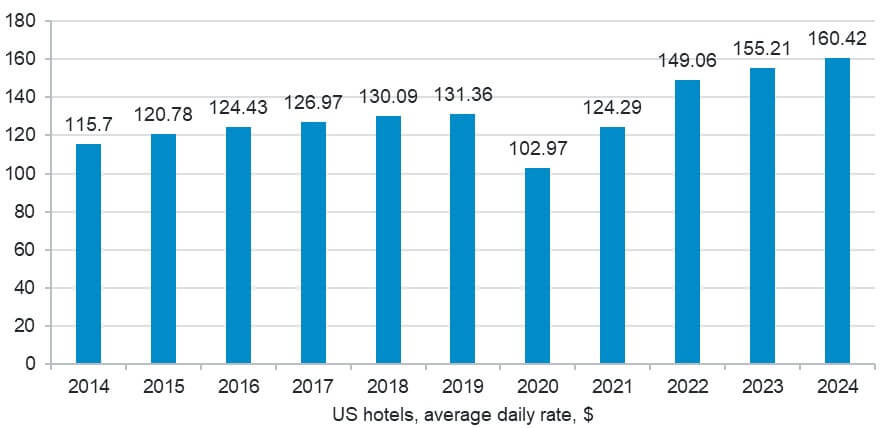

Od pandemii COVID i inwazji Rosji na Ukrainę, po presję związaną z kosztami życia i coraz bardziej widoczne skutki zmian klimatycznych – w ostatnich latach konsumenci borykali się ze znaczną niepewnością. Nie sądzę jednak, że miało to znaczący wpływ na nastroje konsumentów. Zamiast tego stworzyło to postawę „carpe diem”. Ponieważ ludzie nie wiedzą, co czai się za rogiem, skupiają się na cieszeniu się dniem dzisiejszym. Oznacza to, że wydatki na podróże i atrakcje pozostają wysokie, a na przykład średnie stawki w hotelach w USA są obecnie wyższe niż w 2019 r. (patrz wykres 1). W portfelu funduszu występują takie marki, jak operator hoteli Marriot International, platforma rezerwacyjna Airbnb i internetowe biuro podróży Booking Holdings, a wszystkie one czerpią korzyści z dużego popytu na atrakcje i podróże.

Wykres 1. Ceny hoteli w USA przekroczyły już poziomy sprzed pandemii.

Szanse i możliwości na chińskim rynku konsumenckim

Siła konsumentów w Chinach jest jedną z największych na świecie i dlatego jest kluczowym czynnikiem kształtującym globalne wzorce konsumpcji. Ponowne otwarcie gospodarki i ożywienie konsumenckie w kraju były słabsze niż oczekiwano, głównie dlatego, że podczas Covid-19 chiński konsument otrzymał niewiele programów wsparciowych. Chiny borykają się ze słabym eksportem, tendencjami deflacyjnymi i problemami na rynku nieruchomości, które nie dają spokoju konsumentom. Podróże stanowią wyjątek i zaobserwowaliśmy pewną odporność w tym sektorze. Fundusz posiada w swoim portfolio kilka chińskich marek turystycznych, w tym internetowe biuro podróży Trip.com i operatora hotelowego H World.

W ciągu ostatnich kilku dekad jedną z kluczowych cech chińskiego rynku konsumenckiego była chęć zakupu luksusowych zachodnich marek. Pozostaje to zjawiskiem kulturowym, a posiadanie marek włoskich i francuskich nadal jest symbolem statusu. Chociaż podwyższone bezrobocie wśród młodych osób stanowi przeszkodę dla tego rodzaju popytu, uważam, że gdy tylko sytuacja na rynku pracy się ożywi, nastąpi ożywienie tego rodzaju aspiracyjnych wydatków. W ramach funduszu mamy ekspozycję na kilka europejskich spółek z branży dóbr luksusowych, w tym LVMH, Richemont i Hermes, których sprzedaż powinna wzrosnąć wraz z nabieraniem tempa ożywienia konsumenckiego w Chinach.

Nowe trendy w świecie a post-Covid

Zauważamy nowe trendy w świecie post Covid. Konsumenci na całym świecie porzucają COVIDowe ograniczenia i wracają do biura. Podczas kwarantanny ludzie zaczęli używać odzieży rekreacyjnej, ale obecnie zmieniają swoje zwyczaje i choć nie obserwujemy powrotu do formalnego stroju z ery przed pandemią, rośnie popyt na marki premium o eleganckim wyglądzie, z których korzystają nasze spółki portfelowe, takie jak Zegna, Ralpha Laurena i Salvatore Ferragamo. I chociaż w czasie Covida nastąpił wzrost popytu na produkty do pielęgnacji skóry, obecnie obserwujemy większe zapotrzebowanie na produkty do makijażu i perfumy. Zyskują na tym takie marki jak francuskie firmy kosmetyczne L’Oréal i Coty, które oferują najlepszą w swojej klasie jakość i innowacje oraz zapewniają ekspozycję na rosnące zapotrzebowanie zarówno na produkty do pielęgnacji skóry, jak i produkty do makijażu.

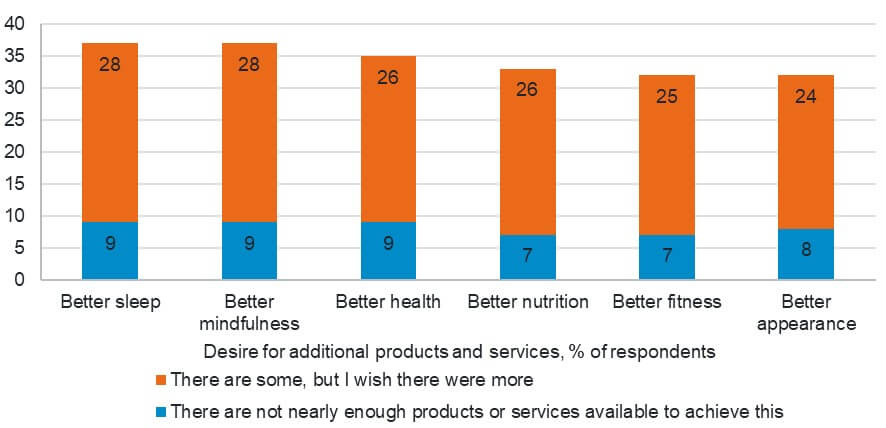

Pandemia rzuciła również światło na dobrostan, który pozostał priorytetem nawet po zakończeniu obostrzeń. Niedawne badanie McKinsey wykazało, że amerykańscy konsumenci wymagają coraz większej liczby produktów i usług zaspokajających ich potrzeby w zakresie dobrego samopoczucia.

Wykres 2. Amerykańscy konsumenci oczekują więcej produktów i usług zaspokajajacych ich potrzeby “dobrostanu” (z ang. Wellbeing)

Aby zaspokoić ten rosnący popyt, coraz więcej firm z branży opieki zdrowotnej przejmuje na własność swoje marki i wchodzi na rynek z produktami wysokiej jakości, w coraz większym stopniu skupiając się na konsumentach.

Dzieje się tak zarówno w firmach produkujących urządzenia medyczne, jak i w firmach farmaceutycznych. Przykładem firmy zajmującej się sprzętem medycznym skierowanym do konsumentów jest EssilorLuxottica, wiodący producent i dystrybutor okularów. Chociaż firma jest właścicielem kilku znanych marek, takich jak Rayban czy Oakley, obecnie koncentruje się na budowaniu marek soczewek skierowanych zarówno do najmłodszych konsumentów cierpiących na krótkowzroczność dzięki markom takim jak Stellest, jak i do bardziej dojrzałych konsumentów cierpiących na starczowzroczność, wprowadzając innowacje dzięki marce Varilux.

W portfelu funduszu znajduja się także firmy farmaceutyczne Elli Lily i Novo Nordisk, które są pionierami w opracowywaniu leków na otyłość i cukrzycę. Na całym świecie z otyłością żyje prawie 800 milionów osób, a biorąc pod uwagę, że 70% przypadków otyłości ma podłoże genetyczne, leczenie otyłości prawdopodobnie stanie się standardem. Wegowy i Mounjaro szybko stają się powszechnie znane, ponieważ konsumenci poszukują tych leków, poszukując jednocześnie informacji w mediach społecznościowych na temat radzenia sobie z ich skutkami ubocznymi i zaczynają prowadzić zdrowszy tryb życia.

Pandemia spowodowała także zmianę popytu na firmy z branży e-commerce i technologiczne. Covid początkowo spowodował ogromny wzrost popytu na cyfrowe towary i usługi, ale ubiegły rok był trudny dla wielu firm, ponieważ sprzedaż się unormowała, a firmy stanęły w obliczu wyzwań. Mimo to uważam, że wzrost w branżach e-commerce i technologii jest trendem strukturalnym. W portfelu funduszu znajdują się liderzy tej branży, tacy jak platforma e-commerce Amazon, dominujący dostawca oprogramowania i sprzętu AI Nvidia, gigant technologiczny Microsoft i światowy lider CRM Salesforce, wszyscy oni mogą zyskać na strukturalnym trendzie cyfryzacji, w tym rosnącym popycie na chmurę i wykorzystanie sztucznej inteligencji.

Kolejnym ekscytującym trendem są media społecznościowe i bezpośrednie kontakty z konsumentami, co naprawdę pozwala firmom na szybkie zwiększenie skali i oznacza, że każdy, kto ma dobry pomysł, może wejść na rynek. Początkowo widzieliśmy korzyści głównie dla małych marek, ale teraz większe firmy również potrafią skutecznie wykorzystywać media społecznościowe. W rezultacie widzimy poprawę zwrotu z zainwestowanego kapitału w przypadku wielu przedsiębiorstw i spodziewam się, że tak będzie w dalszym ciągu w miarę wzrostu barier wejścia na rynek i poprawy efektywności, przy czym oczekuje się, że technologia i sztuczna inteligencja jedynie wzmocnią te trendy. Będący w portfolio funduszu holding L’Oréal jest kluczowym liderem w tej dziedzinie, a jego umiejętności cyfrowe sprawiły, że ma 26% udziału we wszystkich influencerach na rynku kosmetycznym.

Patrząc w przyszłość: W poszukiwaniu wielkich marek.

Spółki obecnie raportują zyski, a kluczową kwestią, o której wszyscy myślą, są perspektywy wzrostu. Zyski są stosunkowo odporne na niekorzystne trendy rynkowe, ale inwestorzy skupiają się na tym, co zarządy spółek mówią na temat pozostałej części roku. Patrząc na koniec 2023 r., pozostaję optymistką– chociaż wiele firm wydaje się bardzo ostrożnych, nie odnotowano wielu przypadków utraty zysków i uważam, że otoczenie popytowe poprawia się.

Jak zawsze, poszukuję do portfela funduszu firm, które mają ekscytujący asortyment produktów i silne marki. Ponieważ jestem inwestorem typu bottom-up , fundusz przygląda się temu jak spółki i zespoły zarządzające manewrują w obecnej sytuacji oraz jak wykorzystują swoje nisze, niezależnie od tego, czy jest to odzież sportowa czy towary luksusowe czy samochody elektryczne.

Koncentruję się szczególnie na franczyzach wysokiej jakości, z silnymi, sprawdzonymi zespołami zarządzających, które wykazały elastyczność i zwinność w ciągu ostatnich kilku lat. Dobre marki to te firmy, które mają wysoką marżę brutto, zdolność do ustalania cen i umiejętność wzrostu w trakcie cyklu. Firmy powinny także inwestować we wzrost i innowacje, czy to poprzez nakłady inwestycyjne, badania i rozwój, czy marketing. Kluczowy jest marketing i kreatywność, a także odpowiednie zrozumienie rynku, gdyż aby przekonać konsumentów do rozstania się z pieniędzmi, firmy muszą wykazać się kreatywnością i siłą perswazji.

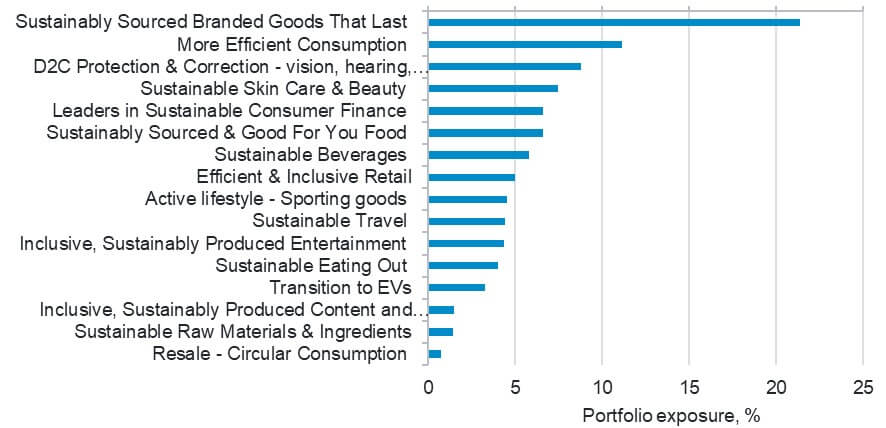

Zrównoważony rozwój jest podstawą mojego podejścia i stanowi integralną część mojej oceny firmy. Szukam takich przedsiębiorstw, które są w stanie zapewnić dobry wzrost jakości w dłuższej perspektywie. Fundusz jest funduszem tematycznym i wykazuje ekspozycje na kilka tematów zgodnych z koncepcją zrównoważonych marek konsumenckich (patrz wykres 3).

Wykres 3. Portfolio funduszu oferuje “czystosć” tematyczną oraz ekspozycję na zrównoważone marki konsumenckie

Podsumowanie. Co sprawia, że marka jest marką zrównoważoną?

Dziś żyjemy w świecie marek, niezależnie od tego, czy są to produkty, usługi, czy też nasza własna marka osobista – w dzisiejszych czasach każdy jest marką! Co zatem sprawia, że marka jest naprawdę zrównoważona, biorąc pod uwagę obecność marek na całym świecie? Myślę, że należy podkreślić, że konsumenci nie są lojalni wobec samych marek – są lojalni wobec jakości i tego, co reprezentują te marki. Obecnie większy nacisk kładzie się na to, czy firmy posiadają odpowiednie zasady i procedury dotyczące zaopatrzenia oraz łańcucha dostaw, czy dobrze traktują swoich pracowników i w jaki sposób łagodzą swój wpływ na środowisko. Konsumenci nie są naiwni, a lojalność wobec marki jest funkcją tego, czy firmy dobrze traktują wszystkich swoich interesariuszy. To właśnie tego rodzaju przedsiębiorstwa są naprawdę zrównoważone i mają wystarczającą moc, aby przetrwać i dobrze sobie radzić nawet w najbardziej niepewnym otoczeniu makroekonomicznym.

Niniejszy materiał nie stanowi rekomendacji w rozumieniu Rozporządzenia Ministra Finansów RP z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów. Żadne oświadczenia ani oświadczenia zawarte w niniejszym dokumencie nie są prawnie wiążące dla Fidelity lub odbiorcy i nie stanowią oferty w rozumieniu ustawy Kodeks cywilny z dnia 23 kwietnia 1964 roku. Przed podjęciem jakiejkolwiek decyzji inwestycyjnej zalecamy uzyskanie szczegółowych informacji. Inwestycje należy dokonywać w oparciu o aktualny prospekt emisyjny (w języku angielskim i polskim), KID (Dokument zawierający kluczowe informacje) oraz Informacje dodatkowe dla inwestorów, dostępne w języku angielskim i polskim, wraz z bieżącymi raportami rocznymi i półrocznymi wolnymi od pobierać opłaty za pośrednictwem https://www.fidelityinternational.com, od naszych dystrybutorów, z naszego Europejskiego Centrum Obsługi w Luksemburgu oraz z przedstawicielstwa funduszu w Polsce.

Autor: Aneta Wynimko, Zarządzająca funduszami Fidelity International

Akademia iWealth: Siła wielkich marek. SAVE THE DATE.

6 września br. (środa), o godzinie 11:00, zapraszamy na kolejną część mini-cyklu Akademii iWealth Online poświęconego inwestowaniu w megatrendy. Eksperci będą rozmawiać o tym, dlaczego inwestowanie w akcje wybranych wielkich oraz luksusowych marek ma sens.

Dowiesz się m.in.:

📌 czy warto posiadać akcje takich marek jak np. Gucci, Chanel, Dior, Ferrari czy IBM i Google,

📌 jak wygląda rynek nabywców dóbr luksusowych i jak się zachowuje na przestrzeni ostatnich lat

📌 które sektory wiodą prym

📌 jakie są najważniejsze zmiany w preferencjach konsumentów, którymi podążają Wielkie Marki

📌 jakie są kluczowe trendy w świecie dóbr luksusowych

Zarejestruj się i zapisz datę w kalendarzu! Więcej o Akademii tutaj.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 33/2023