Staram się unikać wplatania w polski tekst angielskich słów, ale nie zawsze mi się to udaje. Nie udało się też w tym tytule. Po prostu, nie znajduję w języku polskim odpowiednika tego angielskiego idiomu (dosłownie „doskonały sztorm”), który mówi o tym, że pojawiła się sytuacja, w której skupiły się wszystkie złe czynniki (w tym przypadku złe dla obozu byków na rynkach finansowych). Taka sytuacja miała miejsce w tym tygodniu, a kumulacja nastąpiła w środę (28.10), kiedy zagrało wszystko: pandemia, lockdowny, wybory w USA, brak pakietu pomocowego w Stanach, Brexit, polska polityka. O tym wszystkim traktuje poniższy tekst.

Już w poniedziałek (26.10) giełdy rozpoczęły tydzień od przeceny, której powodem była zarówno fala pandemii, grożąca gospodarkom (rządy były coraz bliższe podjęcia decyzji o lockdownach), jak i zbliżające się wybory w USA (coraz gorsza sytuacja dla Joe Bidena) oraz ciągły brak pakietu pomocowego. Nieco dziwić mogły jedynie piątkowe zwyżki indeksów europejskich. Potem jednak i te zgodnie zanurkowały.

Coraz gorsza sytuacja na froncie pandemii powoduje obniżanie oczekiwań co do wzrostu gospodarczego, zarówno w tym, jak i w przyszłym roku. To i coraz bardziej prawdopodobne lockdowny w poszczególnych krajach, coraz mocniej ważyło na nastrojach. Sytuacja jest tak zła, że w środę Niemcy zapowiedzieli coś na kształt miękkiego lockdownu (od listopada), a Francja wprowadza od piątku (30.10) swoją wersję lockdownu, nazywanego teraz „narodową kwarantanną”. O Polsce – w drugiej części tekstu.

Jeśli chodzi o pakiet pomocowy w USA, to Nancy Pelosi nadal utrzymywała, że jest szansa na przyjęcie tegoż przed wyborami, ale rynki już w to nie wierzyły, a powyborczy bałagan (na temat wyborów piszę poniżej) może znacznie utrudnić jego uchwalenie. Kropkę nad i postawiło to, że Senat USA zakończył pracę – wznowi ją 9.11. Mało kto zwracał uwagę na sprawę Brexitu, gdzie sytuacja też jest daleka od wyklarowania.

W Polsce WIG20 początkowo dość spokojnie reagował na rozpoczynające tydzień przeceny na innych giełdach. Indeks ten nadal trzymał się w wąskim kanale trendu bocznego (trwającego od połowy października). Podczas poniedziałkowej i wtorkowej przeceny na rynkach europejskich indeksowi bardzo pomagały dwie spółki: Allegro i CD Projekt (w sumie ponad 27% WIG20). Gdyby nie wzrosty cen tych akcji, to indeks opuściłby trend boczny. Inwestorzy najwyraźniej grali na to, że pełzający lockdown, a być może nadchodzący lockdown – pomogą właśnie tym spółkom (handel w Internecie i gry komputerowe).

Jasne było jednak, że naporu podaży w środę rynek nie udźwignie. Do tego doszło przełożenie przez CD Projekt daty premiery gry CYBERPUNK 2077 z listopada na grudzień br. Przecena akcji Allegro i CD Projekt w czwartek zdjęła z WIG20 około dwa procent z 4,66%, które stracił indeks (o nowych poziomach wsparcia/oporu -poniżej).

Zwraca uwagę to, o czym pisałem w poprzednim komentarzu tygodniowym ostrzegając, że jeśli patrzy się na niemiecki indeks XETRA DAX, to taki negatywny scenariusz może się zrealizować. Ten indeks pokonał w poniedziałek poziom 12.300 pkt. (pomogła potężna przecena akcji producenta oprogramowania SAP), co doprowadziło do wyrysowania trwającej od lipca tego roku formacji RGR (głowa i ramiona). To był mocny sygnał sprzedaży, z zakresem spadku przynajmniej do 11.200 pkt. W środę ponad czteroprocentowy spadek indeksu dodatkowo potwierdził ten sygnał, który zniknie, jeśli indeks wróci wyraźnie nad poziom 12.300 pkt.

We wtorek w USA NASDAQ nieco zyskał (pomagało czekania na raporty kwartalne spółek z sektora FAANG), ale indeks S&P 500 nieco stracił. Środowa sesja rozpoczęła się w Europie potężną, ponad trzyprocentową przeceną indeksów. Najbardziej szkodziło to, że Francja przymierzała się do lockdownu od czwartku, a Niemcy na jeden miesiąc zamknęły bary i restauracje. Potem to wszystko się potwierdziło, co doprowadziło do potężnej przeceny akcji w Europie i w USA oraz ucieczki z wielu innych aktywów (mocno staniała ropa i złoto).

W Stanach zapowiadało się na spadki ponad dwuprocentowe, ale w ostatniej godzinie sesji, najwyraźniej na skutek wystąpienia prezydenta Macrona we Francji (zapowiedział lockdown od piątku), spadki zostały zwiększone o jeden punkt procentowy. Najwyraźniej inwestorzy zaczęli się obawiać podobnych działań w USA.

Zauważyć trzeba, że w Azji reakcje giełd w czwartek były bardzo spokojne. Owszem, indeksy spadały (chociaż w USA Shanghai Composite wzrósł), ale były to spadki niewielkie. Powód? Azja (na razie?) lepiej daje sobie radę z pandemią. W USA i w Europie oczekiwano na rynkach odbicia, co po potężnych spadkach bywało normą. Pomóc mógł pretekst w postaci posiedzenia ECB (European Central Bank) i lepszych od oczekiwań danych publikowanych w USA. O tych dwóch sprawach poniżej.

W Europie nastroje nadal był słabe, ale indeks XETRA DAX kosmetycznie wzrósł, a CAC40 zakończył dzień neutralnie (jednak WIG20 stracił 0,45%). Dużo lepiej było w USA, gdzie inwestorzy są nauczeni, że należy kupować przeceny (poza tym czekali na prezentowane po sesji raporty kwartalne Apple, Amazon, Facebook i Google). To, oczywiście, w niczym nie zmienia „niedźwiedziego” obrazu rynku. Mocno zyskał dolar (lepsze od oczekiwań dane makro i brak nowych pieniędzy), a ropa i złoto znowu odnotowały przecenę.

Najważniejsze dla rynków finansowych (oprócz rozwoju pandemii) są obecnie wybory prezydenckie w USA (wtorek 3.11). Kilka zdań na ten temat trzeba więc napisać. Po pierwsze: kto jest lepszy dla rynków – Biden czy Trump?

Oczywiście poglądy na tę sprawę są różne, ale ja podzielam opinię JP Morgan – dla rynku lepszy jest Trump i po jego niekontestowanej wygranej indeksy prawdopodobnie wzrosną (JP Morgan mówi, że do 3.900 pkt., co – oczywiście – jest wróżeniem z fusów). Co prawda, przeciwnicy tezy o lepszym dla rynku Trumpie mówią, że jeśli wygra Biden, to gospodarka dostanie mocniejsze wsparcie ze strony rządu, ale przecież Republikanie obiecują, już niewiele mniejszy, pakiet pomocowy.

Za to oczywiste jest, że wygrana Demokratów (szczególnie jeśli zagarną wszystko: Izbę Reprezentantów, Senat i prezydenturę) oznacza wyprzedaż akcji, bo spora cześć inwestorów będzie chciała uciec z rynku przed podniesieniem podatków od zysków kapitałowych o blisko 10 punktów procentowych. Oczywiście, potem rynek się odbuduje, ale szybko do rekordowego poziomu indeksów nie dojdzie.

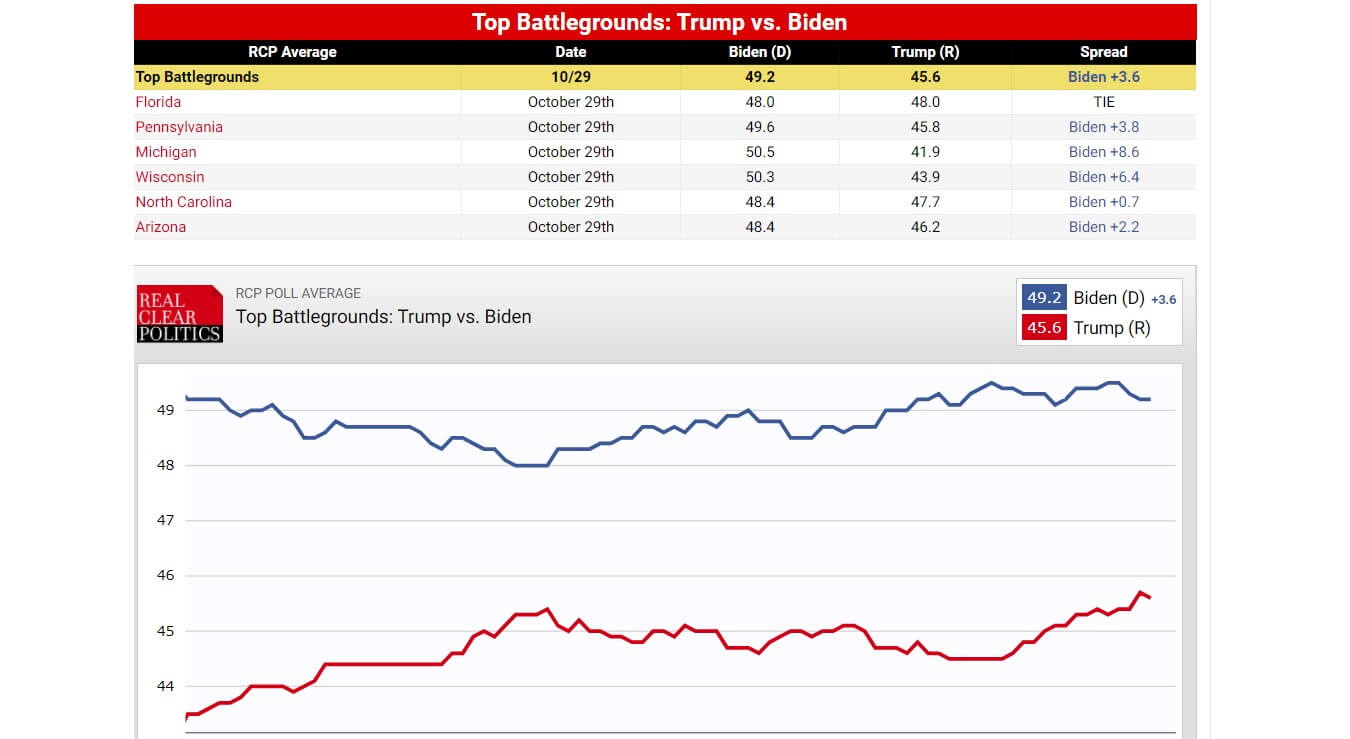

Jaka obecnie jest sytuacja? Niewesoła dla Bidena (którego jestem zdecydowanym zwolennikiem lub – może inaczej – jestem przeciwnikiem Donalda Trumpa) i niezła dla rynków akcji. Owszem, średnia z dziesięciu największych sondażowni ( https://tiny.pl/747p1) nadal pokazuje solidną przewagę Bidena, ale, po pierwsze: ta przewaga się kurczy (Rasmussen, najbardziej sprzyjający Trumpowi pokazywał nawet niewielką przewagę obecnego prezydenta), a po drugie – w swing states, w których poparcie jest bardzo zmienne i od których w dużej mierze zależy wygrana w wyborach – przewaga Bidena jest na granicy błędu pomiaru (https://tiny.pl/7nr4z ) – i też się zmniejsza.

Poza tym kalendarz Donalda Trumpa był po brzegi wypełniony wydarzeniami z jego kampanii wyborczej, a Joe Biden robił niewiele, najwyraźniej polegając na sile kampanii medialnej. Ten sam błąd popełniła cztery lata temu Hillary Clinton. Tę aktywność Trumpa widać właśnie w sondażach, o których napisałem wyżej.

Dla rynków najlepsza byłaby sytuacja, w której jeden z kandydatów wygra wyraźnie, co najpewniej się nie wydarzy. Jeśli wygra Trump, to pół biedy, bo Demokraci są mniej „awanturujący się” i zapewne przełkną, z niewielkim oporem, swoją porażkę. Wygrana Joe Bidena (wg mnie mniej prawdopodobna) niewielką przewagą głosów elektorskich (i zapewne wielomilionową przewagą w głosowaniu powszechnym) doprowadzi do tego, że Donald Trump będzie krzyczał o sfałszowanych wyborach, co wyprowadzi jego zwolenników na ulice.

Republikanie twierdzą, że wybory uznają, ale z całą pewnością decydować wtedy będzie Sąd Najwyższy (SN), w którym przewagę 6:3 mają (po poniedziałkowym zatwierdzeniu sędzi Amy Coney Barrett) sędziowie konserwatywni, związani z Republikanami. Jak wyglądać może decyzja SN pokazuje wyrok tego Sądu (jeszcze bez nowej sędzi), który w mijających tygodniu uchylił postanowienie sędziego federalnego, który postanowił, że głosy oddane pocztą w prawidłowym terminie, w Wisconsin (jeden ze swing states), będą mogły być zliczane, jeśli dotrą do sześciu dni od dnia wyborów – Sąd Najwyższy na to nie zezwolił w stosunku głosów 5:3.

Nie ulega więc wątpliwości, że rozstrzygnięcie niejednoznaczne i przeciągające się w czasie może doprowadzić do potężnych perturbacji na rynkach podczas całego listopada, a może i dłużej. Najgorsze, co może się wydarzyć, to ogłoszenie 4.11, że Donald Trump prowadzi, a potem systematyczne, w miarę jak zliczane będą głosy przesłane pocztą (we wcześniejszym głosowaniu oddało swoje głosy 40% uprawnionych do głosowania – w większości były to głosy Demokratów), topnienie tej przewagi, która zamieni się w wygraną Bidena. To wyprowadzi ludzi na ulice, a to się inwestorom nie spodoba. Warto pamiętać, że bez względu na wynik wyborów, do 6. stycznia 2021 roku Donald Trump będzie nadal prezydentem, a jeśli przegra, to może być nieobliczalny.

Osobny temat (ale bardzo ważny) to wynik wyborów do Kongresu. Jeśli spojrzeć w sondaże, to widać, że po wyborach Izba Reprezentantów nadal będzie należeć do Demokratów. W Senacie nie można w tej chwili przesądzić o wygranej. Raz w sondażach prowadzą Demokraci, raz Republikanie – zawsze o jeden głos. Na przykład, obecnie sondaże pokazują 45 Demokratów i 46 Republikanów oraz 9 miejsc nie do rozstrzygnięcia.

Dla rynków niewątpliwie najlepsza, długoterminowo, byłaby (po chwilowym załamaniu „podatkowym”) niebieska fala – czyli wygrana Demokratów na wszystkich frontach. Wtedy bowiem rządzenie USA odbywałoby się bez niepotrzebnych, przewlekłych dyskusji, jakie widzieliśmy na przykład ostatnio w sprawie pakietu pomocowego. Nie da się w tej chwili odpowiedzialnie powiedzieć, jakie prawdopodobieństwo ma ten scenariusz.

Popatrzmy teraz na sytuację rynkową widoczną na wykresach. Indeksy na Wall Street wyrysowały klasyczną formację V, ale przed wyborami i na fali pandemii -rozpoczęła się korekta. NASDAQ pokonał średnią 50. sesyjną i teraz wsparcie jest na 10.913 pkt. Opór jest w okolicach 11.369 pkt. S&P 500 też pokonał średnią 50. sesyjną. Teraz wsparcie jest na 3.201 pkt., a opór na 3.390 pkt.

Na rynku ropy cena baryłki WTI długo utrzymywała się w okolicach 40 USD i rysowała krótkoterminowy trend boczny czekając na mocniejszy impuls. Przecena przyszła w środę, ale nadal trwa trend boczny. Oporem jest 41,60 USD. Wsparcie było w okolicach 36,10 USD – zostało naruszone – a kolejne, to 34,30 USD.

Na rynku złota nic w układzie technicznym się nie zmieniło. Nadal korekta rysuje proporzec, który często poprzedza dalszą zwyżkę. Z czysto technicznego punktu widzenia pierwsze poważne wsparcie jest na 1.849 USD (wcześniej 1.870 USD). Bardzo mocne wsparcie jest na 1.740 USD (jednocześnie 38,2% zniesienia hossy). Wstępnym sygnałem kupna byłoby pokonanie 1,933 USD, a ostatecznym – pokonanie 1.975 USD.

Na rynku miedzi trwa trend wzrostowy, ale pandemia i wybory doprowadziły do korekty. Kontrakty na miedź mają opór na poziomie 322 centów, a potem 331 centów (szczyt z 2018 roku), a wsparcie na poziomie 303,80 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy, ale też (tak, jak na złocie) trwa korekta ABC. Wsparcie jest w okolicach 22,50 USD, a opór na 27,80 USD/uncję.

Na rynku walutowym, na cenie EUR/USD nadal trwa krótkoterminowa korekta w trendzie wzrostowym. Nadal słaby opór jest na poziomie 1,1965 USD, a mocny dopiero na poziomie 1,225 USD. Wsparcie jest na poziomie 1,1611 USD. Długoterminowy trend jest nadal dla dolara niekorzystny.

W Polsce na rynku walutowym kursy kilka razy próbowały atakować opory, które już wiele razy zatrzymały wzrost. Szczególnie widać to było na wykresie EUR/PLN, gdzie 8 razy atakowane były okolice 4,5950 PLN. W środę ten opór pękł. Teraz EUR/PLN ma wsparcie w okolicach 4,5550 PLN, a opór w okolicach 4,6300 PLN (szczyt z marca tego roku). CHF/PLN ma wsparcie w okolicach 4.2450 PLN, a opór na 4,3500 PLN. Kurs USD/PLN ma wsparcie na poziomie 3,8420 PLN, a opór na 3,9980 PLN.

Na GPW WIG20 wyszedł dołem z wąskiego kanału trendu bocznego (trwającego od połowy października, potwierdzając ponownie sygnał sprzedaży. Od strony czysto technicznej wsparcie jest na 1.506 pkt., a opór na 1.626 pkt.

Spójrzmy teraz na dane makro i inne wydarzenia, przede wszystkim z Polski. Jeśli chodzi o zagranicę, to trzeba wspomnieć o czwartkowym posiedzeniu Europejskiego Banku Centralnego. Nie oczekiwano żadnych zmian w parametrach polityki monetarnej i, rzeczywiście, ich nie było. W komunikacie banku pojawił się jednak sygnał, że taka zmiana może nastąpić w grudniu.

Jeśli chodzi o zagraniczne dane makro, to odnotujmy nieoczekiwany spadek indeksu nastroju Conference Board w USA oraz tygodniowe dane z rynku pracy w Stanach. Te ostatnie były nieco lepsze od oczekiwań, ale nadal złożono ogromną liczbę nowych wniosków o zasiłek dla bezrobotnych (751 tys.). Teoretycznie, doskonałe były dane o wzroście PKB w USA, w 3. kwartale, bo annualizowany PKB wzrósł o 33,1% (annualizowany oznacza, że tak wzrósłby PKB, gdyby gospodarka rozwijała się tak, jak w trzecim kwartale). Dotyczyło to jednak przeszłości, więc nie było to coś, co mogłoby znacznie zmienić sytuację na rynkach (chociaż nieco ją poprawiło).

W Polsce trzeba zwrócić uwagę na to, co dzieje się w polityce. Według mnie, wtorkowe, partyjne oraz środowe (sejmowe) wystąpienia wicepremiera Jarosława Kaczyńskiego można traktować jako preludium do ogłoszenia stanu nadzwyczajnego. Oczywiście, zostanie ogłoszony jedynie wtedy, kiedy protesty nie ucichną, bo podstawowym scenariuszem jest gra na przeczekanie (oraz na chłód z deszczem).

Twierdzi się, że rząd chce zrobić lockdown, ale obawia się, że ludzie i tak będą nadal protestowali i zapewne tak właśnie jest, szczególnie, że ma przykłady w Niemczech i we Francji. W końcu jednak rząd może być zmuszony przez stan ochrony zdrowia do ogłoszenia lockdownu lub/i stanu nadzwyczajnego. To jest zagrożenie, zarówno dla złotego, jak i dla GPW (środowe załamanie na walucie i indeksach wynikało jednak – przede wszystkim – z sytuacji zewnętrznej).

Poza tym, w Polsce rząd usiłuje pomóc zamykającym się lub odgórnie zamkniętym sektorom gospodarki. Wiele jest głosów, zgodnie z którymi „rząd nie ma pieniędzy na pomoc” (przykład: https://tiny.pl/7nrzr). To oczywiście nie jest prawda. Ja zwalczam błędne informacje nawet, jeśli uderza to w mój bąbel informacyjny. Na świecie obowiązuje obecnie zasada: dług jest nieważny, bo i tak bank centralny go skupi.

To jest (według mnie) błąd w rozumowaniu, ale negatywne skutki pojawią się za kilka lat. Teraz rząd może mieć dowolne pieniądze. I jeśli wprowadzi kompletny lockdown, to będzie musiał zadłużenie zwiększyć, ale o tym będziemy mówili wtedy, kiedy taka możliwość się pojawi. Na razie uderzenie pandemii spowodowało to, co było oczywiste: analitycy bankowi obniżają oczekiwania. Średnio, spadek PKB w tym roku został zwiększony o pół punktu procentowego, a odbicie w 2021 roku – o tyleż obniżone.

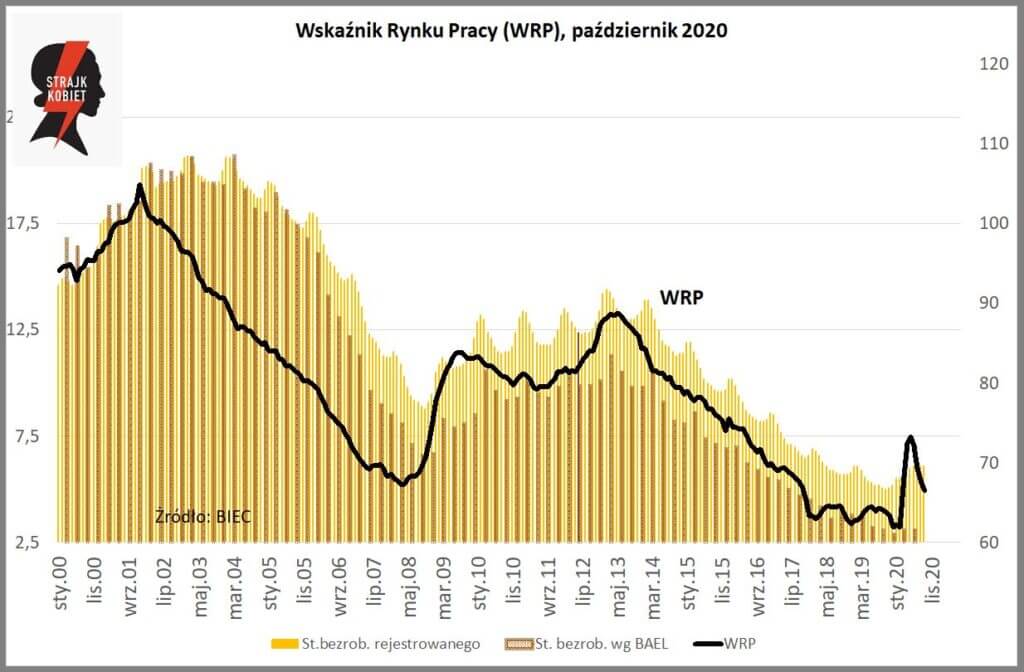

Jeśli chodzi o polskie dane makro, to pojawił się Wskaźnik Rynku Pracy (WRP) informujący z wyprzedzeniem o przyszłych zmianach wielkości bezrobocia – w październiku zmalał o niespełna 1 punkt, a BIEC pisze, że „Skala zmian z miesiąca na miesiąc jest coraz niższa i obecnie WRP znajduje się poniżej poziomu z marca br.” Dane wskazują, że czarne scenariusze, prognozujące istotny wzrost bezrobocia w wyniku lockdown’u, nie zrealizują się.”. Tyle tylko, że, według mnie, wskaźnik nie ujmuje pełzającego lockdownu i sytuacji politycznej.

Interesujące jest to, że (co podaje Business Insider) z lokat bankowych odpłynęło blisko ¼ kapitałów (67 mld zł). Powodem oczywiście jest śladowe oprocentowanie lokat. To minus dla sektora bankowego, a plus dla konsekwentnego budowania bańki na rynku nieruchomości i – docelowo – dla GPW. Jednak w tej ostatniej sprawie kapitały uderzą w giełdę, jeśli zmienią się nastroje na świecie.

Jak można podsumować kończący się tydzień? Otóż tak, że, po pierwsze, bardzo wiele w krótkim terminie zależy od tego, co będzie się działo w USA po wyborach (opisałem to wyżej). W dłuższym terminie skupimy się znowu na pandemii, szczepionkach i lockdownach. Inwestorzy doskonale pamiętają, że wiosenne lockdowny doprowadziły do potężnej przeceny na rynkach akcji, ale ci, którzy akcje sprzedali, bardzo źle na tym wyszli. Dlatego też nie oczekuję z tego powodu potężnej przeceny, o ile na pandemię – nie nałożą się niepokoje w USA. Czyli wszystko zależy od wyniku wyborów w Stanach.

I na koniec – jeśli będzie realizowany scenariusz negatywny to trzeba obserwować poziom 3.214 pkt. na indeksie S&P 500 – jeśli ten poziom zostanie przełamany to powstanie formacja podwójnego szczytu zapowiadająca przecenę przynajmniej do 2.860 pkt.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth